تحليل وتوقعات سوق مطاحن النهاية حسب الحجم والحصة والنمو والاتجاهات حتى عام 2031

البيانات التاريخية : 2021-2022 | سنة الأساس : 2023 | فترة التنبؤ : 2024-2031حجم سوق مطاحن النهايات وتوقعاته (2021-2031)، والحصة العالمية والإقليمية، والاتجاهات، وتحليل فرص النمو. يغطي التقرير: حسب المادة (كربيد، فولاذ، وغيرها)، والنوع (أنف مربع، أنف كروي، وغيرها)، وحجم القطر (حتى 4 مم، 4-6 مم، 6-8 مم، 8-12 مم، وفوق 12 مم)، وصناعة الاستخدام النهائي (السيارات، والآلات الثقيلة، وأشباه الموصلات والإلكترونيات، والطب والرعاية الصحية، والطاقة، والفضاء الجوي، وغيرها)، والجغرافيا.

- تاريخ التقرير : Sep 2024

- رمز التقرير : TIPRE00039317

- الفئة : التصنيع والبناء

- الحالة : نُشرت

- تنسيقات التقارير المتاحة :

- عدد الصفحات : 321

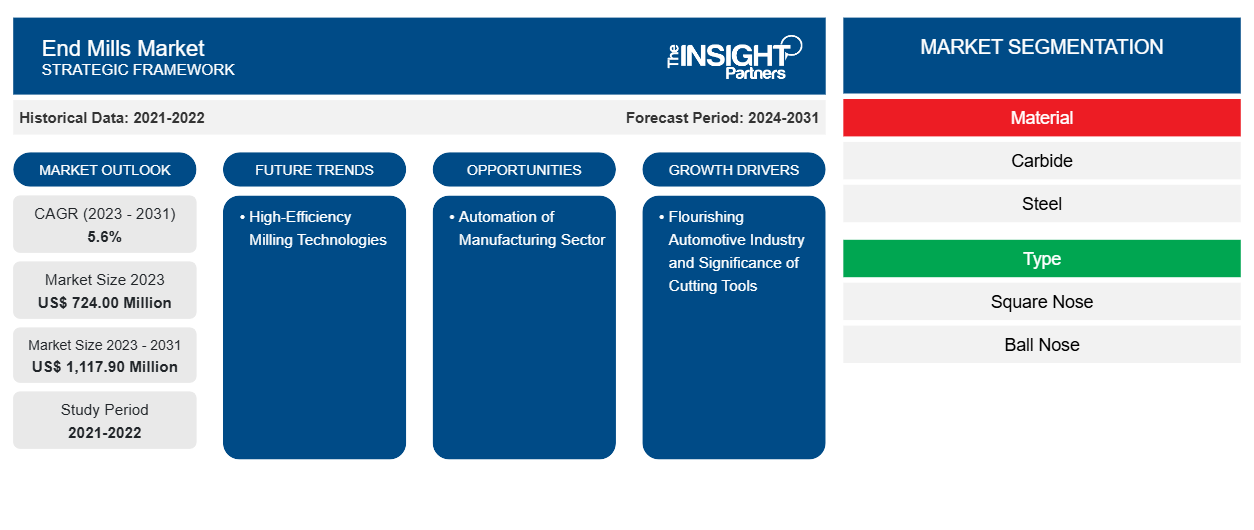

من المتوقع أن يصل حجم سوق المطاحن النهائية إلى 2,828.77 مليون دولار أمريكي بحلول عام 2031 من 1,888.47 مليون دولار أمريكي في عام 2023. ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب بنسبة 5.2٪ خلال الفترة 2023-2031. ومن المرجح أن يظهر تنفيذ شعلة القطع البلازمية جنبًا إلى جنب مع مطحنة نهائية على آلة الطحن ذات التحكم الرقمي ثلاثية المحاور كتوجه جديد لسوق المطاحن النهائية خلال الفترة المتوقعة.

تحليل سوق مطاحن النهاية

يمكن لعملية القطع بالطحن النهائي إزالة كميات كبيرة من المواد وصقل الأسطح للمساعدة في إنهاء المواد. يمكن استخدام عملية القطع بالطحن النهائي في مجموعة واسعة من التطبيقات، مما يجعلها عملية تصنيع مرنة ومتعددة الاستخدامات. الدقة والضبط مهمان في التصنيع. على غرار عملية الطحن بالتحكم العددي بالحاسوب ( CNC )، يتم توجيه عملية القطع بالطحن النهائي أيضًا بواسطة البرمجة والبرمجيات الحاسوبية، مما يساعد في الحركات والنتائج الدقيقة للغاية؛ يمكن تحقيق دقة أكبر عندما يتم دمج مخرجات البرامج مع التوجيه البشري. تزداد أهمية حلول التصنيع الفعالة والفعّالة من حيث التكلفة مع ظهور أتمتة العمليات في جميع أنحاء قطاع التصنيع. توفر عمليات التصنيع الآلية والتقنيات المتطورة مثل تقنية CNC العديد من المزايا مقارنة بتقنيات التصنيع التقليدية التي تحتاج إلى تدخل بشري في العديد من المجالات. يمكن أن يؤدي دمج أنظمة التصميم بمساعدة الكمبيوتر والتصنيع بمساعدة الكمبيوتر (CAD / CAM) مع عمليات التصنيع الآلية إلى تبسيط وأتمتة الوظائف مثل القطع والحفر والطحن واللحام والانحناء، جنبًا إلى جنب مع تقليل الحاجة إلى العمال اليدويين وتحسين الكفاءة الإجمالية. علاوة على ذلك، يمكن للعمليات الآلية تحسين جودة المنتج الإجمالية من خلال تقليل الأخطاء والتناقضات المرتبطة بالإنتاج اليدوي.

نظرة عامة على سوق المطاحن النهائية

المطحنة الطرفية هي أداة قطع تُستخدم في عمليات الطحن . تُستخدم عادةً في آلات الطحن، التي تستخدم قواطع دوارة لإزالة المواد من قطعة العمل . تُصنع المطاحن الطرفية في الغالب من الفولاذ عالي السرعة ( HSS ) أو الكربيد، وتأتي بأشكال وأحجام مختلفة. وهي متوفرة في أنماط طحن صلبة وقابلة للفهرسة . المطاحن الطرفية هي أدوات متعددة الاستخدامات حيث يمكنها قطع مجموعة من المواد، بما في ذلك الخشب والمعادن والبلاستيك والمركبات. تُستخدم في صناعات مثل التصنيع والفضاء والسيارات.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق المطاحن النهائية: رؤى استراتيجية

-

احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

محركات وفرص سوق مطاحن النهاية

ازدهار صناعة السيارات وأهمية أدوات القطع يعززان نمو السوق

صناعة السيارات هي مجال متطور ومتعدد الأوجه ويتطلب مجموعة متنوعة من أدوات القطع لتوليد وتطوير الأجزاء التي يتم تجميعها لإنتاج مركبة. تعد أدوات القطع ضرورية في إنتاج وتصنيع جميع المنتجات المتعلقة بالسيارات، من أجزاء المحرك إلى مكونات ناقل الحركة ومن ألواح الهيكل إلى الزخارف الداخلية. تُستخدم أدوات القطع هذه بشكل أساسي في مجموعة واسعة من إجراءات التصنيع، بما في ذلك الخراطة والحفر والطحن، والتي تعد مطلوبة لتأكيد جودة وسلامة المركبات.

تساعد عملية الطحن في إنشاء أشكال وميزات معقدة لمجموعة متنوعة من مكونات السيارات . تعد المطاحن الطرفية أدوات قطع مصنوعة من الفولاذ عالي السرعة أو الكربيد. تتوفر هذه الأدوات بأشكال وأحجام ومواد مختلفة، كل منها مصمم ومطور لتطبيقات محددة. باستخدام أدوات القطع المناسبة، مثل المطاحن الطرفية، يبحث مصنعو السيارات عن تقنيات لتعزيز كفاءة الإنتاج وتقليل التكاليف وتحسين جودة الإنتاج. ونتيجة لذلك، يقومون بنشر المطاحن الطرفية التي تمنح دقة عالية ومرونة وقدرات أتمتة في منشآتهم. وبالتالي، تعتمد صناعات السيارات في جميع أنحاء العالم على المطاحن الطرفية على نطاق واسع لتطبيقات مثل تصنيع المكونات والتجميع والتشطيب السطحي. في هذه الصناعة، تُستخدم المطاحن الطرفية بشكل أساسي في تصنيع أجزاء المحرك وألواح الهيكل ومكونات الهيكل.

أتمتة قطاع التصنيع لخلق فرص النمو في السوق

إن الطلب المتزايد على الأتمتة في صناعة التصنيع يوجه توسع سوق المطاحن النهائية. يمكن لآلات الطحن النهائية أداء مهام متعددة في وقت واحد، مما يقلل من متطلبات العمال اليدويين ويعزز الإنتاجية الإجمالية. بالإضافة إلى ذلك، كان التقدم في التكنولوجيا مفيدًا في نمو سوق المطاحن النهائية. أتاح دمج تقنية CNC تصنيع قطع وأشكال دقيقة بسهولة، مما زاد من شعبية المطاحن النهائية في قطاع التصنيع. ساعدت تقنية CNC أيضًا في أتمتة عملية الطحن، مما أدى بدوره إلى زيادة الكفاءة الإجمالية. تمكنت شركات مثل بوينج وفورد وإيرباص وكاتربيلر وتويوتا وآبل وسامسونج من تعزيز إنتاجيتها من خلال مثل هذه التطورات في عمليات التصنيع الخاصة بها. وبالتالي، فإن اعتماد إجراءات التصنيع الآلي واستخدام التكنولوجيا المتقدمة يقدم فرصًا كبيرة لنمو سوق المطاحن النهائية خلال فترة التنبؤ.

تقرير تحليل تجزئة سوق مطاحن النهاية

إن القطاعات الرئيسية التي ساهمت في اشتقاق تحليل سوق المطاحن النهائية هي المادة وحجم القطر والصناعة المستخدمة في النهاية.

- بناءً على المواد، يتم تقسيم سوق المطاحن النهائية إلى كربيد وفولاذ وغيرها. احتل قطاع الكربيد أكبر حصة في السوق في عام 2023.

- بناءً على النوع، يتم تقسيم سوق المطاحن النهائية إلى أنف مربع وأنف كروي وغيرها. احتلت شريحة الأنف المربعة أكبر حصة في السوق في عام 2023.

- بناءً على حجم القطر، تم تقسيم السوق إلى ما يصل إلى 4 مم، و4-6 مم، و6-8 مم، و8-12 مم، وفوق 12 مم. احتلت شريحة ما يصل إلى 4 مم أكبر حصة في السوق في عام 2023.

- بناءً على صناعة الاستخدام النهائي، ينقسم السوق إلى السيارات والآلات الثقيلة وأشباه الموصلات والإلكترونيات والطب والرعاية الصحية والطاقة والفضاء وغيرها. احتل قطاع السيارات الحصة الأكبر من السوق في عام 2023.

تحليل حصة سوق مطاحن النهاية حسب المنطقة الجغرافية

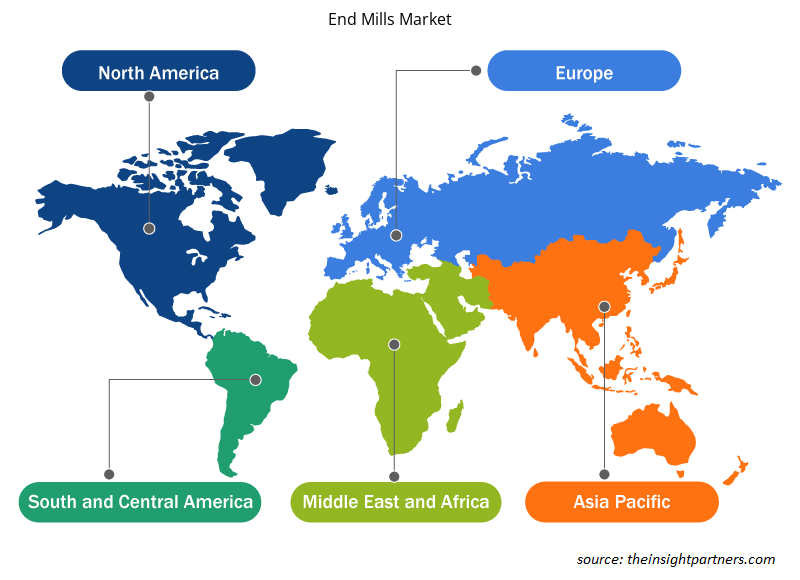

ينقسم النطاق الجغرافي لتقرير سوق المطاحن النهائية بشكل أساسي إلى خمس مناطق: أمريكا الشمالية، وآسيا والمحيط الهادئ، وأوروبا، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية والوسطى. تحتل منطقة آسيا والمحيط الهادئ مكانة سوقية رئيسية نظرًا للقاعدة الصناعية القوية والتقدم التكنولوجي في الدول الكبرى في هذه المنطقة. تهيمن الصين على سوق المطاحن النهائية في منطقة آسيا والمحيط الهادئ. تتطلب الصناعات مثل تصنيع السيارات والفضاء والدفاع والآلات حلول قطع وتشكيل وتشكيل متقدمة لتلبية الطلب المتزايد على المكونات الدقيقة، مما يدفع الحاجة إلى آلات تشغيل المعادن في منطقة آسيا والمحيط الهادئ. علاوة على ذلك، تعد قطاعات الدفاع والفضاء في الصين والهند من بين العوامل الرئيسية التي تمكن نمو سوق المطاحن النهائية بسبب الاستخدام واسع النطاق للمكونات والهياكل المعدنية.

تمثل أمريكا الشمالية حصة كبيرة من سوق المطاحن النهائية نظرًا لاقتصادات التصنيع الحيوية مثل الولايات المتحدة وكندا والمكسيك. كانت الولايات المتحدة ثاني أكبر قوة تصنيع في العالم في عام 2021، بحصة 16٪ من إجمالي الناتج الصناعي. يُعزى نمو سوق المطاحن النهائية في كندا والمكسيك إلى زيادة الاستثمارات نحو إنشاء قواعد التصنيع. إن التركيز القوي على الدول البارزة في أمريكا الشمالية في مجال البحث والتطوير والأتمتة والرقمنة لديه القدرة على دفع الطلب على آلات تشغيل المعادن، مما سيفيد السوق بشكل أكبر في المستقبل.

رؤى إقليمية حول سوق مطاحن النهاية

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق مطاحن النهاية طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق مطاحن النهاية والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق المطاحن النهائية

نطاق تقرير سوق مطاحن النهاية

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2023 | 1,888.47 مليون دولار أمريكي |

| حجم السوق بحلول عام 2031 | 2,828.77 مليون دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2023 - 2031) | 5.2% |

| البيانات التاريخية | 2021-2022 |

| فترة التنبؤ | 2024-2031 |

| القطاعات المغطاة |

حسب المادة

|

| المناطق والدول المغطاة |

أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

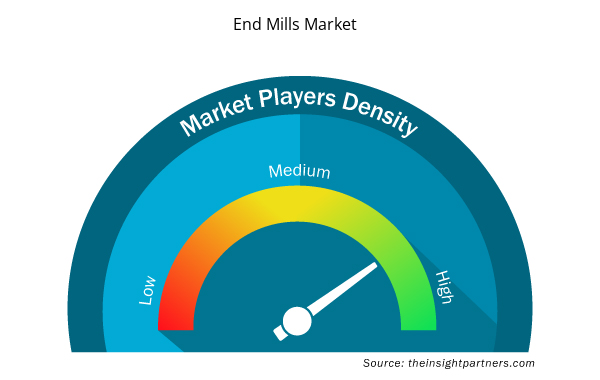

كثافة اللاعبين في سوق مطاحن نهاية العمل: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق مطاحن النهاية نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلك المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق المطاحن النهائية هي:

- NS Tool USA، المحدودة.

- شركة تووا

- شركة SDK Tool (الصين) المحدودة

- شركة كارناش للأدوات الاحترافية المحدودة

- مجموعة هوفمان الولايات المتحدة الأمريكية

- أدوات القطع كودياك

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق End Mills

أخبار سوق مطاحن النهاية والتطورات الأخيرة

يتم تقييم سوق مطاحن النهاية من خلال جمع البيانات النوعية والكمية بعد البحث الأولي والثانوي، والذي يتضمن منشورات الشركات المهمة وبيانات الجمعيات وقواعد البيانات. فيما يلي بعض التطورات في سوق مطاحن النهاية:

عززت شركة Mikron Tool وشركة NS TOOL شراكتهما في الولايات المتحدة وكندا. شركة NS TOOL هي شركة تصنيع أدوات يابانية متخصصة في الأدوات الدقيقة المستخدمة في صناعة القوالب والقوالب وتطبيقات السيارات؛ ولديها أكثر من 15 عامًا من الخبرة في السوق الأمريكية. تتضمن مجموعة المنتجات الواسعة لشركة NS TOOL أدوات كربيد صلبة عالية الجودة، مع التركيز على المطاحن الطرفية المستخدمة في صناعة القوالب والقوالب وصناعة السيارات. تتراوح أقطار هذه الأدوات من 0.0004 بوصة (0.01 مم) للتصنيع الدقيق إلى 0.984 بوصة (25.0 مم). (المصدر: NS TOOL، بيان صحفي، يناير 2024)

تقدم مجموعة هوفمان مجموعة أدوات ISCAR الكاملة في جميع أنحاء أوروبا وتقوم بتوريدها من مستودعها المركزي، LogisticCity، الواقع في نورمبرج. تم توقيع الاتفاقية الأساسية بين Hoffmann SE، التي تمثل مجموعة هوفمان، وشركة ISCAR Ltd. في مارس 2023. يتضمن عرض الشركة مجموعة كاملة من الأدوات لجميع مهام التصنيع، بما في ذلك أكثر من 40.000 منتج للحفر والتحويل والحفر والطحن وربط الأدوات. (المصدر: مجموعة هوفمان، بيان صحفي، أبريل 2023)

تقرير سوق مطاحن النهاية يغطي المنتجات المطلوبة

يوفر تقرير "حجم سوق المطاحن النهائية والتوقعات (2021-2031)" تحليلاً مفصلاً للسوق يغطي المجالات التالية:

- حجم سوق المطاحن النهائية وتوقعاتها على المستويات العالمية والإقليمية والوطنية لجميع قطاعات السوق الرئيسية التي يغطيها النطاق

- اتجاهات سوق المطاحن النهائية، بالإضافة إلى ديناميكيات السوق مثل المحركات والقيود والفرص الرئيسية

- تحليل مفصل لـ PEST و SWOT

- تحليل سوق مطاحن النهاية يغطي اتجاهات السوق الرئيسية والإطار العالمي والإقليمي والجهات الفاعلة الرئيسية واللوائح والتطورات الأخيرة في السوق

- تحليل المشهد الصناعي والمنافسة الذي يغطي تركيز السوق، وتحليل خريطة الحرارة، واللاعبين البارزين، والتطورات الأخيرة لسوق المطاحن النهائية

- ملفات تعريف الشركة التفصيلية

نيفيديتا خبيرة أبحاث مُتميزة، تتمتع بخبرة تزيد عن 9 سنوات في أبحاث السوق واستشارات الأعمال. تشغل حاليًا منصب مديرة مشاريع في مجال تكنولوجيا المعلومات والاتصالات لدى شركة "ذا إنسايت بارتنرز"، وتتمتع بخبرة واسعة في إدارة وتنفيذ مهام الأبحاث المُجمعة والمُخصصة والقائمة على الاشتراكات والاستشارات في مختلف قطاعات التكنولوجيا.

بفضل سجلها الحافل في تقديم تحليلات قائمة على البيانات ورؤى عملية، ساهمت نيفيديتا بشكل رئيسي في العديد من المشاريع الحيوية. يشمل عملها تنفيذ المشاريع من البداية إلى النهاية، بدءًا من فهم أهداف العملاء، وتحليل اتجاهات السوق، وصولًا إلى استخلاص التوصيات الاستراتيجية. وقد تعاونت على نطاق واسع مع شركات رائدة في مجال تكنولوجيا المعلومات والاتصالات، مما ساعدها على تحديد فرص السوق ومواكبة تحولات القطاع.

تحمل نيفيديتا ماجستير إدارة أعمال في الإدارة من شركة "آي إم إس" في دهرادون. قبل انضمامها إلى "ذا إنسايت بارتنرز"، اكتسبت خبرة قيّمة في شركتي "ماركتس آند ماركتس" و"فيوتشر ماركت إنسايتس" في بونا، حيث شغلت مناصب بحثية مُختلفة وبنت أساسًا قويًا في تحليل القطاع والتفاعل مع العملاء.

- التحليل التاريخي (سنتان)، سنة الأساس، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالمي، إقليمي، بلد

- الصناعة والمنافسة

- مجموعة بيانات إكسل

التقارير الحديثة

شهادات العملاء

تقرير سوق أنظمة SCADA من Insight Partners شامل، ويقدم رؤى قيّمة حول الاتجاهات الحالية والتوقعات المستقبلية. تميّز الفريق باحترافية عالية وسرعة في الاستجابة ودعم مستمر طوال الوقت. نحن راضون جدًا ونوصي بشدة بخدماتهم.

ران كيديم شريك, شركة ريالي تكنولوجيز المحدودةطلبتُ تقريرًا عن سوق برمجيات محدد، وأعدّه الفريق في غضون أيام قليلة. كانت المعلومات ذات صلة وثيقة وعرضها جيد. ثم طلبتُ بعض التعديلات والإضافات على التقرير. وكان الفريق متجاوبًا للغاية، وحصلتُ على التقرير النهائي في أقل من أسبوع.

جان هيرفيه جين رئيس مجلس الإدارة, فيوتشر أناليتيكاعملنا مع شركة "إنسايت بارتنرز" لإجراء دراسة سوقية وتوقعات مهمة. زودونا برؤى واضحة حول الفرص والمخاطر، مما ساعدنا في صياغة خططنا. كانت أبحاثهم سهلة الاستخدام ومبنية على بيانات دقيقة، مما ساعدنا على اتخاذ قرارات ذكية وواثقة. نوصي بهم بشدة.

بيوش ناجبال نائب الرئيس الأول, شعاع عالي عالميقدّمت شركة Insight Partners أبحاثًا سوقية ثاقبة ومنظمة جيدًا بخبرة واسعة في هذا المجال. تميّز فريقهم بالاحترافية وسرعة الاستجابة طوال الوقت. وسهّل موقعهم الإلكتروني سهل الاستخدام الوصول إلى تقارير القطاع. نوصي بهم بشدة لخدمات بحثية موثوقة وعالية الجودة.

يوكيهيكو أداتشي المدير التنفيذي, ديب بلو، ذ.م.م.هذه أول مرة أشتري فيها تقرير سوق من The Insight Partners. رغم أنني كنت مترددًا في البداية، إلا أنني زرت موقعهم الإلكتروني وشعرت براحة أكبر للمخاطرة وشراء تقرير السوق. أنا راضٍ تمامًا عن جودة التقرير وخدمة العملاء. كانت لديّ عدة أسئلة وتعليقات حول التقرير الأولي، ولكن بعد بضع محادثات عبر البريد الإلكتروني مع محللهم، أعتقد أن لديّ تقريرًا يمكنني استخدامه كمدخل لعملية التخطيط الاستراتيجي لدينا. شكرًا جزيلاً لكم على تخصيص وقتكم الإضافي وجعل هذه التجربة إيجابية. سأوصي بخدماتكم للآخرين بالتأكيد، وستكونون أول من ألجأ إليه عندما نحتاج إلى المزيد من بيانات السوق.

جون سوزوكي الرئيس والرئيس التنفيذي وعضو مجلس الإدارة, بي كيه تكنولوجيزأود أن أقدّر دعمكم واحترافيتكم في الاستجابة لطلبي للحصول على معلومات بشأن سوق التشخيص المخبري للأمراض المعدية في نيجيريا. كما أُقدّر صبركم وتوجيهكم، واستعدادكم لتقديم خصم، مما مكّننا في النهاية من إتمام الصفقة. أتطلع إلى التعامل مع "ذا إنسايت بارتنرز" مستقبلًا، كل ذلك بفضل الانطباع الذي تركتموه لديّ نتيجةً لهذا اللقاء الأول.

الدكتور تشيجيوك أونيا المدير الإداري, شركة باينكريست للرعاية الصحية المحدودةسبب الشراء

- اتخاذ قرارات مدروسة

- فهم ديناميكيات السوق

- تحليل المنافسة

- رؤى العملاء

- توقعات السوق

- تخفيف المخاطر

- التخطيط الاستراتيجي

- مبررات الاستثمار

- تحديد الأسواق الناشئة

- تحسين استراتيجيات التسويق

- تعزيز الكفاءة التشغيلية

- مواكبة التوجهات التنظيمية

احصل على عينة مجانية ل - سوق المطاحن النهائية

احصل على عينة مجانية ل - سوق المطاحن النهائية