تقرير حجم سوق الأشرطة والضمادات الطبية | الاتجاهات والنمو والمشاركة 2031

البيانات التاريخية : | سنة الأساس : | فترة التنبؤ :حجم سوق الأشرطة والضمادات الطبية وتوقعاته (2020-2031)، والحصة العالمية والإقليمية، والاتجاهات، وفرص النمو. يغطي التقرير: حسب المنتج (الضمادات والأشرطة الطبية)، والتطبيق (علاج الجروح الجراحية، وعلاج القرحة، وعلاج الجروح الرضحية، وعلاج الإصابات الرياضية، وغيرها)، والمستخدم النهائي (المستشفيات، ومراكز الجراحة الخارجية، والعيادات، ومؤسسات الرعاية المنزلية)، والجغرافيا (أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، وأمريكا الجنوبية والوسطى).

- تاريخ التقرير : Feb 2026

- رمز التقرير : TIPHE100001253

- الفئة : علوم الحياة

- الحالة : قادم

- تنسيقات التقارير المتاحة :

- عدد الصفحات : 154

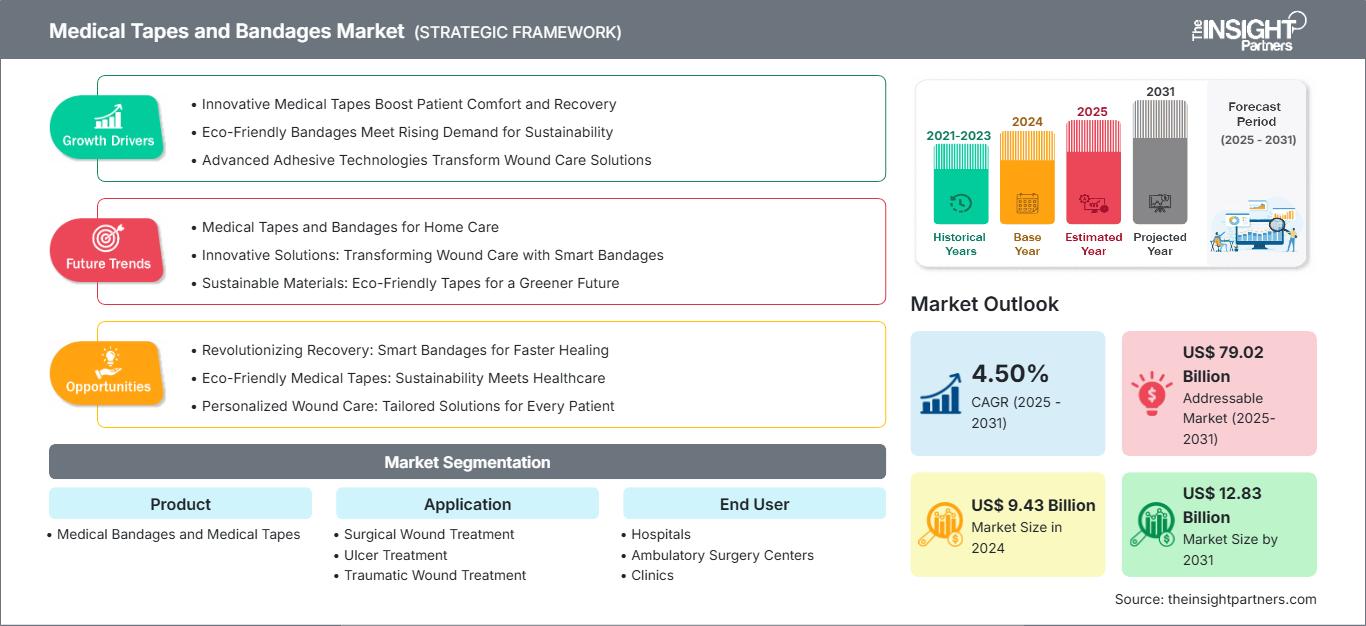

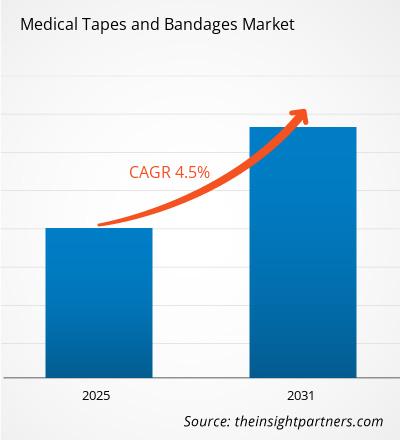

من المتوقع أن يسجل سوق الأشرطة والضمادات الطبية معدل نمو سنوي مركب بنسبة 4.50٪ من عام 2025 إلى عام 2031، مع توسع حجم السوق من 9.43 مليار دولار أمريكي في عام 2024 إلى 12.83 مليار دولار أمريكي بحلول عام 2031.

يُصنّف التقرير حسب المنتج (الضمادات الطبية والأشرطة الطبية)، ويُحلل السوق بناءً على التطبيقات (علاج الجروح الجراحية، علاج القرحة، علاج الجروح الرضحية، علاج الإصابات الرياضية). كما يُحلل السوق حسب المستخدم النهائي (المستشفيات، مراكز الجراحة الخارجية، العيادات، مراكز الرعاية المنزلية). ويُقدّم تحليلاً شاملاً على المستويات العالمية والإقليمية والوطنية لكل من هذه القطاعات الرئيسية.

يتضمن التقرير حجم السوق وتوقعاته لجميع القطاعات، مع عرض القيم بالدولار الأمريكي. كما يُقدّم إحصاءات رئيسية حول الوضع الحالي للسوق لدى أبرز الشركات، بالإضافة إلى رؤى حول اتجاهات السوق السائدة والفرص الناشئة.

غرض التقرير

يهدف تقرير سوق الأشرطة والضمادات الطبية الصادر عن شركة إنسايت بارتنرز إلى وصف المشهد الحالي والنمو المستقبلي، وأهم العوامل المحفزة، والتحديات، والفرص المتاحة. وسيوفر هذا التقرير رؤى ثاقبة لمختلف أصحاب المصلحة في قطاع الأعمال، مثل:

- مزودي/مصنعي التكنولوجيا: لفهم ديناميكيات السوق المتطورة ومعرفة فرص النمو المحتملة، وتمكينهم من اتخاذ قرارات استراتيجية مستنيرة.

- المستثمرون: لإجراء تحليل شامل للاتجاهات فيما يتعلق بمعدل نمو السوق، والتوقعات المالية للسوق، والفرص الموجودة عبر سلسلة القيمة.

- الهيئات التنظيمية: لتنظيم السياسات ومراقبة الأنشطة في السوق بهدف تقليل الانتهاكات والحفاظ على ثقة المستثمرين ودعم سلامة السوق واستقرارها.

تجزئة سوق الأشرطة والضمادات الطبية

منتج

- الضمادات الطبية والأشرطة الطبية

طلب

- علاج الجروح الجراحية

- علاج القرحة

- علاج الجروح الرضحية

- علاج الإصابات الرياضية

المستخدم النهائي

- المستشفيات

- مراكز الجراحة الخارجية

- العيادات

- إعدادات الرعاية المنزلية

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق الأشرطة والضمادات الطبية: رؤى استراتيجية

-

احصل على أهم اتجاهات السوق الرئيسية من هذا التقرير.ستتضمن هذه العينة المجانية تحليل البيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

عوامل نمو سوق الأشرطة والضمادات الطبية

- أشرطة طبية مبتكرة تعزز راحة المريض وتعافيه

- الضمادات الصديقة للبيئة تلبي الطلب المتزايد على الاستدامة

- تقنيات اللصق المتقدمة تُحدث تحولاً في حلول العناية بالجروح

الاتجاهات المستقبلية لسوق الأشرطة والضمادات الطبية

- الأشرطة والضمادات الطبية للعناية المنزلية

- حلول مبتكرة: تطوير رعاية الجروح باستخدام الضمادات الذكية

- مواد مستدامة: أشرطة صديقة للبيئة لمستقبل أكثر اخضرارًا

فرص سوق الأشرطة والضمادات الطبية

- ثورة في التعافي: ضمادات ذكية للشفاء بشكل أسرع

- أشرطة طبية صديقة للبيئة: الاستدامة تلتقي بالرعاية الصحية

- العناية الشخصية بالجروح: حلول مصممة خصيصًا لكل مريض

رؤى إقليمية حول سوق الأشرطة والضمادات الطبية

قام محللو شركة "ذا إنسايت بارتنرز" بشرح شامل للاتجاهات الإقليمية والعوامل المؤثرة في سوق الأشرطة والضمادات الطبية خلال فترة التوقعات. ويناقش هذا القسم أيضًا قطاعات سوق الأشرطة والضمادات الطبية ومناطقها الجغرافية في أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية والوسطى.

نطاق تقرير سوق الأشرطة والضمادات الطبية

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2024 | 9.43 مليار دولار أمريكي |

| حجم السوق بحلول عام 2031 | 12.83 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2025 - 2031) | 4.50% |

| البيانات التاريخية | 2021-2023 |

| فترة التنبؤ | 2025-2031 |

| القطاعات المغطاة |

حسب المنتج

|

| المناطق والبلدان المغطاة |

أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

كثافة اللاعبين في سوق الأشرطة والضمادات الطبية: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق الأشرطة والضمادات الطبية نموًا متسارعًا، مدفوعًا بتزايد طلب المستخدمين النهائيين نتيجةً لعوامل مثل تطور تفضيلات المستهلكين، والتقدم التكنولوجي، وزيادة الوعي بفوائد المنتج. ومع تزايد الطلب، تعمل الشركات على توسيع عروضها، والابتكار لتلبية احتياجات المستهلكين، والاستفادة من الاتجاهات الناشئة، مما يعزز نمو السوق.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق الأشرطة والضمادات الطبية

نقاط البيع الرئيسية

- التغطية الشاملة: يغطي التقرير بشكل شامل تحليل المنتجات والخدمات والأنواع والمستخدمين النهائيين لسوق الأشرطة والضمادات الطبية، مما يوفر مشهدًا شاملاً.

- تحليل الخبراء: تم تجميع التقرير على أساس الفهم العميق لخبراء الصناعة والمحللين.

- المعلومات الحديثة: يضمن التقرير أهمية الأعمال التجارية بسبب تغطيته للمعلومات الحديثة واتجاهات البيانات.

- خيارات التخصيص: يمكن تخصيص هذا التقرير لتلبية متطلبات العملاء المحددة وتلبية استراتيجيات العمل بشكل مناسب.

لذا، يُمكن أن يُساعد تقرير البحث حول سوق الأشرطة والضمادات الطبية في تمهيد الطريق لفهم سيناريوهات هذه الصناعة وآفاق نموها. ورغم وجود بعض المخاوف المُبررة، إلا أن فوائد هذا التقرير الإجمالية تفوق عيوبه.

مرينال محللة أبحاث مخضرمة، تتمتع بخبرة تزيد عن 8 سنوات في مجال استخبارات واستشارات سوق علوم الحياة. بفضل عقليتها الاستراتيجية والتزامها الراسخ بالتميز، اكتسبت خبرة واسعة في التنبؤ بالصناعات الدوائية، وتقييم فرص السوق، وتطوير معايير الصناعة. يرتكز عملها على تقديم رؤى عملية تُمكّن العملاء من اتخاذ قرارات استراتيجية مدروسة.

تكمن قوة مرينال الأساسية في ترجمة مجموعات البيانات الكمية المعقدة إلى معلومات استخباراتية قيّمة. وتُعدّ براعتها التحليلية ركيزةً أساسيةً في صياغة استراتيجيات دخول السوق (GTM) واكتشاف فرص النمو في قطاعي الأدوية والأجهزة الطبية. وبصفتها مستشارةً موثوقةً، تُركز مرينال باستمرار على تبسيط إجراءات سير العمل وترسيخ أفضل الممارسات، مما يُعزز الابتكار والكفاءة التشغيلية لعملائها.

- التحليل التاريخي (سنتان)، سنة الأساس، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالمي، إقليمي، بلد

- الصناعة والمنافسة

- مجموعة بيانات إكسل

التقارير الحديثة

شهادات العملاء

تقرير سوق أنظمة SCADA من Insight Partners شامل، ويقدم رؤى قيّمة حول الاتجاهات الحالية والتوقعات المستقبلية. تميّز الفريق باحترافية عالية وسرعة في الاستجابة ودعم مستمر طوال الوقت. نحن راضون جدًا ونوصي بشدة بخدماتهم.

ران كيديم شريك, شركة ريالي تكنولوجيز المحدودةطلبتُ تقريرًا عن سوق برمجيات محدد، وأعدّه الفريق في غضون أيام قليلة. كانت المعلومات ذات صلة وثيقة وعرضها جيد. ثم طلبتُ بعض التعديلات والإضافات على التقرير. وكان الفريق متجاوبًا للغاية، وحصلتُ على التقرير النهائي في أقل من أسبوع.

جان هيرفيه جين رئيس مجلس الإدارة, فيوتشر أناليتيكاعملنا مع شركة "إنسايت بارتنرز" لإجراء دراسة سوقية وتوقعات مهمة. زودونا برؤى واضحة حول الفرص والمخاطر، مما ساعدنا في صياغة خططنا. كانت أبحاثهم سهلة الاستخدام ومبنية على بيانات دقيقة، مما ساعدنا على اتخاذ قرارات ذكية وواثقة. نوصي بهم بشدة.

بيوش ناجبال نائب الرئيس الأول, شعاع عالي عالميقدّمت شركة Insight Partners أبحاثًا سوقية ثاقبة ومنظمة جيدًا بخبرة واسعة في هذا المجال. تميّز فريقهم بالاحترافية وسرعة الاستجابة طوال الوقت. وسهّل موقعهم الإلكتروني سهل الاستخدام الوصول إلى تقارير القطاع. نوصي بهم بشدة لخدمات بحثية موثوقة وعالية الجودة.

يوكيهيكو أداتشي المدير التنفيذي, ديب بلو، ذ.م.م.هذه أول مرة أشتري فيها تقرير سوق من The Insight Partners. رغم أنني كنت مترددًا في البداية، إلا أنني زرت موقعهم الإلكتروني وشعرت براحة أكبر للمخاطرة وشراء تقرير السوق. أنا راضٍ تمامًا عن جودة التقرير وخدمة العملاء. كانت لديّ عدة أسئلة وتعليقات حول التقرير الأولي، ولكن بعد بضع محادثات عبر البريد الإلكتروني مع محللهم، أعتقد أن لديّ تقريرًا يمكنني استخدامه كمدخل لعملية التخطيط الاستراتيجي لدينا. شكرًا جزيلاً لكم على تخصيص وقتكم الإضافي وجعل هذه التجربة إيجابية. سأوصي بخدماتكم للآخرين بالتأكيد، وستكونون أول من ألجأ إليه عندما نحتاج إلى المزيد من بيانات السوق.

جون سوزوكي الرئيس والرئيس التنفيذي وعضو مجلس الإدارة, بي كيه تكنولوجيزأود أن أقدّر دعمكم واحترافيتكم في الاستجابة لطلبي للحصول على معلومات بشأن سوق التشخيص المخبري للأمراض المعدية في نيجيريا. كما أُقدّر صبركم وتوجيهكم، واستعدادكم لتقديم خصم، مما مكّننا في النهاية من إتمام الصفقة. أتطلع إلى التعامل مع "ذا إنسايت بارتنرز" مستقبلًا، كل ذلك بفضل الانطباع الذي تركتموه لديّ نتيجةً لهذا اللقاء الأول.

الدكتور تشيجيوك أونيا المدير الإداري, شركة باينكريست للرعاية الصحية المحدودةسبب الشراء

- اتخاذ قرارات مدروسة

- فهم ديناميكيات السوق

- تحليل المنافسة

- رؤى العملاء

- توقعات السوق

- تخفيف المخاطر

- التخطيط الاستراتيجي

- مبررات الاستثمار

- تحديد الأسواق الناشئة

- تحسين استراتيجيات التسويق

- تعزيز الكفاءة التشغيلية

- مواكبة التوجهات التنظيمية

احصل على عينة مجانية ل - سوق الأشرطة والضمادات الطبية

احصل على عينة مجانية ل - سوق الأشرطة والضمادات الطبية