Marktstrategien für ästhetische Laser, Top-Player, Wachstumschancen, Analyse und Prognose bis 2031

Marktgröße und Prognose für ästhetische Laser (2021 – 2031), Berichtsabdeckung zu globalen und regionalen Anteilen, Trends und Wachstumschancen: Nach Typ (ablative Laser, nicht-ablative Laser), Anwendung (Gesichts- und Hautstraffung, Pigmentstörungen, Tattooentfernung, Haarentfernung, Narbenbehandlung, Körperformung und Fettreduktion, Aknereduktion, Sonstiges), Endbenutzer (Dermatologiekliniken, Schönheits- und Wellnesszentren, medizinische Spas, Sonstiges) und Geografie

- Status : Veröffentlicht

- Berichtscode : TIPMD00002605

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 186

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : May 30, 2025

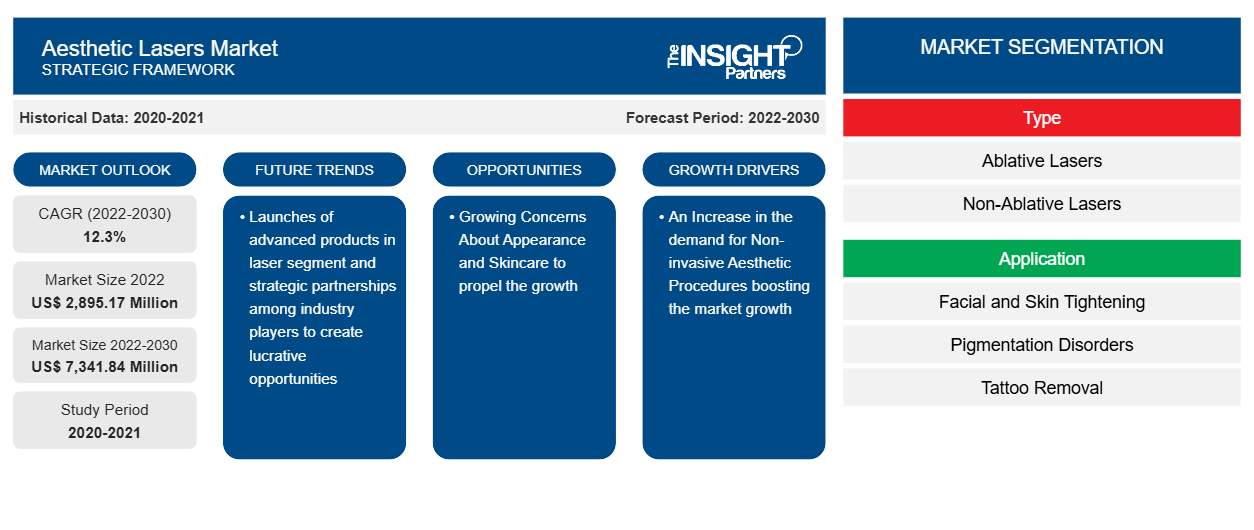

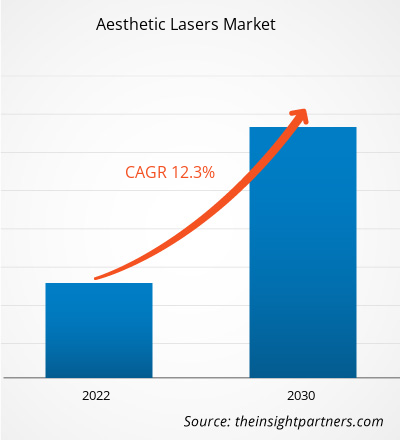

Der Markt für ästhetische Laser wurde im Jahr 2024 auf 3,58 Milliarden US-Dollar geschätzt und soll bis 2031 8,24 Milliarden US-Dollar erreichen. Für den Zeitraum 2025–2031 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 12,8 % erwartet. Der technologische Fortschritt im Bereich medizinisch-ästhetischer Geräte wird voraussichtlich weiterhin ein wichtiger Markttrend bleiben.

Marktanalyse für ästhetische Laser

Die Haupttreiber des Marktes sind die wachsende Akzeptanz technologisch anspruchsvoller Produkte und das gestiegene Bewusstsein für ästhetische Eingriffe. Die Anzahl nichtinvasiver ästhetischer Eingriffe und die Zunahme von Hauterkrankungen wie Warzen, Hämangiomen und Hyperpigmentierung treiben den Markt für ästhetische Laser in die Höhe. Weltweit hat die Schönheitsindustrie einen tiefgreifenden Wandel durchlaufen, der zu einem sprunghaft gestiegenen Bedarf an ästhetischen Lasern für nichtinvasive Eingriffe wie Körperkonturierung , Tattooentfernung, Hautstraffung, Narbenentfernung und Fettreduktion geführt hat.

Marktübersicht für ästhetische Laser

Der Bedarf an ästhetischen Laserbehandlungen wird durch die zunehmende Häufigkeit verschiedener Erkrankungen wie Dermatitis, Akne, Pigmentstörungen, Haarentfernung und anderer Hautanomalien wie Warzen, Muttermale, Hautflecken und Aknenarben vorangetrieben . Laut der American Academy of Dermatology Association ist Akne die häufigste Hauterkrankung in den Vereinigten Staaten und betrifft jährlich etwa 50 Millionen Menschen. Der Anstieg dieser Erkrankungen treibt die Nachfrage nach ästhetischen Laserbehandlungen, insbesondere zur Entfernung von Aknenarben, in die Höhe. Die Nachfrage nach ästhetischen Lasergeräten wird auch durch die Schönheitsindustrie und sich wandelnde Schönheitsstandards geschaffen, was das Wachstum des Marktes für ästhetische Laser vorantreibt. Darüber hinaus steigt der Bedarf an Anti-Aging-, Straffungs- und Hautverjüngungsbehandlungen zur Kaschierung der Zeichen der Hautalterung aufgrund der wachsenden Zahl älterer Menschen, die zu Falten und Alterung neigen. Der Markt für ästhetische Laser dürfte wachsen, da laut der Aesthetic Society im Jahr 2021 weltweit 431.485 Hautbehandlungen (Kombinationslaser) durchgeführt wurden, die einen Umsatz von 171,45 Millionen US-Dollar einbrachten. Darüber hinaus steigt der Bedarf an ästhetischen medizinischen Lasern aufgrund von ästhetischen Schönheitsproblemen, dem wachsenden Bewusstsein der Verbraucher für Hautpflege und der steigenden Nachfrage nach Schönheit. Der Markt wächst aufgrund der steigenden Nachfrage nach Hautstraffung, Körperformung und Laserbehandlungen. Somit expandiert der Markt für ästhetische Laser aufgrund der zuvor genannten Faktoren.

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten

Markt für ästhetische Laser: Strategische Einblicke

-

Informieren Sie sich über die wichtigsten Markttrends in diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, von Markttrends bis hin zu Schätzungen und Prognosen.

Markttreiber und Chancen für ästhetische Laser

Zunahme nicht-invasiver ästhetischer Eingriffe fördert das Marktwachstum

Die Anwendung nicht-invasiver ästhetischer Verfahren hat in letzter Zeit aufgrund ihrer hervorragenden Ergebnisse und vernachlässigbaren Nebenwirkungen zugenommen. Die Laserbehandlung ist eine nicht-invasive Technik, die häufig zur Haarentfernung, Hautverjüngung, Hyperpigmentierung, Anti-Aging und anderen Erkrankungen eingesetzt wird. Die Anwendung dieser nicht-invasiven Methoden zur Verbesserung der Hautqualität bietet mehrere Vorteile. Zu den bekanntesten Vorteilen zählen ein verbesserter Hautton und eine verbesserte Hautstruktur, weniger Fältchen und feine Linien, weniger Altersflecken und Hyperpigmentierung sowie eine insgesamt bessere Hautgesundheit. Der Bericht der Aesthetic Society gibt an, dass nicht-chirurgische Eingriffe im Jahr 2021 gegenüber 2020 um 44 % zugenommen haben.hyperpigmentation, anti-aging, and other conditions. There are several advantages to using these non-invasive methods to improve skin quality. Improved skin tone and texture, fewer wrinkles and fine lines, less age spots and hyperpigmentation, and better overall skin health are some of the most popular advantages. The Aesthetic Society Report states that non-surgical procedures rose by 44% in 2021 over 2020.

Im Vergleich zu chirurgischen Eingriffen bieten diese nicht-invasiven Verfahren mehrere Vorteile, darunter eine schnellere Genesung mit geringerem Komplikationsrisiko, keine Narben oder Schnitte, keinen Krankenhausaufenthalt und geringere Behandlungskosten. Daher wird erwartet, dass der Markt für ästhetische Laser aufgrund der Vorteile nicht-invasiver Behandlungen, ihrer positiven Ergebnisse und des wachsenden Bewusstseins der Öffentlichkeit in Kürze wachsen wird.

Es werden zahlreiche Chancen erwartet, wenn Produktentwicklung, Markteinführungen und andere strategische Partnerschaften zwischen Branchenakteuren zunehmen

Die weltweit wachsende Nachfrage nach ästhetischer Behandlung hat zu einem Anstieg der Entwicklung neuer Produkte, Produkteinführungen und Zulassungen geführt, was zu einer stetigen und bemerkenswerten Entwicklung der Gesundheitsbranche geführt hat. Wichtige Marktteilnehmer engagieren sich zudem in Forschung und Entwicklung, um Innovation und die Entwicklung wirksamer Produkte zu gewährleisten. Zahlreiche Ereignisse, darunter Produkteinführungen und Marktzulassungen, haben in letzter Zeit stattgefunden und werden voraussichtlich viele Chancen eröffnen. So brachte Sentient im März 2023 mit Sculpt und Tixel zwei leistungsstarke, laserfreie Ästhetikgeräte auf den Markt und erweiterte damit sein umfassendes Angebot an ästhetischen Geräteplattformen. Beide nicht-invasiven, laserfreien Geräte bieten sichere, effektive und gut verträgliche Behandlungen für stark nachgefragte ästhetische Indikationen.

Segmentierungsanalyse des Marktberichts für ästhetische Laser

Schlüsselsegmente, die zur Ableitung der Marktanalyse für ästhetische Laser beigetragen haben, sind Typ, Anwendung und Endbenutzer.

- Der Markt für ästhetische Laser ist je nach Typ in ablative und nicht-ablative Laser unterteilt. Das Segment der nicht-ablativen Laser hatte im Jahr 2022 den größten Marktanteil.

- Nach Anwendung wird der Markt in Gesichts- und Hautstraffung, Pigmentstörungen, Tattooentfernung, Narbenbehandlung, Haarentfernung, Körperformung und Fettreduktion, Aknereduktion und Sonstiges unterteilt. Das Segment Gesichts- und Hautstraffung hielt 2023 den größten Marktanteil.

- Nach Endverbraucher ist der Markt in Dermatologiekliniken, medizinische Spas, Schönheits- und Wellnesszentren usw. unterteilt. Das Segment Dermatologiekliniken hielt im Jahr 2023 den größten Marktanteil.

Marktanteilsanalyse für ästhetische Laser nach Geografie

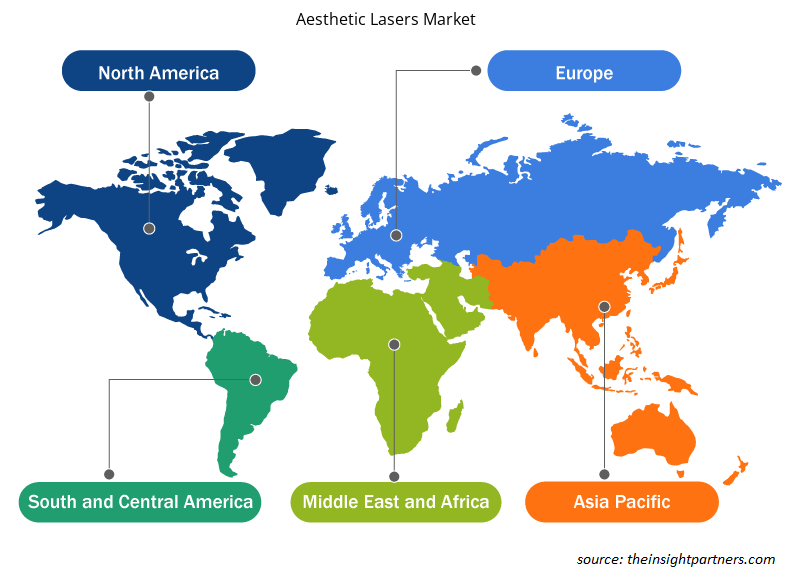

Der geografische Umfang des Marktberichts für ästhetische Laser ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika.

Schätzungen zufolge ist der US-Markt mit dem größten Marktanteil auf ästhetische Laser ausgerichtet. Der Markt für ästhetische Laser wächst aufgrund verschiedener Faktoren, darunter die Zunahme nicht-invasiver kosmetischer Eingriffe und die regionale Einführung neuer Produkte. In Kanada wird aufgrund steigender strategischer Investitionen ausländischer Unternehmen, der zunehmenden Zahl ästhetischer Kliniken und eines gestiegenen öffentlichen Bewusstseins für Ästhetik ein Marktwachstum prognostiziert. Zahlreiche Faktoren, darunter die Entwicklung nicht-invasiver medizinisch-ästhetischer Eingriffe und das exponentielle Wachstum ästhetischer Eingriffe, bestimmen das Marktwachstum des Landes.

Darüber hinaus hat die Anzahl nicht-invasiver Eingriffe aufgrund des technologischen Fortschritts zugenommen. Laut der International Society of Plastic Surgeons (ISAPS) gab es 2021 weltweit einen Anstieg nicht-chirurgischer ästhetischer Eingriffe um 19,9 %. Mit über 827.000 IPL-Behandlungen, die 2020 in den USA durchgeführt wurden, zählt die IPL-Behandlung (Intense Pulsed Light) zu den fünf häufigsten minimalinvasiven kosmetischen Eingriffen.

Regionale Einblicke in den Markt für ästhetische Laser

Die Analysten von Insight Partners haben die regionalen Trends und Faktoren, die den Markt für ästhetische Laser im Prognosezeitraum beeinflussen, ausführlich erläutert. Dieser Abschnitt behandelt auch die Marktsegmente und die geografische Lage für ästhetische Laser in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika.

- Erhalten Sie regionale Daten zum Markt für ästhetische Laser

Umfang des Marktberichts über ästhetische Laser

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 3,58 Milliarden US-Dollar |

| Marktgröße bis 2031 | 8,24 Milliarden US-Dollar |

| Globale CAGR (2025 – 2031) | 12,8 % |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente |

Nach Typ

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte für ästhetische Laser: Auswirkungen auf die Geschäftsdynamik

Der Markt für ästhetische Laser wächst rasant. Die steigende Nachfrage der Endverbraucher ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte beschreibt die Verteilung der in einem bestimmten Markt oder einer bestimmten Branche tätigen Unternehmen. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu dessen Größe oder Gesamtmarktwert präsent sind.

Die wichtigsten Unternehmen auf dem Markt für ästhetische Laser sind:

- Aerolase Corp

- Lumenis Be Ltd

- Cutera Inc

- Bausch Health Companies Inc

- Sciton Inc

- SharpLight Technologies Ltd

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für ästhetische Laser

Marktnachrichten und aktuelle Entwicklungen zum Thema ästhetische Laser

Der Markt für ästhetische Laser wird durch die Erhebung qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet. Dazu zählen wichtige Unternehmenspublikationen, Verbandsdaten und Datenbanken. Nachfolgend sind einige Entwicklungen im Markt für ästhetische Laser aufgeführt:

- Reveal Lasers LLC, eine Tochtergesellschaft von Reveal Lasers LTD, gibt die kürzlich erfolgte Übernahme des AgeJET Advanced Plasma Skin Therapy-Geräts durch eine strategische Fusion mit NEOconcepts LLC bekannt. Diese strategische Übernahme stellt einen wichtigen Meilenstein für Reveal Lasers LLC dar und erweitert damit seine Präsenz im schnell wachsenden Markt der Plasma-Hauterneuerung. (Quelle: Reveal Lasers LLC, Pressemitteilung, Januar 2023)

- Cynosure gab die Einführung des PicoSure Pro-Geräts bekannt, dem neuesten Upgrade der PicoSure-Plattform. (Quelle: Cynosure, Newsletter, April 2022)

Marktbericht zu ästhetischen Lasern – Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für ästhetische Laser (2020–2030)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für ästhetische Laser auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Geltungsbereichs abgedeckt sind

- Markttrends und Marktdynamiken für ästhetische Laser wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Marktanalyse für ästhetische Laser, die wichtige Markttrends, globale und regionale Rahmenbedingungen, wichtige Akteure, Vorschriften und aktuelle Marktentwicklungen abdeckt.

- Branchenlandschaft und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen auf dem Markt für ästhetische Laser

- Detaillierte Firmenprofile

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends