Marktgröße, Marktanteil und Wachstum des Marktes für Schüttgutsäcke bis 2034

Marktgröße und Prognosen für Big Bags (2021–2034), globaler und regionaler Marktanteil, Trends und Wachstumschancenanalyse. Berichtsabdeckung: Nach Kapazität (klein, mittel, groß); Gewebetyp (Typ A, Typ B, Typ C, Typ D); Design (U-förmige Säcke, Säcke mit vier Seitenwänden, mit Trennwänden, kreisförmig/tabellenförmig, Sonstige); Endverbrauchsbranche (Chemikalien und Düngemittel, Lebensmittel, Bauwesen, Pharmazeutika, Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik sowie Süd- und Mittelamerika).

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00017570

- Kategorie : Chemikalien und Materialien

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : July 15, 2026

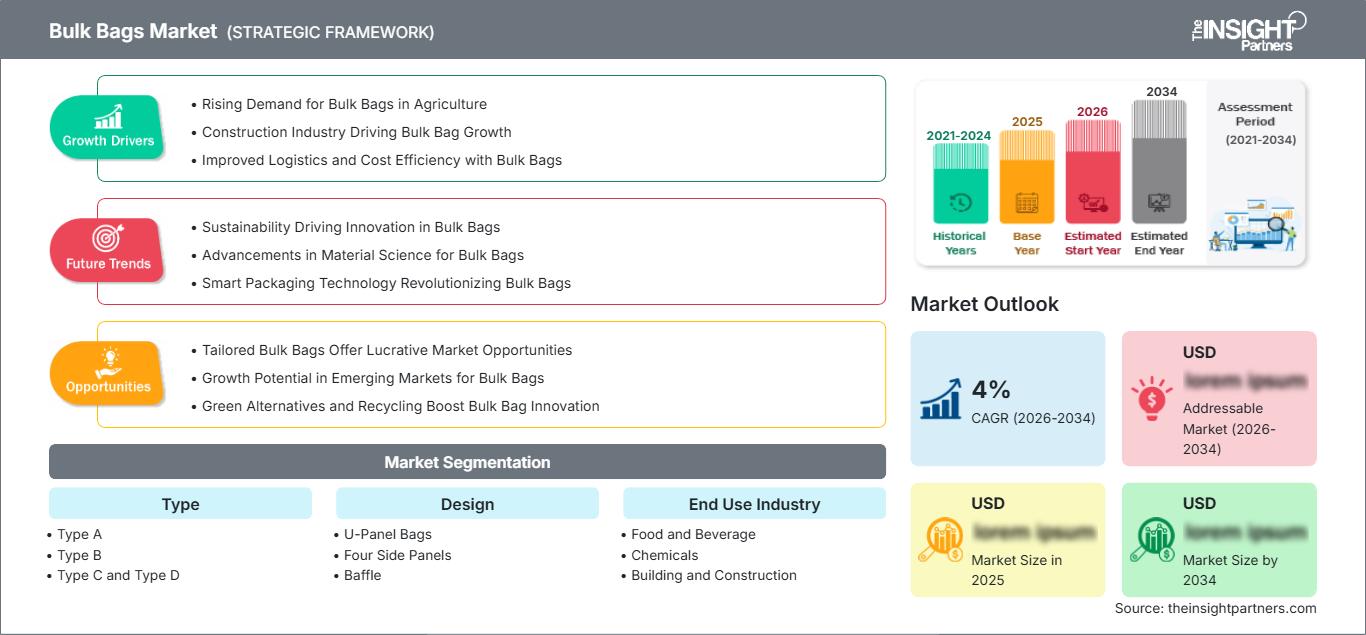

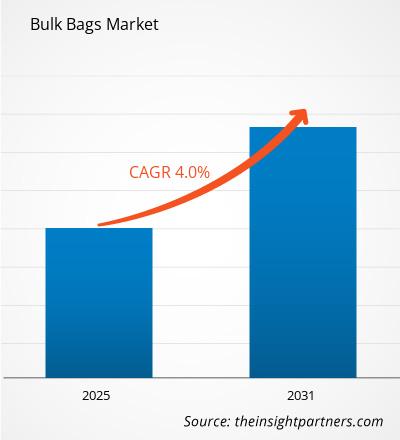

Marktgröße 2025

3,51 Mrd. US-Dollar

Basisjahrwert

Prognose für 2034

4,92 Mrd. US-Dollar

Prognose bis 2034

CAGR 2026-2034

3,81 %

Wachstumsrate

Adressierbarer Markt

38,26 Mrd. US-Dollar

(2026–2034)

Der Markt für Big Bags erreichte 2025 ein Volumen von 3,51 Milliarden US-Dollar und wird Prognosen zufolge bis 2034 auf 4,92 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,81 % im Zeitraum 2026–2034 entspricht . Die steigende Nachfrage nach industriellen Verpackungsanwendungen ist auf das Wachstum des internationalen Handels, den erhöhten Bedarf an der Handhabung großer Materialmengen sowie die Präferenz für leichtere und wirtschaftlichere Transportverpackungen zurückzuführen. Darüber hinaus wird verstärkt auf die Recyclingfähigkeit der verwendeten Materialien und die kundenspezifische Gestaltung von Produkten geachtet, um deren Effektivität in verschiedenen Endverbraucherbranchen zu steigern.

In Nordamerika treibt der zunehmende Trend zur industriellen Automatisierung, zur Produktion von Chemikalien und zur Modernisierung der landwirtschaftlichen Lieferketten die Nachfrage nach FIBC-Säcken weiter an. Die Marktprognose für Big Bags ist vielversprechend: Der regionale Markt dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,2–3,8 % wachsen. Der verstärkte Fokus auf umweltfreundliche Verpackungslösungen sowie strenge Arbeitsschutzmaßnahmen haben die Verwendung zertifizierter Schüttgutverpackungen vorangetrieben.

Marktanalyse und Einblicke für Big Bags

- Nordamerika: Die Region hielt 2025 einen Marktanteil von 30–34 % am Markt für Big Bags und wird voraussichtlich im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,2–3,8 % wachsen . Starke Agrarexporte, die chemische Industrie und eine etablierte Logistikinfrastruktur sorgen weiterhin für eine stabile Produktnachfrage.

- USA: Das Land repräsentierte im Jahr 2025 74–78 % des nordamerikanischen Marktes und wird voraussichtlich im Zeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 3,1–3,7 % verzeichnen , unterstützt durch die Modernisierung der industriellen Verpackung und die zunehmende Automatisierung der Lagerhaltung.

- Europa: Europa hielt 2025 einen Anteil von 26–30 % und wird Prognosen zufolge im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,0–3,6 % wachsen . Deutschland, Frankreich, Italien und Großbritannien bleiben aufgrund ihrer fortschrittlichen Fertigungsindustrie, der Lebensmittelverarbeitung und der chemischen Industrie die führenden Akteure.

- Asien-Pazifik: Die Region erreichte 2025 einen Marktanteil von 29–33 % und dürfte im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,5–5,2 % das schnellste regionale Wachstum verzeichnen . China, Indien, Japan und Südkorea profitieren weiterhin von einer rasanten Industrialisierung und exportorientierten Fertigung.

- Größtes Segment: Lebensmittel und Getränke hatten 2025 einen Marktanteil von 28–32 % und werden voraussichtlich im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,7–4,3 % wachsen , was auf die steigende Nachfrage nach hygienischen und kosteneffizienten Großverpackungen zurückzuführen ist.

- Wachstumsstarkes Segment: Der Bereich Chemikalien machte 2025 einen Marktanteil von 20–24 % aus und wird voraussichtlich im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,4–5,0 % wachsen , angetrieben durch die Produktion von Spezialchemikalien und zunehmende internationale Massengutlieferungen.

- Detaillierte Analyse der wichtigsten Unternehmen: AmeriGlobe LLC, BAG Corp, Berry Global Group, Inc., Bulk Lift International, LLC, Sonoco Products Company, Emmbi Industries Limited, Greif, Inc., Halsted Corporation, Intertape Polymer Group Inc., LC Packaging International BV

Quelle: Analyse von The Insight Partners auf Basis eigener Recherchen, Regierungsveröffentlichungen, Geschäftsberichten von Unternehmen, Investorenpräsentationen, Branchendatenbanken und Experteninterviews.

Die steigende Nachfrage nach industriellen Verpackungsanwendungen ist auf das Wachstum des internationalen Handels, den erhöhten Bedarf an der Handhabung großer Materialmengen sowie die Präferenz für leichtere und wirtschaftlichere Transportverpackungen zurückzuführen. Darüber hinaus wird verstärkt auf die Recyclingfähigkeit der verwendeten Materialien und die kundenspezifische Gestaltung von Produkten geachtet, um deren Effektivität in verschiedenen Endverbraucherbranchen zu steigern.

In Nordamerika treibt der zunehmende Trend zur industriellen Automatisierung, zur Produktion von Chemikalien und zur Modernisierung der landwirtschaftlichen Lieferketten die Nachfrage nach FIBC-Säcken weiter an. Die Marktprognose für Big Bags ist vielversprechend: Der regionale Markt dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,2–3,8 % wachsen. Der verstärkte Fokus auf umweltfreundliche Verpackungslösungen sowie strenge Arbeitsschutzmaßnahmen haben die Verwendung zertifizierter Schüttgutverpackungen vorangetrieben.

Marktbericht für Big Bags – Umfang

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 3,51 Milliarden US-Dollar |

| Marktgröße bis 2034 | 4,92 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 3,81 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

Marktanalyse für Big Bags

Das anhaltende Wachstum der Industrie, die internationalen Agrar- und Lebensmittelexporte sowie die steigende Chemieproduktion treiben die Nachfrage entlang der gesamten Wertschöpfungskette weiter an. Laut dem Marktbericht für Big Bags konzentrieren sich die Hersteller zunehmend auf die Entwicklung kundenspezifischer Verpackungslösungen für Gefahrstoffe, Pharmazeutika, Mineralien und Lebensmittel. Der verstärkte Fokus auf Sicherheit, effiziente Lagernutzung und niedrige Transportkosten hat zu einer schnelleren Akzeptanz bei Logistikunternehmen, Distributoren und Industrieproduzenten geführt. Nachhaltigkeitsinitiativen, die den Einsatz wiederverwendbarer und recycelbarer Verpackungen fördern, treiben die Nachfrage nach flexiblen IBCs zusätzlich an.

Die Lieferkette umfasst Hersteller von Polypropylenharz, Webereien, Beschichtungsunternehmen, Druckereien, Abfüllanlagenhersteller, Logistikunternehmen und Recyclingbetriebe. Die vertikale Integration mehrerer Hersteller ermöglicht Qualitätskontrolle, zuverlässige Beschaffung und kürzere Lieferzeiten. Der zunehmende Einsatz von Automatisierung, Produktionsüberwachungssystemen und Rückverfolgbarkeitssystemen trägt zur Resilienz der Lieferkette bei.

Der Wettbewerb hält aufgrund von Investitionen in den Ausbau regionaler Produktionskapazitäten, Nachhaltigkeit und die Diversifizierung des Produktportfolios durch kundenspezifische Anpassungen an. Unternehmen wie Berry Global Group, Inc., Greif, Inc., Sonoco Products Company, AmeriGlobe LLC und LC Packaging International BV entwickeln kontinuierlich recycelbare Produkte, digitale Qualitätskontrollsysteme und maßgeschneiderte Verpackungslösungen. Gleichzeitig entwickeln und vertreiben spezialisierte Unternehmen wie Bulk Lift International, LLC, BAG Corp und Emmbi Industries Limited neue Produkte mit Fokus auf spezifische Anwendungsbereiche.

Die Investitionen fließen in nachhaltige Produktionstechnologien, Kreislaufverpackungen und die geografische Expansion in Schwellenländer. Kapazitätserweiterungen, Akquisitionen und Lieferverträge zählen zu den weiteren Wettbewerbsmaßnahmen in dieser Branche. Darüber hinaus setzen die Unternehmen intelligente Etiketten und Rückverfolgbarkeit sowie verstärkte Produktzertifizierungen ein, um die Kundenanforderungen in der Lebensmittelverarbeitung, der Chemie-, Agrar- und Bauindustrie zu erfüllen.

● BERICHTSANPASSUNG

Passen Sie diesen Bericht an Ihre spezifischen Geschäftsanforderungen an.

Dieser Bericht lässt sich präzise an Ihre Geschäftsziele, Ihren Umfang und Ihre Zielmärkte anpassen. Zu den Anpassungsoptionen gehören maßgeschneiderte Segmentierungen, geografische Analysen, Wettbewerbsanalysen und strategische Einblicke, die eine fundierte Entscheidungsfindung unterstützen.

Diesen Bericht anpassen →WAS SIE EINSTELLEN KÖNNEN

- ● Segmentierungen

- ● Geographie

- ● Wettbewerbsanalyse

- ● Sprachpräferenzen

Markt für Big Bags: Strategische Einblicke

Regionale Einblicke

Markt für Schüttgutsäcke in Nordamerika

Nordamerika hielt 2025 einen Marktanteil von 30–34 % am globalen Markt für Big Bags und wird voraussichtlich im Zeitraum 2026–2034 ein jährliches Wachstum von 3,2–3,8 % verzeichnen . Die Region profitiert von einer hochentwickelten Industriebasis, der weitverbreiteten Nutzung flexibler Schüttgutbehälter in der Landwirtschaft, der Chemieindustrie und der Lebensmittelverarbeitung sowie einer gut ausgebauten Verkehrsinfrastruktur. Der zunehmende Fokus auf nachhaltige Industrieverpackungen und wiederverwendbare Schüttguthandhabungslösungen stärkt weiterhin die Beschaffung in den wichtigsten Fertigungsindustrien. Die fortschreitende Automatisierung von Lagern und verbesserte Bestandsverwaltungssysteme fördern zusätzlich die Nachfrage nach standardisierten Schüttgutverpackungen.

Die USA und Kanada arbeiten an der Entwicklung moderner Logistikinfrastruktur und Materialtransportgeräte, die robuste und zertifizierte Schüttgutverpackungen erfordern. Die gestiegene Produktion von Spezialchemikalien, Düngemitteln, Baustoffen und verarbeiteten Lebensmitteln hat zu einem erhöhten Einsatz von Polypropylen-Gewebesäcken geführt. Lieferanten setzen auf recycelbare Materialien und verbesserte Hebetechniken, um den sich ändernden Umweltauflagen und den Nachhaltigkeitsanforderungen ihrer Kunden gerecht zu werden.

US-Markt für Schüttgutsäcke

Die Vereinigten Staaten repräsentierten 2025 74–78 % des nordamerikanischen Marktes und werden voraussichtlich im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,1–3,7 % wachsen . Das Land verfügt über ein starkes Produktionsökosystem, das auf Lebensmittelverarbeitung, Petrochemie, Bergbau und Agrarexporten basiert. Die Präsenz bedeutender Hersteller wie AmeriGlobe LLC, BAG Corp, Berry Global Group, Inc., Greif, Inc. und Sonoco Products Company trägt zu Produktinnovationen, effizienter Distribution und der Entwicklung kundenspezifischer Verpackungen für industrielle Anwendungen bei.

Die Nachfrage wird zudem durch steigende Investitionen in Lagerautomatisierung, automatisierte Abfüllanlagen und die Optimierung der Schüttgutlogistik angekurbelt. Darüber hinaus dürften der Anstieg der Düngemittelproduktion, der Ausbau erneuerbarer Energien und die zunehmende industrielle Bautätigkeit neue Wachstumschancen für Hersteller flexibler Verpackungen eröffnen. Nachhaltigkeitsbestrebungen, die die Wiederverwendbarkeit und Recyclingfähigkeit von Verpackungen sowie von Polypropylenmaterialien fördern, werden die Kaufentscheidungen maßgeblich beeinflussen.

Europäischer Markt für Schüttgutbeutel

Europa erreichte 2025 einen Marktanteil von 26–30 % und wird Prognosen zufolge im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,0–3,6 % wachsen . Deutschland ist aufgrund des hohen Entwicklungsstands seiner chemischen Industrie, seiner Ingenieurkompetenz und seines effizienten Exportsystems weiterhin führend in der Region. Investitionen in die Entwicklung umweltfreundlicher Verpackungen und die Recyclingindustrie fördern die steigende Nachfrage nach industriellen Mehrwegverpackungen in verschiedenen Branchen.

In Großbritannien besteht eine stetige Nachfrage aus Branchen wie Lebensmittelzutaten, pharmazeutischen Chemikalien und Agrarexporten. Modernisierungen, logistische Verbesserungen und Programme für nachhaltige Verpackungen veranlassen die Hersteller, vermehrt zertifizierte Großverpackungen in ihren Produktionsstätten und Logistikzentren einzusetzen.

Deutschland ist aufgrund seines vielfältigen Fertigungssektors, seiner großen Spezialchemieindustrie und seiner exportorientierten Wirtschaft führend in Europa bei der Produktion und dem Verbrauch von industriellen Großverpackungen. Steigende Investitionen in automatisierte Abfüllanlagen und recycelbare Verpackungsmaterialien fördern das Marktwachstum.

Frankreich, Italien und Spanien tragen aufgrund des Wachstums ihrer Lebensmittelverarbeitungs-, Landwirtschafts-, Spezialchemie- und Baustoffindustrie maßgeblich zur Emissionen bei. Verschärfte Umweltauflagen und Recyclingziele für Verpackungen veranlassen die Hersteller, vermehrt gewebte Polypropylenverpackungen einzusetzen, um die Effizienz industrieller Prozesse zu steigern.

Markt für Schüttgutsäcke im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum hatte 2025 einen Anteil von 29–33 % und wird voraussichtlich im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,5–5,2 % die höchste regionale Wachstumsrate verzeichnen . Chinas führende Position in der regionalen Produktion ist auf seinen hochentwickelten Fertigungssektor zurückzuführen. Indien hingegen profitiert von steigenden Agrarexporten und der Produktion von Spezialchemikalien.

In Japan, Südkorea und Australien werden Investitionen in modernste Verpackungs- und Logistiktechnologien getätigt. Die Bemühungen der Regierungen zur Stärkung der Wettbewerbsfähigkeit des verarbeitenden Gewerbes, der Exporte und nachhaltiger Verpackungen dürften die regionale Nachfrage ankurbeln und die Produktionskapazitäten erhöhen.

Markt für Schüttgutsäcke im Nahen Osten und Afrika

Für den Nahen Osten und Afrika wird im Zeitraum 2026–2034 ein durchschnittliches jährliches Wachstum von 3,8–4,4 % prognostiziert . Saudi-Arabien ist aufgrund seiner expandierenden petrochemischen Industrie führend in der regionalen Nachfrage, während die VAE von wachsenden Logistik- und internationalen Handelsaktivitäten profitieren, die den Verbrauch von industriellen Großverpackungen unterstützen.

Südafrika bleibt aufgrund der Bergbau-, Landwirtschafts- und Lebensmittelverarbeitungsindustrie, die effiziente Materialtransportlösungen benötigt, ein wichtiger Markt. Infrastrukturentwicklung, industrielle Diversifizierung und steigende Exporte im übrigen Nahen Osten und Afrika dürften im Prognosezeitraum nachhaltige Chancen für Hersteller von flexiblen Hochleistungs-IBCs (Intermediate Bulk Container) schaffen.

Segmentierungsanalyse

Typ

Das Segment „Typ“ bildet eine der wichtigsten Grundlagen für die Marktprognose von Big Bags , da die Produktauswahl von Handhabungsanforderungen, Abfüllmethoden, Transportbedingungen und Sicherheitsstandards abhängt. Hersteller entwickeln kontinuierlich anwendungsspezifische Sackkonfigurationen, um die Ladungsstabilität, die Betriebseffizienz und die Kompatibilität mit automatisierten Abfüll- und Entleerungssystemen zu verbessern. Für dieses Segment wird im Zeitraum 2026–2034 ein jährliches Wachstum von 3,7–4,2 % erwartet , begünstigt durch den zunehmenden Bedarf an industrieller Materialhandhabung.

- Typ A – Weit verbreitet für den Transport nicht brennbarer Materialien in Umgebungen ohne brennbaren Staub. Die Konstruktion bietet wirtschaftliche Lösungen für den Schüttgutumschlag in der Landwirtschaft, der Mineralienindustrie und der Baustoffindustrie, wo elektrostatischer Schutz keine primäre Anforderung darstellt.

- Typ B – Entwickelt mit niedrigeren Durchschlagspannungen zur Reduzierung des Risikos von Bürstenentladungen. Diese Produkte werden häufig für trockene, brennbare Pulver ausgewählt, die erhöhte Betriebssicherheit bei Lagerung und Transport erfordern.

- Typ C – Hergestellt aus leitfähigen Materialien, die mit Erdungssystemen verbunden sind, wodurch sie sich für den Umgang mit brennbaren Pulvern und gefährlichen Chemikalien eignen, bei denen die Kontrolle elektrostatischer Entladungen während des Befüllens und Entleerens unerlässlich ist.

- Typ D – Verwendet antistatische Textilien, die elektrostatische Ladungen sicher und ohne Erdung ableiten. Die zunehmende Verwendung in der pharmazeutischen Industrie, der Spezialchemie und der Lebensmittelzutatenindustrie untermauert die steigende Nachfrage nach diesen hochwertigen Großverpackungslösungen.

Design

Die Wahl des Verpackungsdesigns beeinflusst direkt die Produktlebensdauer, die Abfülleffizienz, die Transportstabilität und die Lageroptimierung. Hersteller entwickeln kontinuierlich innovative Strukturkonfigurationen, um die Stapelbarkeit zu verbessern, die Lagerkapazität zu maximieren und Produktverluste beim Handling zu minimieren. Für das Segment „Design“ wird im Zeitraum 2026–2034 ein jährliches Wachstum von 3,9–4,5 % prognostiziert , gestützt durch die steigende Nachfrage nach kundenspezifischen Industrieverpackungslösungen in verschiedenen Branchen.

- U-Panel-Säcke – Sie bieten eine ausgewogene Festigkeit, Fertigungseffizienz und Kostenwettbewerbsfähigkeit und eignen sich daher für den Transport von Agrarprodukten, Chemikalien, Mineralien und industriellen Rohstoffen in großen Mengen.

- Vier Seitenwände – Entwickelt, um beim Befüllen eine gleichmäßigere kubische Form zu gewährleisten und so die Palettenausnutzung, die Lagereffizienz und die Transportstabilität in globalen Logistiknetzwerken zu verbessern.

- Leitbleche – Interne Leitbleche tragen dazu bei, dass das Profil nach dem Befüllen erhalten bleibt. Dies erhöht die Stapeleffizienz, senkt die Transportkosten und verbessert die Lagerflächennutzung bei industriellen Großsendungen.

- Rund/Tischförmig – Hergestellt aus schlauchförmigem Gewebe, das die Seitennähte minimiert und so eine hervorragende strukturelle Integrität und Eignung für Pulver, Granulate und verschiedene industrielle Schüttgüter gewährleistet, die eine zuverlässige Aufbewahrung erfordern.

Endverbrauchsbranche

Das Segment der Endverbraucherindustrie trägt weiterhin am meisten zur Gesamtmarktnachfrage bei, da die Anforderungen an Schüttgutverpackungen je nach Industriezweig stark variieren. Der zunehmende internationale Handel, die Automatisierung im Materialfluss und Nachhaltigkeitsinitiativen fördern weiterhin die breitere Akzeptanz flexibler IBCs (Intermediate Bulk Container). Für dieses Segment wird im Zeitraum 2026–2034 ein jährliches Wachstum von 4,0–4,6 % erwartet , was die diversifizierte industrielle Nachfrage auf den globalen Märkten widerspiegelt.

- Lebensmittel und Getränke – Stellt den größten Anwendungsbereich dar, da der Transport von Getreide, Zucker, Mehl, Stärke, Kaffee, Kakao, Milchprodukten und anderen lebensmittelgeeigneten Schüttgütern, die hygienische und zertifizierte Verpackungen erfordern, zunimmt.

- Chemikalien – Die steigende Produktion von Spezialchemikalien, Harzen, Polymeren, Düngemitteln, Pigmenten und Industriepulvern treibt weiterhin die Nachfrage nach zertifizierten Big Bags an, die eine verbesserte Sicherheit und Kontaminationskontrolle bieten.

- Hoch- und Tiefbau – Die starke Nachfrage resultiert aus dem Transport von Zement, Sand, Zuschlagstoffen, Mineralien, Kalk und anderen Baustoffen, die für eine effiziente Lagerung und Handhabung bei Infrastrukturprojekten robuste Verpackungen erfordern.

- Landwirtschaft – Big Bags werden nach wie vor häufig für Düngemittel, Saatgut, Tierfutter, Getreide und Ernteprodukte eingesetzt, da sie die Logistikeffizienz verbessern und gleichzeitig Produktverluste in den landwirtschaftlichen Lieferketten minimieren.

Momentaufnahme der Chancen

|

Endverbrauchsbranche |

Umsatzbeitrag |

Trend-Tag |

Adoptionsphase |

|

Speisen und Getränke |

Hoch |

Lebensmittelsicherheit |

Reifen |

|

Chemikalien |

Hoch |

Gefahrenabwehr |

Skalierung |

|

Hochbau und Konstruktion |

Medium |

Infrastruktur |

Skalierung |

|

Landwirtschaft |

Hoch |

Landwirtschaftliche Logistik |

Reifen |

Wachstumstreiber und Wirkungsanalyse des Marktes für Big Bags

Ausweitung des globalen Industrie- und Agrarhandels

Das anhaltende Wachstum des internationalen Handels mit Agrarprodukten, Chemikalien, Mineralien, Düngemitteln und industriellen Rohstoffen führt zu einer steigenden Nachfrage nach effizienteren Schüttgutverpackungen. Big Bags bieten im Vergleich zu starren Verpackungen eine hohe Nutzlastkapazität, Kosteneinsparungen beim Transport und eine einfachere Handhabung und sind daher eine attraktive Lösung für Exporteure und Logistikunternehmen. Der Ausbau von Häfen und Lagerhäusern trägt ebenfalls zur zunehmenden Nutzung von Big Bags in der internationalen Logistik bei. Schwellenländer steigern kontinuierlich ihre Exporte von Industrie- und Agrarprodukten, während etablierte Volkswirtschaften durch optimierte Verpackungssysteme ihre Effizienz steigern wollen. Zunehmende grenzüberschreitende Handelsgeschäfte und der damit verbundene Transport von Schüttgut werden die Nachfrage im Prognosezeitraum weiter ankurbeln und Hersteller dazu veranlassen, ihre Kapazitäten auszubauen und anwendungsspezifische Säcke zu entwickeln.

Zunehmende Nutzung nachhaltiger und wiederverwendbarer Industrieverpackungen

Dank Umweltauflagen und den Nachhaltigkeitsbemühungen von Unternehmen rücken wiederverwendbare und recycelbare Verpackungsoptionen in der Industrie immer stärker in den Fokus. Hersteller produzieren Big Bags aus recycelbaren Materialien wie Polypropylen und arbeiten gleichzeitig an der Verbesserung der Haltbarkeit ihrer Produkte, um eine mehrfache Verwendung zu ermöglichen. Die von Industrieunternehmen verfolgten Ziele der Kreislaufwirtschaft begünstigen die Wiederverwendung von Verpackungen, da dies zur Abfallminimierung und Senkung der Logistikkosten beiträgt. Lebensmittelverarbeitungsbetriebe, die chemische Industrie, Agrarunternehmen und Baufirmen streben nachhaltige Beschaffungsziele an und benötigen daher zertifizierte, wiederverwendbare Big Bags.

Automatisierung der Materialhandhabung und Lagerprozesse

Es ist unbestreitbar, dass die industrielle Automatisierung die Lager-, Produktions- und Logistikprozesse weltweit revolutioniert. Einheitliche Big-Bag-Verpackungen sind unerlässlich, um Prozesse wie Befüllung, Palettierung, Transport und Entladung effizient durchzuführen. Unternehmen fertigen kundenspezifische Hebeösen, Auslaufstutzen, Abfüllsysteme und robuste Konstruktionen, um die Effizienz in Verbindung mit automatisierten Maschinen zu steigern. Steigende Investitionen in intelligente Lager, digitalisierte Bestandsverwaltung und großvolumige Distributionszentren führen zu einer höheren Nachfrage nach Big Bags aus verschiedenen Branchen, darunter Chemie, Lebensmittelzutaten, Bergbau und Landwirtschaft. Darüber hinaus ermöglicht die Automatisierung die Senkung der Arbeitskosten und die Reduzierung von Produktverlusten.

Markt für Schüttgutsäcke: Zukunftstrends

Integration von Kreislaufverpackungsmodellen in industrielle Lieferketten

In jüngster Zeit setzen Hersteller und Verbraucher vermehrt auf Mehrwegverpackungen, um die Produktlebenszyklen zu verlängern und Abfall zu minimieren. Die Marktentwicklung bei Big Bags zeigt, dass Unternehmen erheblich in recycelbares Polypropylen, Rückverfolgbarkeitstechnologien und Produktaufbereitung investieren, was die mehrfache Wiederverwendung erleichtert. Darüber hinaus entwickeln Unternehmen digitale Tracking- und Lebenszyklusmanagementsysteme, um Transparenz und Retourenlogistik zu verbessern. Es wird erwartet, dass diese Innovationen die Nachhaltigkeitsleistung steigern und gleichzeitig die Verpackungskosten senken.

Fortschrittliche Produktanpassung für spezielle industrielle Anwendungen

Die zukünftige Marktentwicklung wird zunehmend auf anwendungsspezifischen Produkten basieren. So werden beispielsweise spezielle Big Bags entwickelt, die antistatische, lebensmittelechte, UV-beständige, feuchtigkeitsbeständige und speziell entleerungsbeständige Materialien verwenden. Fortschritte in der digitalen Konstruktions- und Fertigungstechnologie ermöglichen kürzere Entwicklungszeiten und kundenspezifische Fertigung. Mit der zunehmenden Spezialisierung der industriellen Lieferkette wird der Bedarf an Spezialverpackungen weiter steigen.

Marktchancen für Big Bags

Kapazitätserweiterung in aufstrebenden Produktionsländern

Das rasante Wachstum der Industrie in Asien-Pazifik, dem Nahen Osten und einigen afrikanischen Ländern bietet Herstellern weiterhin erhebliche Investitionsmöglichkeiten. Der Anstieg in der chemischen Industrie, im Baugewerbe, im Bergbau und bei Agrarexporten steigert die Nachfrage nach effizienten Verpackungslösungen für diese Branchen. Laut Prognosen des Big Bags Markets sind der Ausbau lokaler Produktionsstätten, eine verbesserte regionale Distribution und Partnerschaften mit Industriekunden entscheidende Wege, um die Marktdurchdringung zu erhöhen und die Logistikkosten zu senken.

Entwicklung hochwertiger, wertschöpfender Schüttgutverpackungslösungen

Steigende Kundenanforderungen an Sicherheit, Rückverfolgbarkeit, Einhaltung gesetzlicher Vorschriften und Effizienz eröffnen neue Chancen für Premiumprodukte. Der Trend geht zunehmend dahin, leitfähige Textilien, kontaminationssichere Auskleidungen, RFID-Tags, intelligente Etikettentechnologie und fortschrittliche Hebemechanismen in industrielle Verpackungslösungen zu integrieren. Diese Innovationen sind in Branchen wie der Pharma-, Spezialchemie-, Lebensmittelzusatzstoff- und Hightech-Fertigungsindustrie von großem Nutzen. Unternehmen, die Nachhaltigkeit und hervorragende Produktleistung vereinen, werden künftig stärkere Kundenbeziehungen aufbauen und sich lukrative Märkte sichern können.

Aktuelle Entwicklungen

- März 2026: Boxon AB – Boxon hat die ersten Big Bags aus recyceltem PET (rPET) mit Zulassung für den direkten Lebensmittelkontakt in der EMEA-Region eingeführt. Die wiederverwendbare FIBC-Lösung, hergestellt aus recycelten PET-Flaschen, ist für Anwendungen in der Lebensmittel-, Chemie- und Industriebranche konzipiert und erfüllt die EU-Verpackungs- und Verpackungsabfallverordnung (PPWR). Zudem reduziert sie den CO₂-Fußabdruck im Vergleich zu herkömmlichen Polypropylen-Big-Bags.

- April 2025: Gravis – Gravis hat seinen Sustainabulk™ FIBC Big Bag aus 100 % recyceltem PET auf den Markt gebracht. Das Unternehmen gibt an, dass das Produkt die CO₂-Emissionen im Vergleich zu herkömmlichen FIBCs aus neuem Polypropylen um bis zu 70 % reduzieren kann und gleichzeitig die Ziele der Kreislaufwirtschaft durch vollständige Recyclingfähigkeit und erhöhte Haltbarkeit für industrielle Schüttgutanwendungen unterstützt.

- April 2026: Stadtverwaltung Wagga Wagga – Die Stadtverwaltung Wagga Wagga hat sich der australischen Initiative zur Wiederverwertung von Großverpackungssäcken angeschlossen . Dadurch können landwirtschaftliche und industrielle Nutzer gebrauchte Polypropylen-Großverpackungssäcke über ein organisiertes Sammel- und Recyclingprogramm recyceln. Die Initiative fördert die Kreislaufwirtschaft und trägt dazu bei, dass FIBCs nicht auf Deponien landen und gleichzeitig nachhaltige Entsorgungslösungen für Großverpackungen ausgebaut werden.

Häufig gestellte Fragen

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends