Marktnachfrage, Trends und Prognose für den Cloud-Workload-Schutz bis 2034

Marktgröße und Prognose für Cloud-Workload-Schutz (2021–2034): Globaler und regionaler Marktanteil, Trends und Wachstumspotenzialanalyse. Berichtsabdeckung: Nach Komponenten (Lösungen und Services); Unternehmensgröße (Großunternehmen und KMU); Bereitstellungsmodell (Private Cloud, Public Cloud und Hybrid Cloud); Branchen (Banken, Finanzdienstleistungen und Versicherungen, Gesundheitswesen und Biowissenschaften, Regierung und öffentlicher Sektor, IT und Telekommunikation, Einzelhandel, Fertigung, Medien und Unterhaltung sowie Energie und Versorgung) und Geografie.

- Status : Veröffentlichte Daten

- Berichtscode : TIPTE100001356

- Kategorie : Technologie, Medien und Telekommunikation

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : May 22, 2026

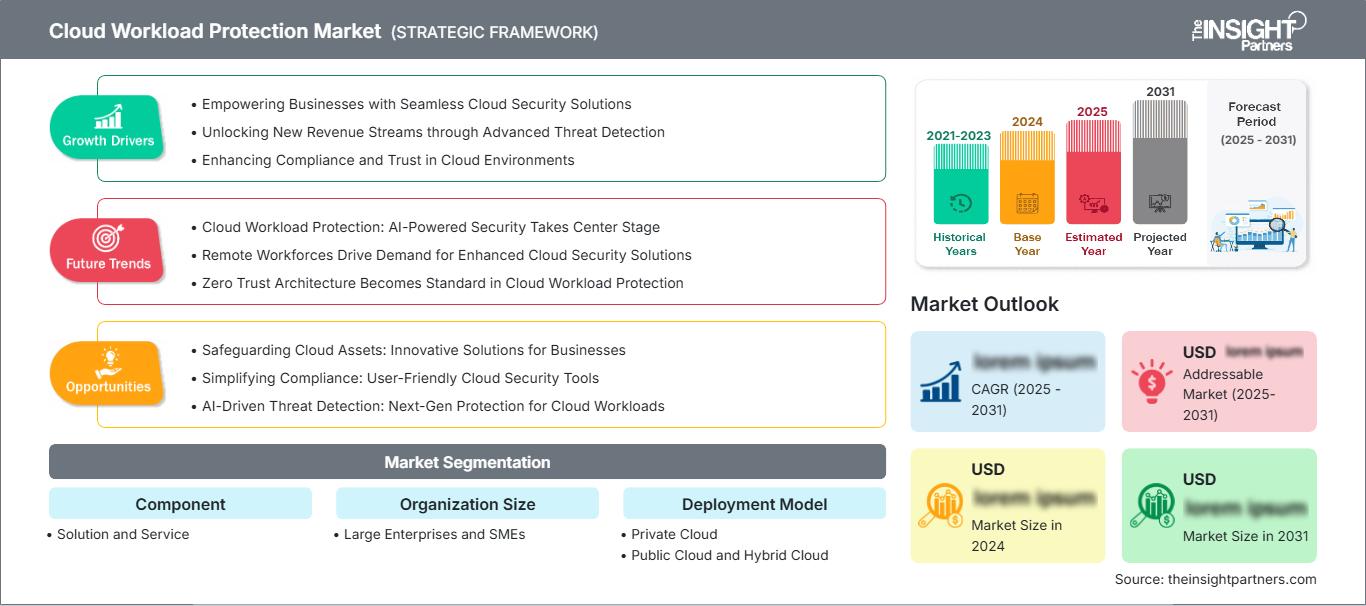

Der globale Markt für Cloud-Workload-Schutz wird bis 2034 voraussichtlich ein Volumen von 46,90 Milliarden US-Dollar erreichen, gegenüber 10,20 Milliarden US-Dollar im Jahr 2025. Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 18,47 % verzeichnen wird.

Zu den wichtigsten Marktdynamiken zählen der weltweit zunehmende Fokus auf Zero-Trust-Architekturen, die wachsende Besorgnis von Unternehmen hinsichtlich komplexer Ransomware- und Lieferkettenangriffe sowie die deutliche Verlagerung hin zu Cloud-nativen Anwendungsschutzplattformen (CNAPP). Darüber hinaus dürfte der Markt von der zunehmenden Nutzung von KI und maschinellem Lernen zur prädiktiven Bedrohungserkennung, dem Ausbau von Initiativen zur digitalen Transformation in Schwellenländern und der verstärkten Migration sensibler Workloads aus dem Banken-, Finanzdienstleistungs- und Gesundheitswesen in öffentliche und hybride Cloud-Umgebungen profitieren.

Marktanalyse zum Schutz von Cloud-Workloads

Die Marktanalyse für Cloud-Workload-Schutz zeigt einen Trend hin zu Shift-Left-Sicherheit. Unternehmen priorisieren das Schwachstellenmanagement bereits in der Entwicklungsphase anstatt erst zur Laufzeit. Der Markt entfernt sich von fragmentierten Insellösungen und konzentriert sich auf einheitliche Plattformen, die Cloud-Workload-Schutz (CWPP) und Cloud-Computing-Management (CSPM) konsolidieren. Strategische Chancen eröffnen sich durch KI-gestützte Automatisierung, wobei die autonome Bedrohungsabwehr einen klaren Wettbewerbsvorteil bei der Bewältigung der umfangreichen modernen Cloud-Telemetrie bietet. Die Analyse hebt zudem hervor, dass das Marktwachstum von der nahtlosen Integration in DevOps-Pipelines und der Effizienz agentenloser Scan-Technologien abhängt. Wettbewerbsdifferenzierung basiert heute vor allem auf einem Branding, das einheitliche Transparenz, umfassende Cloud-Compliance und den Schutz containerisierter und serverloser Workloads in den Vordergrund stellt. Dieser Ansatz hilft führenden Anbietern, in einem Markt mit zunehmender technischer Komplexität höhere Margen zu erzielen.

Marktübersicht zum Schutz von Cloud-Workloads

Cloud-Sicherheitslösungen haben sich von Nischenprodukten zu Standardanforderungen für Unternehmen entwickelt. Der Markt umfasst Laufzeitschutz, Mikrosegmentierung und automatisierte Compliance-Prüfungen. Globale Cybersicherheitskonzerne und spezialisierte Startups konkurrieren in diesem Markt und setzen dabei auf fortschrittliche Technologien wie eBPF-basierte Überwachung und Verhaltensanalyse. Die steigende Nachfrage nach einheitlichen Sicherheitsrichtlinien in Multi-Cloud-Umgebungen bei datensensiblen Unternehmen in Nordamerika und Europa hat die Beliebtheit von Workload-Schutz als flexible Lösung für die digitale Infrastruktur erhöht. Nordamerika ist aufgrund seiner etablierten Cloud-First-Kultur umsatzstärkster Markt, während der asiatisch-pazifische Raum bei Infrastrukturinnovationen und der Einführung von Sicherheitslösungen voranschreitet. Der US-Markt stellt den ausgereiftesten dar, geprägt von einer fortschrittlichen Cloud-First-Kultur und strengen staatlichen Sicherheitsvorgaben. Er ist globaler Innovationsführer aufgrund der hohen Dichte führender Cybersicherheitsanbieter und Hyperscale-Cloud-Provider. Unternehmen priorisieren komplexe Hybridarchitekturen mit Fokus auf KI-gestützte Bedrohungserkennung und nahtloser Compliance-Integration.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für Cloud-Workload-Schutz: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber und Chancen im Bereich Cloud-Workload-Schutz

Markttreiber:

- Zunehmende Nutzung von Multi-Cloud- und Hybridumgebungen: Da Unternehmen ihre Arbeitslasten auf verschiedene Anbieter verteilen, um eine Abhängigkeit von einem einzelnen Anbieter zu vermeiden, steigt die Nachfrage nach einer zentralisierten, plattformübergreifenden Sicherheitsebene.

- Zunahme ausgeklügelter Cyberbedrohungen: Der Anstieg automatisierter Malware und Ransomware, die gezielt Cloud-Container und serverlose Funktionen angreifen, hat einen robusten Workload-Schutz zu einer unabdingbaren Anforderung für Unternehmen gemacht.

- Strenge regulatorische und Compliance-Vorgaben: Globale Rahmenwerke wie die DSGVO und der CCPA erfordern eine detaillierte Protokollierung und Überwachung von Cloud-Daten und treiben so die Einführung von Compliance-integrierten Sicherheitstools voran.

Marktchancen:

- Expansion in den Bereich KI-gestützter Sicherheitsoperationen: Die Integration von generativer KI zur Automatisierung der Reaktion auf Sicherheitsvorfälle und zur Vereinfachung komplexer Sicherheitsrichtlinien bietet Anbietern ein enormes Wachstumspotenzial, um die Lücke bei den Sicherheitsfachkräften zu verringern.

- Wachstum in aufstrebenden APAC- und MEA-Korridoren: Die Bildung strategischer Partnerschaften zwischen globalen Sicherheitsanbietern und regionalen Cloud-Distributoren kann den Zugang zu margenstarken Marktsegmenten in China, Indien und dem Nahen Osten erleichtern.

- Fokus auf souveräne Cloud-Lösungen: Für Hersteller ergeben sich zunehmend Möglichkeiten, Regierung und Verteidigung durch spezialisierte Sicherheitsumgebungen anzusprechen, die den nationalen Gesetzen zur Datensouveränität entsprechen.

Marktbericht: Segmentierungsanalyse zum Thema Cloud-Workload-Schutz

Der Marktanteil des Cloud-Workload-Schutzmarktes wird in verschiedenen Segmenten analysiert, um ein besseres Verständnis seiner Struktur, seines Wachstumspotenzials und der aufkommenden Trends zu ermöglichen. Nachfolgend ist der in den meisten Branchenberichten verwendete Standard-Segmentierungsansatz dargestellt:

Nach Komponente:

- Lösung: Der dominierende Treiber für das Datenvolumen umfasst Laufzeitschutz, Schwachstellenmanagement und Bedrohungserkennungsmodule, aufgrund etablierter Sicherheitsframeworks und Unternehmensbedürfnisse.

- Service: Ein schnell wachsender Nischenbereich, der dem Mangel an spezialisierten Fachkräften für Cloud-Sicherheit entspricht. Er umfasst Managed Security Services, Beratung und Unterstützung bei der Implementierung.

Nach Unternehmensgröße:

- Großunternehmen: Sie stellen den größten Marktanteil, da diese Organisationen riesige, komplexe Cloud-Umgebungen verwalten und einem höheren regulatorischen Druck zur Sicherung sensibler Daten ausgesetzt sind.

- KMU: Das am schnellsten wachsende Segment, das von der Verfügbarkeit skalierbarer, SaaS-basierter Sicherheitsmodelle profitiert, die keine großen Vorabinvestitionen erfordern.

Nach Bereitstellungsmodell:

- Öffentliche Cloud: Bleibt der wichtigste Vertriebskanal für Cloud-native Unternehmen und profitiert von der Expansion der Ökosysteme von AWS, Azure und Google Cloud.

- Private Cloud: Häufig bevorzugt von Regierungsbehörden und stark regulierten Organisationen, die die vollständige Kontrolle über ihre physische und virtuelle Infrastruktur priorisieren.

- Hybrid Cloud: Das am schnellsten wachsende Modell, das grenzüberschreitende Premium-Sicherheit und Flexibilität für Unternehmen ermöglicht, die von On-Premise-Lösungen in die Cloud wechseln.

Nach Branchen:

- BFSI: Ein führendes Segment, das durch Transaktionen mit hohem Wert und den Bedarf an strikter Datenisolation und Betrugsprävention getrieben wird.

- Gesundheitswesen und Biowissenschaften: Immer häufiger werden Maßnahmen zum Schutz der Arbeitslast eingesetzt, um elektronische Patientenakten und pharmazeutische Forschungsdaten zu sichern.

- Regierung und öffentlicher Sektor: Schwerpunkte sind souveräne Cloud-Sicherheit und nationaler Datenschutz.

- IT & Telekommunikation: Nutzt fortschrittliche Sicherheitsfunktionen für 5G-Infrastruktur und Edge-Computing-Workloads.

- Einzelhandel, Fertigung, Medien & Unterhaltung sowie Energie & Versorgung: Dies sind diverse Wachstumsbereiche, in denen cloudintegrierte Lieferketten und digitale Inhalte einen robusten Schutz erfordern.

Berichtsumfang zum Markt für Cloud-Workload-Schutz

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 10,20 Milliarden US-Dollar |

| Marktgröße bis 2034 | 46,90 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 18,47 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Nach Komponente

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte der Akteure im Bereich Cloud-Workload-Schutz: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Cloud-Workload-Schutz wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Kundenbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

Marktanteilsanalyse für Cloud-Workload-Schutz nach Regionen

Der asiatisch-pazifische Raum wird voraussichtlich in den kommenden Jahren das schnellste Wachstum verzeichnen. Auch die aufstrebenden Märkte in Süd- und Mittelamerika, dem Nahen Osten und Afrika bieten Premium-Sicherheitsanbietern und Managed-Security-Service-Providern zahlreiche ungenutzte Expansionsmöglichkeiten.

Der Markt für Cloud-Workload-Schutz befindet sich in einem tiefgreifenden Wandel und entwickelt sich von einer Nischenlösung für die Infrastruktur zu einer globalen Unternehmensnotwendigkeit. Das Wachstum wird durch die zunehmende Verbreitung von Cloud-Ransomware, die steigende Nutzung von Containern und die Expansion der Hybrid Cloud angetrieben. Nachfolgend finden Sie eine Zusammenfassung der Marktanteile und Trends nach Regionen:

Nordamerika

- Marktanteil: Besitzt weltweit den größten Marktanteil, was auf ein ausgereiftes Technologie-Ökosystem und die frühe Einführung von DevSecOps zurückzuführen ist.

-

Wichtigste Einflussfaktoren:

- Hohe Konzentration großer Cloud-Service-Anbieter und Cybersicherheitszentralen

- Strenge bundesstaatliche Sicherheitsvorgaben und Datenschutzgesetze wie der CCPA

- Rasche Verbreitung von Cloud-nativen Anwendungsschutzplattformen (CNAPP) in großen Unternehmen

- Trends: Verlagerung hin zur Konsolidierung unterschiedlicher Sicherheitstools in einheitliche Plattformen und die erfolgreiche Einführung KI-gestützter Bedrohungsanalyse zur Abwehr ausgeklügelter staatlich geförderter Angriffe.

Europa

- Marktanteil: Ein bedeutendes Segment, das auf den weltweit strengsten Rahmenbedingungen für Datensouveränität und Datenschutz, einschließlich der DSGVO, basiert.

-

Wichtigste Einflussfaktoren:

- Hohe Nachfrage nach souveränen Cloud-Lösungen, die Daten innerhalb nationaler Grenzen halten.

- Etablierte Industrie (Industrie 4.0), Migration sensibler Fertigungsprozesse in die Cloud

- Starke staatliche Unterstützung für regionale Innovationen im Bereich Cybersicherheit und digitale Resilienz

- Trends: Eine strategische Neuausrichtung hin zu automatisierten Compliance-Audits und ein zunehmender Fokus auf Zero-Trust-Architekturen, um den Anforderungen umweltbewusster und sicherheitsorientierter europäischer Verbraucher gerecht zu werden.

Asien-Pazifik

- Marktanteil: Die am schnellsten wachsende Region, wobei große Volkswirtschaften wie China, Indien und Japan das primäre Wachstum für Cloud-Infrastrukturen vorantreiben.

-

Wichtigste Einflussfaktoren:

- Massive digitale Transformation im Banken- und Einzelhandelssektor in Südostasien

- Staatlich geförderte Initiativen mit Schwerpunkt auf dem Aufbau regionaler Rechenzentrumszentren

- Die rasante Urbanisierung und die zunehmende Internetverbreitung führen zu einer Präferenz für Cloud-native mobile Anwendungen.

- Trends: Starke Abhängigkeit von Managed Security Services und B2B-Verträgen für High-End-Cloud-Schutz, der in den boomenden Fintech- und E-Commerce-Branchen eingesetzt wird.

Süd- und Mittelamerika

- Marktanteil: Aufstrebender Markt mit einem wachsenden Cloud-First-Startup in Ländern wie Brasilien und Chile.

-

Wichtigste Einflussfaktoren:

- Zunehmendes Bewusstsein für die Notwendigkeit des Laufzeitschutzes gegen regionale Banking-Trojaner

- Modernisierung der traditionellen IT-Infrastruktur hin zu kommerziellen Cloud-Umgebungen zur Unterstützung urbaner Zentren

- Steigendes Interesse an Hybrid-Cloud-Modellen bei Unternehmen mit mittlerem bis hohem Einkommen

- Trends: Wachstum des cloudbasierten digitalen Bankwesens und Einführung lokalisierter Sicherheitsdienste zur Differenzierung von globalen generischen Angeboten.

Naher Osten und Afrika

- Marktanteil: Entwicklungsmarkt mit starkem strategischem Fokus auf die nationale Digitalisierung, der den Übergang zu formalisierten Cloud-Sicherheitsrahmen vollzieht.

-

Wichtigste Einflussfaktoren:

- Strategische Investitionen in Smart Cities und digitale Governance in der GCC-Region

- Hohe Nachfrage nach robuster Sicherheit im Energie- und Versorgungssektor zum Schutz kritischer, cloudbasierter Infrastrukturen

- Verstärkter Fokus auf die Reduzierung der Importabhängigkeit durch den Aufbau lokaler Cybersicherheitsexpertise

- Trends: Implementierung moderner Cloud-Überwachungs- und automatisierter Reaktionstechnologien, verbunden mit einem Fokus auf hochsichere Workloads für die Öffentlichkeit.

Hohe Marktdichte und starker Wettbewerb

Der Wettbewerb verschärft sich aufgrund der Präsenz etablierter Marktführer wie CrowdStrike, Fortinet und Trend Micro. Regionale Innovatoren und Nischenanbieter tragen ebenfalls zu einer vielfältigen und schnell wachsenden Marktlandschaft bei.

Dieses wettbewerbsintensive Umfeld zwingt die Anbieter dazu, sich durch Folgendes zu differenzieren:

- Premiumisierung und funktionales Branding: Positionierung des Workload-Schutzes als überlegene Alternative zur einfachen Firewall durch Betonung der eBPF-Transparenz und der Verhaltensüberwachung in Echtzeit.

- Transparenz der Lieferkette: Die Hersteller kontrollieren die gesamte Software-Lieferkette, von sicheren Codierungspraktiken bis hin zur Laufzeitüberwachung, und gewährleisten so Qualität und die Einhaltung ethischer Clean-Label-Standards.

- Neue Verarbeitungstechnologien: Wie agentenloses Scannen und membranartige Mikrosegmentierung, die dazu beitragen, hochwertige Sicherheitsebenen zu schaffen, ohne die Leistung der Arbeitslast zu beeinträchtigen.

Chancen und strategische Schritte

- Kooperationen mit globalen Cloud-Service-Anbietern (AWS, Azure, Google Cloud) und Marktplatzplattformen ermöglichen es, die stark steigende Nachfrage nach integrierter Sicherheit in den Märkten Asien-Pazifik und Nordamerika zu bedienen.

- Durch die Integration von automatisierten Fehlerbehebungs- und Zero-Trust-Verifizierungsmodulen wollen wir sicherheitsbewusste CTOs und CISOs ansprechen, die menschliche Fehler in komplexen Cloud-Umgebungen reduzieren möchten.

Die wichtigsten Unternehmen, die auf dem Markt für Cloud-Workload-Schutz tätig sind, sind:

- Wolkenpassage

- DOME9 SECURITY INC.

- Halterung

- Evident, LLC

- McAfee, Inc.

- HyTrust, Inc.

- GuardiCore Ltd.

- Symantec Corporation

- Sophos Group plc

- Trend Micro Inc.

Hinweis: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge geordnet.

Neuigkeiten und aktuelle Entwicklungen auf dem Markt für Cloud-Workload-Schutz

- Im Januar 2026 kündigte Sophos, ein weltweit führender Anbieter innovativer Sicherheitslösungen zur Abwehr von Cyberangriffen, Sophos Workspace Protection an. Damit erweitert Sophos sein Portfolio und unterstützt Unternehmen bei der Absicherung hybrider Arbeitsumgebungen sowie der Kontrolle des Einsatzes neuer Technologien, einschließlich KI. Die Lösung basiert auf dem Sophos Protected Browser mit Island-Technologie und ermöglicht es Unternehmen, Anwendungen, Daten, Benutzer und Gäste unabhängig vom Arbeitsort zu schützen. Gleichzeitig bietet sie einen einheitlichen Ansatz für die Absicherung des modernen Arbeitsplatzes.

- Im September 2025 wurde CrowdStrike im Frost Radar™ 2025: Cloud Workload Protection Platforms als Innovations- und Wachstumsführer ausgezeichnet und erzielte die höchste Punktzahl aller Anbieter im Innovationsindex. Frost & Sullivan würdigte CrowdStrike als einzige CNAPP-Lösung, die einheitlichen Schutz vor und während der Laufzeit in Hybrid- und Multi-Cloud-Umgebungen bietet und damit den Marktwandel hin zur Konsolidierung fragmentierter Tools auf einer einzigen, einheitlichen Plattform beschleunigt.

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends