Marktstrategien für eingebetteten nichtflüchtigen Speicher, Top-Player, Wachstumschancen, Analyse und Prognose bis 2030

Marktgröße und Prognose für eingebettete nichtflüchtige Speicher (2020 – 2030), Bericht über globale und regionale Anteile, Trends und Wachstumschancenanalyse: Nach Produkt (eFlash, eE2PROM, FRAM und andere), Anwendung (Unterhaltungselektronik, Automobil, Robotik und andere) und Geografie

- Status : Veröffentlicht

- Berichtscode : TIPRE00009586

- Kategorie : Elektronik und Halbleiter

- Anzahl der Seiten : 159

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : September 03, 2024

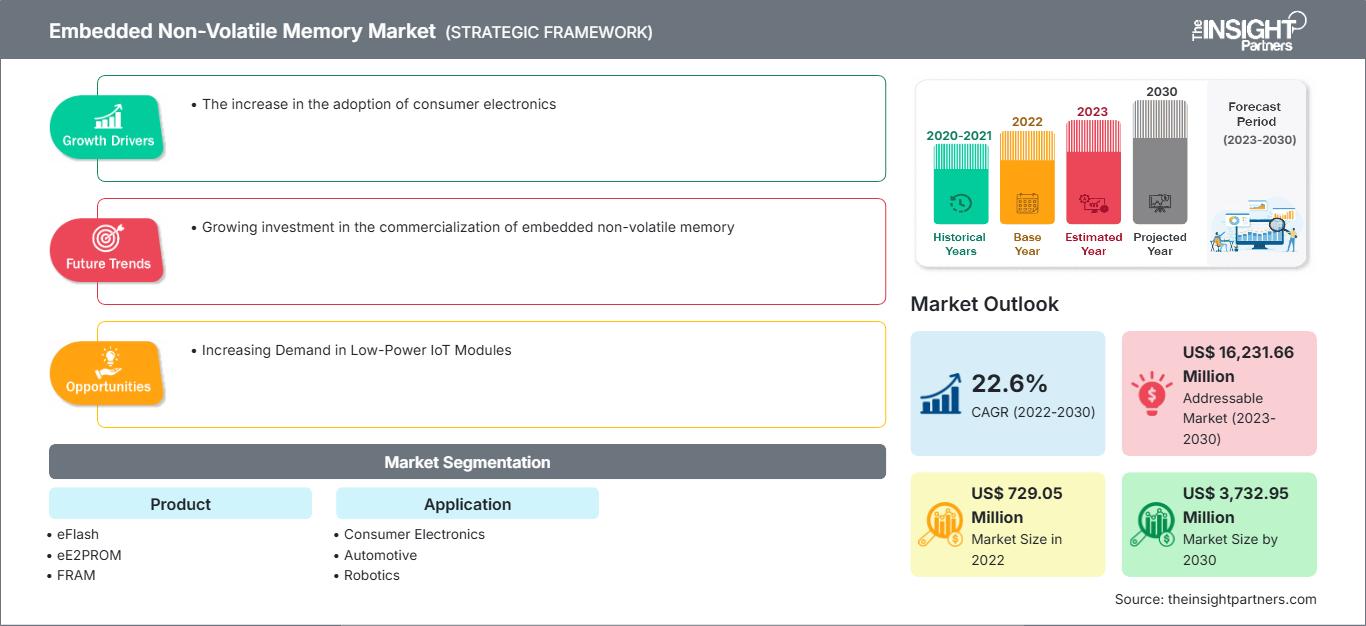

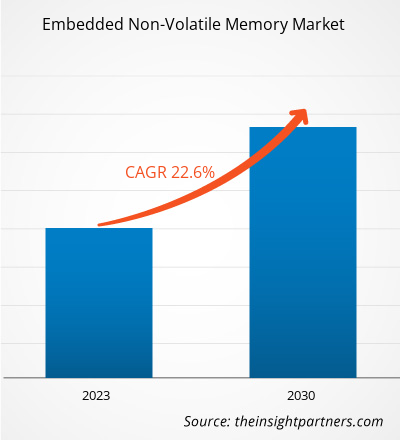

Der Markt für eingebettete nichtflüchtige Speicher wird voraussichtlich von 729,05 Millionen US-Dollar im Jahr 2022 auf 3.732,95 Millionen US-Dollar im Jahr 2030 anwachsen. Für den Zeitraum 2022–2030 wird ein durchschnittliches jährliches Wachstum (CAGR) von 22,6 % erwartet. Die zunehmende Verbreitung von Unterhaltungselektronik und die Expansion der Automobilindustrie bleiben voraussichtlich die wichtigsten Markttrends.

Marktanalyse für eingebettete nichtflüchtige Speicher

Das Wachstum des Marktes für eingebettete nichtflüchtige Speicher ist auf die zunehmende Verbreitung moderner Unterhaltungselektronik in der breiten Masse aufgrund des steigenden BIP pro Kopf zurückzuführen. Die zunehmende Verbreitung moderner Elektronik in Automobilen und die zunehmende Verbreitung vernetzter Geräte treiben das Marktwachstum ebenfalls an. Darüber hinaus wird erwartet, dass die zunehmende Verbreitung von IoT-Lösungen und wachsende Smart-City-Projekte den Markt für eingebettete nichtflüchtige Speicher in naher Zukunft ankurbeln werden.

Marktübersicht für eingebettete nichtflüchtige Speicher

Eingebetteter nichtflüchtiger Speicher (eNVM) ist ein kompakter Chip, der in Mikrocontroller und Hardware integriert ist und zur Datenspeicherung verwendet wird. Die gespeicherten Daten werden für Programmierung, Verschlüsselung, Kodierung, Identifikation, Trimming und Redundanzzwecke verwendet. Die nichtflüchtigen Speichersysteme enthalten Transistoren mit leitfähigen Materialstücken, die von einer Isolierschicht umgeben sind. Wenn der Mikrocontroller mit Strom versorgt wird, wird eine kleine Menge Strom durch die umgebende Isolierung eingeschlossen, wodurch der nichtflüchtige Speicher seine Daten behält. Die geringe Größe und hohe Effizienz eingebetteter nichtflüchtiger Speicher ersetzen herkömmliche eigenständige nichtflüchtige Speicher. Die Speichertechnologie wird zu einem der wesentlichen Bestandteile mikrocontrollerbasierter Internet of Things (IoT)-Geräte.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für eingebettete nichtflüchtige Speicher: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Markttreiber und -chancen für eingebettete nichtflüchtige Speicher

Wachsende Automobilindustrie

Moderne Technologien haben die Automobilindustrie positiv geprägt. Der weltweite Einzug der Digitaltechnik ermöglicht es Herstellern, fortschrittliche Lösungen in Automobile zu implementieren. Autos sind heute mit einer Reihe hochentwickelter Technologien ausgestattet, die das Fahren für die Nutzer sicherer, komfortabler und angenehmer machen. Dies erhöht die Nachfrage nach eingebetteten nichtflüchtigen Speichern in der Automobilindustrie. Eingebettete nichtflüchtige Speicher sind in eingebettete Systeme integriert, die sowohl in konventionellen als auch in Hybridfahrzeugen häufig verwendet werden. Diese Speicher helfen dem Fahrzeugnutzer, Code und andere Daten nach einem Neustart des Fahrzeugsystems zu speichern. Eingebettete nichtflüchtige Speicher werden in ADAS-Technologien verwendet, die in Elektro- und Hybridfahrzeugen verbaut sind. Die wachsende Nachfrage nach Elektro- und Hybridfahrzeugen treibt den Markt an. Laut der Internationalen Energieagentur (IEA) werden beispielsweise die Verkäufe von Elektrofahrzeugen bis 2022 um 10 Millionen steigen. Ungefähr 14 % aller weltweit verkauften Neuwagen waren Elektrofahrzeuge. Der weltweit steigende Absatz von Elektroautos führt bei Automobilherstellern zu einem verstärkten Einsatz von eingebettetem nichtflüchtigem Speicher. Diese Speicher dienen zur Datenspeicherung bei Stromausfall.

Wachsender Markt für Unterhaltungselektronik

Mit dem weltweit steigenden verfügbaren Einkommen der Verbraucher steigt auch die Kaufkraft des Einzelnen, was den Absatz von Unterhaltungselektronik weiter ankurbelt. Die zunehmende Urbanisierung und der veränderte Lebensstil der Menschen sind weitere Faktoren, die den Absatz von Unterhaltungselektronik begünstigen. Mit dem wachsenden Markt für Unterhaltungselektronik steigt auch die Nachfrage nach eingebettetem nichtflüchtigem Speicher, der in Mikrocontrollern verschiedener Unterhaltungselektronikgeräte wie Smartphones, Kameras, Smartwatches, Fernsehern, Smart-Lautsprechern, Tablets und vielen anderen verbaut wird. Es unterstützt Mikrocontroller zur Datenspeicherung.

Segmentierungsanalyse des Marktberichts für eingebettete nichtflüchtige Speicher

Schlüsselsegmente, die zur Ableitung der Marktanalyse für eingebettete nichtflüchtige Speicher beigetragen haben, sind Produkt und Anwendung.

- Basierend auf dem Produkt ist der Markt für eingebettete nichtflüchtige Speicher in eFlash, eE2PROM, FRAM und andere unterteilt. Das eFlash-Segment hatte 2022 den größten Marktanteil.

- Nach Anwendung ist der Markt in Unterhaltungselektronik, Automobil, Robotik und andere segmentiert. Das Robotik-Segment hatte 2022 einen bedeutenden Marktanteil.

Geografische Marktanteilsanalyse für eingebettete nichtflüchtige Speicher

Der geografische Umfang des Marktberichts für eingebettete nichtflüchtige Speicher ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika.

Nordamerika hält im Jahr 2022 einen bedeutenden globalen Marktanteil. Der erwartete Anstieg der Nutzung von eingebettetem nichtflüchtigem Speicher in dieser Region ist auf die wachsenden Umsätze im Automobil- und Unterhaltungselektronikmarkt in der Region zurückzuführen. Die zunehmende Verbreitung von Elektrofahrzeugen in den USA, Kanada und Mexiko wird den Bedarf an Mikrocontrollern erhöhen, die flächendeckend zum Bau sicherer, intelligenterer und umweltfreundlicherer Autos eingesetzt werden. Der Automobilsektor in der Region erlebt aufgrund des zunehmenden Kapitalwachstums und der steigenden Automobilexporte ein enormes Wachstum. Eingebetteter nichtflüchtiger Speicher unterstützt zudem die Entwicklung von Fahrerassistenzsystemen (ADAS) und In-Vehicle-Infotainmentsystemen (IVI) und macht Autos intelligenter und vernetzter als je zuvor.

Markt für eingebetteten nichtflüchtigen Speicher

Die Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für eingebettete nichtflüchtige Speicher im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage für eingebettete nichtflüchtige Speicher in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erläutert.Umfang des Marktberichts zum eingebetteten nichtflüchtigen Speicher

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2022 | US$ 729.05 Million |

| Marktgröße nach 2030 | US$ 3,732.95 Million |

| Globale CAGR (2022 - 2030) | 22.6% |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023-2030 |

| Abgedeckte Segmente |

By Produkt

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte der Akteure im Bereich eingebetteter nichtflüchtiger Speicher: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für eingebettete nichtflüchtige Speicher wächst rasant. Dies wird durch die steigende Endverbrauchernachfrage aufgrund veränderter Verbraucherpräferenzen, technologischer Fortschritte und eines stärkeren Bewusstseins für die Produktvorteile vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für eingebettete nichtflüchtige Speicher Übersicht der wichtigsten Akteure

Marktneuigkeiten und aktuelle Entwicklungen für eingebettete nichtflüchtige Speicher

Der Markt für eingebettete nichtflüchtige Speicher wird durch die Erhebung qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet, die wichtige Unternehmenspublikationen, Verbandsdaten und Datenbanken umfasst. Einige der Entwicklungen auf dem Markt für eingebettete nichtflüchtige Speicher sind nachfolgend aufgeführt:

- ANAFLASH, ein Entwickler intelligenter Mikrocontroller für Edge Computing mit Sitz im Silicon Valley, hat von der University of Minnesota (UMN) eine exklusive Lizenz für eine Single-Poly-basierte eingebettete Flash-Speichertechnologie erworben. Das UMN-Startup strebt nun die Kommerzialisierung dieser kostengünstigen und energieeffizienten nichtflüchtigen Speichertechnologie an. Die Technologie kann ab sofort an Kooperationspartner lizenziert werden und findet hauptsächlich Anwendung in zahlreichen batteriebetriebenen Geräten wie medizinischen Wearables, drahtlosen Sensoren und autonomen Robotern. (Quelle: ANAFLASH, Pressemitteilung, März 2023)

- Aufbauend auf seiner bewährten Expertise in der seriellen EEPROM-Technologie hat STMicroelectronics das erste Serial Page EEPROM auf den Markt gebracht. Diese brandneue EEPROM-Klasse ist ein seitenlöschbarer SPI-Speicher mit hoher Dichte, der einzigartige und beispiellose Flexibilität und Leistung bei extrem niedrigem Stromverbrauch bietet. (Quelle: STMicroelectronics, Pressemitteilung, Juni 2022)

Bericht zum Markt für eingebettete nichtflüchtige Speicher: Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für eingebettete nichtflüchtige Speicher (2020–2030)“ bietet eine detaillierte Analyse des Marktes in den folgenden Bereichen:

- Marktgröße und Prognose für eingebettete nichtflüchtige Speicher auf globaler, regionaler und Länderebene für alle abgedeckten wichtigen Marktsegmente

- Markttrends für eingebettete nichtflüchtige Speicher sowie Marktdynamik wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Marktanalyse für eingebettete nichtflüchtige Speicher mit wichtigen Markttrends, globalen und regionalen Rahmenbedingungen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen für der Markt für eingebettete nichtflüchtige Speicher

- Detaillierte Unternehmensprofile

Naveen ist ein erfahrener Marktforschungs- und Beratungsexperte mit über 9 Jahren Erfahrung in kundenspezifischen, syndizierten und Beratungsprojekten. In seiner aktuellen Funktion als Associate Vice President hat er erfolgreich Stakeholder entlang der gesamten Projektwertschöpfungskette gemanagt und ist Autor von über 100 Forschungsberichten und über 30 Beratungsaufträgen. Seine Arbeit erstreckt sich auf Industrie- und Regierungsprojekte und trägt maßgeblich zum Kundenerfolg und zur datengesteuerten Entscheidungsfindung bei.

Naveen hat einen Ingenieursabschluss in Elektronik und Kommunikation von der VTU, Karnataka, und einen MBA in Marketing und Operations von der Manipal University. Er ist seit 9 Jahren aktives IEEE-Mitglied und nimmt an Konferenzen und technischen Symposien teil und engagiert sich ehrenamtlich auf Sektions- und regionaler Ebene. Vor seiner aktuellen Position arbeitete er als Associate Strategic Consultant bei IndustryARC und als Industrial Server Consultant bei Hewlett Packard (HP Global).

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends