Marktübersicht für generische Onkologiemedikamente, Wachstum, Trends, Analyse, Forschungsbericht (2021-2031)

Historische Daten : 2021-2022 | Basisjahr : 2022 | Prognosezeitraum : 2024-2031Marktgröße und Prognose für generische Onkologiemedikamente (2021 – 2031), Bericht über globale und regionale Anteile, Trends und Wachstumschancenanalyse: Nach Molekültyp (großes Molekül und kleines Molekül); und Indikation (Lungenkrebs, Magenkrebs, Dickdarmkrebs, Brustkrebs, Prostatakrebs, Leberkrebs, Nierenkrebs, Gebärmutterhalskrebs und andere) und Geografie

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00006393

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

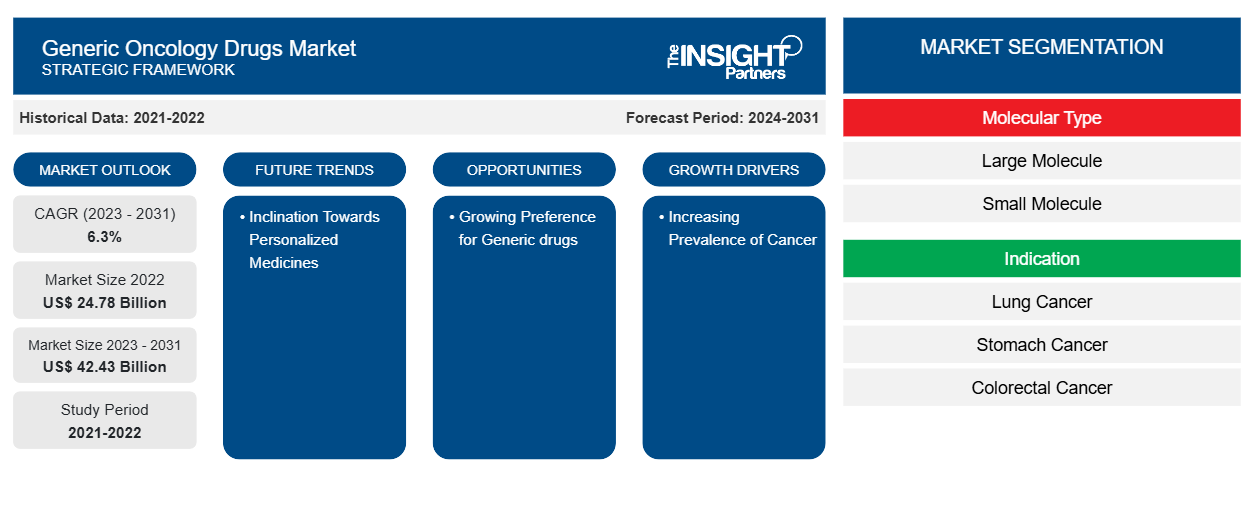

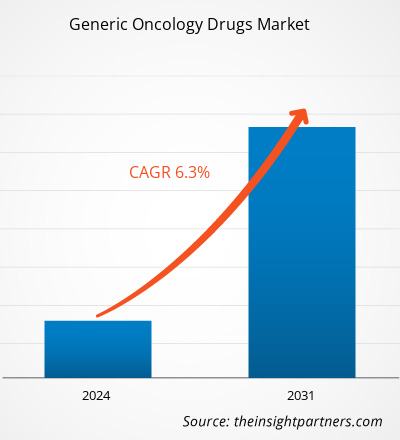

Das Marktvolumen für generische Onkologiemedikamente wurde auf 24,78 Milliarden US-Dollar im Jahr 2022 und XX Milliarden US-Dollar im Jahr 2023 geschätzt und soll bis 2031 42,43 Milliarden US-Dollar erreichen; bis 2031 wird eine durchschnittliche jährliche Wachstumsrate von 6,3 % erwartet. Regierungsinitiativen zur Behandlung von Krebs werden voraussichtlich weiterhin wichtige Trends auf dem Markt für generische Onkologiemedikamente bleiben.

Marktanalyse für generische Onkologiemedikamente

Laut einem von VOXEU veröffentlichten Bericht scheint angesichts der weltweiten Belastung der Gesundheitsbudgets die Umstellung auf Markengenerika eine natürliche Kostenersparnis zu sein. Onkologische Generika sind billigere Alternativen zu Markenmedikamenten und bieten jedem Gesundheitssystem Effizienzgewinne. Angesichts der schrumpfenden Pipelines für Onkologiemedikamente und des bevorstehenden Ablaufs vieler Patente für Onkologiemedikamente hat die Produktion von Onkologiegenerika rapide zugenommen.

Generika sind in der Onkologie wichtig, da einige Krebsmedikamente nur als Generika erhältlich sind. In den meisten Fällen werden beispielsweise Kinder mit akuter lymphatischer Leukämie oder Patientinnen mit Brustkrebs im Frühstadium mit Generika behandelt. Generika werden häufig in der unterstützenden Behandlung eingesetzt. Der größte Vorteil der Verwendung von Generika sind die Kosten, die bis zu 85 % niedriger sind als die eines Markenmedikaments. Die zunehmende Verbreitung generischer Onkologiemedikamente treibt also das Wachstum des Marktes voran.

Marktübersicht für generische Onkologiemedikamente

Einem Bericht der Scientific Electronic Library Online (SciELO) zufolge ist die Förderung von Markengenerika ein zentrales Instrument der nationalen Arzneimittelpolitik von Ländern und soll letztlich die Arzneimittelausgaben durch einen verbesserten Zugang zur Gesundheitsversorgung senken. Um beispielsweise hochwertige Generika zu erschwinglichen Preisen verfügbar zu machen, wurde im November 2008 von der Arzneimittelabteilung des indischen Ministeriums für Chemikalien und Düngemittel das Programm Pradhan Mantri Bhartiya Janaushadhi Pariyojana (PMBJP) ins Leben gerufen. Das Programm konzentrierte sich auf spezielle Verkaufsstellen, sogenannte Janaushadhi Kendras, die Generika zu erschwinglichen Preisen anboten. Bis 2021 waren im ganzen Land 8.012 Janaushadhi Kendras in Betrieb. Der zunehmende Fokus der indischen Regierung auf die Bereitstellung von Generika zur Behandlung verschiedener Krankheiten, darunter Krebs, treibt das Wachstum des indischen Marktes für generische Onkologiemedikamente voran.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlose Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für generische Onkologiemedikamente: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Treiber und Chancen auf dem Markt für generische Onkologiemedikamente

Zunehmende Krebslast

Krebs ist eine der häufigsten Todesursachen weltweit und beeinträchtigt die Lebensqualität enorm. Daher wird Krebs eine Belastung für die Gesellschaft, wenn er nicht rechtzeitig diagnostiziert und behandelt wird. Laut der Weltgesundheitsorganisation (WHO) wurden im Jahr 2022 etwa 20 Millionen neue Krebsfälle diagnostiziert und etwa 9,7 Millionen Todesfälle aufgrund von Krebs registriert. Der gleichen Quelle zufolge waren innerhalb von 5 Jahren nach einer Krebsdiagnose etwa 53,5 Millionen Menschen am Leben. Um Krebs unter Kontrolle und in den Griff zu bekommen, konzentrieren sich die Unternehmen auf die Entwicklung generischer Onkologiemedikamente. Daher treibt die zunehmende Verbreitung von Krebs und die steigende Zahl der an Krebs sterbenden Menschen das Wachstum des Marktes für generische Onkologiemedikamente an.

Tendenz zur personalisierten Medizin – eine Chance für den Markt für generische Onkologiemedikamente

Personalisierte Medizin ist ein neuer Ansatz, aber ein schnell wachsendes Feld im Gesundheitssektor, in dem ein Arzt eine Behandlung auf der Grundlage des genetischen Profils eines Patienten auswählen kann , was nicht nur schädliche Nebenwirkungen minimieren, sondern auch in kurzer Zeit zu einem erfolgreichen Ergebnis führen kann. Personalisierte Krebsmedizin beinhaltet die Untersuchung der genetischen Veranlagung eines Patienten für Tumorwachstum. Durch Untersuchung der genetischen Veranlagung eines Patienten kann der Onkologe die Behandlung je nach den genetischen Mutationen des Patienten anpassen. Beispielsweise führen Mutationen in ALK, KRAS und EGFR zu Lungenkrebs. Die Identifizierung der Art der Mutation bei einem Lungenkrebspatienten liefert jedoch wichtige Informationen für die Art der Behandlung. Vor der personalisierten Medizin erhielten alle Patienten die gleiche Behandlung für eine bestimmte Krebsart. Mit dem Aufkommen der personalisierten Medizin wird der Patient jedoch auf der Grundlage seiner genetischen Veranlagung behandelt. Das Gewebe des Patienten wird entfernt, um den genetischen Diagnoseprozess durchzuführen. Die Gewebeprobe des Patienten wird auf Genmutationen untersucht, und je nach Art der Mutation wird eine Chemotherapie durchgeführt. Dies ermöglicht die richtige Behandlung zum richtigen Zeitpunkt, was die Sterblichkeitsrate senkt. Aufgrund dieser Vorteile einer auf das genetische Profil einer Person zugeschnittenen Behandlung wird der Ansatz der personalisierten Medizin wahrscheinlich viele Möglichkeiten für den Markt für generische Onkologiemedikamente schaffen.

Segmentierungsanalyse des Marktberichts zu generischen Onkologiemedikamenten

Wichtige Segmente, die zur Ableitung der Marktanalyse für generische Onkologiemedikamente beigetragen haben, sind Lösungen, Lieferart, Anwendung und Endbenutzer.

- Basierend auf dem Molekültyp ist der Markt für generische Onkologiemedikamente in große Moleküle und kleine Moleküle unterteilt. Das Segment der kleinen Moleküle hatte im Jahr 2023 einen größeren Marktanteil.

- Nach Indikation ist der Markt für generische Onkologiemedikamente in Lungenkrebs, Magenkrebs, Dickdarmkrebs, Brustkrebs, Prostatakrebs, Leberkrebs, Nierenkrebs, Gebärmutterhalskrebs und andere unterteilt. Das Segment Magenkrebs hatte im Jahr 2023 den größten Marktanteil.

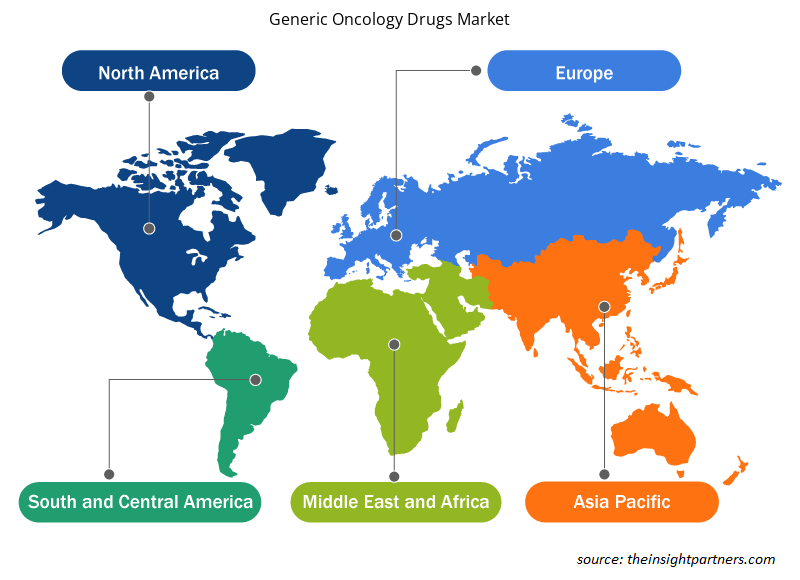

Marktanteilsanalyse für generische Onkologiemedikamente nach Geografie

Der geografische Umfang des Marktberichts über generische Onkologiemedikamente ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika.

Nordamerika dominiert den Markt für generische Onkologiemedikamente. Die Nachfrage in der Region dürfte im Prognosezeitraum aufgrund verschiedener Faktoren wie der steigenden Krebsprävalenz, dem zunehmenden Bewusstsein für die Krankheit sowie der Präsenz unterstützender Verbände in der Region deutlich wachsen. Darüber hinaus entscheidet sich die US-Regierung für eine günstigere Version eines Markenmedikaments, was den Markt für generische Onkologiemedikamente wahrscheinlich beeinflussen wird.

Regionale Einblicke in den Markt für generische Onkologiemedikamente

Die regionalen Trends und Faktoren, die den Markt für generische Onkologiemedikamente während des gesamten Prognosezeitraums beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für generische Onkologiemedikamente in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für generische Onkologiemedikamente

Umfang des Marktberichts zu generischen Onkologiemedikamenten

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 24,78 Milliarden US-Dollar |

| Marktgröße bis 2031 | 42,43 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 6,3 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente |

Nach Molekültyp

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte von generischen Onkologiemedikamenten: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für generische Onkologiemedikamente wächst rasant, angetrieben durch die steigende Endverbrauchernachfrage aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für generische Onkologiemedikamente tätigen Unternehmen sind:

- Teva Pharmaceutical Industries LTD.

- Sandoz International GMBH

- Glenmark Pharmaceuticals LIMITED

- Sun Pharmaceutical Industries LTD

- MSN Laboratories

- Aurobindo Pharma

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für generische Onkologiemedikamente

Nachrichten und aktuelle Entwicklungen zum Markt für generische Onkologiemedikamente

Der Markt für generische Onkologiemedikamente wird durch die Erfassung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Im Folgenden finden Sie eine Liste der Entwicklungen auf dem Markt für neurointerventionelle Geräte und Strategien:

- Zydus Lifesciences hat Olaparib, einen PARP-Inhibitor, unter dem Markennamen IBYRA in Indien auf den Markt gebracht und damit eine fortschrittliche Krebsbehandlung für alle zugänglich gemacht. PARP (Poly-ADP-Ribose-Polymerase) ist ein Protein, das beschädigten Zellen hilft, sich selbst zu reparieren. Als Krebsbehandlung blockieren PARP-Inhibitoren die Reparaturarbeit von PARP in Krebszellen und die Zelle stirbt. (Quelle: Economic Times, Pressemitteilung, 2024)

- Gland Pharma hat das Krebsmedikament Bortezomib zur Injektion auf dem US-Markt eingeführt. Das Unternehmen hat das Produkt über seinen Partner auf dem US-Markt eingeführt, der die Zulassung der US-amerikanischen Food & Drug Administration erhalten hat. (Quelle: Economic Times, Pressemitteilung, 2022)

Marktbericht zu generischen Onkologiemedikamenten – Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für generische Onkologiemedikamente (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Projekts abgedeckt sind

- Marktdynamik wie Treiber, Beschränkungen und wichtige Chancen

- Wichtige Zukunftstrends

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Globale und regionale Marktanalyse mit wichtigen Markttrends, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse, einschließlich Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen

- Detaillierte Firmenprofile

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Markt für generische Onkologiemedikamente

Kostenlose Probe anfordern für - Markt für generische Onkologiemedikamente