Wachstum, Marktanteil und Trends des Lithiumsilikatmarktes bis 2034

Marktgröße und Prognosen für Lithiumsilikat (2021–2034), globaler und regionaler Marktanteil, Trends und Wachstumschancenanalyse. Berichtsabdeckung: nach Typ (Molverhältnis < 4,5, Molverhältnis 4,5–5, Molverhältnis > 5); Anwendung (anorganisches Bindemittel, Beschichtung, Zement und Beton, Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik sowie Süd- und Mittelamerika).

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00012644

- Kategorie : Chemikalien und Materialien

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : July 09, 2026

Marktgröße 2025

2,49 Mrd. US-Dollar

Basisjahrwert

Prognose für 2034

4,35 Mrd. US-Dollar

Prognose bis 2034

CAGR 2026-2034

7,20 %

Wachstumsrate

Adressierbarer Markt

32,24 Mrd. US-Dollar

(2026–2034)

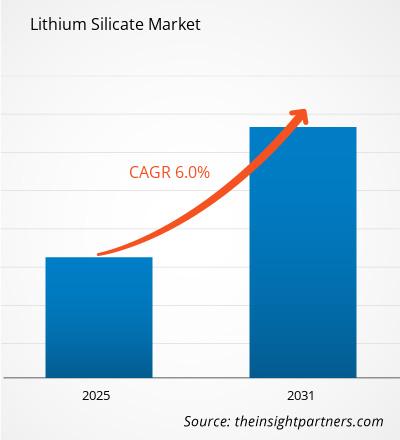

Der Markt für Lithiumsilikat wurde 2025 auf 2,49 Milliarden US-Dollar geschätzt und soll bis 2034 auf 4,35 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,20 % im Zeitraum 2026–2034 entspricht. Die steigende Nachfrage ist auf den vermehrten Einsatz von Hochleistungsbaustoffen, Industriebeschichtungen, Spezialbindemitteln und feuerfesten Anwendungen zurückzuführen. Laufende Infrastrukturentwicklung, strengere Anforderungen an die Haltbarkeit und der verstärkte Einsatz anorganischer Materialien in verschiedenen Branchen beflügeln die langfristigen Marktaussichten.

Nordamerika dürfte im Prognosezeitraum ein stetiges Wachstum verzeichnen. Dieses Wachstum wird durch Investitionen in nachhaltiges Bauen, industrielle Instandhaltung und verbesserte Beschichtungen unterstützt. Der regionale Markt wird voraussichtlich von 2026 bis 2034 um 6,5 bis 7,0 % wachsen, wobei die USA die regionale Nachfrage anführen. Die laufende Sanierung von Gewerbegebäuden und der verstärkte Einsatz emissionsarmer Beschichtungstechnologien treiben diese Marktexpansion in der Region an.

Marktanalyse und Einblicke zu Lithiumsilikat

- Nordamerika: Gestützt auf etablierte Branchen wie Bauchemikalien, Industriebodenbeläge und Spezialbeschichtungen, erreichte Nordamerika im Jahr 2025 einen Marktanteil von 28–32 % und wird voraussichtlich im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,5–7,0 % wachsen.

- USA: Die Vereinigten Staaten repräsentierten im Jahr 2025 78–82 % der nordamerikanischen Nachfrage und werden voraussichtlich im Zeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,6–7,1 % verzeichnen, angetrieben durch die Sanierung der Infrastruktur und industrielle Beschichtungsanwendungen.

- Europa: Europa hielt 2025 einen Marktanteil von 24–28 % und wird voraussichtlich im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,3–6,9 % wachsen. Deutschland, Frankreich, Großbritannien und Italien bleiben aufgrund ihrer starken Bauchemikalien- und Spezialchemieindustrie die führenden regionalen Verbraucher.

- Asien-Pazifik: Der asiatisch-pazifische Raum hatte 2025 einen Marktanteil von 34–38 % am Lithiumsilikatmarkt und wird voraussichtlich im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8–8,4 % das schnellste regionale Wachstum verzeichnen, angeführt von China, Japan, Indien und Südkorea durch eine rasche Industrialisierung und Investitionen in die Infrastruktur.

- Größtes Segment: Zement und Beton stellten mit einem Marktanteil von 42–46 % im Jahr 2025 die führende Anwendung dar und werden voraussichtlich im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,1–7,6 % wachsen, unterstützt durch die steigende Nachfrage nach langlebigen Betonoberflächenbehandlungen.

- Wachstumsstarkes Segment: Der Bereich Beschichtungen dürfte die am schnellsten wachsende Anwendung sein und im Jahr 2025 einen Marktanteil von 28–32 % erreichen, während er im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8–8,4 % zunehmen wird. Treiber dieser Entwicklung sind die Anforderungen an Industrieböden und Schutzbeschichtungen.

- Detaillierte Analyse der wichtigsten Unternehmen: BASF SE, Albemarle Corporation, Huntsman Corporation, LyondellBasell Industries NV, PQ Corporation, Merck KGaA, Tokuyama Corporation, WR Grace & Co., Nippon Chemical Industrial Co., Ltd., Occidental Petroleum Corporation, Olivine SA, Shandong Xinfa Group Co., Ltd., Tianjin Bohai Chemical Industry Group Co., Ltd. und Noble Alchem Pvt. Ltd.

Quelle: Analyse von The Insight Partners auf Basis eigener Recherchen, Regierungsveröffentlichungen, Geschäftsberichten von Unternehmen, Investorenpräsentationen, Branchendatenbanken und Experteninterviews.

Der Markt hat sich von der vorwiegenden Bedienung traditioneller Bauanwendungen hin zur Unterstützung industrieller Formulierungen mit höheren Anforderungen an Chemikalienbeständigkeit, Betonverdichtung und anorganische Bindemittel verlagert. Hersteller optimieren Produktreinheit, Prozesseffizienz und Formulierungsflexibilität, um den sich wandelnden Leistungsstandards in den Bereichen Infrastruktur, Industrieböden, Feuerfestsysteme und Spezialbeschichtungen gerecht zu werden. Diese Fortschritte fördern weiterhin das Wachstum des Lithiumsilikat-Marktes für Hochleistungsbau und industrielle Anwendungen. Der zunehmende Fokus auf umweltfreundliche Baustoffe hat zudem die technologische Innovation entlang der gesamten Wertschöpfungskette beschleunigt. Zukünftig dürften die Investitionsmöglichkeiten im asiatisch-pazifischen Raum, im Nahen Osten und in einigen lateinamerikanischen Ländern mit starker Industrialisierung und hohen Infrastrukturausgaben zunehmen. Erhöhte öffentliche Investitionen in Verkehr, Produktionsanlagen, Infrastruktur für erneuerbare Energien und Gewerbebauten werden voraussichtlich den langfristigen Verbrauch stützen. Der regulatorische Fokus auf längere Lebensdauer, geringere Wartungskosten und nachhaltige Baupraktiken dürfte die breitere Anwendung von Produkten auf Lithiumsilikatbasis ebenfalls fördern.

Umfang des Marktberichts zu Lithiumsilikat

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 2,49 Milliarden US-Dollar |

| Marktgröße bis 2034 | 4,35 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 7,20 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

Marktanalyse für Lithiumsilikat

Die Nachfrage nach Lithiumsilikat steigt stetig, da Infrastrukturbetreiber verstärkt Wert auf dauerhaften Betonschutz, leistungsstarke Industrieböden und robuste anorganische Bindemittelsysteme legen. Dieses Material dringt gut ein, reduziert Ausblühungen, verbessert die Abriebfestigkeit und erhöht die chemische Beständigkeit. Es eignet sich ideal für Gewerbebauten, Produktionsstätten, Lagerhallen, Verkehrsinfrastruktur und die Schwerindustrie. Das Wachstum der Industrieproduktion und steigende Investitionen in moderne Bauweisen fördern seinen Einsatz in entwickelten und aufstrebenden Märkten. Der Markt umfasst Lieferanten von Lithiumverbindungen, Hersteller von Spezialchemikalien, Formulierungsunternehmen, Händler, Beschichtungshersteller, Anbieter von Betonbehandlungslösungen sowie Endverbraucher im Bau- und Industriesektor.

Die Angebotsdynamik hängt von der Verfügbarkeit von Lithium-Rohstoffen, den Energiepreisen, der Produktionseffizienz und den lokalen Fertigungskapazitäten ab. Marktanalysen zu Lithiumsilikat zeigen zudem, dass die laufende Forschung an optimierten Molverhältnissen und Formulierungstechnologien die Produktleistung in verschiedenen industriellen Anwendungen verbessert. Diese Forschung ermöglicht es Herstellern, Produkte zu entwickeln, die auf spezifische Anwendungen zugeschnitten sind und in unterschiedlichen industriellen Umgebungen eine verbesserte Leistung aufweisen.

Der Markt ist geprägt von großen multinationalen Spezialchemiekonzernen und regionalen Herstellern, die den lokalen Bau- und Industriesektor bedienen. Unternehmen wie BASF SE, PQ Corporation, Tokuyama Corporation, Albemarle Corporation und Merck KGaA setzen auf Produktinnovation, technische Kooperation und nachhaltige Produktion, um ihre Marktposition zu stärken. Gleichzeitig bauen regionale Produzenten ihre Produktionskapazitäten aus, um den wachsenden Inlandsbedarf aus Infrastruktur- und Industrieentwicklungsprojekten zu decken und ihren Marktanteil an Lithiumsilikat durch erweiterte regionale Produktionskapazitäten zu festigen. Strategische Investitionen zielen zunehmend auf Produktionsoptimierung, wertsteigernde Formulierungen, stabile Lieferketten und kundenspezifische Produktentwicklung ab.

Die Akteure der Branche verstärken ihre Partnerschaften mit Herstellern von Bauchemikalien, Industrielacken und Betonlösungsanbietern, um ihre Marktpräsenz auszubauen. Die Expansion in schnell industrialisierende Volkswirtschaften, angetrieben durch technologische Fortschritte und auf Nachhaltigkeit ausgerichtete Produktlinien, dürfte den Wettbewerb verschärfen und neue Chancen für differenzierte Lithiumsilikatlösungen in verschiedenen Endverbraucherbranchen eröffnen.

● BERICHTSANPASSUNG

Passen Sie diesen Bericht an Ihre spezifischen Geschäftsanforderungen an.

Dieser Bericht lässt sich präzise an Ihre Geschäftsziele, Ihren Umfang und Ihre Zielmärkte anpassen. Zu den Anpassungsoptionen gehören maßgeschneiderte Segmentierungen, geografische Analysen, Wettbewerbsanalysen und strategische Einblicke, die eine fundierte Entscheidungsfindung unterstützen.

Diesen Bericht anpassen →WAS SIE EINSTELLEN KÖNNEN

- ● Segmentierungen

- ● Geographie

- ● Wettbewerbsanalyse

- ● Sprachpräferenzen

Lithiumsilikat-Markt: Strategische Einblicke

Regionale Einblicke

Nordamerikanischer Lithiumsilikatmarkt

Nordamerika hielt 2025 einen Anteil von 28–32 % am globalen Marktanteil und wird voraussichtlich im Zeitraum 2026–2034 ein jährliches Wachstum von 6,5–7,0 % verzeichnen. Stabile Investitionen in die Modernisierung der gewerblichen Infrastruktur, Industriebodensysteme, Lagerhallen, Logistikeinrichtungen und Transportanlagen stützen weiterhin die regionale Nachfrage. Die steigende Nachfrage nach Hochleistungsbetonverdichtern und wartungsarmen Baustoffen fördert die Marktakzeptanz sowohl im Wohnungsbau als auch im Nichtwohnungsbau. Diese breitere Anwendung stärkt den Lithiumsilikat-Markt in Nordamerika weiter.

Die Region profitiert zudem von starken Kapazitäten in der Spezialchemieproduktion, etablierten Vertriebsnetzen und dem zunehmenden Einsatz umweltfreundlicher Baustoffe. Industrielle Instandhaltungsprogramme, die Sanierung alternder Infrastruktur und der verstärkte Einsatz von Schutzbeschichtungen in Produktionsanlagen und der öffentlichen Infrastruktur dürften die Nachfrage nach Lithiumsilikatprodukten im gesamten Prognosezeitraum stabil halten.

US-Lithiumsilikatmarkt

Die USA repräsentierten 2025 78–82 % der nordamerikanischen Nachfrage und werden voraussichtlich im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,6–7,1 % wachsen. Die Nachfrage stammt hauptsächlich aus den Bereichen Industrieböden, Gewerbegebäude, Logistikzentren, Verkehrsinfrastruktur und Beschichtungen. Steigende Investitionen in den Ausbau der Produktion und den Bau von Lagerhallen fördern den verstärkten Einsatz von Lithiumsilikat-basierten Betonbehandlungsprodukten. Die Präsenz führender Spezialchemiehersteller, namhafter Baustofflieferanten und umfangreiche Infrastruktursanierungsmaßnahmen bilden eine solide Grundlage für das Wachstum des Lithiumsilikat-Marktes. Der zunehmende Einsatz langlebiger Bodensysteme, strengere Baunormen und der steigende Bedarf an dauerhaften Betonschutzlösungen dürften die Position der USA auf dem nordamerikanischen Markt im Prognosezeitraum stärken.

Europäischer Lithiumsilikatmarkt

Europa hielt 2025 einen Anteil von 24–28 % am globalen Markt und wird Prognosen zufolge im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,3–6,9 % wachsen. Deutschland ist der führende Markt für Lithiumsilikat in der Region, da es über eine große industrielle Produktionsbasis, einen entwickelten Bauchemikaliensektor und eine starke Anwendung von Hochleistungs-Betonbehandlungstechnologien im Gewerbe- und Industriebereich verfügt. Im Vereinigten Königreich ist die Nachfrage stetig, da die Sanierung der Infrastruktur, die Umgestaltung von Gewerbeflächen und die Modernisierung von Industrieanlagen den Bedarf an langlebigen Betonversiegelungen und Schutzbeschichtungen erhöhen. Öffentliche Investitionen in Verkehr und nachhaltiges Bauen fördern ebenfalls den Einsatz von Lithiumsilikat in verschiedenen Branchen. Frankreich, Italien und Spanien tragen mit ihren Investitionen in öffentliche Infrastruktur, Modernisierung der Produktion und Gewerbebauprojekte maßgeblich zur regionalen Nachfrage bei. Der zunehmende Fokus auf nachhaltige Baustoffe, bessere Leistung bei Industrieböden und eine höhere Langlebigkeit von Betonkonstruktionen treibt das Marktwachstum in Süd- und Westeuropa weiter an.

Lithiumsilikatmarkt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum hielt 2025 einen Anteil von 34–38 % am globalen Markt und wird voraussichtlich im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8–8,4 % das schnellste regionale Wachstum verzeichnen. China bleibt aufgrund seiner umfassenden Infrastrukturentwicklung, seiner Produktionskapazitäten und der Herstellung von Bauchemikalien der größte regionale Markt. Japan und Südkorea konzentrieren sich weiterhin auf Spezialmaterialien für industrielle Anwendungen. Indien verzeichnet derweil eine steigende Nachfrage aus dem Gewerbebau und dem Verkehrssektor. Auch Australien spielt eine Rolle im Bereich der Bergbauinfrastruktur und der Entwicklung von Industrieanlagen. Förderliche staatliche Investitionen und die zunehmende Bautätigkeit tragen zur langfristigen Stärkung der regionalen Nachfrage bei.

Lithiumsilikatmarkt im Nahen Osten und Afrika

Für den Markt im Nahen Osten und in Afrika wird im Zeitraum 2026–2034 ein jährliches Wachstum von 6,8–7,3 % erwartet. Unterstützt wird dieses Wachstum durch steigende Infrastrukturinvestitionen und Initiativen zur Diversifizierung der Industrie. Saudi-Arabien ist aufgrund seiner umfangreichen Projekte zur Entwicklung von Gewerbe-, Industrie- und Verkehrsinfrastruktur der führende Markt. Die Vereinigten Arabischen Emirate setzen verstärkt auf hochwertige Baumaterialien für Gewerbebauten und Logistikanlagen. Südafrika treibt die Nachfrage durch industrielle Instandhaltung und Fertigungstätigkeiten an. Im übrigen Nahen Osten und in Afrika dürfte der Markt für Lithiumsilikat allmählich wachsen, da die Regierungen in Stadtentwicklung, Industrieparks, Energieinfrastruktur und langlebige Baumaterialien investieren, die den langfristigen Wartungsaufwand reduzieren.

Segmentierungsanalyse

Typ

Für das Produktsegment wird im Zeitraum 2026–2034 ein jährliches Wachstum von 7,0–7,5 % prognostiziert. Die Produktauswahl hängt hauptsächlich von der benötigten Alkalität, dem Penetrationsvermögen, der Aushärtungsleistung und der Kompatibilität mit späteren Formulierungen ab. Die Hersteller arbeiten kontinuierlich an optimierten Molverhältnissen, um die chemische Stabilität, die Haltbarkeit und die Anwendungseffizienz von Bauchemikalien, Industrielacken und speziellen anorganischen Bindemittelsystemen zu verbessern.

- Molverhältnis < 4,5: Produkte mit niedrigerem Molverhältnis werden bevorzugt, wenn eine höhere Reaktivität und ein schnelles Eindringen erforderlich sind, insbesondere bei Spezialbauchemikalien und industriellen Formulierungen, die eine verbesserte Substratinteraktion und Aushärtungseffizienz erfordern.

- Molverhältnis 4,5–5: Diese Kategorie ist die am weitesten verbreitete Formulierung aufgrund ihrer ausgewogenen chemischen Stabilität, ihrer Penetrationseigenschaften und ihrer Kompatibilität mit Betonverdichtern, Schutzbeschichtungen und anorganischen Bindemittelanwendungen in verschiedenen Branchen.

- Molverhältnis > 5: Produkte mit höherem Molverhältnis werden dort eingesetzt, wo in anspruchsvollen industriellen Umgebungen und bei Hochleistungs-Schutzbeschichtungsformulierungen eine überlegene chemische Beständigkeit, verbesserte Haltbarkeit und spezielle Eigenschaften erforderlich sind.

Anwendung

Für den Anwendungsbereich wird im Zeitraum 2026–2034 ein jährliches Wachstum von 7,2–7,7 % erwartet. Die steigende Nachfrage nach Lithiumsilikat wird weiterhin durch den zunehmenden Einsatz in der Infrastrukturentwicklung, der industriellen Fertigung und bei Spezialchemikalien getrieben. Die wachsende Nachfrage nach langlebigen, umweltfreundlichen und robusten Baumaterialien dürfte einen stetigen Verbrauch in allen wichtigen Anwendungsbereichen begünstigen.

- Anorganisches Bindemittel: Lithiumsilikat dient als effektives anorganisches Bindemittel, da es eine ausgezeichnete Haftung, thermische Stabilität und chemische Beständigkeit bietet und sich daher für feuerfeste Materialien, Spezialkeramiken und Hochleistungs-Industrieformulierungen eignet.

- Beschichtung: Die Nachfrage nach Schutzbeschichtungen steigt aufgrund der verbesserten Abriebfestigkeit, der reduzierten Staubbildung und des überlegenen Schutzes von Betonoberflächen kontinuierlich an, insbesondere in Industrieanlagen, Lagerhallen, Logistikeinrichtungen und gewerblicher Infrastruktur.

- Zement und Beton: Dies stellt die größte Anwendung dar, da er in großem Umfang zur Verdichtung von Beton, zur Härtung von Fußböden, zur Oberflächenversiegelung und zur Verbesserung der Haltbarkeit bei Wohn-, Gewerbe-, Industrie- und Verkehrsinfrastrukturprojekten eingesetzt wird.

Momentaufnahme der Chancen

|

Segmentname |

Umsatzbeitrag |

Trend-Tag |

Adoptionsphase |

|

Anorganisches Bindemittel |

Medium |

Feuerfeste Systeme |

Reifen |

|

Beschichtung |

Hoch |

Industrieböden |

Skalierung |

|

Zement und Beton |

Hoch |

Betonverdichtung |

Reifen |

Wachstumstreiber und Wirkungsanalyse des Lithiumsilikat-Marktes

Zunehmende Verbreitung von Hochleistungs-Betonschutzsystemen

Der steigende Bedarf an langlebiger Infrastruktur treibt die Nachfrage nach Lithiumsilikat in Gewerbebauten, Industrieanlagen, Logistikparks, Flughäfen, Lagerhallen und Verkehrsnetzen an. Anlagenbetreiber konzentrieren sich auf Baustoffe, die die Lebensdauer von Beton verlängern und gleichzeitig Wartungsaufwand und Gesamtkosten reduzieren. Lithiumsilikat verbessert die Abriebfestigkeit, reduziert Staubentwicklung, erhöht die Oberflächenhärte und verringert das Eindringen von Feuchtigkeit. Daher ist es eine bevorzugte Wahl für moderne Betonbehandlungssysteme. Kontinuierliche Investitionen in die Modernisierung der Infrastruktur in Industrie- und Schwellenländern dürften die Nachfrage weiterhin hoch halten. Gleichzeitig werden strengere Baunormen im Prognosezeitraum voraussichtlich zu einem breiteren Einsatz von Betonverdichtungstechnologien führen.

Erweiterung der industriellen Beschichtungs- und Spezialchemikalienherstellung

Die industrielle Fertigung eröffnet neue Einsatzmöglichkeiten für Lithiumsilikat-basierte Formulierungen in Schutzbeschichtungen, Spezialbindemitteln und chemikalienbeständigen Oberflächenbehandlungen. Produktionsstätten benötigen Boden- und Beschichtungssysteme, die hohen mechanischen Belastungen, aggressiven Chemikalien und der ständigen Betriebsbelastung standhalten. Lithiumsilikat trägt zur Verbesserung der Haltbarkeit und der Substrateigenschaften bei und unterstützt gleichzeitig die langfristige Effizienz. Das Wachstum in den Bereichen Industrieautomation, Fabrikerweiterungen, Logistikinfrastruktur und Lagerentwicklung dürfte die Nachfrage von Beschichtungsherstellern und Spezialchemikalienherstellern, die nach leistungsstarken anorganischen Materialien für vielfältige industrielle Anwendungen suchen, weiter steigern.

Infrastrukturinvestitionen zur Förderung nachhaltiger Baumaterialien

Weltweit investieren Regierungen verstärkt in Verkehrsinfrastruktur, Industriegebiete, Gewerbegebiete und Stadterneuerungsprojekte. Diese Bemühungen fördern den breiteren Einsatz langlebiger Baustoffe, die die Lebensdauer von Bauwerken verlängern und die Instandhaltungskosten senken. Lithiumsilikat unterstützt diese Ziele, indem es die Eigenschaften von Beton verbessert, ohne die Umweltbelastung wesentlich zu erhöhen. Diese zunehmende Verwendung stärkt die Marktprognose für Lithiumsilikat zusätzlich, da weltweit weiterhin in nachhaltige Infrastruktur investiert wird. Da Bauunternehmen und Projektentwickler verstärkt auf nachhaltige Bauweisen und die Optimierung der Lebenszykluskosten setzen, wird ein stetiges Wachstum der Nachfrage nach Lithiumsilikatprodukten in öffentlichen und privaten Infrastrukturprojekten während des gesamten Prognosezeitraums erwartet.

Zukunftstrends auf dem Lithiumsilikatmarkt

Entwicklung fortschrittlicher Lithiumsilikat-Formulierungen

Hersteller investieren verstärkt in Formulierungstechnologien, die die Eindringtiefe, die Aushärtungsleistung und die Kompatibilität mit modernen Bauchemikalien verbessern. Die Produktentwicklung zielt darauf ab, die chemische Stabilität zu erhöhen, die Lebensdauer zu verlängern und die Leistungsfähigkeit für spezifische Anwendungen in Industrieböden, Spezialbeschichtungen und Betonschutzsystemen zu optimieren. Eine verstärkte Zusammenarbeit zwischen Herstellern von Spezialchemikalien und Baustoffherstellern dürfte die Markteinführung spezieller Lithiumsilikatformulierungen für anspruchsvolle Industrieumgebungen beschleunigen.

Regionale Produktionserweiterung und Lokalisierung der Lieferkette

Hersteller stärken ihre regionalen Produktionskapazitäten, um die Versorgungssicherheit zu verbessern und Transportkosten zu senken. Lokale Fertigung ermöglicht eine schnellere Reaktion auf Kundenbedürfnisse und regulatorische Änderungen und erhöht gleichzeitig die Widerstandsfähigkeit gegenüber Rohstofflieferengpässen. Das Wachstum von Produktionsstätten für Spezialchemikalien im asiatisch-pazifischen Raum und in bestimmten Märkten des Nahen Ostens dürfte die globale Angebotsdynamik verändern. Diese Entwicklungen unterstreichen die sich wandelnden Markttrends für Lithiumsilikat, indem sie die regionalen Lieferkapazitäten und die Produktverfügbarkeit verbessern. Dies wird dazu beitragen, die Verfügbarkeit von Lithiumsilikatprodukten für Infrastruktur-, Industrie- und Gewerbeanwendungen zu erhöhen.

Marktchancen für Lithiumsilikat

Wachsende Nachfrage aus der Entwicklung der industriellen Infrastruktur

Die rasante Industrialisierung in Schwellenländern schafft attraktive Investitionsmöglichkeiten für Hersteller von Lithiumsilikatprodukten. Der Ausbau von Produktionsanlagen, Logistikzentren, Lagerhallen, Rechenzentren und der Verkehrsinfrastruktur erfordert langlebige Betonschutzsysteme. Unternehmen, die in lokale Produktion, spezielle Rezepturen und technische Dienstleistungen investieren, werden voraussichtlich ihre Wettbewerbsposition stärken und gleichzeitig von den steigenden Infrastrukturausgaben in wachstumsstarken regionalen Märkten profitieren. Diese Investitionen stützen weiterhin die langfristige Marktprognose für Lithiumsilikat.

Innovationen bei nachhaltigen Bauchemikalienlösungen

Der zunehmende Fokus auf umweltfreundliche Bauweisen eröffnet Unternehmen, die Lithiumsilikat-Technologien für nachhaltige Infrastrukturprojekte entwickeln, neue Chancen. Hersteller, die emissionsärmere Produktionsmethoden, verbesserte Produktleistung und Kompatibilität mit modernen Betonbehandlungssystemen priorisieren, dürften von den sich ändernden Vorschriften profitieren. Kooperationen mit Herstellern von Bauchemikalien, Ingenieurbüros und Infrastrukturentwicklern werden die Kommerzialisierung voraussichtlich beschleunigen und gleichzeitig den Marktanteil von Lithiumsilikat durch differenzierte, nachhaltige Produktangebote stärken.

Aktuelle Entwicklungen

- Juni 2026: NORAM Electrolysis Systems Inc. (NESI), ein in Vancouver ansässiges Cleantech-Unternehmen, das die elektrochemische Verarbeitung für die Lithiumraffination und Batteriematerialien vorantreibt, gab die Bewilligung von Fördermitteln in Höhe von insgesamt 5,6 Millionen Dollar von der kanadischen Regierung und der Provinz British Columbia bekannt. Diese Mittel unterstützen NESIs Beitrag zum Aufbau der notwendigen elektrochemischen Infrastruktur für eine sauberere Lithiumraffination und widerstandsfähigere Lieferketten für Batterien. Darüber hinaus fördern sie die Verarbeitung kritischer Mineralien im Inland und tragen zur Verringerung der Abhängigkeit von etablierten Raffineriestandorten bei.

- Mai 2026: BASF und PQ haben eine Vereinbarung über den Verkauf des Silikatgeschäfts von BASF, einschließlich der Anlagen am Standort Düsseldorf/Holthausen, an PQ unterzeichnet. Vorbehaltlich üblicher Abschlussbedingungen wie behördlicher Genehmigungen wird der Abschluss der Transaktion im zweiten Halbjahr 2026 erwartet. Die Parteien haben Stillschweigen über die finanziellen Details der Transaktion vereinbart.

- Mai 2026: Critical Metals Corp. (Nasdaq: CRML) („Critical Metals Corp.“ oder das „Unternehmen“) gab die Unterzeichnung einer verbindlichen Vereinbarung zur Übernahme bekannt, gemäß der Critical Metals alle ausgegebenen Aktien und börsennotierten Optionen von European Lithium Ltd. erwerben wird. Die Transaktion stellt einen logischen Zusammenschluss mit überzeugender strategischer Begründung dar und wird voraussichtlich Wert für die Aktionäre von Critical Metals schaffen.

Häufig gestellte Fragen

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends