Wachstum, Marktanteil und Trends des Marktes für optische Transportnetze bis 2034

Marktgröße und Prognose für optische Transportnetze (2021–2034), globaler und regionaler Marktanteil, Trends und Wachstumspotenzialanalyse. Berichtsabdeckung: Nach Technologie (WDM und DWDM); Komponenten (optische Schalter, optische Transport- und optische Paketplattformen); Dienstleistungen (Netzwerkdesign sowie Netzwerkwartung und -support) und Endnutzerbranchen (Kommunikationsdienstleister, Unternehmen und Behörden) sowie geografischer Lage.

- Status : Veröffentlichte Daten

- Berichtscode : TIPTE100000315

- Kategorie : Elektronik und Halbleiter

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : April 09, 2026

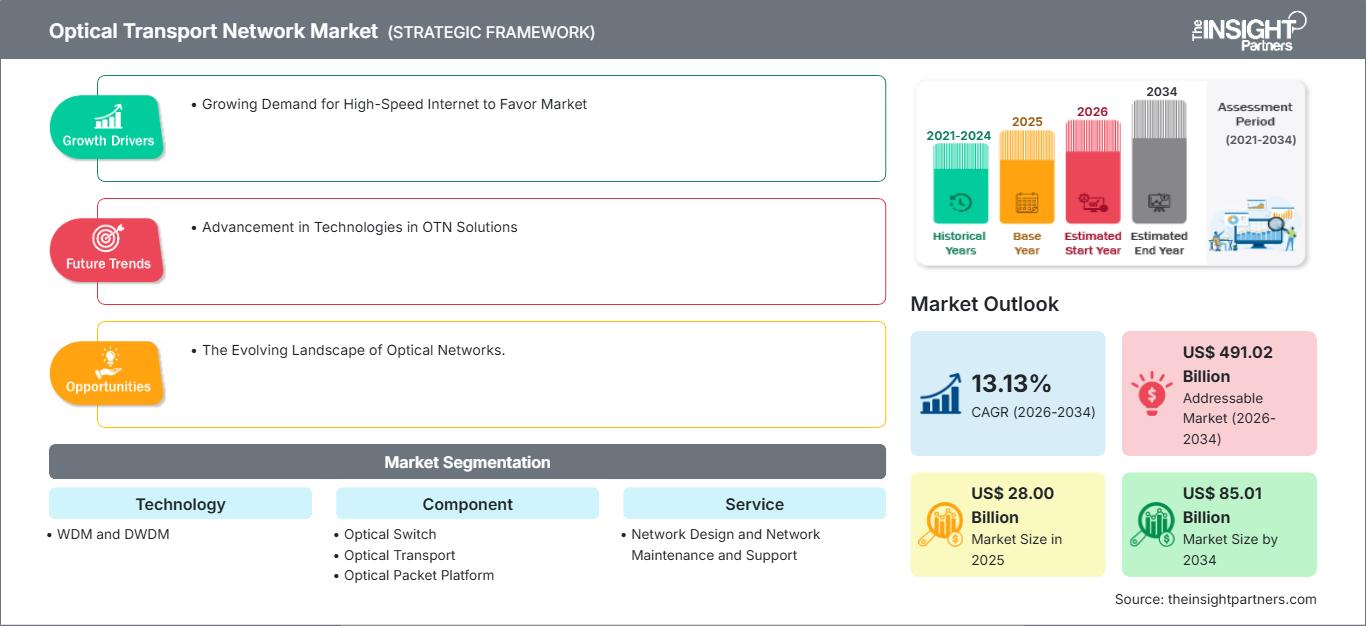

Der Markt für optische Transportnetze wird voraussichtlich bis 2034 ein Volumen von 85,01 Milliarden US-Dollar erreichen, gegenüber 28,00 Milliarden US-Dollar im Jahr 2025. Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 13,13 % verzeichnen wird.

Marktanalyse für optische Transportnetze

Aufgrund des starken Anstiegs der Internetnutzerzahlen in Privathaushalten und Unternehmen besteht aktuell ein erhöhter Bedarf an Netzwerkkapazität. Die Nachfrage im untersuchten Markt wird voraussichtlich durch die zunehmende Beliebtheit von sozialen Netzwerken, Videokonferenzen, Online-Spielen und anderen Echtzeit-Streaming-Aktivitäten getrieben. Die Tatsache, dass optische Transportnetze die Latenz minimieren und eine nahtlose Datenübertragung ermöglichen, ist einer der Hauptfaktoren für das Marktwachstum.

Marktübersicht für optische Transportnetze

Optische Transportnetze (OTNs) nutzen Glasfasern zur Datenübertragung zwischen Knoten und sind hierarchisch aufgebaut. Digitale Schnittstellen wie der Industriestandard der nächsten Generation (OTN) ermöglichen das Multiplexen verschiedener Dienste auf optischen Lichtwegen auf komfortable und schnelle Weise. Ein OTN besteht aus optischen Netzwerkelementen, die über Glasfasern verbunden sind und die Übertragung, das Multiplexen, Schalten, Steuern, Überwachen und die Aufrechterhaltung des Betriebs optischer Kanäle, die Kundensignale übertragen, ermöglichen.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für optische Transportnetze: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber und Chancen im Bereich optischer Transportnetze

Steigende Nachfrage nach Hochgeschwindigkeitsinternet begünstigt Markt

Der Bedarf an Internetverbreitung hängt auch vom Urbanisierungsgrad ab. Dank dieser Fortschritte nutzen immer mehr Menschen das Internet, was dem Marktwachstum zugutekommt. Darüber hinaus treibt das Konzept der Smart City die Nachfrage nach Hochgeschwindigkeitsinternet an. Ein wesentliches Element der Smart-City-Infrastruktur ist das Internet der Dinge (IoT), das zahlreiche Geräte im öffentlichen, kommerziellen und privaten Bereich – von Mobiltelefonen bis hin zu Wearables – miteinander verbindet.

Die sich wandelnde Landschaft optischer Netzwerke.

Die optische Netzwerklandschaft verändert sich rasant und wird sich in den kommenden Jahren voraussichtlich erheblich ausweiten. Die Pandemie hat die Bedeutung virtueller Netzwerke für Unterhaltung, Fernstudium und Homeoffice verdeutlicht, ungeachtet der Herausforderungen im Zusammenhang mit der Verwaltung optischer Übertragungswege. Alle Netzwerkkategorien werden in den nächsten Jahren voraussichtlich deutlich zunehmen. Der Netzwerkrand ist mit Breitbandanschlüssen für Privathaushalte verbunden, und die Anbindung an Rechenzentren folgt in Kürze.

Marktbericht zu optischen Transportnetzwerken: Segmentierungsanalyse

Die wichtigsten Segmente, die zur Ableitung der Marktanalyse für optische Transportnetze beigetragen haben, sind Technologie, Komponenten, Dienstleistungen und Endnutzung.

- Basierend auf der Technologie wird der Markt für optische Transportnetze in WDM und DWDM unterteilt. Es wird erwartet, dass das WDM-Segment im Prognosezeitraum wachsen wird.

- Der Markt ist nach Komponenten in optische Schalter, optische Transportsysteme und optische Paketplattformen unterteilt. Für das Segment der optischen Schalter wird im Prognosezeitraum ein Wachstum erwartet.

- Basierend auf den angebotenen Dienstleistungen ist der Markt für optische Transportnetze in Netzwerkdesign sowie Netzwerkwartung und -support unterteilt. Für das Segment Netzwerkdesign wird im Prognosezeitraum ein Wachstum erwartet.

- Hinsichtlich der Endnutzer ist der Markt in Kommunikationsdienstleister, Unternehmen und Behörden unterteilt. Es wird erwartet, dass das Segment der Kommunikationsdienstleister im Prognosezeitraum ein signifikantes Wachstum verzeichnen wird.

Marktanteilsanalyse für optische Transportnetze nach Regionen

Der geografische Geltungsbereich des Marktberichts für optische Transportnetzwerke ist in fünf Hauptregionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten & Afrika sowie Südamerika/Süd- und Mittelamerika. Nordamerika dominiert den Markt für optische Transportnetzwerke. Die hohe Technologieakzeptanz in verschiedenen Branchen Nordamerikas hat das Wachstum dieses Marktes beflügelt. Faktoren wie die verstärkte Nutzung digitaler Werkzeuge und hohe Technologieausgaben staatlicher Stellen dürften das Wachstum des nordamerikanischen Marktes für optische Transportnetzwerke weiter ankurbeln. Darüber hinaus zwingt der starke Fokus auf Forschung und Entwicklung in den entwickelten Volkswirtschaften der USA und Kanadas die nordamerikanischen Akteure dazu, technologisch fortschrittliche Lösungen auf den Markt zu bringen. Zudem gibt es in den USA eine große Anzahl von Anbietern optischer Transportnetzwerke, die sich zunehmend auf die Entwicklung innovativer Lösungen konzentrieren. All diese Faktoren tragen zum Wachstum des Marktes für optische Transportnetzwerke in dieser Region bei.

Berichtsumfang zum Markt für optische Transportnetzwerke

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 28,00 Milliarden US-Dollar |

| Marktgröße bis 2034 | 85,01 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 13,13 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Durch Technologie

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte optischer Transportnetzwerke: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für optische Transportnetzwerke wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Kundenbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

Neuigkeiten und aktuelle Entwicklungen auf dem Markt für optische Transportnetze

Der Markt für optische Transportnetze wird anhand qualitativer und quantitativer Daten nach Primär- und Sekundärforschung analysiert. Zu den Ergebnissen zählen wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken. Im Folgenden finden Sie eine Liste der Marktentwicklungen:

- Im März 2024 wird Transworld Associates (TWA) die optische Transportlösung von Nokia nutzen, um im Rahmen ihres Ausbauplans für die Unterwasserkapazität ein neues optisches Netzwerk zwischen Pakistan, den Vereinigten Arabischen Emiraten (VAE) und Oman aufzubauen. Parallel dazu wird in der Metro Karatschi ein Backhaul-System für die Unterwasserkapazität implementiert. Das Projekt wird die Transformation in der Region unterstützen, indem es dem exponentiellen Wachstum der Daten- und Bandbreitenverbindungen zwischen Rechenzentren gerecht wird.

(Quelle: Nokia, Pressemitteilung, 2024)

- Im November 2023 ging Nokia eine Partnerschaft mit Bharti Airtel ein, um ein optisches Transportnetz (OTN) für den steigenden Bedarf im indischen Smart-Grid-Markt aufzubauen. Die Zusammenarbeit ermöglicht Airtel eine höhere Kapazität und Zuverlässigkeit und damit verbesserte Services für seine Kunden. Airtel nutzt die OTN-Switches von Nokia, um seine Transportinfrastruktur zu modernisieren und die Gesamtkapazität sowie die Bandbreiteneffizienz zu steigern.

(Quelle: Aptean, Pressemitteilung, 2022)

Marktbericht über optische Transportnetze: Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für optische Transportnetze (2021–2031)“ bietet eine detaillierte Analyse des Marktes und deckt folgende Bereiche ab:

- Marktgröße und Prognose auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Geltungsbereichs abgedeckt werden

- Marktdynamiken wie Treiber, Hemmnisse und wichtige Chancen

- Wichtige Zukunftstrends

- Detaillierte PEST-/Porter-Fünf-Kräfte- und SWOT-Analyse

- Globale und regionale Marktanalyse mit Fokus auf wichtige Markttrends, Hauptakteure, regulatorische Rahmenbedingungen und aktuelle Marktentwicklungen

- Branchenlandschafts- und Wettbewerbsanalyse mit Fokus auf Marktkonzentration, Heatmap-Analyse, führende Akteure und aktuelle Entwicklungen

- Detaillierte Unternehmensprofile

Naveen ist ein erfahrener Marktforschungs- und Beratungsexperte mit über 9 Jahren Erfahrung in kundenspezifischen, syndizierten und Beratungsprojekten. In seiner aktuellen Funktion als Associate Vice President hat er erfolgreich Stakeholder entlang der gesamten Projektwertschöpfungskette gemanagt und ist Autor von über 100 Forschungsberichten und über 30 Beratungsaufträgen. Seine Arbeit erstreckt sich auf Industrie- und Regierungsprojekte und trägt maßgeblich zum Kundenerfolg und zur datengesteuerten Entscheidungsfindung bei.

Naveen hat einen Ingenieursabschluss in Elektronik und Kommunikation von der VTU, Karnataka, und einen MBA in Marketing und Operations von der Manipal University. Er ist seit 9 Jahren aktives IEEE-Mitglied und nimmt an Konferenzen und technischen Symposien teil und engagiert sich ehrenamtlich auf Sektions- und regionaler Ebene. Vor seiner aktuellen Position arbeitete er als Associate Strategic Consultant bei IndustryARC und als Industrial Server Consultant bei Hewlett Packard (HP Global).

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends