Marktgröße, Marktanteil und Trends für Lösungen zur Patienteneinbindung bis 2034

Marktgröße und Prognose für Lösungen zur Patienteneinbindung (2021–2034), globaler und regionaler Marktanteil, Trend- und Wachstumspotenzialanalyse. Berichtsabdeckung: Nach Komponenten (Dienstleistungen, Hardware, Software); Therapiegebiet (Fitness, chronische Krankheiten, Frauengesundheit, Sonstige); Bereitstellungsmodell (Cloud-basierte Lösungen, On-Premise-Lösungen); Anwendung (Gesundheitsmanagement, Finanzielles Gesundheitsmanagement, Häusliche Pflegeverwaltung, Sonstige); Endnutzer (Patienten, Kostenträger, Leistungserbringer, Sonstige) und Region (Nordamerika, Europa, Asien-Pazifik sowie Süd- und Mittelamerika).

- Status : Veröffentlichte Daten

- Berichtscode : TIPHE100000869

- Kategorie : Technologie, Medien und Telekommunikation

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : March 23, 2026

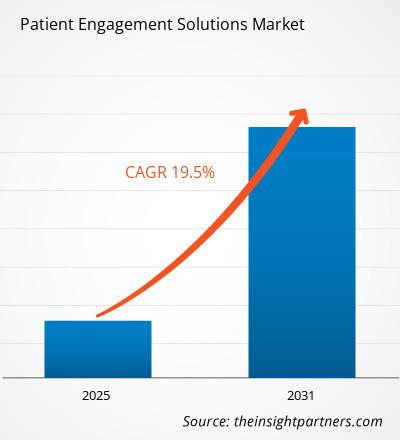

Der globale Markt für Lösungen zur Einbindung von Patienten wird bis 2034 voraussichtlich ein Volumen von 65,11 Milliarden US-Dollar erreichen, gegenüber 22 Milliarden US-Dollar im Jahr 2025. Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 12,22 % verzeichnen wird.

Zu den wichtigsten Marktdynamiken zählen der weltweit zunehmende Fokus auf wertorientierte Versorgungsmodelle, die steigende Nachfrage der Verbraucher nach Transparenz im Gesundheitswesen und die deutliche Verlagerung hin zu digitalisierten Patientenerlebnissen. Darüber hinaus dürfte der Markt von der wachsenden Verbreitung chronischer Erkrankungen, die eine Langzeitbehandlung erfordern, dem Ausbau von Hochgeschwindigkeitsinternetverbindungen in Schwellenländern und dem zunehmenden Einsatz künstlicher Intelligenz (KI) zur Personalisierung der Arzt-Patienten-Interaktion über automatisierte Portale und mobile Gesundheitsanwendungen profitieren.

Marktanalyse für Lösungen zur Patienteneinbindung

Die Marktanalyse für Lösungen zur Patienteneinbindung zeigt einen Trend hin zu integrierten, datengesteuerten Plattformen, da Anbieter klinischen Ergebnissen und der Patientenbindung Priorität einräumen. Beschaffungstrends deuten auf eine Aufspaltung des Marktes in unternehmensweite klinische Systeme für große Krankenhausnetzwerke und spezialisierte, mobile Anwendungen für Wellness und chronisches Krankheitsmanagement hin. Strategische Chancen eröffnen sich in der prädiktiven Analytik und der Fernüberwachung von Patienten (Remote Patient Monitoring, RPM), wo der Echtzeit-Datenfluss frühzeitige Interventionen ermöglicht und die Wiedereinweisungsraten in Krankenhäuser deutlich senkt. Die Analyse hebt zudem hervor, dass die Marktexpansion von einer nahtlosen Interoperabilität zwischen Tools zur Patienteneinbindung und elektronischen Patientenakten (EHR) abhängt, um Datensilos zu vermeiden. Wettbewerbsdifferenzierung wird heute maßgeblich durch ein benutzerfreundliches und leicht zugängliches Design der Benutzeroberfläche (UI) erreicht, insbesondere für ältere Menschen. Dies hilft Technologieanbietern, sich in einem wettbewerbsintensiven digitalen Gesundheitsmarkt langfristige Verträge zu sichern.

Marktübersicht für Lösungen zur Patienteneinbindung

Lösungen zur Patienteneinbindung entwickeln sich von einfachen Kommunikationstools hin zu umfassenden, KI-gestützten Ökosystemen. Während der Fokus der Branche historisch auf einfachen Terminerinnerungen und Patientenportalen lag, expandiert sie nun in den Bereich der Mehrwertdienste wie Finanzmanagement, psychologische Unterstützung und langfristiges Wellness-Tracking. Sowohl globale Technologiekonzerne als auch spezialisierte Health-Tech-Startups sind Teil dieses Marktes und nutzen cloudbasierte Infrastrukturen, um skalierbare Lösungen bereitzustellen. Gesundheitsbewusstere Patienten in Nordamerika und Europa streben nach Autonomie über ihre medizinischen Daten, was digitalen Interaktionsplattformen zu mehr Popularität als Standard in der Patientenversorgung verholfen hat. Nordamerika bleibt der Hauptumsatzträger, doch der asiatisch-pazifische Raum hat sich zu einem Vorreiter in der schnellen digitalen Transformation und mobilen Innovation entwickelt, insbesondere durch die Integration von Gesundheitsdienstleistungen in multifunktionale Super-Apps. Der US-amerikanische Markt beispielsweise ist hoch entwickelt und zeichnet sich durch die frühe Technologieakzeptanz und einen soliden regulatorischen Rahmen aus. Die Landschaft ist geprägt vom Übergang zu einer patientenzentrierten Versorgung und der flächendeckenden Implementierung fortschrittlicher IT-Infrastrukturen im Gesundheitswesen, unterstützt durch staatliche Initiativen zur Förderung von Interoperabilität und digitaler Gesundheitskompetenz in verschiedenen Patientengruppen.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für Lösungen zur Patienteneinbindung: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber und Chancen für Lösungen zur Patienteneinbindung

Markttreiber:

- Zunehmende Verbreitung chronischer Krankheiten: Die weltweit steigende Belastung durch Erkrankungen wie Diabetes und Herz-Kreislauf-Erkrankungen erfordert eine kontinuierliche Überwachung und die aktive Beteiligung der Patienten. Lösungen zur Patienteneinbindung bieten die notwendigen Instrumente für das Selbstmanagement und die Einhaltung komplexer Behandlungspläne, die für die langfristige Gesundheitsversorgung unerlässlich sind.

- Hinwendung zu wertorientierter Vergütung: Gesundheitssysteme verabschieden sich von der Gebührenvergütung und setzen stattdessen auf ergebnisorientierte Vergütung. Dieser Wandel fördert die Nutzung von Instrumenten zur Patienteneinbindung, die Leistungserbringer dabei unterstützen, den Patientenfortschritt zu verfolgen, die Zufriedenheitswerte zu verbessern und eine qualitativ hochwertige Versorgung nachzuweisen.

- Rasantes Wachstum von mHealth und Wearables: Die allgegenwärtige Verbreitung von Smartphones und der rasante Anstieg von Wearables zur Gesundheitsüberwachung ermöglichen es Verbrauchern, ihre Vitalfunktionen in Echtzeit zu überwachen. Dieser technologische Trend fördert eine kontinuierliche Verbindung zwischen Patienten und Ärzten und macht die digitale Interaktion zu einer natürlichen Erweiterung des Alltags.

Marktchancen:

- Integration von Künstlicher Intelligenz und Maschinellem Lernen: KI bietet erhebliches Potenzial für eine hochgradig personalisierte Patientenkommunikation. Prädiktive Modelle können Risikopatienten identifizieren und maßgeschneiderte Informationsinhalte oder Interventionshinweise bereitstellen, wodurch die Effektivität des Bevölkerungsgesundheitsmanagements verbessert wird.

- Expansion in das häusliche Pflegemanagement: Da sich die Pflege zunehmend von Krankenhäusern in den häuslichen Bereich verlagert, bieten Lösungen zur Einbindung der Patienten, die Fernüberwachung und virtuelle Beratungen unterstützen, einen klaren Wettbewerbsvorteil. Dies gilt insbesondere für die Bereiche postoperative Rehabilitation und geriatrische Pflege.

- Fokus auf Gesundheitskompetenz und Chancengleichheit: Produzenten können unterversorgte Bevölkerungsgruppen gezielt erreichen, indem sie mehrsprachige, kultursensible und bandbreitenschonende Lösungen entwickeln. Die Überbrückung der digitalen Kluft bietet einen riesigen, bisher unerschlossenen Markt sowohl in Entwicklungsländern als auch in ländlichen Gebieten entwickelter Länder.

Marktbericht: Segmentierungsanalyse für Lösungen zur Patienteneinbindung

Der Marktanteil von Lösungen zur Patienteneinbindung wird in verschiedenen Segmenten analysiert, um ein besseres Verständnis seiner Struktur, seines Wachstumspotenzials und der sich abzeichnenden Trends zu ermöglichen. Nachfolgend ist der in den meisten Branchenberichten verwendete Standard-Segmentierungsansatz dargestellt:

Nach Komponente:

- Software: Dies ist der Haupttreiber des Marktwerts und umfasst integrierte Plattformen, mobile Apps und eigenständige Portale, die die zentrale Interaktion zwischen Patienten und Gesundheitssystemen ermöglichen.

- Leistungen: Umfasst Beratung, Implementierung und Schulungen. Mit der zunehmenden Einführung komplexer digitaler Tools in Gesundheitseinrichtungen steigt der Bedarf an Expertenunterstützung für die Integration dieser Systeme in bestehende Arbeitsabläufe.

- Hardware: Umfasst die physischen Geräte, die zur Interaktion verwendet werden, wie z. B. integrierte Patiententerminals am Bett, Tablets für Check-ins und spezielle Überwachungsgeräte, die im klinischen Umfeld eingesetzt werden.

Nach Therapiegebiet:

- Chronische Krankheiten: Das größte Segment aufgrund der Notwendigkeit häufiger Kontakte bei Erkrankungen wie Asthma, Diabetes und Herzkrankheiten, bei denen die Interaktion einen direkten Einfluss auf die Überlebensraten hat.

- Fitness: Eine verbraucherorientierte Nische mit Fokus auf Wellness und Prävention, die Gamifizierung und soziale Vernetzung nutzt, um einen gesunden Lebensstil zu fördern.

- Frauengesundheit: Ein aufstrebendes Wachstumssegment, das die Überwachung der mütterlichen Gesundheit, das Fruchtbarkeitsmanagement und spezialisierte Wellness-Lösungen für weibliche Zielgruppen umfasst.

- Sonstiges: Dazu gehören Lösungen für psychische Gesundheit, Infektionskrankheitsmanagement und postoperative Genesung.

Nach Lieferart:

- Cloudbasierte Lösungen: Das am schnellsten wachsende Segment, bevorzugt aufgrund seiner Skalierbarkeit, geringeren Vorlaufkosten und des einfachen Zugriffs über mehrere Standorte und Geräte hinweg.

- On-Premise-Lösungen: Werden häufig von großen Krankenhausnetzwerken eingesetzt, die absolute Kontrolle über die Datensicherheit und die lokale Serverinfrastruktur benötigen, um strenge interne Compliance-Standards zu erfüllen.

Auf Antrag:

- Gesundheitsmanagement: Der Fokus liegt auf klinischen Interaktionen, einschließlich Symptomverfolgung, Terminplanung und Aufklärung, die das Rückgrat der Patienteneinbindung bilden.

- Finanzielles Gesundheitsmanagement: Unterstützt Patienten bei der Abrechnung, der Geltendmachung von Versicherungsansprüchen und der Erstellung transparenter Kostenvoranschläge und trägt so der wachsenden Nachfrage nach verbraucherfreundlicher Gesundheitsfinanzierung Rechnung.

- Häusliches Gesundheitsmanagement: Ermöglicht die Ausweitung der klinischen Versorgung auf den häuslichen Bereich durch Fernüberwachung und virtuelle Kontrollbesuche.

- Sonstiges: Umfasst Sozialmanagement und Bevölkerungsgesundheitsanalysen.

Vom Endbenutzer:

- Anbieter: Krankenhäuser und Kliniken sind nach wie vor die Hauptanwender und nutzen diese Instrumente, um Abläufe zu optimieren und die Versorgungsqualität zu verbessern.

- Kostenträger: Versicherungsunternehmen nutzen Engagement-Lösungen, um die Gesundheitsvorsorge ihrer Mitglieder zu fördern und so letztendlich die Kosten für teure medizinische Ansprüche zu senken.

- Patienten: Einzelne Nutzer werden zunehmend zu direkten Konsumenten von Technologien zur Einbindung in die persönliche Gesundheitsüberwachung und das Wohlbefinden.

- Sonstige: Dazu gehören Pharmaunternehmen und staatliche Gesundheitsbehörden.

Nach Geographie:

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Marktberichtsumfang für Lösungen zur Patienteneinbindung

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 22 Milliarden US-Dollar |

| Marktgröße bis 2034 | 65,11 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 12,22 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Nach Komponente

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte der Akteure im Markt für Lösungen zur Patienteneinbindung: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Lösungen zur Patienteneinbindung wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile der Produkte. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

Marktanteilsanalyse für Lösungen zur Patienteneinbindung nach Regionen

Der asiatisch-pazifische Raum wird voraussichtlich in den kommenden Jahren das schnellste Wachstum verzeichnen. Auch die aufstrebenden Märkte in Süd- und Mittelamerika, dem Nahen Osten und Afrika bieten zahlreiche ungenutzte Expansionsmöglichkeiten für Anbieter digitaler Gesundheitslösungen und Unternehmen im Bereich des Bevölkerungsgesundheitsmanagements.

Der Markt für Lösungen zur Patienteneinbindung befindet sich in einem tiefgreifenden Wandel und entwickelt sich von einem sekundären Verwaltungsinstrument zu einem zentralen Bestandteil der klinischen Versorgung. Das Wachstum wird durch die weltweite Digitalisierung, den steigenden Bedarf an Telemedizin und die veränderten Erwartungen der Patienten an ein patientenorientiertes Gesundheitserlebnis angetrieben. Nachfolgend finden Sie eine Zusammenfassung der Marktanteile und Trends nach Regionen:

Nordamerika

- Marktanteil: Besitzt den größten globalen Marktanteil (ca. 42-45%), gestützt auf ein ausgereiftes IT-Ökosystem im Gesundheitswesen und hohe staatliche Ausgaben für die digitale Transformation.

-

Wichtigste Einflussfaktoren:

- Weitverbreitete Einführung wertorientierter Versorgungsmodelle und strenge regulatorische Anforderungen an die Interoperabilität von elektronischen Patientenakten.

- Hohe Präsenz bedeutender Marktteilnehmer und signifikante Risikokapitalinvestitionen in Health-Tech-Startups.

- Eine wachsende Zahl älterer Menschen benötigt technologiegestützte Systeme zur Behandlung chronischer Krankheiten.

- Trends: Integration von KI-gesteuerten Chatbots für administrative Aufgaben und ein starker Anstieg der Nutzung spezialisierter Plattformen für die Fernüberwachung von Patienten (RPM) in der Nachsorge.

Europa

- Marktanteil: Ein bedeutender, stabiler Markt, der durch starke öffentliche Gesundheitssysteme und zunehmende nationale Investitionen in die digitale Gesundheitsinfrastruktur gestützt wird.

-

Wichtigste Einflussfaktoren:

- Staatlich initiierte digitale Gesundheitsprojekte (z. B. Deutschlands DiGA und Frankreichs Health Innovation 2030).

- Der zunehmende Fokus auf den Datenschutz von Patientendaten im Rahmen der DSGVO treibt die Nachfrage nach hochsicheren Interaktionsplattformen an.

- Zunehmende Verbreitung von lebensstilbedingten chronischen Erkrankungen auf dem gesamten Kontinent.

- Trends: Ein strategischer Fokus liegt auf grenzüberschreitender Interoperabilität und der Einführung von Social-Prescribing-Plattformen, die Patienten mit gemeindenahen Wellness-Ressourcen verbinden.

Asien-Pazifik

- Marktanteil: Die am schnellsten wachsende Region, wobei China, Indien und Australien die Hauptmotoren für die Einführung digitaler Gesundheitslösungen sind.

-

Wichtigste Einflussfaktoren:

- Massive Smartphone-Nutzung und eine technikaffine Bevölkerung, die einen bequemen, mobilen Zugang zur Gesundheitsversorgung sucht.

- Staatlich geförderte Smart-Hospital-Initiativen und digitale Gesundheitsmissionen (z. B. Indiens Ayushman Bharat Digital Mission).

- Die großen Patientenzahlen in ländlichen Gebieten machen den Einsatz von Telemedizin und Fernbehandlungsinstrumenten notwendig.

- Trends: Starke Abhängigkeit von Super-Apps, die Beratungs-, Apotheken- und Versicherungsdienstleistungen in einem einzigen Benutzerprozess integrieren.

Süd- und Mittelamerika

- Marktanteil: Ein aufstrebender Markt mit einer wachsenden privaten Gesundheitsbranche in Ländern wie Brasilien, Argentinien und Chile.

-

Wichtigste Einflussfaktoren:

- Modernisierung privater Krankenhausketten, um durch ein überlegenes Patientenerlebnis im mittleren bis hohen Einkommenssegment konkurrieren zu können.

- Steigendes Bewusstsein für digitale Hilfsmittel zur Behandlung von Diabetes und Bluthochdruck.

- Das steigende Interesse am Medizintourismus erfordert digitale Lösungen zur Steuerung internationaler Patientenreisen.

- Trends: Wachstum von Boutique-Health-Tech-Inkubatoren und Einführung cloudbasierter Portale für spezialisierte Kliniken zur Differenzierung von öffentlichen Anbietern.

Naher Osten und Afrika

- Marktanteil: Entwicklungsmarkt mit bedeutenden Investitionen in hochmoderne Gesundheitszentren, insbesondere in der GCC-Region.

-

Wichtigste Einflussfaktoren:

- Strategische nationale Visionen (z. B. Saudi Vision 2030) priorisieren die digitale Transformation des Gesundheitssektors.

- Hohe Nachfrage nach lagerstabilen digitalen Gesundheitslösungen zur Überwindung geografischer Barrieren in weitläufigen, trockenen Regionen.

- Der Fokus liegt auf der Verringerung der Belastung durch nichtübertragbare Krankheiten durch digitale Aufklärung und Prävention.

- Trends: Einführung nationaler elektronischer Gesundheitsaktensysteme und Fokus auf High-End-Mobilanwendungen zur Bereitstellung luxuriöser Patientenerlebnisse in der Golfregion.

Hohe Marktdichte und starker Wettbewerb

Der Wettbewerb verschärft sich aufgrund der Präsenz etablierter Marktführer wie McKesson Corporation, Allscripts Healthcare Solutions (Veradigm) und Oracle Cerner. Regionale Experten und Nischenanbieter wie Athenahealth, GetWellNetwork und Relias tragen neben Technologiegiganten wie Microsoft und IBM zu einer vielfältigen und schnell wachsenden Marktlandschaft bei.

Dieses wettbewerbsintensive Umfeld zwingt die Anbieter dazu, sich durch Folgendes zu differenzieren:

- Ökosystemintegration: Positionierung von Lösungen als Omni-Channel-Plattformen, die mobile Apps, Webportale und Krankenhaushardware in den Patientenzimmern nahtlos miteinander verbinden, um ein einheitliches Patientenprofil zu erstellen.

- Klinische Tiefenanalyse: Unternehmen gehen über einfache Erinnerungen hinaus und bieten krankheitsspezifische Behandlungspfade an, die klinische Daten nutzen, um Patienten durch komplexe Behandlungen wie Onkologie oder orthopädische Chirurgie zu führen.

- Eigenverantwortung und Transparenz: Marken betonen Transparenz auf Verbraucherebene, die es Patienten ermöglicht, klinische Notizen einzusehen, ihre Vitalwerte selbst zu verfolgen und die medizinische Abrechnung so einfach zu verwalten wie mit einer Banking-App.

- KI und Automatisierung: Neue Technologien wie generative KI für die Patientenaufklärung und prädiktive Analysen zur Risikostratifizierung helfen Anbietern, größere Patientengruppen mit weniger Personalressourcen zu betreuen.

Chancen und strategische Schritte

- Partnerschaften mit den Giganten der elektronischen Patientenakte eingehen: Strategische Kooperationen zwischen Startups im Bereich Patientenengagement und großen Anbietern elektronischer Patientenakten sind unerlässlich, um einen reibungslosen Datenfluss und eine nahtlose Workflow-Integration für Kliniker zu gewährleisten.

- Fokus auf Verhaltenswissenschaft: Integration von Gamifizierung und Verhaltenspsychologie in das App-Design zur Steigerung der langfristigen Nutzerbindung und zur Förderung echter gesundheitsbezogener Verhaltensänderungen.

Die wichtigsten Unternehmen, die auf dem Markt für Lösungen zur Patienteneinbindung tätig sind, sind:

- GetWellNetwork, Inc

- Lincor Oneview Ltd

- Orion Health Unternehmensgruppe

- McKesson Corporation

- Oracle Cerner Corporation

- Allscripts

- IBM

- WelVU

- Elsevier

- Microsoft

- YourCareUniverse Inc.

- Lincor Solutions Ltd.

- Athenahealth, Inc.

Hinweis: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge geordnet.

Marktneuigkeiten und aktuelle Entwicklungen im Bereich Lösungen zur Patienteneinbindung

- Im September 2025 kündigte Oracle an, sein Patientenportal um neue KI-Funktionen zu erweitern, um Nutzern das Verständnis ihrer medizinischen Daten zu erleichtern. Dank dieser verbesserten Lösungen zur Patienteneinbindung konnten Patienten, die das Oracle Health Patientenportal nutzten, ihre umfassenden medizinischen Daten einsehen und mithilfe KI-gestützter Funktionen sichere, klare und verständliche Erklärungen zu ihren Diagnosen, Testergebnissen und Behandlungsoptionen erhalten.

- Im August 2024 kündigte PatientPoint, ein führendes Unternehmen im Bereich digitale Gesundheit, die Einführung von PatientPoint Focus™ an – einer bahnbrechenden Erweiterung seines Angebots an Lösungen zur Patienteneinbindung. Diese ermöglicht die individuelle Interaktion vor, nach und zwischen Arztbesuchen. Die innovative Funktion unterstreicht PatientPoints Ziel, Patienten auf ihrem gesamten Behandlungsweg die relevantesten Informationen bereitzustellen und sie so zu befähigen, effektiver mit ihren Ärzten zu kommunizieren und ihre Gesundheit aktiver zu fördern.

Marktbericht zu Lösungen für die Patienteneinbindung: Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für Lösungen zur Patienteneinbindung (2021–2034)“ bietet eine detaillierte Analyse des Marktes und deckt folgende Bereiche ab:

- Marktgröße und Prognose für Lösungen zur Patienteneinbindung auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Geltungsbereich abgedeckt werden

- Markttrends für Lösungen zur Patienteneinbindung sowie Marktdynamiken wie Treiber, Hemmnisse und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für Lösungen zur Patienteneinbindung: Wichtige Markttrends, globale und regionale Rahmenbedingungen, Hauptakteure, regulatorische Rahmenbedingungen und aktuelle Marktentwicklungen

- Branchenlandschafts- und Wettbewerbsanalyse mit Fokus auf Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen auf dem Markt für Patienteneinbindungslösungen.

- Detaillierte Unternehmensprofile

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends