Markt für mechanische Patientenlift-Handhabungsgeräte, Marktgröße für mechanische Patientenlift-Handhabungsgeräte, Marktanteil für mechanische Patientenlift-Handhabungsgeräte, Marktprognose für mechanische Patientenlift-Handhabungsgeräte, Marktwachstum für mechanische Patientenlift-Handhabungsgeräte, Marktanalyse für mechanische Patientenlift-Handhabungsgeräte, Marktstrategien, Top-Player, Wachstumschancen, Analyse und Prognose nach CAGR von 9,4 %

Historische Daten : 2021-2022 | Basisjahr : 2023 | Prognosezeitraum : 2024-2031Marktgröße und Prognose für mechanische Patientenlifter (2021 – 2031), Berichtsabdeckung für globale und regionale Anteils-, Trend- und Wachstumschancenanalyse: Nach Produkt (Aufsteh- und Aufstehlifte/-hilfen, Deckenlifte, bodenbasierte Lifte, Portallifte, motorisierte Aufstehlifte, Badewannenlifter usw.), Endbenutzer (häusliche Pflege, Krankenhäuser, Altenpflegeheime usw.) und Geografie

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00005742

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

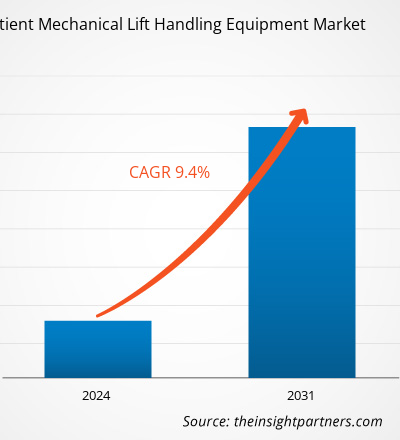

Der Markt für mechanische Hebevorrichtungen für Patienten soll von 2,16 Milliarden US-Dollar im Jahr 2023 auf 4,42 Milliarden US-Dollar im Jahr 2031 anwachsen. Der Markt wird zwischen 2023 und 2031 voraussichtlich eine durchschnittliche jährliche Wachstumsrate von 9,4 % verzeichnen. Die zunehmenden Sensibilisierungsprogramme und Initiativen der Regierung für einen sicheren Umgang mit Patienten werden voraussichtlich weiterhin wichtige Trends auf dem Markt bleiben.CAGR of 9.4% during 2023–2031. The growing awareness programs and initiatives for safe patient handling by the government are likely to remain key trends in the market.

Marktanalyse für mechanische Patientenlifte

Mechanische Hebegeräte wie Aufsteh- und Aufrichtlifte, Deckenlifte, Bodenlifte und motorisierte Aufstehlifte sowie Badewannenlifte werden häufig zum Transport von Patienten von einem Ort zum anderen eingesetzt. Patienten mit Beinverletzungen, Muskelschwäche und anderen Erkrankungen, die die körperliche Beweglichkeit der Patienten beeinträchtigen, benötigen Unterstützung bei der Bewegung, die diese mechanischen Lifte bieten können. Darüber hinaus werden die Patientenlifte für die alternde Bevölkerung eingesetzt, die ihre Kraft verloren hat und sich nicht mehr bewegen kann. Die steigende Zahl von Muskelatrophie, Knochenbrüchen und anderen Erkrankungen des Bewegungsapparats erhöht die Nachfrage nach mechanischen Hebegeräten für Patienten.standup and raising lifts, ceiling lifts, floor-based lifts and powered sit-to-stand lifts, and bath patient lifts are used extensively in transporting a patient from one place to another. Patients living with leg injuries, weak muscles and other conditions that effects patient’s physical movements require support for movement, which can be provided by these mechanical lifts. Additionally, the patient handling lifts are used for the ageing population who have lost their strength and are unable to move. The rising incidences for the muscular atrophy, bone fractures, and other musculoskeletal disorders increase the demand for patient mechanical lift handling equipment.

Marktübersicht über mechanische Patientenlift-Handhabungsgeräte

Wie die Occupational Safety and Health Administration (OSHA) betont, ist der Einsatz von Hebegeräten für die Umsetzung eines erfolgreichen Programms zur sicheren Patientenhandhabung unerlässlich, da sich dadurch die Anzahl von Verletzungen durch manuelles Heben bei medizinischem Personal um bis zu 95 % verringern lässt. Darüber hinaus erhöhen die Vorteile mechanischer Hebegeräte gegenüber der manuellen Patientenhandhabung die Nachfrage nach mechanischen Hebegeräten. Laut OSHA kann der Einsatz unterstützender Technologietools wie mechanischer Hebegeräte die Anzahl arbeitsbedingter Verletzungen erheblich reduzieren , was letztendlich zu geringeren Kosten für Arbeitnehmerentschädigungen, Produktivitätsverluste und Mitarbeiterfluktuation führt. Daher begünstigt die zunehmende Nutzung mechanischer Hebegeräte das Wachstum im Bereich mechanischer Hebegeräte für die Patientenhandhabung.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlose Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für mechanische Patientenlifter: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markttreiber und Chancen für mechanische Patientenlifter

Steigende Fälle von Muskel-Skelett-Verletzungen und Prävalenz von Behinderungen begünstigen den Markt

Arbeitsbedingte Muskel-Skelett-Erkrankungen , darunter solche, die den Nacken, die oberen Extremitäten und den unteren Rücken betreffen, sind eine der Hauptursachen für arbeitsbedingte Verletzungen und Erkrankungen bei Mitarbeitern im Gesundheits- und Sozialwesen, insbesondere in Pflegeheimen und Pflegeeinrichtungen. Darüber hinaus wird laut den Centers for Disease Control and Prevention (CDC) festgestellt, dass Muskel-Skelett-Verletzungen aufgrund von Überanstrengung im Gesundheitswesen in allen US-Branchen am häufigsten vorkommen.

Darüber hinaus werden weltweit verschiedene Programme zur Unterstützung behinderter Menschen ins Leben gerufen, und diese Initiativen haben die Nachfrage nach mechanischen Hebevorrichtungen für Patienten erhöht. Daher werden die oben genannten Faktoren wahrscheinlich das Wachstum des Marktes für mechanische Hebevorrichtungen für Patienten im Prognosezeitraum vorantreiben.

Einführung intelligenter Aufzüge mit verbesserten Sicherheitsfunktionen bietet Wachstumschancen

Die Forschung und Entwicklung der unterstützenden Technologie für den sicheren Umgang mit Patienten hat die Einführung verschiedener innovativer Geräte wie intelligenter Aufzüge ermöglicht. Die Integration von Sensoren, Alarmen und automatischen Bremssystemen verhindert Geräteausfälle und verbessert den Umgang mit Patienten. Laut einem im Juni 2023 in PubMed Central veröffentlichten Artikel zeigte eine kontextbezogene Hebeintervention mit tragbarer Sensortechnologie einen positiven Einfluss auf die biomechanischen Risikofaktoren für Muskel-Skelett-Verletzungen bei Mitarbeitern im Gesundheitswesen, ohne das biomechanische Risiko zu erhöhen.

Darüber hinaus reduzierte der Einsatz kollaborativer Roboter laut einem im Mai 2022 von Scientific Reports veröffentlichten Artikel den maximalen Kraftaufwand bei der Pflege um bis zu 51 % und verringerte die seitliche Beugung und Rumpftorsion um bis zu 54 % bzw. 87 %. Dies führte zu einer signifikanten Verringerung der durchschnittlichen Rückenmuskelaktivität um bis zu 55 %. Daher wird davon ausgegangen, dass die Robotertechnologie einen positiven Einfluss auf den Markt hat und wahrscheinlich Wachstumschancen auf dem Markt mit sich bringt.

Marktbericht über mechanische Patientenlifte und -handhabungsgeräte – Segmentierungsanalyse

Wichtige Segmente, die zur Ableitung der Marktanalyse für mechanische Patientenlifter beigetragen haben, sind Produkt und Endbenutzer.

- Der Markt für mechanische Patientenlifter ist nach Produkten segmentiert in Aufsteh- und Aufrichthilfen, Deckenlifte, Bodenlifte, Portallifte, motorisierte Aufstehlifte, Badelifter und andere. Das Segment Aufsteh- und Aufrichthilfen hatte 2023 den größten Marktanteil.

- Nach Endverbraucher ist der Markt in häusliche Pflege, Krankenhäuser, Altenpflegeheime und andere unterteilt. Das Krankenhaussegment hielt im Jahr 2023 einen erheblichen Marktanteil.

Marktanteilsanalyse für mechanische Patientenlifte nach geografischen Gesichtspunkten

Der geografische Umfang des Marktberichts für mechanische Patientenlifter ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika. Der Asien-Pazifik-Raum wird in den kommenden Jahren voraussichtlich mit der höchsten durchschnittlichen jährlichen Wachstumsrate wachsen.

Der Markt für mechanische Patientenlifter in Nordamerika wird anhand der drei wichtigsten Länder analysiert: USA, Kanada und Mexiko. Schätzungen zufolge werden die USA im Jahr 2023 einen größeren Anteil am nordamerikanischen Markt für mechanische Patientenlifter haben. Das Wachstum in dieser Region ist durch zunehmende staatliche Programme und ein steigendes Bewusstsein für den sicheren Umgang mit Patienten gekennzeichnet. In den USA wurde das Programm Safe Patient Handling Movement (SPHM) in Gesundheitseinrichtungen eingeführt, um das Personal im Umgang mit geeigneten Geräten zu schulen, wodurch die Risikohaftung und andere Kosten für die Organisationen reduziert werden. Die Initiative trägt dazu bei, Muskel-Skelett-Erkrankungen bei Patienten, Krankenschwestern und anderen Hilfskräften zu reduzieren. Die Regierung hat auch Gesetze für den sicheren Umgang mit Patienten vorgeschlagen.

Darüber hinaus wird erwartet, dass verschiedene technologische Entwicklungen der Marktteilnehmer das Marktwachstum im Prognosezeitraum deutlich steigern werden.

Regionale Einblicke in den Markt für mechanische Patientenlift-Handhabungsgeräte

Die regionalen Trends und Faktoren, die den Markt für mechanische Patientenlifte im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für mechanische Patientenlifte in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für mechanische Patientenlifte

Marktbericht über mechanische Patientenlifte – Umfang

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 2,16 Milliarden US-Dollar |

| Marktgröße bis 2031 | 4,42 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 9,4 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente |

Nach Produkt

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte: Der Einfluss auf die Geschäftsdynamik

Der Markt für mechanische Patientenlifter wächst rasant, angetrieben von der steigenden Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für mechanische Patientenlifte tätigen Unternehmen sind:

- Gainsborough Gesundheitsgruppe

- Getinge-Gruppe

- Handicare Group AB

- Hill Rom Holding Inc.

- Stryker Corporation

- Invacare Corporation

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für mechanische Patientenlifte

Marktnachrichten und aktuelle Entwicklungen zu mechanischen Patientenliftern

Der Markt für mechanische Patientenlifter wird durch die Erhebung qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet, die wichtige Unternehmenspublikationen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der Entwicklungen auf dem Markt für mechanische Patientenlifter aufgeführt:

- Die Invacare Corporation hat mit Birdie Evo XPLUS eine innovative Patientenliftlösung für die postakute Pflege auf den Markt gebracht. Mit seinem schlanken und modernen Design bietet der Birdie Evo XPLUS fortschrittliche Technologie, die für maximalen Komfort und Sicherheit beim Heben oder Umlagern eines Patienten in ein Bett, einen Stuhl oder auf den Boden sorgt. (Quelle: Invacare Corporation, Pressemitteilung, Mai 2022)

- Dynatronics hat einen neuen bariatrischen Stehtisch mit motorisiertem Patientenlifter und laminiertem H-Streben-Behandlungstisch auf den Markt gebracht. Der bariatrische elektrische Stehtisch mit Patientenlifter (Hausmann-Modell 6177) ist ein motorisierter Stehtisch mit variabler Höhe, der einen 227 kg schweren Patienten aus einer sitzenden in eine stehende Position heben kann. Dieses Modell ersetzt ein zuvor nicht mehr hergestelltes Modell. (Quelle: Dynatronics Corporation, Pressemitteilung, Februar 2021)

Marktbericht zu mechanischen Patientenliftern – Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für mechanische Patientenlifter (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für mechanische Patientenlifte auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Markttrends für mechanische Patientenlifter sowie Marktdynamiken wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Marktanalyse für mechanische Patientenlifte, die wichtige Markttrends, globale und regionale Rahmenbedingungen, wichtige Akteure, Vorschriften und aktuelle Marktentwicklungen umfasst

- Branchenlandschaft und Wettbewerbsanalyse, die die Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen auf dem Markt für mechanische Patientenlifte umfasst

- Detaillierte Firmenprofile

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Markt für mechanische Patientenliftgeräte

Kostenlose Probe anfordern für - Markt für mechanische Patientenliftgeräte