Markttrends, Marktanteil und Nachfrage im Bereich Torque Vectoring bis 2034

Marktgröße und Prognosen für Torque Vectoring (2021–2034), globaler und regionaler Marktanteil, Trends und Wachstumschancenanalyse. Berichtsabdeckung: Nach Technologie (Passives Torque Vectoring System (PTVS), Aktives Torque Vectoring System (ATVS)); Antrieb (Hinterradantrieb (RWD), Vorderradantrieb (FWD), Allradantrieb (AWD)); Elektrofahrzeug (Hybridfahrzeug, Batterieelektrisches Fahrzeug) und Geografie (Nordamerika, Europa, Asien-Pazifik sowie Süd- und Mittelamerika).

- Status : Veröffentlichte Daten

- Berichtscode : TIPAT00002317

- Kategorie : Automobil- und Transportwesen

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : March 27, 2026

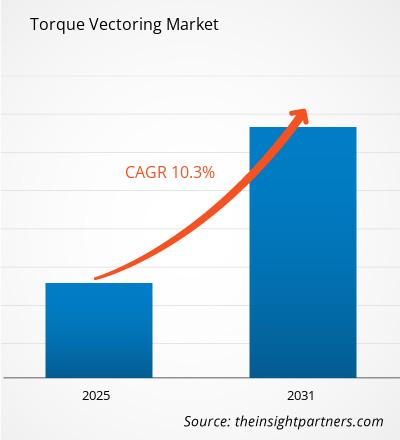

Der globale Markt für Torque Vectoring wird bis 2034 voraussichtlich ein Volumen von 42,03 Milliarden US-Dollar erreichen, gegenüber 11 Milliarden US-Dollar im Jahr 2025. Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 16,0 % verzeichnen wird.

Zu den wichtigsten Marktdynamiken zählen die rasante weltweite Verbreitung von Elektrofahrzeugen, bei der die unabhängige Motorsteuerung eine hochpräzise Leistungsverteilung ermöglicht, der zunehmende Fokus auf aktive Fahrzeugsicherheitssysteme und die steigenden Kundenerwartungen an ein überlegenes Fahrverhalten bei Premium-SUVs. Darüber hinaus dürfte der Markt von Fortschritten in der Sensorfusionstechnologie, der Integration des Drehmomentmanagements in autonome Fahrsysteme und dem zunehmenden Einsatz softwaredefinierter Antriebsstränge profitieren, die Over-the-Air-Leistungsupdates ermöglichen.

Marktanalyse für Torque Vectoring

Die Marktanalyse zum Torque Vectoring zeigt einen deutlichen Wandel hin zu elektronisch gesteuerten und softwarebasierten Systemen, da Hersteller Agilität und Energieeffizienz priorisieren. Während traditionelle mechanische Systeme für Schwerlastanwendungen weiterhin relevant sind, dominieren elektronische und bremsenbasierte Lösungen das Segment der Pkw mit hohem Absatzvolumen. Strategische Chancen eröffnen sich durch die Entwicklung von Mehrmotor-E-Achsen, die herkömmliche Differenziale überflüssig machen und ein verzögerungsfreies Ansprechverhalten ermöglichen. Die Analyse stellt außerdem fest, dass das Marktwachstum maßgeblich vom Luxusfahrzeugsektor beeinflusst wird, in dem Torque Vectoring ein wichtiges Leistungsmerkmal darstellt. Die Wettbewerbsdifferenzierung hängt heute von der Fähigkeit ab, die Drehmomentverteilung mit elektronischer Stabilitätskontrolle und fortschrittlichen Fahrerassistenzsystemen zu integrieren, um ein nahtloses, sicheres und sportliches Fahrerlebnis unter allen Wetterbedingungen zu gewährleisten.

Marktübersicht zur Drehmomentverteilung

Drehmomentverteilungssysteme haben sich von einer spezialisierten Rennsporttechnologie zu unverzichtbaren Bestandteilen moderner Fahrdynamik entwickelt. Sie umfassen ein breites Anwendungsspektrum, von High-End-Aktivdifferenzialen bis hin zur kosteneffizienten elektronischen Bremskraftverteilung. Sowohl etablierte Automobilzulieferer als auch technologieorientierte Startups konkurrieren in diesem Bereich und nutzen Innovationen in der Mikroelektronik und Materialwissenschaft. Die steigende Nachfrage nach Allradstabilität bei Stadtfahrern in Nordamerika und Europa hat die Popularität der Drehmomentverteilung als sicherheitsorientierte Lösung weiter gestärkt. Der asiatisch-pazifische Raum ist aufgrund seiner massiven Automobilproduktionsinfrastruktur umsatzstärkster Markt, während Europa durch seine Konzentration an Premium-Performance-Marken den Markt antreibt. Der globale Markt wird zusätzlich durch das Aufkommen von Hochleistungs-Elektrofahrzeugen beschleunigt, die mit separaten Motoren für jedes Rad eine beispiellose Kurvenpräzision erreichen.

Der US-Markt trägt maßgeblich zum Umsatz bei, gestützt durch die weite Verbreitung von SUVs und leichten Pickups. Das Wachstum wird durch den raschen Übergang zu leistungsstarken Elektrofahrzeugen, die hohe Marktdurchdringung von Allradantrieb und die starke Verbraucherpräferenz für fortschrittliche Sicherheitsmerkmale und personalisierte, softwareoptimierte Fahrdynamik angetrieben.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für Drehmomentverteilung: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber und Chancen im Bereich Torque Vectoring

Markttreiber:

- Zunehmende Verbreitung von Elektro- und Hybridantrieben: Elektromotoren bieten ein nahezu verzögerungsfreies Drehmomentansprechverhalten und sind daher die ideale Plattform für fortschrittliches Torque Vectoring. Angesichts der weltweiten Elektrifizierung treibt die natürliche Kompatibilität zwischen Elektromotoren und Vectoring-Software ein signifikantes Mengenwachstum voran.

- Steigende Sicherheits- und Stabilitätsanforderungen: Weltweit verschärfen Regulierungsbehörden kontinuierlich die Fahrzeugsicherheitsstandards. Torque Vectoring verbessert die Kurvenstabilität und reduziert das Schleudern, wodurch Hersteller hohe Sicherheitsbewertungen und die Verbrauchernachfrage nach sicherem Fahrverhalten erfüllen können.

- Wachstum des Luxus- und Performance-SUV-Segments: Der globale Trend hin zu größeren Fahrzeugen mit höherem Schwerpunkt hat den Bedarf an Technologien erhöht, die Stabilität und Pkw-ähnliches Fahrverhalten gewährleisten, und hält die Nachfrage nach aktiven Drehmomentmanagementsystemen aufrecht.

Marktchancen:

- Integration mit Sensoren autonomer Fahrzeuge: Selbstfahrende Systeme benötigen eine präzise Steuerung von Fahrweg und -ausrichtung. Torque Vectoring bietet eine wichtige Steuerungsebene, die mit KI-gestützter Pfadplanung integriert werden kann, um die Sicherheit bei Notfallmanövern zu verbessern.

- Softwaredefinierte Leistungssteigerungen: Der Aufstieg vernetzter Fahrzeuge ermöglicht es den Herstellern, Drehmomentverteilungsoptimierungen und spezielle Fahrmodi als digitale Upgrades anzubieten und so neue Einnahmequellen nach dem Verkauf zu schaffen.

- Expansion in die Segmente der leichten und schweren Nutzfahrzeuge: Es besteht eine wachsende Möglichkeit, Torque Vectoring bei Nutzfahrzeugflotten anzuwenden, um die Kraftstoffeffizienz durch optimierte Leistungsabgabe zu verbessern und die Sicherheit von Fahrzeugen mit wechselnder Last zu erhöhen.

Marktbericht zum Thema Drehmomentverteilung: Segmentierungsanalyse

Der Marktanteil von Torque Vectoring wird in verschiedenen Segmenten analysiert, um ein besseres Verständnis seiner Struktur, seines Wachstumspotenzials und der aufkommenden Trends zu ermöglichen. Nachfolgend ist der in den meisten Branchenberichten verwendete Standard-Segmentierungsansatz dargestellt:

Durch Technologie:

- Passives Torque-Vectoring-System: Nutzt primär das vorhandene Bremssystem, um das kurveninnere Rad abzubremsen. Diese kostengünstige Lösung ist in Mittelklasse-Pkw weit verbreitet, um die Agilität ohne zusätzliche schwere mechanische Komponenten zu verbessern.

- Aktives Drehmomentverteilungssystem: Es verfügt über spezielle elektronische oder hydraulische Kupplungen und Aktuatoren zur aktiven Kraftverteilung zwischen den Rädern. Dieses Segment ist der Haupttreiber für die Leistung im Luxus- und Elektrofahrzeugsegment.

Mit dem Auto:

- Allradantrieb: Das größte Segment nach Volumen, da diese Systeme am meisten von der Fähigkeit profitieren, das Drehmoment auf alle vier Räder zu verteilen, um maximale Traktion in unterschiedlichen Umgebungen zu gewährleisten.

- Frontantrieb: Durch den zunehmenden Einsatz von elektronischer Vektorisierung zur Bekämpfung des Untersteuerns fühlen sich Kleinwagen und Limousinen für den Massenmarkt reaktionsschneller und stabiler an.

- Hinterradantrieb: Ein Kernsegment für Hochleistungssportwagen und Luxuslimousinen, bei dem Torque Vectoring eingesetzt wird, um die Kraftübertragung zu optimieren und das sportliche Fahrgefühl zu verbessern.

Mit Elektrofahrzeug:

- Batterieelektrisches Fahrzeug: Das am schnellsten wachsende Teilsegment, in dem Mehrmotorenkonfigurationen eine softwaregesteuerte Drehmomentverteilung an jedem Rad ermöglichen, was sowohl die Leistung als auch die Energierückgewinnungseffizienz deutlich verbessert.

- Hybrid-Elektrofahrzeug: Nutzt eine Kombination aus traditionellen mechanischen Systemen und elektrischer Motorunterstützung, um eine ausgewogene Drehmomentverteilung zu gewährleisten und spricht damit Verbraucher an, die sowohl Effizienz als auch hohe Fahrdynamik suchen.

Nach Geographie:

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Umfang des Marktberichts zum Thema Drehmomentverteilung

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 11,0 Milliarden US-Dollar |

| Marktgröße bis 2034 | 42,03 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 16,0 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Durch Technologie

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte im Bereich Torque Vectoring: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Torque Vectoring wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Kundenbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

Marktanteilsanalyse für Torque Vectoring nach Regionen

Der asiatisch-pazifische Raum dürfte in den kommenden Jahren das schnellste Wachstum verzeichnen und sich zum wichtigsten Zentrum für Innovationen im Bereich Elektromobilität und für die Serienproduktion von Automobilen entwickeln. Auch die aufstrebenden Märkte in Süd- und Mittelamerika, dem Nahen Osten und Afrika bieten erhebliche, bisher ungenutzte Potenziale für leistungsstarke Antriebskomponenten, da sich die Infrastruktur verbessert und die Nachfrage nach zuverlässigen, allwettertauglichen Fahrzeugen steigt.

Der Markt für Torque Vectoring befindet sich im Wandel und entwickelt sich von einem Nischenmerkmal für Sportwagen zu einem globalen Sicherheits- und Effizienzstandard für Elektrofahrzeuge und Premiumfahrzeuge im Massenmarkt. Das Wachstum wird durch die rasante Verbreitung von Elektrofahrzeugplattformen mit zwei Motoren, die steigende Nachfrage nach aktiven Sicherheitssystemen und die weltweite Beliebtheit von SUVs angetrieben. Nachfolgend finden Sie eine Zusammenfassung der Marktanteile und Trends nach Regionen:

1. Nordamerika

- Marktanteil: Besitzt einen beträchtlichen Marktanteil, was auf die weitverbreitete Akzeptanz von SUVs mit Allradantrieb (AWD), Pick-ups und hochwertigen Elektrofahrzeugen zurückzuführen ist.

-

Wichtigste Einflussfaktoren:

- Steigende Verbraucherpräferenz für fortschrittliche Stabilitätskontrolle unter widrigen Wetterbedingungen.

- Präsenz führender Innovatoren im Bereich Elektrofahrzeuge und ein robuster Markt für leistungsorientierte Luxus-Crossover.

- Verstärkte Integration softwaredefinierter Antriebsstränge, die Funktionen für die bedarfsgerechte Steuerung ermöglichen.

- Trends: Skalierung von elektrischen Doppelmotorantrieben in leichten Nutzfahrzeugen und die erfolgreiche Einführung von Over-the-Air-Software-Updates (OTA) zur Verbesserung der Fahrdynamik.

2. Europa

- Marktanteil: Besitzt weltweit den größten Anteil am hochwertigen Markt, der auf einer hohen Konzentration von Premium-Automobilherstellern in Deutschland, Italien und Großbritannien beruht.

-

Wichtigste Einflussfaktoren:

- Hoher Inlandsverbrauch von Performance-Marken wie BMW, Audi und Mercedes-Benz, die Torque Vectoring als zentrales Unterscheidungsmerkmal nutzen.

- Etablierte Verarbeitungsinfrastruktur für hochpräzise aktive Differenziale und elektronische Kupplungssysteme.

- Strenge Euro NCAP-Sicherheitsstandards, die fortschrittliche elektronische Stabilitätskontrolle (ESC) begünstigen.

- Trends: Eine strategische Verlagerung hin zum E-Vectoring für margenstarke elektrische Hypercars und ein zunehmender Fokus auf bremsenfreie Drehmomentverteilung zur Verbesserung der Energieeffizienz bei Elektrofahrzeugen mit großer Reichweite.

3. Asien-Pazifik

- Marktanteil: Die am schnellsten wachsende Region, wobei China als Hauptmotor für den gesamten Kontinent fungiert, insbesondere im Segment der Elektrofahrzeuge für den Massenmarkt.

-

Wichtigste Einflussfaktoren:

- Eine große Verbrauchergruppe sucht nach hochwertigen, technologisch fortschrittlichen Ausstattungsmerkmalen in erschwinglichen Elektro- und Hybridlimousinen.

- Staatlich geförderte Industrieinitiativen mit Fokus auf hochwertige intelligente Mobilität und heimische Teilefertigung.

- Die rasante Urbanisierung führt zu einer Vorliebe für kompakte, wendige Fahrzeuge mit elektronischen Drehmomentmanagementsystemen.

- Trends: Starke Abhängigkeit von lokalen Zulieferer-Ökosystemen und B2B-Verträgen für integrierte E-Achsen, die im schnell wachsenden heimischen SUV-Markt eingesetzt werden.

4. Süd- und Mittelamerika

- Marktanteil: Aufstrebender Markt mit wachsender Nachfrage nach zuverlässigen Nutzfahrzeugen in Ländern wie Brasilien und Argentinien.

-

Wichtigste Einflussfaktoren:

- Das Bewusstsein für die Fahrzeugsicherheit und die Vorteile der drehmomentselektiven Bremsung in unwegsamem Gelände wird gestärkt.

- Modernisierung der regionalen Montagewerke zur Integration globaler Antriebsstrangstandards für Export und Inlandsverwendung.

- Steigendes Interesse an sportlichen Crossover-Fahrzeugen in städtischen Bevölkerungsschichten mit mittlerem bis hohem Einkommen.

- Trends: Wachstum von bremsenbasierten Vectoring-Lösungen als kosteneffektive Möglichkeit, Premium-Handling bei regionalen Fahrzeugmodellen anzubieten.

5. Naher Osten und Afrika

- Marktanteil: Ein sich entwickelnder Markt mit starkem Interesse an leistungsstarken Luxus-SUVs und spezialisierten Geländewagen.

-

Wichtigste Einflussfaktoren:

- Traditionell besteht Bedarf an leistungsstarken Allradantriebssystemen, die in der Lage sind, in Wüsten- und Trockengebieten zu navigieren.

- Strategische Investitionen in intelligente Stadtinfrastruktur und den High-End-Automobilhandel in der Golfregion.

- Hohe Nachfrage nach langlebigen, aktiven Differenzialsystemen im Premium-Nutzfahrzeugsegment.

- Trends: Einsatz moderner elektronischer Steuergeräte (ECUs) zur Verbesserung der Manövrierfähigkeit schwerer gepanzerter und luxuriöser Wüstenreisefahrzeuge.

Hohe Marktdichte und starker Wettbewerb

Der Wettbewerbsmarkt wird von Tier-1-Zulieferern dominiert, die integrierte Antriebslösungen für globale OEMs anbieten. Marktführer konzentrieren sich auf Miniaturisierung, Softwareintegration und die Entwicklung von Hochgeschwindigkeitsaktuatoren.

Dieses wettbewerbsintensive Umfeld zwingt die Anbieter dazu, sich durch Folgendes zu differenzieren:

- Synergie zwischen Hardware und Software: Führende Anbieter entwickeln proprietäre Algorithmen, die in Verbindung mit leichten Aktuatoren für sanftere und schnellere Drehmomentübergänge sorgen.

- E-Achsen-Integration: Immer mehr Lieferanten bieten All-in-One-Elektroantriebseinheiten an, die Motor, Getriebe und Drehmomentverteilungshardware in einem einzigen kompakten Paket enthalten.

- Nachhaltigkeit und Effizienz: Unternehmen konzentrieren sich darauf, den parasitären Leistungsverlust von Torque-Vectoring-Systemen zu reduzieren, um die Reichweite von Elektro- und Hybridfahrzeugen zu maximieren.

Chancen und strategische Schritte

- Kooperationen mit innovativen Elektrofahrzeug-Startups und etablierten OEMs sollen die stark steigende Nachfrage nach unabhängiger Motorsteuerung und intelligenten Antriebssträngen auf den nordamerikanischen und asiatischen Märkten bedienen.

- Durch den Einsatz von leichten Materialien und energieeffizienten Designs sollen umweltbewusste Hersteller angesprochen werden, die eine maximale elektrische Reichweite anstreben, ohne die Fahrzeugleistung zu beeinträchtigen.

Die wichtigsten Unternehmen, die auf dem Markt für Drehmomentverteilung tätig sind, sind:

- American Axle and Manufacturing, Inc.

- BorgWarner Inc.

- Dana Incorporated

- GKN

- JTEKT Corporation

- Magna International Inc.

- Prodrive

- Robert Bosch GmbH

- Schaeffler AG

- ZF Friedrichshafen AG

Hinweis: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge geordnet.

Neuigkeiten und aktuelle Entwicklungen im Markt für Drehmomentverteilung

- Im Februar 2026 sicherte sich BorgWarner einen neuen Auftrag für ein elektrisches Querdifferenzial (eXD) von einem führenden chinesischen Erstausrüster (OEM). Die eXD-Lösung ist für ein 48-V-System ausgelegt und in die 48-V-Elektronikarchitektur des Kunden integriert. Dieses Projekt stellt die erste 48-V-eXD-Anwendung von BorgWarner im globalen Portfolio dar und erweitert die Kompetenzen des Unternehmens im Bereich Drehmomentmanagement für Elektrofahrzeuge.

- Im Mai 2024 bringt BorgWarner als erstes Unternehmen sein elektrisches Torque Vectoring and Disconnect (eTVD)-System für batterieelektrische Fahrzeuge (BEVs) auf den Markt – zunächst für Polestar und einen weiteren großen europäischen OEM. Das eTVD-System ist Teil des Portfolios an elektrischen Drehmomentmanagementsystemen (eTMS) von BorgWarner. Diese Systeme steuern das Raddrehmoment intelligent, um die Stabilität zu erhöhen, eine überlegene Fahrdynamik zu gewährleisten und die Traktion beim Anfahren und Beschleunigen zu verbessern. Das eTVD-System wird aktuell im Polestar 3 SUV verbaut und auch für den großen europäischen OEM produziert.

Marktbericht zum Thema Drehmomentverteilung: Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für Torque Vectoring (2021–2034)“ bietet eine detaillierte Analyse des Marktes und deckt folgende Bereiche ab:

- Marktgröße und Prognose für Torque Vectoring auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Geltungsbereich abgedeckt werden

- Markttrends im Bereich Torque Vectoring sowie Marktdynamiken wie Treiber, Hemmnisse und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Die Analyse des Marktes für Drehmomentverteilung umfasst wichtige Markttrends, globale und regionale Rahmenbedingungen, Hauptakteure, regulatorische Bestimmungen und aktuelle Marktentwicklungen.

- Branchenlandschaft und Wettbewerbsanalyse mit Fokus auf Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen auf dem Markt für Drehmomentverteilung.

- Detaillierte Unternehmensprofile

Naveen ist ein erfahrener Marktforschungs- und Beratungsexperte mit über 9 Jahren Erfahrung in kundenspezifischen, syndizierten und Beratungsprojekten. In seiner aktuellen Funktion als Associate Vice President hat er erfolgreich Stakeholder entlang der gesamten Projektwertschöpfungskette gemanagt und ist Autor von über 100 Forschungsberichten und über 30 Beratungsaufträgen. Seine Arbeit erstreckt sich auf Industrie- und Regierungsprojekte und trägt maßgeblich zum Kundenerfolg und zur datengesteuerten Entscheidungsfindung bei.

Naveen hat einen Ingenieursabschluss in Elektronik und Kommunikation von der VTU, Karnataka, und einen MBA in Marketing und Operations von der Manipal University. Er ist seit 9 Jahren aktives IEEE-Mitglied und nimmt an Konferenzen und technischen Symposien teil und engagiert sich ehrenamtlich auf Sektions- und regionaler Ebene. Vor seiner aktuellen Position arbeitete er als Associate Strategic Consultant bei IndustryARC und als Industrial Server Consultant bei Hewlett Packard (HP Global).

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends