Tamaño, cuota de mercado y crecimiento del mercado de películas adhesivas para 2034

Tamaño del mercado de películas adhesivas y pronósticos (2021-2034), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por material (polietileno, polipropileno, cloruro de polivinilo, poliéster, otros); aplicación (cintas, laminados, etiquetas y películas gráficas); industria de uso final (embalaje, transporte, electricidad y electrónica, otros) y geografía (América del Norte, Europa, Asia Pacífico y América del Sur y Central).

- Estado : Datos publicados

- Código de informe : TIPRE00005055

- Categoría : Productos químicos y materiales

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : July 15, 2026

Tamaño del mercado en 2025

21.920 millones de dólares estadounidenses

Valor del año base

Pronóstico para 2034

31.410 millones de dólares estadounidenses

Proyecciones para 2034

Tasa de crecimiento anual compuesta (CAGR) 2026-2034

4,60 %

Índice de crecimiento

Mercado potencial

248.690 millones de dólares estadounidenses

(2026-2034)

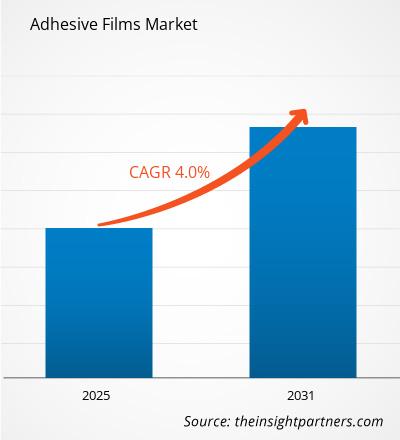

El mercado de películas adhesivas alcanzó un valor de 21.920 millones de dólares en 2025 y se prevé que llegue a los 31.410 millones de dólares en 2034 , con una tasa de crecimiento anual compuesta (TCAC) del 4,60 % entre 2026 y 2034. La demanda se ve impulsada por la creciente adopción de soluciones de unión ligeras en los sectores de embalaje, electrónica, automoción, sanidad y construcción. Las películas adhesivas ofrecen un rendimiento de unión uniforme, una estética mejorada y procesos de ensamblaje simplificados, lo que las convierte en una alternativa cada vez más preferida a los adhesivos líquidos en diversas aplicaciones de fabricación a gran escala.

Impulsada por una industria de embalaje consolidada y las continuas inversiones en manufactura avanzada, Norteamérica se mantiene como uno de los principales mercados regionales. Se prevé que el mercado de películas adhesivas en la región crezca a una tasa de crecimiento anual compuesta (TCAC) del 4,2 % al 4,8 % hasta 2034. La creciente demanda de etiquetas autoadhesivas, componentes para vehículos eléctricos, productos médicos y materiales de embalaje sostenibles sigue impulsando el consumo de tecnologías de películas adhesivas de alto rendimiento en todas las cadenas de valor industriales.

Análisis y perspectivas del mercado de películas adhesivas

- América del Norte: Representó entre el 31 % y el 35 % de la cuota de mercado en 2025 y se prevé que se expanda a una tasa de crecimiento anual compuesta (CAGR) del 4,2 % al 4,8 % durante el período 2026-2034 , gracias a la fuerte demanda de envases, las industrias de conversión avanzadas y la continua innovación en la fabricación de productos médicos y electrónicos.

- EE. UU.: Representó entre el 76 % y el 80 % del mercado norteamericano en 2025 y se espera que crezca a una tasa de crecimiento anual compuesta (CAGR) del 4,3 % al 4,9 % durante el período 2026-2034 , impulsado por la modernización del embalaje, la producción de bienes de consumo y la creciente demanda de soluciones adhesivas especiales.

- Europa: Mantuvo una cuota de mercado del 24-28% en 2025 , con un crecimiento anual compuesto del 4,0-4,6% entre 2026 y 2034. Alemania, Francia, Italia y el Reino Unido siguen siendo los principales centros de fabricación y transformación de la región.

- Asia Pacífico: Capturó una cuota de mercado del 33-37% en 2025 y se prevé que registre la expansión regional más rápida, con una tasa de crecimiento anual compuesta (CAGR) del 5,4-6,1% durante el período 2026-2034 , liderada por China, Japón, Corea del Sur e India a través de la expansión de la producción de embalaje, electrónica y automoción.

- Segmento más importante: Aplicaciones: Las cintas representaron entre el 42 % y el 46 % de la cuota de mercado de las películas adhesivas en 2025 y se prevé que registren una tasa de crecimiento anual compuesta (CAGR) del 4,7 % al 5,2 % durante el período 2026-2034 , gracias a sus amplias aplicaciones industriales, de embalaje y de construcción.

- Segmento de alto crecimiento: El tipo de resina acrílica representó entre el 38 % y el 42 % de la cuota de mercado en 2025 y se prevé que se expanda a una tasa de crecimiento anual compuesta (CAGR) del 5,3 % al 5,9 % durante el período 2026-2034 , debido a su excelente resistencia a la intemperie, transparencia y rendimiento de adhesión a largo plazo.

- Empresas clave analizadas en detalle: 3M, Avery Dennison Corporation, BASF SE, Bostik SA, CCL Industries Inc., Dow Inc., Gluetex GmbH, Henkel AG & Co. KGaA, Toray Industries, Inc., UPM-Kymmene Corporation, Adhesive Films, Inc., Cosmo First Limited, Irplast SpA, TEKRA, LLC, HB Fuller Company, Klöckner Pentaplast Group, Arkema SA, DuPont de Nemours, Inc., Dymax Corporation, Solvay SA.

Fuente: Análisis de The Insight Partners basado en investigaciones propias, publicaciones gubernamentales, informes anuales de empresas, presentaciones para inversores, bases de datos del sector y entrevistas con expertos.

Los recientes avances en química de polímeros, tecnología de recubrimiento y procesos de conversión han mejorado notablemente el rendimiento de las películas adhesivas para una amplia gama de aplicaciones industriales. Se han realizado esfuerzos para desarrollar películas más avanzadas que ofrezcan propiedades de adhesión fiables, con menor peso y una producción más eficiente. La mayor automatización en las líneas de recubrimiento y laminación también ha contribuido a una mayor uniformidad en la fabricación y a la capacidad de los productores para satisfacer las nuevas exigencias de calidad de diversas industrias. Estas tendencias están configurando el panorama competitivo en la industria de películas especiales.

El futuro de las inversiones en este sector se centrará en materiales, películas y formulaciones especiales, respetuosas con el medio ambiente y reciclables, para vehículos eléctricos, electrónica flexible y embalajes inteligentes. La expansión de la capacidad de fabricación en Asia-Pacífico y la creciente atención regulatoria al uso de materiales ambientalmente responsables fomentan la innovación en el desarrollo de adhesivos sin disolventes y procesos de fabricación con bajas emisiones. La colaboración entre productores de resinas, productores de películas y transformadores garantizará una ventaja competitiva.

Alcance del informe de mercado de películas adhesivas

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | 21.920 millones de dólares estadounidenses |

| Tamaño del mercado para 2034 | 31.410 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesta global (2026 - 2034) | 4,60% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

Análisis del mercado de películas adhesivas

Ante la creciente necesidad de materiales adhesivos ligeros y eficientes, la demanda de películas adhesivas aumenta constantemente debido a sus aplicaciones en diversas industrias. En la industria del embalaje, las películas adhesivas contribuyen a mejorar la eficiencia del etiquetado y la estética de los productos. En la industria automotriz, la tecnología de unión basada en películas facilita la construcción de vehículos más ligeros y un montaje más sencillo. En la industria electrónica, el uso de adhesivos basados en películas para pantallas, baterías y circuitos flexibles está en aumento, ya que proporcionan un grosor uniforme, aislamiento y una adhesión duradera.

La cadena de valor incluye fabricantes de resinas, fabricantes de productos químicos especializados, fabricantes de películas, fabricantes de recubrimientos, transformadores, distribuidores y fabricantes de productos finales. La coordinación y la colaboración a lo largo de toda la cadena garantizarán la mejora continua en la precisión de los recubrimientos, la compatibilidad de los materiales, la eficiencia de la fabricación y las aplicaciones personalizadas. El aumento de la automatización en los procesos de recubrimiento, laminación y transformación contribuye a lograrlo.

La competencia es intensa en el sector, ya que las empresas hacen hincapié en la innovación, el desarrollo de capacidades y la creación de productos sostenibles. El informe de investigación de mercado sobre películas adhesivas indica que compañías como 3M, Avery Dennison Corporation, Henkel AG & Co. KGaA, HB Fuller Company, Arkema SA, BASF SE, Dow Inc., Toray Industries, Inc. y DuPont de Nemours, Inc. invierten constantemente en química de polímeros innovadora, productos de película reciclada y recubrimientos especiales avanzados para mantener su posición competitiva.

Las inversiones de capital se orientan cada vez más hacia soluciones de recubrimiento digital, química de resinas sostenibles y adhesivos especiales para aplicaciones en los sectores de salud, electrónica y embalaje de alta gama. Los fabricantes también buscan ampliar su capacidad de producción regional para fortalecer la resiliencia de sus cadenas de suministro y satisfacer las necesidades de sus clientes. Ante el impacto continuo de las normativas de sostenibilidad en la selección de materiales, los productores que ofrezcan soluciones de películas adhesivas de alto rendimiento y respetuosas con el medio ambiente obtendrán una ventaja competitiva en el futuro.

● PERSONALIZACIÓN DE INFORMES

Adapte este informe para que se ajuste a sus necesidades comerciales específicas.

Este informe se puede personalizar para que se ajuste con precisión a sus objetivos comerciales, alcance y mercados objetivo. Las opciones de personalización incluyen segmentación a medida, análisis geográfico, análisis de la competencia e información estratégica para facilitar la toma de decisiones informadas.

Personaliza este informe →LO QUE PUEDES AJUSTAR

- ● Segmentaciones

- ● Geografía

- ● Análisis de la competencia

- ● Preferencias de idioma

Mercado de películas adhesivas: Perspectivas estratégicas

Perspectivas regionales

Mercado de películas adhesivas en Norteamérica

América del Norte representó entre el 31 % y el 35 % del mercado de películas adhesivas en 2025 y se estima que crecerá a una tasa de crecimiento anual compuesta (TCAC) del 4,2 % al 4,8 % entre 2026 y 2034. América del Norte cuenta con industrias favorables en los sectores de embalaje, salud, aeroespacial y automoción, donde la necesidad de películas adhesivas especiales y sensibles a la presión está en aumento para garantizar una fuerte adhesión, un ensamblaje ligero y la identificación del producto. El aumento de la automatización en las plantas de conversión y las constantes inversiones en soluciones de embalaje sostenibles seguirán impulsando la demanda de películas adhesivas de alto rendimiento. Los fabricantes también han introducido soluciones de recubrimiento sin disolventes para cumplir con los requisitos ambientales cambiantes sin comprometer la eficiencia del proceso de fabricación.

Estados Unidos, Canadá y México han invertido continuamente en el desarrollo de capacidades de fabricación regionales mediante soluciones de embalaje flexible, producción de vehículos eléctricos y fabricación de dispositivos médicos. El creciente uso de productos de consumo envasados y la tendencia hacia las etiquetas reciclables también impulsan la adopción de películas adhesivas avanzadas. Los principales proveedores de materiales, tecnologías de recubrimiento y soluciones de conversión ofrecen una sólida plataforma para la innovación en películas especiales.

Mercado de películas adhesivas de EE. UU.

Se estima que Estados Unidos tendrá una cuota de mercado del 76-80% en el mercado norteamericano de películas adhesivas en 2025 y se prevé que experimente una tasa de crecimiento anual compuesta (TCAC) del 4,3-4,9% hasta 2034. El país seguirá dominando la región en cuanto al consumo y la producción de películas adhesivas gracias a su industria de embalaje a gran escala, sus eficientes procesos de fabricación y la importante demanda de los sectores automotriz, electrónico, sanitario e industrial. Las soluciones de embalaje sostenible e impresión digital continuarán impulsando la innovación y la expansión en la fabricación.

Los principales fabricantes cuentan con centros de producción e I+D bien establecidos en el país, lo que facilita la rápida comercialización de películas y tecnologías adhesivas avanzadas. La creciente demanda de aislamiento para baterías de vehículos eléctricos, etiquetado duradero de productos, adhesivos médicos y laminados para aplicaciones industriales ha impulsado a los transformadores a utilizar películas adhesivas acrílicas y de silicona.

Mercado europeo de películas adhesivas

Europa ostentaba una cuota de mercado del 24-28% en 2025 y se prevé que registre una tasa de crecimiento anual compuesta (TCAC) del 4,0-4,6% entre 2026 y 2034. Las estrictas normativas medioambientales, la sofisticada infraestructura de fabricación y el creciente uso de materiales de embalaje reciclables han seguido impulsando la demanda en la región. Alemania se ha consolidado como el país dominante en la región gracias a su presencia en los sectores de la automoción y la fabricación industrial, mientras que el Reino Unido, Francia, Italia y España realizan importantes contribuciones a través de la fabricación de embalajes, productos sanitarios y bienes de consumo.

El Reino Unido ha seguido experimentando un crecimiento en la demanda de materiales de etiquetado de alta calidad, envases farmacéuticos y películas gráficas especiales. El embalaje para comercio electrónico, el etiquetado de alimentos y la impresión digital han impulsado aún más la inversión en tecnología de adhesivos sensibles a la presión.

Alemania sigue siendo líder en la región gracias a su sólida presencia en los sectores de automoción, maquinaria industrial y embalaje. La tendencia creciente es el uso de adhesivos ligeros y cintas industriales de alto rendimiento en la fabricación para mejorar la eficiencia y promover la sostenibilidad.

Francia, Italia y España cuentan con la ventaja de mercados en crecimiento en el sector del envasado de alimentos, el etiquetado de artículos de lujo, los bienes de consumo y los productos sanitarios. La creciente inversión en tecnologías de reciclaje para envases flexibles, películas decorativas y procesos de laminación industrial sigue generando nuevas oportunidades para los productores de películas adhesivas.

Mercado de películas adhesivas en la región Asia-Pacífico

La región de Asia-Pacífico representó entre el 33 % y el 37 % del mercado en 2025 y se prevé que registre la mayor tasa de crecimiento anual compuesto regional (CAGR) del 5,4 % al 6,1 % durante el período 2026-2034 . China lidera el consumo regional, seguida de Japón, India y Corea del Sur, gracias a la expansión de la fabricación de productos electrónicos, la producción de envases flexibles y las operaciones de ensamblaje de automóviles.

Las iniciativas de fabricación respaldadas por el gobierno, el crecimiento de los mercados de consumo internos y el aumento de las inversiones en la producción de semiconductores siguen fortaleciendo la demanda regional. Australia contribuye a través del envasado industrial y la fabricación especializada, mientras que India experimenta un rápido crecimiento en la transformación de envases y la producción de bienes de consumo, impulsado por la expansión de las inversiones en el sector manufacturero.

Análisis de segmentación

Tipo de resina

Se prevé que el segmento de resinas experimente un crecimiento anual compuesto (CAGR) del 4,8 % al 5,4 % durante el periodo 2026-2034 . La selección de materiales se basa principalmente en el rendimiento de la adhesión, la durabilidad, la resistencia ambiental y la compatibilidad con diferentes sustratos. El mercado de películas adhesivas continúa expandiéndose a medida que los fabricantes desarrollan sistemas de resinas de alto rendimiento capaces de satisfacer las crecientes exigencias de sostenibilidad y, al mismo tiempo, dar soporte a aplicaciones industriales complejas.

- Las películas adhesivas acrílicas ofrecen una excelente resistencia a la intemperie, claridad óptica, estabilidad a los rayos ultravioleta y durabilidad a largo plazo, lo que las convierte en una opción muy utilizada en aplicaciones de unión para la industria automotriz, electrónica, etiquetas e industria en general, que requieren un rendimiento constante en exteriores.

- Las películas adhesivas de caucho proporcionan una fuerte adherencia inicial y una adhesión fiable en diversas superficies, lo que las hace adecuadas para embalaje, enmascaramiento, unión temporal y aplicaciones industriales de uso general que requieren un rendimiento rentable.

- Las películas adhesivas de silicona son las preferidas en entornos exigentes que requieren una resistencia excepcional a la temperatura, estabilidad química y adhesión a sustratos de baja energía superficial, particularmente en aplicaciones electrónicas, aeroespaciales y médicas.

- Las películas adhesivas de etileno-acetato de vinilo combinan flexibilidad, resistencia al impacto y excelentes características de adhesión, lo que favorece su creciente adopción en módulos solares, embalajes, materiales de construcción y productos compuestos laminados.

Material de película

Se prevé que el segmento de materiales de película crezca a una tasa de crecimiento anual compuesta (TCAC) del 4,4 % al 5,0 % durante el período 2026-2034 . La selección depende de la resistencia mecánica, la flexibilidad, la transparencia, la resistencia química y los requisitos de rendimiento para el uso final. Los fabricantes siguen invirtiendo en materiales de película ligeros, reciclables y de alta barrera para satisfacer las crecientes expectativas de sostenibilidad y las necesidades de rendimiento específicas de cada aplicación.

- Las películas de polipropileno se utilizan ampliamente debido a sus propiedades de ligereza, resistencia a la humedad, estabilidad dimensional y compatibilidad con el etiquetado, el embalaje y la fabricación de cintas industriales.

- Las películas de cloruro de polivinilo ofrecen durabilidad, excelente capacidad de impresión y resistencia química, lo que favorece su amplia aplicación en películas gráficas, señalización, etiquetas industriales y revestimientos de superficies protectoras.

- Las películas de polietileno ofrecen flexibilidad, resistencia al impacto y un procesamiento rentable, lo que las hace adecuadas para laminados de embalaje, películas protectoras y aplicaciones de unión industrial que requieren resistencia a la humedad.

Solicitud

Se prevé que el segmento de aplicaciones registre una tasa de crecimiento anual compuesta (TCAC) del 4,9 % al 5,5 % durante el período 2026-2034 . Las cintas adhesivas siguen siendo la principal aplicación debido a su amplio uso en el ensamblaje industrial, el embalaje, la fabricación de automóviles y la construcción. La creciente demanda de etiquetas especiales y materiales gráficos decorativos también impulsa la continua expansión del mercado.

- Las etiquetas siguen beneficiándose de las crecientes exigencias en materia de identificación de productos, trazabilidad, cumplimiento normativo y embalaje de alta calidad en los sectores de la alimentación, la farmacia, la logística y los bienes de consumo.

- Las cintas adhesivas representan la aplicación predominante porque proporcionan una unión fiable, facilidad de aplicación, montaje ligero y eficiencia de proceso en operaciones industriales, automotrices, de construcción y de embalaje.

- Las películas gráficas se utilizan cada vez más para el revestimiento de vehículos, la publicidad, la decoración arquitectónica, la imagen de marca en comercios y las aplicaciones de protección de superficies donde la durabilidad y la calidad de impresión son fundamentales.

Resumen de la oportunidad

|

Nombre del segmento |

Contribución de ingresos |

Etiqueta de tendencia |

Etapa de adopción |

|

Etiquetas |

Alto |

Etiquetas inteligentes |

Escalada |

|

Cintas |

Alto |

Unión ligera |

Maduro |

|

Películas gráficas |

Medio |

Vinilos para vehículos |

Escalada |

Factores que impulsan el crecimiento del mercado de películas adhesivas y análisis de su impacto

Expansión del envasado sostenible y el etiquetado sensible a la presión.

Las preferencias de los consumidores por envases sostenibles y la creciente regulación ambiental impulsan el auge de las películas adhesivas en el sector del embalaje. Los consumidores demandan ahora materiales de etiquetado reciclables, más ligeros y de mayor rendimiento que no solo mejoren la apariencia de sus productos, sino que también contribuyan a alcanzar los objetivos de la economía circular. Los avances en el desarrollo de recubrimientos a base de agua, adhesivos sin disolventes y películas reciclables permiten a los fabricantes satisfacer las cambiantes demandas de sostenibilidad sin sacrificar el rendimiento de la adhesión. Los sectores de alimentación y bebidas, farmacéutico, cuidado personal y logística siguen apostando por invertir en etiquetas autoadhesivas de alta gama que potencien la visibilidad y la trazabilidad de la marca.

Creciente demanda por parte de la fabricación de automóviles y vehículos eléctricos.

Los fabricantes de automóviles están abandonando los métodos tradicionales de fijación de piezas y ensamblajes, optando por películas adhesivas para reducir el peso de los vehículos, mejorar la estabilidad estructural y simplificar el proceso de ensamblaje. La creciente producción de vehículos eléctricos incrementa la demanda de películas adhesivas especializadas, esenciales para la fabricación de baterías, sistemas de control electrónico, materiales de aislamiento térmico y otros componentes. Las películas adhesivas acrílicas y de silicona ofrecen una resistencia superior a las vibraciones, durabilidad y son idóneas para sustratos ligeros como el aluminio y los materiales plásticos compuestos. Con la creciente inversión en el desarrollo de vehículos eléctricos y soluciones de movilidad avanzadas, los proveedores de películas adhesivas amplían continuamente sus catálogos.

Desarrollo rápido de tecnologías electrónicas y de pantallas flexibles.

La creciente complejidad de los dispositivos electrónicos ha generado una necesidad cada vez mayor de películas adhesivas de precisión que soporten la miniaturización y los diseños flexibles. Productos como teléfonos inteligentes, dispositivos portátiles, pantallas, semiconductores y dispositivos de comunicación requieren películas adhesivas delgadas con excelentes propiedades, incluyendo claridad óptica, resistencia a la temperatura y aislamiento eléctrico. Se están desarrollando numerosos productos adhesivos especializados para aumentar la fiabilidad de los productos y, al mismo tiempo, permitir la fabricación de componentes electrónicos delgados y ligeros. El aumento de las inversiones en la fabricación de semiconductores, electrónica impresa flexible y pantallas impulsará la demanda de películas adhesivas tecnológicamente avanzadas.

Tendencias futuras del mercado de películas adhesivas

Desarrollo de tecnologías de películas adhesivas reciclables y de base biológica.

La sostenibilidad es uno de los factores clave que influyen en el diseño de productos en el sector internacional de películas adhesivas desde hace tiempo. Las tendencias del mercado de películas adhesivas apuntan hacia el desarrollo de películas fácilmente reciclables, el uso de materias primas sostenibles y la aplicación de métodos de fabricación de bajas emisiones que cumplan con la legislación ambiental. Se han realizado esfuerzos para desarrollar envases monomateriales y formulaciones bioadhesivas que permitan producir películas reciclables sin sacrificar el rendimiento adhesivo. La innovación en la tecnología de polímeros también ha propiciado la fabricación de películas delgadas que utilizan menos recursos y ofrecen propiedades mejoradas.

Integración de recubrimientos digitales y fabricación inteligente

Las plantas de fabricación están implementando cada vez más tecnologías de recubrimiento digital, sistemas de inspección automatizados y control de calidad basado en inteligencia artificial para mejorar la eficiencia de la producción. El monitoreo avanzado de procesos permite a los fabricantes optimizar el espesor del recubrimiento, reducir los defectos y minimizar el desperdicio de material, manteniendo una calidad de producto uniforme. La automatización también facilita ciclos de producción más cortos y una mayor flexibilidad para la fabricación de películas personalizadas para diversas aplicaciones industriales. A medida que las tecnologías de fabricación inteligente se expanden globalmente, se espera que los productores de películas adhesivas aceleren la inversión en sistemas de producción conectados, plataformas de mantenimiento predictivo y operaciones de conversión digitalmente integradas que mejoren la competitividad y el rendimiento operativo.

Oportunidades de mercado para películas adhesivas

Mayor adopción de sistemas de baterías para vehículos eléctricos

La creciente electrificación de la industria automotriz ofrece importantes oportunidades para los fabricantes que desarrollan películas adhesivas especializadas. Las previsiones del mercado de películas adhesivas indican una demanda sostenida de películas de alto rendimiento utilizadas en el aislamiento de baterías, materiales de interfaz térmica, protección de arneses de cables y ensamblajes estructurales ligeros. Los fabricantes de vehículos eléctricos requieren cada vez más tecnologías adhesivas avanzadas capaces de ofrecer alta resistencia a la temperatura, aislamiento eléctrico y durabilidad a largo plazo en condiciones operativas exigentes. Se espera que las empresas que invierten en investigación específica para cada aplicación, colaboraciones de ingeniería y capacidades de fabricación local fortalezcan su posición competitiva, al tiempo que se benefician de la creciente producción mundial de baterías y las inversiones en movilidad eléctrica.

Expansión en aplicaciones médicas y de atención sanitaria avanzadas.

Los fabricantes de productos sanitarios siguen incrementando el uso de películas adhesivas especializadas en dispositivos de monitorización portátiles, productos para el cuidado de heridas, campos quirúrgicos, equipos de diagnóstico y cintas médicas. La creciente demanda de tecnologías sanitarias mínimamente invasivas y de monitorización remota de pacientes está impulsando el desarrollo de sistemas adhesivos respetuosos con la piel, transpirables y biocompatibles. La innovación de productos centrada en recubrimientos antimicrobianos, una mayor comodidad para el paciente y una adhesión duradera crea nuevas oportunidades para los proveedores de materiales. Se prevé que la colaboración estratégica entre fabricantes de adhesivos, empresas de dispositivos médicos y proveedores de atención sanitaria acelere la comercialización de productos de películas adhesivas especializadas, al tiempo que respalda el crecimiento a largo plazo en los mercados sanitarios globales.

Novedades recientes

- 14 de abril de 2026: Avery Dennison Corporation presentó una nueva gama de cintas adhesivas sensibles a la presión diseñadas para sistemas de conexión de celdas de baterías de vehículos eléctricos. Estas soluciones ofrecen resistencia al fuego, a altas temperaturas, absorción de vibraciones y un ensamblaje de baterías simplificado, lo que responde a la creciente demanda de arquitecturas de baterías para vehículos eléctricos más seguras y eficientes. Este lanzamiento refuerza la cartera de materiales avanzados de la compañía para aplicaciones de movilidad de próxima generación.

- 31 de marzo de 2026: BASF SE y Avery Dennison Corporation anunciaron una colaboración para comercializar materias primas de acrilato basadas en electricidad renovable, incluyendo acrilato de butilo RE y acrilato de 2-etilhexilo RE. Esta iniciativa respalda soluciones adhesivas sensibles a la presión con bajas emisiones de carbono, utilizadas en etiquetas, cintas y aplicaciones de películas especiales, al tiempo que promueve los objetivos de sostenibilidad en toda la cadena de valor de los materiales adhesivos.

Preguntas frecuentes

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias