Gestión del tráfico aéreo comercial Crecimiento del mercado, tamaño, participación, tendencias, análisis de jugadores clave y pronóstico hasta 2031

Datos históricos : 2021-2022 | Año base : 2023 | Período de pronóstico : 2024-2031Tamaño y pronóstico del mercado de gestión del tráfico aéreo comercial (2021-2031), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tipo (servicios de tráfico aéreo, gestión del flujo de tráfico aéreo y gestión del espacio aéreo), componente [hardware (radares, antenas, sistemas de visualización y otros) y software], aplicación [comunicación, navegación (CVOR, DVOR, DME, ILS, DF y NDB), vigilancia (PSR, SSR y MLAT), control de tráfico y otros], clase de aeropuerto (clase I, clase II, clase III y clase IV) y geografía.

- Estado : Datos publicados

- Código de informe : TIPRE00029765

- Categoría : Aeroespacial y Defensa

- Número de páginas : 150

- Formatos de informe disponibles :

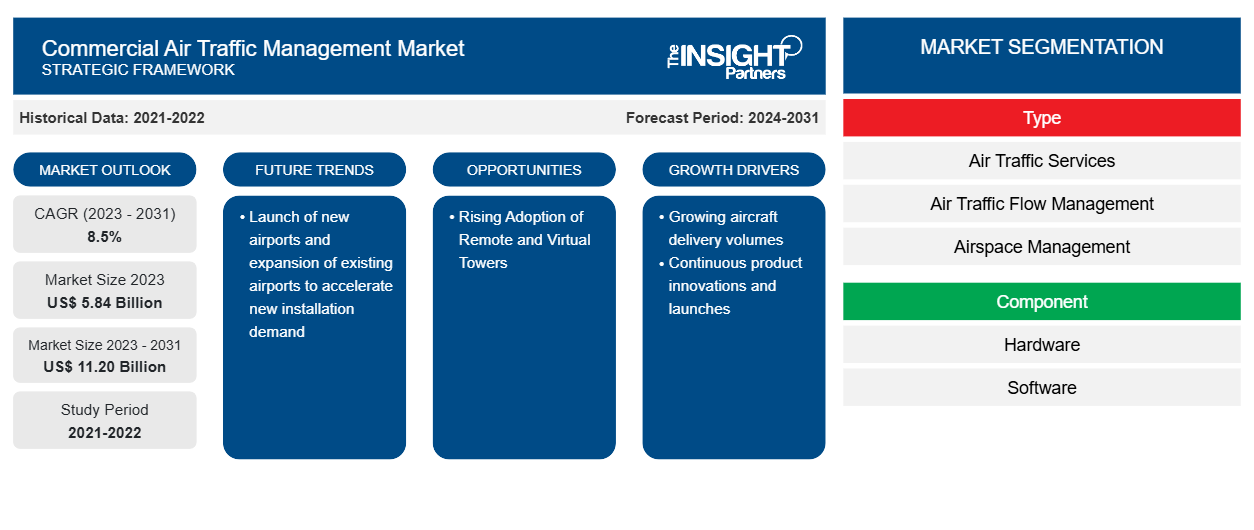

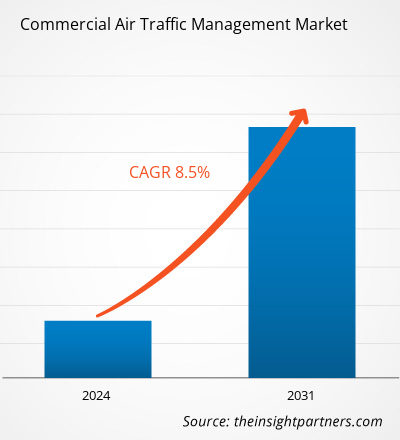

Se prevé que el tamaño del mercado de gestión del tráfico aéreo comercial alcance los 11.200 millones de dólares en 2031, frente a los 5.840 millones de dólares en 2023. Se espera que el mercado registre una CAGR del 8,5 % durante el período 2023-2031. Es probable que el lanzamiento de nuevos aeropuertos y la expansión de los existentes para acelerar la demanda de nuevas instalaciones sigan siendo una tendencia clave en el mercado.CAGR of 8.5% during 2023–2031. Launch of new airports and expansion of existing airports to accelerate new installation demand is likely to remain a key trend in the market.

Análisis del mercado de gestión del tráfico aéreo comercial

Los compradores del mercado de gestión del tráfico aéreo comercial incluyen aeropuertos comerciales y sus autoridades, que cada vez invierten más en la adquisición de soluciones avanzadas de gestión del tráfico aéreo (ATM) para operaciones aéreas eficientes y seguras. Actualmente, los proyectos de construcción de aeropuertos están en curso, lo que hace que el poder adquisitivo de los compradores sea moderado. Sin embargo, a medida que se acerca el final de la construcción del aeropuerto, la demanda de soluciones ATM aumentará, lo que aumentará el poder de negociación de los compradores. Además, la vida útil de los sistemas ATM comerciales es alta, lo que conduce a un bajo poder de negociación de los compradores en la actualidad. Sin embargo, durante el tiempo de actualización de nuevos sistemas ATM en los aeropuertos, especialmente los existentes, se espera que aumente el poder de negociación de los compradores en los próximos años.updation of new ATM systems across airports specially the existing ones are expected to increase the bargaining power of buyers in the coming years.

Descripción general del mercado de gestión del tráfico aéreo comercial

Los principales actores en el ecosistema del mercado global de gestión del tráfico aéreo comercial incluyen fabricantes de componentes, fabricantes de hardware, proveedores de software, autoridades gubernamentales y usuarios finales. Los fabricantes de componentes que operan en el mercado global de gestión del tráfico aéreo comercial ofrecen transmisores, antenas, receptores, indicadores, baterías, luces, sensores y otros equipos. El suministro oportuno de todos estos componentes es crucial para el funcionamiento eficiente de las plantas de fabricación de sistemas de gestión del tráfico aéreo. Si se produce algún impacto operativo en estos proveedores de componentes, se producirá un retraso en la producción del sistema de gestión del tráfico aéreo , lo que afectará directamente al mercado de gestión del tráfico aéreo comercial.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de gestión del tráfico aéreo comercial: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de gestión del tráfico aéreo comercial

Innovaciones y lanzamientos continuos de productos

La industria de la aviación mundial se está transformando en términos de productos nuevos e innovadores. Las partes interesadas de los sectores verticales de la industria invierten continuamente en I+D para innovar y desarrollar soluciones sólidas que simplifiquen las operaciones industriales. La creciente demanda de sistemas de gestión del tráfico aéreo obligó a los actores del mercado a invertir en el desarrollo de productos nuevos e innovadores en los últimos años. A continuación se mencionan algunos de los principales desarrollos de productos:

- En julio de 2022, EUROCONTROL lanzó un servidor y rastreador de vigilancia de gestión del tráfico aéreo (ARTAS) actualizado. La nueva versión (V 9.0.2) tiene varias características nuevas de origen comunitario y se informa que los problemas se han solucionado en ella.

- En junio de 2022, Indra Sistemas SA y el Centro de Control del Área Superior de Maastricht (MUAC) de Eurocontrol anunciaron el despliegue de una Red de Telecomunicaciones Aeronáuticas (ATN) y un sistema de Contrato de Vigilancia Dependiente Automática (ADS-C) que permite a los sistemas de control del tráfico aéreo gestionar el tráfico aéreo con precisión.

- En junio de 2022, Thales SA anunció el lanzamiento de HELIXVIEW, un escáner compatible con C3 que combina escaneo electrónico basado en nanotecnología de rayos X y reconstrucción de imágenes en 3D, para brindar mayor seguridad a los aeropuertos e instalaciones de viaje fluidas para los pasajeros.

Estos avances han impulsado el crecimiento del mercado de gestión del tráfico aéreo comercial a nivel mundial.

Creciente adopción de torres remotas y virtuales

Las torres remotas y virtuales ayudan a regular y mantener las operaciones de tráfico aéreo de forma remota. Varios aeropuertos de todo el mundo han adoptado estas torres para lograr operaciones aeroportuarias más rápidas y seguras. En junio de 2022, el aeropuerto de Brindisi inauguró su primera torre de control gestionada de forma remota en Italia. La nueva torre digital remota ayudará a los controladores de tráfico aéreo a gestionar el despegue, el aterrizaje y las operaciones en tierra desde un módulo de torre remota. El módulo también ayudará en la gestión del tráfico aéreo y mejorará la seguridad y la eficiencia operativa del aeropuerto. En mayo de 2022, se anunció que los aeropuertos de Braunschweig-Wolfsburg y Emden, en el norte de Alemania, encargaron a DFS Aviation Services GmbH (DAS) y Frequentis la construcción de un centro de torres remotas en la región, que está previsto que comience a funcionar a mediados de 2024. Por tanto, se espera que la creciente adopción e inversión en torres remotas y virtuales para una gestión eficiente del tráfico aéreo impulse el crecimiento del mercado de la gestión del tráfico aéreo comercial.

Análisis de segmentación del informe de mercado de gestión del tráfico aéreo comercial

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de gestión del tráfico aéreo comercial son el tipo, el componente, la aplicación y la clase de aeropuerto.

- Según el tipo, el mercado de gestión del tráfico aéreo comercial se segmenta en servicios de tráfico aéreo, gestión del flujo de tráfico aéreo y gestión del espacio aéreo . El segmento de gestión del espacio aéreo tuvo una mayor participación de mercado en 2023.

- Según los componentes, el mercado de gestión del tráfico aéreo comercial se divide en hardware y software. El segmento de hardware tuvo una mayor participación de mercado en 2023. El segmento de hardware se subdivide en radares, antenas, sistemas de visualización y otros.

- Según la aplicación, el mercado de gestión del tráfico aéreo comercial se segmenta en comunicaciones, navegación, vigilancia, control del tráfico y otros. El segmento de vigilancia tuvo una mayor participación de mercado en 2023. El segmento de navegación se subdivide en CVOR, DVOR, DME, ILS, DF y NDB. El segmento de vigilancia se subdivide en PSR, SSR y MLAT.

- Según la clase de aeropuerto, el mercado de gestión del tráfico aéreo comercial se segmenta en Clase I, Clase II, Clase III y Clase IV. El segmento de Clase I tuvo una mayor participación de mercado en 2023.

Análisis de la cuota de mercado de la gestión del tráfico aéreo comercial por geografía

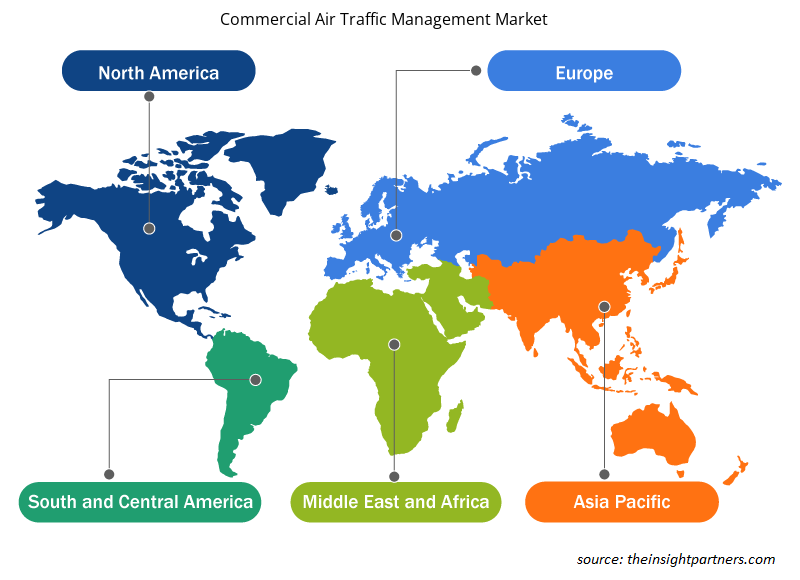

El alcance geográfico del informe del mercado de gestión del tráfico aéreo comercial se divide principalmente en cinco regiones: América del Norte, Europa, Asia Pacífico, Medio Oriente y África, y América del Sur.

América del Norte ha dominado el mercado en 2023, seguida de las regiones de Europa y Asia Pacífico. Además, es probable que Asia Pacífico supere al mercado de América del Norte junto con la CAGR más alta en los próximos años. Estados Unidos dominó el mercado de gestión del tráfico aéreo comercial de América del Norte en 2023. Esto se debe principalmente a que la industria de la aviación estadounidense es uno de los principales países del sector de la aviación mundial. El país tiene la mayor cantidad de flota de aviones que atiende a millones de pasajeros por año. Por ejemplo, las compañías aéreas estadounidenses más de 862 millones de pasajeros en 2023. El aumento en el tráfico de pasajeros está llevando a la adquisición de una mayor cantidad de flota de aviones en las aerolíneas estadounidenses y generando más requisitos para las operaciones ATM. Además, la modernización de las torres ATC existentes en diferentes aeropuertos de EE. UU. y la puesta en servicio de nuevas torres ATC en diferentes aeropuertos de EE. UU. están catalizando el crecimiento del mercado de gestión del tráfico aéreo comercial en todo el país. Varios aeropuertos de todo el país han pasado por diferentes procesos de expansión que también incluyen la construcción de nuevas terminales, torres ATC y actualizaciones de otros sectores en los aeropuertos. Por ejemplo, en agosto de 2022, el aeropuerto Phoenix-Mesa Gateway comercializó una torre de control de tráfico aéreo para gestionar el creciente tráfico aéreo en el aeropuerto de Arizona. De manera similar, la Administración Federal de Aviación (FAA) está implementando varios planes aeroportuarios para actualizar sus sistemas de gestión del tráfico aéreo para la transformación del espacio aéreo estadounidense, mejorando así su seguridad, eficiencia y responsabilidades ambientales. Estos factores han impulsado el crecimiento del mercado de gestión del tráfico aéreo comercial estadounidense en la región de América del Norte.

Perspectivas regionales del mercado de gestión del tráfico aéreo comercial

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de gestión del tráfico aéreo comercial durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de gestión del tráfico aéreo comercial en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de gestión del tráfico aéreo comercial

Alcance del informe sobre el mercado de gestión del tráfico aéreo comercial

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2023 | 5.840 millones de dólares estadounidenses |

| Tamaño del mercado en 2031 | US$ 11.20 mil millones |

| CAGR global (2023 - 2031) | 8,5% |

| Datos históricos | 2021-2022 |

| Período de pronóstico | 2024-2031 |

| Segmentos cubiertos |

Por tipo

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado: comprensión de su impacto en la dinámica empresarial

El mercado de gestión del tráfico aéreo comercial está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de gestión del tráfico aéreo comercial son:

- Thales SA

- BAE Systems Plc

- Indra Sistemas SA

- L3Harris Technologies Inc

- Corporación Raytheon Technologies

- Honeywell Internacional Inc.

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de gestión del tráfico aéreo comercial

Noticias y desarrollos recientes del mercado de gestión del tráfico aéreo comercial

El mercado de gestión del tráfico aéreo comercial se evalúa mediante la recopilación de datos cualitativos y cuantitativos posteriores a la investigación primaria y secundaria, que incluye publicaciones corporativas importantes, datos de asociaciones y bases de datos. A continuación, se enumeran algunos de los avances en el mercado de gestión del tráfico aéreo comercial:

- Tras el contrato firmado en 2014 con Zambia Airports Corporation Limited (ZACL), Thales está modernizando los centros de control de tráfico aéreo (ATC) de los aeropuertos internacionales de Lusaka y Livingstone en Zambia. (Fuente: Thales, nota de prensa, octubre de 2023)

- EUROCONTROL MUAC e Indra han implantado un innovador sistema ATN Automatic Dependent Surveillance Contract (ADS-C) para el intercambio automático de datos con aeronaves en vuelo con el fin de aumentar la precisión en la gestión del tráfico. Aumentará la predictibilidad, facilitará la detección temprana de conflictos y será el primer paso hacia las Operaciones Basadas en Trayectoria (TBO). También optimizará los ascensos y descensos de las aeronaves, manteniéndolas en niveles de vuelo óptimos durante más tiempo y minimizando el consumo de combustible (Fuente: Indra, Nota de Prensa, Jun 2022)

Informe sobre el mercado de gestión del tráfico aéreo comercial: cobertura y resultados

El informe “Tamaño y pronóstico del mercado de gestión del tráfico aéreo comercial (2021-2031)” proporciona un análisis detallado del mercado que cubre las siguientes áreas:

- Tamaño del mercado de gestión del tráfico aéreo comercial y pronóstico a nivel mundial, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de gestión del tráfico aéreo comercial, así como dinámicas del mercado, como impulsores, restricciones y oportunidades clave

- Análisis detallado de las cinco fuerzas de Porter

- Análisis del mercado de gestión del tráfico aéreo comercial que abarca las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama de la industria y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes para el mercado de gestión del tráfico aéreo comercial

- Perfiles detallados de empresas

Naveen es un experimentado profesional en investigación de mercados y consultoría con más de 9 años de experiencia en proyectos personalizados, sindicados y de consultoría. Actualmente se desempeña como Vicepresidente Asociado, donde ha gestionado con éxito a las partes interesadas en toda la cadena de valor del proyecto y ha redactado más de 100 informes de investigación y más de 30 proyectos de consultoría. Su trabajo abarca proyectos industriales y gubernamentales, contribuyendo significativamente al éxito de los clientes y a la toma de decisiones basada en datos.

Naveen es licenciado en Ingeniería Electrónica y Comunicaciones por la VTU (Karnataka) y tiene un MBA en Marketing y Operaciones por la Universidad de Manipal. Ha sido miembro activo del IEEE durante 9 años, participando en conferencias, simposios técnicos y realizando voluntariado tanto a nivel de sección como regional. Antes de su puesto actual, trabajó como Consultor Estratégico Asociado en IndustryARC y como Consultor de Servidores Industriales en Hewlett Packard (HP Global).

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado, valor/volumen: global, regional y nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias

Desbloquea descuentos exclusivos en informes

Consultar ahora

Obtenga una muestra gratuita para - Mercado de gestión del tráfico aéreo comercial

Obtenga una muestra gratuita para - Mercado de gestión del tráfico aéreo comercial