Tamaño del mercado, crecimiento y tendencias de los sistemas de dirección para vehículos comerciales hasta 2034.

Tamaño y pronóstico del mercado de sistemas de dirección para vehículos comerciales (2021-2031), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: Tipo de sistema de dirección (dirección asistida electrónica, dirección asistida hidráulica y dirección asistida electrohidráulica); tipo de vehículo (vehículos comerciales pesados, vehículos comerciales medianos y vehículos comerciales ligeros); canal de ventas (fabricante de equipos originales, mercado de repuestos) y geografía.

- Estado : Datos publicados

- Código de informe : TIPTE100000617

- Categoría : Automoción y transporte

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : March 27, 2026

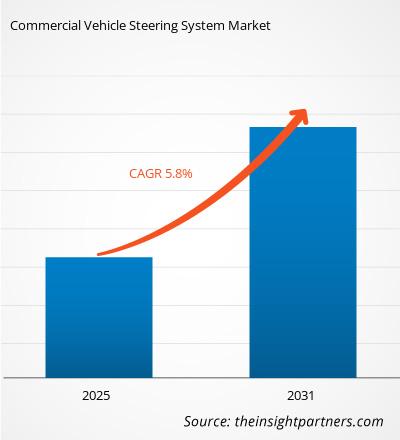

Se prevé que el mercado mundial de sistemas de dirección para vehículos comerciales alcance los 18.010 millones de dólares estadounidenses en 2034, frente a los 13.650 millones de dólares estadounidenses de 2025. Se espera que el mercado registre una tasa de crecimiento anual compuesta (CAGR) del 3,3% durante el período de previsión 2026-2034.

Entre las principales dinámicas del mercado se incluyen un mayor interés global en la electrificación de vehículos, una creciente demanda de funciones de seguridad integradas como los Sistemas Avanzados de Asistencia al Conductor (ADAS) y un cambio significativo hacia las tecnologías de conducción automatizada y autónoma. Además, se espera que el mercado se beneficie de la expansión de la logística global y el comercio electrónico, la modernización de la gestión de flotas mediante arquitecturas de vehículos definidas por software y la creciente adopción de componentes de dirección de bajo consumo de combustible para cumplir con las estrictas normativas medioambientales.

Análisis del mercado de sistemas de dirección para vehículos comerciales

El análisis del mercado de sistemas de dirección para vehículos comerciales destaca una transición crucial de componentes mecánicos pasivos a inteligencia activa basada en software. A medida que la industria avanza hacia vehículos definidos por software, los sistemas de dirección se integran cada vez más en unidades de control vehicular (VCU) centralizadas. El mercado revela un aumento significativo en la demanda de módulos de dirección con capacidad de redundancia que garantizan un funcionamiento ininterrumpido, requisito indispensable para las operaciones de transporte autónomo de carga de nivel 3 y superiores. Surgen oportunidades estratégicas en el desarrollo de arquitecturas de dirección modulares que permiten a los fabricantes de equipos originales (OEM) utilizar una única plataforma en múltiples categorías de peso de vehículos, reduciendo significativamente los costos de desarrollo. Además, el análisis indica que la recopilación de datos en tiempo real de los sensores de dirección se está convirtiendo en una nueva fuente de ingresos, proporcionando a los operadores de flotas información predictiva sobre la alineación de las ruedas, el desgaste de los neumáticos y los patrones de fatiga del conductor.

Panorama general del mercado de sistemas de dirección para vehículos comerciales

Los sistemas de dirección comerciales modernos han evolucionado desde simples herramientas de asistencia al conductor hasta controladores cinéticos de alto rendimiento. El mercado se caracteriza por la convergencia de la electrificación y la durabilidad para trabajos pesados, con sistemas que ahora deben gestionar cargas más elevadas en el eje delantero con un consumo mínimo de energía. Los proveedores de logística global están optando cada vez más por vehículos equipados con relaciones de dirección adaptativas que ofrecen una gran maniobrabilidad en entornos urbanos congestionados y un manejo firme y estable durante el tránsito a alta velocidad en autopista. El mercado está experimentando una afluencia de colaboraciones intersectoriales entre proveedores mecánicos tradicionales y empresas de tecnología de software para perfeccionar los algoritmos de dirección electrónica. Si bien Asia-Pacífico sigue siendo la potencia manufacturera de alto volumen, Norteamérica y Europa marcan la pauta en la innovación de la dirección asistida eléctrica (EPS) para camiones pesados, impulsadas por una combinación de altos costos laborales para el mantenimiento y estrictos mandatos corporativos ESG (Ambientales, Sociales y de Gobernanza).

El mercado estadounidense se caracteriza por una rápida modernización de la flota de vehículos y una transición hacia arquitecturas electrónicas avanzadas. El crecimiento se ve impulsado por la alta demanda de camionetas pickup y la expansión de las redes de entrega de última milla, lo que exige soluciones de dirección que ofrezcan mayor precisión, comodidad para el conductor y eficiencia en el consumo de combustible.

Personaliza este informe para adaptarlo a tus necesidades.

Obtén PERSONALIZACIÓN GRATUITAMercado de sistemas de dirección para vehículos comerciales: Perspectivas estratégicas

-

Descubra las principales tendencias del mercado que se recogen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcan desde tendencias de mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de sistemas de dirección para vehículos comerciales

Factores que impulsan el mercado:

- Avances en la conducción autónoma y semiautónoma: El impulso hacia la automatización de nivel 2+ y superior en camiones requiere sistemas de dirección controlados electrónicamente que puedan interactuar directamente con los sensores del vehículo y la IA.

- Transición hacia la electrificación: A medida que las flotas comerciales hacen la transición a sistemas de propulsión eléctrica, las bombas hidráulicas tradicionales accionadas por motor están siendo reemplazadas por módulos de dirección eléctrica para conservar la autonomía y la energía de la batería.

- Normativas estrictas de seguridad y emisiones: Los gobiernos están exigiendo características de seguridad como la asistencia para el mantenimiento de carril y la dirección de emergencia automatizada, lo que hace necesaria la transición de los sistemas manuales a los sistemas electrónicos con asistencia eléctrica.

Oportunidades de mercado:

- Integración de la tecnología de dirección electrónica: La eliminación de las columnas de dirección físicas permite diseños de cabina flexibles y reduce el peso del vehículo, lo que ofrece un importante potencial de crecimiento en la próxima generación de camiones eléctricos.

- Crecimiento en centros logísticos emergentes: La expansión estratégica en el sudeste asiático e India, donde el desarrollo de infraestructuras está impulsando la demanda de camiones medianos y pesados, ofrece acceso a segmentos de mercado de gran volumen.

- Desarrollo de funciones de mantenimiento predictivo: La incorporación de sensores inteligentes en los sistemas de dirección permite a los operadores de flotas controlar el desgaste en tiempo real, reduciendo el tiempo de inactividad y los costes de mantenimiento.

Análisis de segmentación del informe de mercado de sistemas de dirección para vehículos comerciales

Se analiza la cuota de mercado de los sistemas de dirección para vehículos comerciales en diversos segmentos para comprender mejor su estructura, potencial de crecimiento y tendencias emergentes. A continuación, se muestra el enfoque de segmentación estándar utilizado en la mayoría de los informes del sector:

Según el tipo de sistema de dirección:

- Dirección asistida electrónica (EPS): Un segmento de rápido crecimiento que se alinea con las tendencias de electrificación y conducción autónoma. Cada vez se prefiere más por su eficiencia en el consumo de combustible y su capacidad de integración con los sistemas avanzados de asistencia al conductor (ADAS).

- Dirección asistida hidráulica (HPS): El principal motor de volumen tradicional, especialmente en el segmento de vehículos pesados, debido a su probada capacidad para manejar cargas extremas y su rentabilidad.

- Dirección asistida electrohidráulica (EHPS): Un sistema híbrido que combina la potencia hidráulica con el control electrónico, utilizado a menudo como puente para vehículos pesados que avanzan hacia arquitecturas electrónicas más avanzadas.

Por tipo de vehículo:

- Vehículos comerciales ligeros (VCL): El segmento más grande por volumen, que se beneficia del auge mundial del comercio electrónico y la rápida electrificación de las furgonetas de reparto urbanas.

- Vehículos comerciales medianos (VCM): Un segmento estable impulsado por las necesidades de distribución regional y la modernización de las flotas de infraestructura urbana.

- Vehículos comerciales pesados (VCP): Un segmento de alto valor donde la demanda de una dirección precisa, estabilidad y redundancia es fundamental para el transporte de larga distancia.

Por canal de ventas:

- Fabricante de equipos originales (OEM): Representa la principal fuente de ingresos, impulsada por la producción de vehículos nuevos y la integración de tecnologías de dirección avanzadas durante la fase de ensamblaje.

- Mercado de repuestos: Un canal importante para la adquisición de piezas de recambio y la actualización de sistemas, que se beneficia de la larga vida útil de los vehículos comerciales y de la necesidad de un mantenimiento regular.

Por geografía:

- América del norte

- Europa

- Asia Pacífico

- América del Sur y Central

- Oriente Medio y África

Alcance del informe de mercado sobre sistemas de dirección para vehículos comerciales

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | 13.650 millones de dólares estadounidenses |

| Tamaño del mercado para 2034 | 18.010 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesta global (2026 - 2034) | 3,3% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

| Segmentos cubiertos |

Por tipo

|

| Regiones y países incluidos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los actores del mercado de sistemas de dirección para vehículos comerciales: comprender su impacto en la dinámica empresarial.

El mercado de sistemas de dirección para vehículos comerciales está experimentando un rápido crecimiento, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor concienciación sobre los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

Análisis de la cuota de mercado de los sistemas de dirección para vehículos comerciales por región geográfica

Se prevé que la región de Asia-Pacífico experimente el mayor crecimiento en los próximos años. Los mercados emergentes de América del Sur y Central, Oriente Medio y África también ofrecen numerosas oportunidades sin explotar para que los fabricantes de sistemas de dirección y los proveedores de primer nivel se expandan a medida que se modernizan las redes logísticas.

El mercado de sistemas de dirección para vehículos comerciales está experimentando una transformación significativa, pasando de las configuraciones hidráulicas tradicionales a módulos de potencia de alta eficiencia e integración digital. El crecimiento se ve impulsado por la transición global hacia los camiones eléctricos, la demanda de precisión en el transporte de mercancías de larga distancia y la expansión del reparto ligero. A continuación, se presenta un resumen de la cuota de mercado y las tendencias por región:

América del norte

- Cuota de mercado: Un importante centro de innovación, impulsado por la enorme demanda de camionetas pickup de servicio pesado y la presencia de los principales desarrolladores de camiones autónomos.

-

Factores clave:

- Integración rápida de arquitecturas de dirección con capacidad de funcionamiento ante fallos, preparadas para sistemas avanzados de asistencia al conductor (ADAS), en camiones de Clase 8.

- Alta preferencia de consumidores y empresas por la comodidad avanzada del conductor y la retroalimentación háptica.

- Normativas gubernamentales estrictas en materia de seguridad vehicular y control electrónico de estabilidad.

- Tendencias: Mayor adopción de la dirección asistida eléctrica (EPS) en flotas comerciales ligeras y el exitoso proyecto piloto de sistemas de dirección por cable en segmentos de vehículos pesados de alta gama.

Europa

- Cuota de mercado: Posee una importante cuota de mercado global, respaldada por un sólido ecosistema de líderes en ingeniería automotriz en Alemania, Suecia y Francia.

-

Factores clave:

- Se está produciendo un cambio radical hacia zonas logísticas de cero emisiones que requieren módulos de dirección de alta eficiencia energética.

- Marcos regulatorios sólidos como Euro 7 y UNECE R155/R156 para unidades de control electrónico (ECU) de dirección ciberseguras.

- Infraestructura de procesamiento establecida para unidades electrohidráulicas de alto rendimiento (EHPS).

- Tendencias: Un enfoque estratégico en la integración inteligente del chasis, donde la dirección, el frenado y la suspensión son coordinados por una única computadora de alto rendimiento para optimizar la dinámica del vehículo.

Asia-Pacífico

- Cuota de mercado: La región más grande y de mayor crecimiento, con China, India y Japón como principales centros de fabricación para el mercado global.

-

Factores clave:

- Existe una enorme base de consumidores que buscan vehículos de reparto urbano (VCL) rentables y fiables.

- Las iniciativas de infraestructura apoyadas por el gobierno están impulsando la demanda de sistemas de dirección hidráulica de alta resistencia.

- La rápida urbanización y el aumento de los ingresos disponibles están generando una preferencia por las cabinas comerciales de lujo de estilo occidental.

- Tendencias: Gran dependencia de los contratos B2B para sistemas EPS de alta gama y el rápido desarrollo de componentes nacionales de dirección electrónica para el floreciente mercado de camiones eléctricos.

América del Sur y Central

- Cuota de mercado: Mercado emergente con un creciente mercado artesanal de vehículos mineros especializados en Brasil y Argentina.

-

Factores clave:

- Concienciar sobre las ventajas en cuanto a eficiencia de combustible que ofrecen las columnas de dirección ligeras.

- Modernización de flotas de transporte a pequeña escala para convertirlas en operaciones de calidad comercial que abastezcan a los centros urbanos.

- Creciente interés por las características de seguridad con especificaciones europeas entre los operadores de flotas de ingresos medios y altos.

- Tendencias: Crecimiento de los servicios de modernización para camiones antiguos y la introducción de módulos robustos con asistencia hidráulica diseñados para terrenos accidentados y sin pavimentar.

Oriente Medio y África

- Cuota de mercado: Mercado en desarrollo con profundas raíces en la logística de vehículos pesados, en transición hacia la producción formalizada de vehículos comerciales.

-

Factores clave:

- Alta demanda de componentes de dirección duraderos y estables, capaces de funcionar en climas áridos extremos.

- Inversiones estratégicas en logística inteligente para mejorar la seguridad alimentaria regional y reducir la dependencia de la cadena de suministro.

- Implementación de tecnologías de fabricación modernas para formalizar el mercado local de ensamblaje de vehículos.

- Tendencias: Creciente adopción de sistemas de dirección asistida eléctrica de alta eficiencia en el segmento de autobuses y autocares para mejorar la seguridad de los pasajeros y el ahorro de combustible.

Alta densidad de mercado y competencia

La competencia se intensifica debido a la presencia de líderes consolidados como ZF Friedrichshafen AG, Robert Bosch GmbH y Nexteer Automotive. Estas empresas se centran en el desarrollo de sistemas de alto rendimiento que proporcionen el par motor necesario para camiones eléctricos de servicio pesado, manteniendo la precisión.

Este entorno competitivo impulsa a los proveedores a diferenciarse a través de:

- Innovación tecnológica: Desarrollo de sistemas de dirección a prueba de fallos que garanticen el control incluso en caso de fallo eléctrico.

- Diseños modulares: Creación de plataformas de dirección que se pueden adaptar a vehículos comerciales ligeros, medianos y pesados con cambios mínimos de hardware.

- Sostenibilidad: Se hace hincapié en la reducción de peso y la eficiencia energética de los componentes de la dirección para ayudar a los fabricantes de equipos originales a cumplir sus objetivos de sostenibilidad corporativa.

Oportunidades y movimientos estratégicos

- Colaborar con canales minoristas de alta gama y plataformas de comercio electrónico para aprovechar la creciente demanda de furgonetas de reparto de última milla equipadas con funciones avanzadas de maniobrabilidad en los mercados de Asia-Pacífico y Norteamérica.

- Incorporar prácticas de fabricación sostenibles y certificaciones de economía circular para atraer a operadores de flotas con conciencia ambiental que buscan componentes para vehículos éticos y de bajo consumo de combustible.

Las principales empresas que operan en el mercado de sistemas de dirección para vehículos comerciales son:

- ZF Friedrichshafen AG

- Corporación Mitsubishi Electric

- HYUNDAI MOBIS Co., Ltd.

- Robert Bosch Automotive Steering GmbH

- Corporación Showa

- Corporación JTEKT

- NSK Ltd.

- thyseenkrupp AG

- Sistemas Automotrices de China Inc.

- Corporación Mando

Descargo de responsabilidad: Las empresas mencionadas anteriormente no están clasificadas en ningún orden en particular.

Noticias y novedades del mercado de sistemas de dirección para vehículos comerciales

- En noviembre de 2025, Kodiak AI, Inc. anunció la ampliación de su alianza estratégica con ZF, una empresa tecnológica global que suministra productos y sistemas de movilidad avanzada para vehículos comerciales, turismos y tecnología industrial. Esta ampliación incluye la adquisición de 100 sistemas de dirección con componentes redundantes, lo que permitirá a Kodiak expandir su negocio de transporte por carretera.

- En abril de 2025, Nexteer Automotive anunció su último avance en innovación de dirección: la dirección asistida eléctrica de alto rendimiento con columna de dirección (HO CEPS). Esta incorporación refuerza la cartera de sistemas de dirección líder en la industria de Nexteer y brinda a los fabricantes de equipos originales una flexibilidad sin precedentes para optimizar el rendimiento, el costo, la escalabilidad y la velocidad de desarrollo en diversas plataformas de vehículos, al tiempo que satisface las necesidades de los diferentes mercados globales.

Cobertura y entregables del informe de mercado sobre sistemas de dirección para vehículos comerciales

El informe "Tamaño y pronóstico del mercado de sistemas de dirección para vehículos comerciales (2021-2034)" proporciona un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño y pronóstico del mercado de sistemas de dirección para vehículos comerciales a nivel mundial, regional y nacional para todos los segmentos clave del mercado cubiertos en el alcance.

- Tendencias del mercado de sistemas de dirección para vehículos comerciales, así como dinámicas del mercado como factores impulsores, limitaciones y oportunidades clave.

- Análisis detallado PEST y FODA

- Análisis del mercado de sistemas de dirección para vehículos comerciales, que abarca las principales tendencias del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y de la competencia, que abarca la concentración del mercado, el análisis mediante mapas de calor, los principales actores y los desarrollos recientes en el mercado de sistemas de dirección para vehículos comerciales.

- Perfiles detallados de las empresas

Naveen es un experimentado profesional en investigación de mercados y consultoría con más de 9 años de experiencia en proyectos personalizados, sindicados y de consultoría. Actualmente se desempeña como Vicepresidente Asociado, donde ha gestionado con éxito a las partes interesadas en toda la cadena de valor del proyecto y ha redactado más de 100 informes de investigación y más de 30 proyectos de consultoría. Su trabajo abarca proyectos industriales y gubernamentales, contribuyendo significativamente al éxito de los clientes y a la toma de decisiones basada en datos.

Naveen es licenciado en Ingeniería Electrónica y Comunicaciones por la VTU (Karnataka) y tiene un MBA en Marketing y Operaciones por la Universidad de Manipal. Ha sido miembro activo del IEEE durante 9 años, participando en conferencias, simposios técnicos y realizando voluntariado tanto a nivel de sección como regional. Antes de su puesto actual, trabajó como Consultor Estratégico Asociado en IndustryARC y como Consultor de Servidores Industriales en Hewlett Packard (HP Global).

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias