Demanda, cuota de mercado y crecimiento del mercado de dispositivos ORL para 2034

Tamaño y pronóstico del mercado de dispositivos ORL (2021-2034), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: Por producto (dispositivos ORL de diagnóstico, dispositivos ORL quirúrgicos y dispositivos ORL terapéuticos), aplicación (otología, rinología, laringología y otros), usuario final (hospitales, centros quirúrgicos ambulatorios, clínicas especializadas en ORL, atención médica domiciliaria y otros) y geografía (América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central).

- Estado : Publicada

- Código de informe : TIPMD00002671

- Categoría : Ciencias de la vida

- Número de páginas : 418

- Formatos de informe disponibles :

- Fecha de última actualización : April 16, 2026

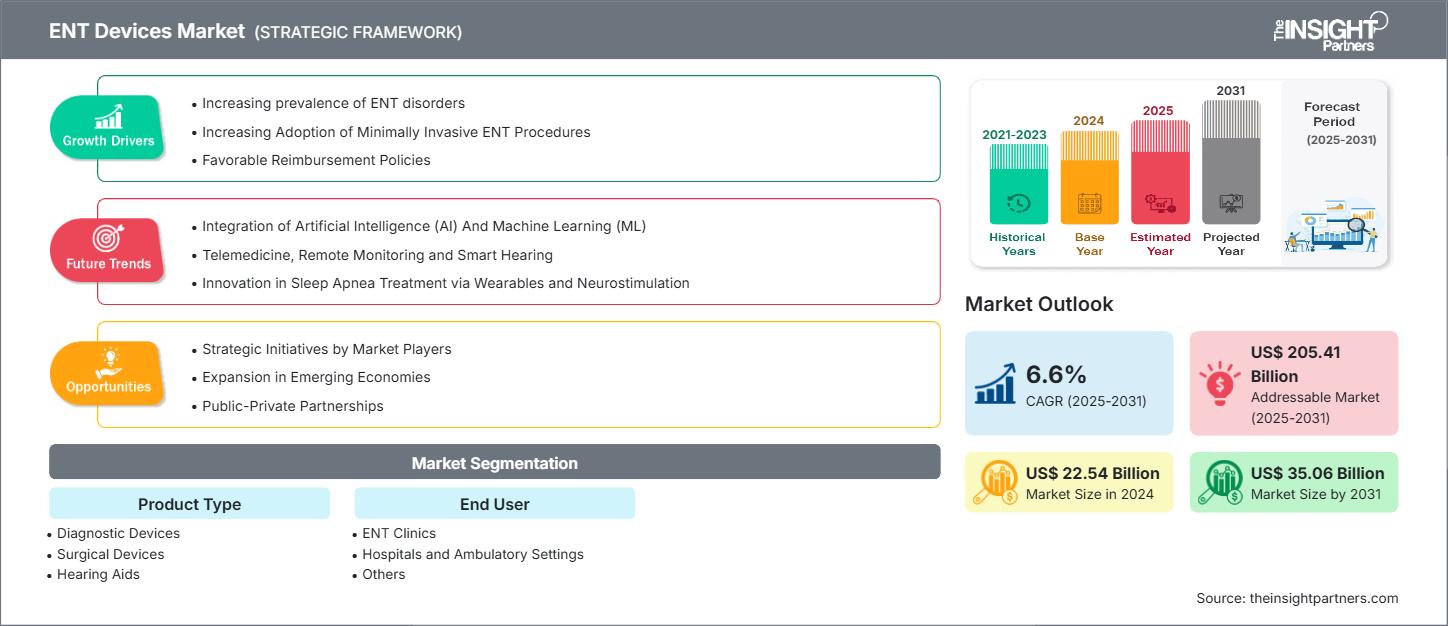

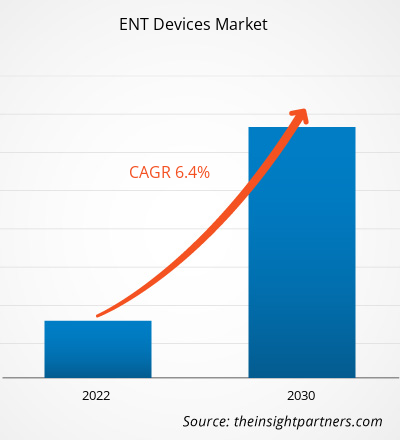

Se prevé que el mercado de dispositivos de otorrinolaringología alcance los 37.920 millones de dólares estadounidenses en 2034, frente a los 22.950 millones de dólares estadounidenses de 2025. Se espera que el mercado registre una tasa de crecimiento anual compuesta (CAGR) del 5,8% durante el período 2026-2034.

Análisis del mercado de dispositivos ORL

El mercado de dispositivos otorrinolaringológicos está creciendo debido al aumento de la pérdida auditiva y al creciente número de personas mayores, así como a que cada vez más personas optan por tratamientos médicos mínimamente invasivos. Los avances tecnológicos y los sistemas regulatorios facilitan la realización de pruebas y fomentan una mayor comprensión pública sobre las evaluaciones médicas precoces. El mundo se beneficia de la mejora de los sistemas de salud y del mayor respaldo financiero para los exámenes médicos y los programas de tratamiento de enfermedades.

Descripción general del mercado de dispositivos ORL

Se utilizan equipos de diagnóstico, quirúrgicos y terapéuticos para el tratamiento de trastornos de oído, nariz y garganta. Cada vez más personas desarrollan trastornos otorrinolaringológicos, que incluyen infecciones y enfermedades crónicas, y se ven expuestas a la contaminación acústica y a riesgos para la salud relacionados con el estilo de vida. Las empresas están desarrollando audífonos e implantes avanzados, así como sistemas quirúrgicos guiados por imágenes. Los mercados emergentes mejoran sus sistemas de salud y los pacientes prefieren los servicios médicos ambulatorios. El entorno competitivo evoluciona a través de alianzas estratégicas, lanzamientos de productos e inversiones en investigación y desarrollo por parte de los principales actores de la industria.

Aspectos destacados de la investigación de mercado

- América del Norte dominó el mercado con una cuota del 40,7% en 2024.

- Se prevé que la región de Asia-Pacífico crezca a una tasa de crecimiento anual compuesta (CAGR) del 6,8% durante el período de pronóstico.

- Se prevé que el mercado estadounidense crezca a una tasa de crecimiento anual compuesta (CAGR) del 6,6% durante el período de pronóstico.

- Por tipo de producto, el segmento de dispositivos quirúrgicos representó la mayor cuota de mercado, con un 35% en 2024.

- Por tipo de producto de dispositivos de diagnóstico, se prevé que el segmento de dispositivos de detección auditiva experimente el crecimiento más rápido, registrando una CAGR del 7,1% durante el período de pronóstico.

- Por tipo de producto de dispositivos quirúrgicos, el segmento de instrumentos quirúrgicos motorizados representó la mayor cuota de mercado, con un 33,6 % en 2024.

- Por usuario final, se prevé que el segmento de clínicas de otorrinolaringología experimente el crecimiento más rápido, registrando una tasa de crecimiento anual compuesta (CAGR) del 7,1% durante el período previsto.

- El informe presenta un perfil de los principales actores de la industria, como Medtronic Plc, Stryker Corp, Smith & Nephew Plc, Olympus Corp, Karl Storz SE & Co KG, Demant AS, Sonova Holding AG, WS Audiology AS, Cochlear Ltd y GN Store Nord AS, al tiempo que analiza los principales avances en ideas novedosas, productos disruptivos y servicios innovadores que podrían remodelar el mercado futuro y revelar temas emergentes en toda la industria.

Personaliza este informe para adaptarlo a tus necesidades.

Obtén PERSONALIZACIÓN GRATUITAMercado de dispositivos ORL: Perspectivas estratégicas

-

Descubra las principales tendencias del mercado que se recogen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcan desde tendencias de mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de dispositivos ORL

Factores que impulsan el mercado:

- Aumento de la prevalencia de trastornos otorrinolaringológicos: La demanda de dispositivos de diagnóstico y tratamiento otorrinolaringológico está aumentando debido a que el envejecimiento de la población, la exposición a la contaminación y los cambios en el estilo de vida han provocado que más personas desarrollen pérdida auditiva, sinusitis e infecciones de garganta.

- Mayor adopción de procedimientos otorrinolaringológicos mínimamente invasivos: Existe una creciente preferencia por las cirugías otorrinolaringológicas mínimamente invasivas debido a sus tiempos de recuperación más rápidos, menor riesgo de complicaciones y menor necesidad de hospitalización, lo que ha generado una creciente necesidad de instrumentos quirúrgicos avanzados y tecnologías endoscópicas.

- Mayor concienciación, telemedicina e iniciativas de detección precoz: Mejores campañas de concienciación, un mayor acceso a plataformas de telemedicina y programas de detección precoz más sólidos impulsan la adopción de dispositivos de otorrinolaringología mediante mejores enfoques de diagnóstico y tratamiento.

Oportunidades de mercado:

- Iniciativas estratégicas de los actores del mercado: Las empresas utilizan fusiones y adquisiciones, alianzas y lanzamientos de productos para desarrollar sus operaciones comerciales, al tiempo que obtienen acceso a mercados internacionales y desarrollan nuevas habilidades tecnológicas, lo que genera oportunidades dentro del mercado de dispositivos otorrinolaringológicos.

- Integración de la inteligencia artificial y el aprendizaje automático en el diagnóstico y tratamiento de otorrinolaringología: La adopción de la IA y el aprendizaje automático permite un diagnóstico preciso mediante análisis predictivos y una planificación de tratamientos personalizados, lo que mejora los resultados clínicos y crea oportunidades para soluciones avanzadas de otorrinolaringología.

- Adopción acelerada de la telemedicina y la monitorización remota en la atención otorrinolaringológica: Los profesionales sanitarios pueden utilizar teleconsultas y herramientas de monitorización remota para atender a los pacientes desde sus hogares, lo que mejora el acceso de los pacientes a los dispositivos de diagnóstico y atención otorrinolaringológica que utilizan tecnología conectada.

Análisis de segmentación del informe de mercado de dispositivos ORL

El mercado de dispositivos de otorrinolaringología se segmenta en distintas categorías para comprender mejor su funcionamiento, potencial de crecimiento y tendencias actuales. A continuación, se muestra el enfoque de segmentación estándar utilizado en los informes del sector:

Por producto:

- Dispositivos de diagnóstico otorrinolaringológico: Los dispositivos de diagnóstico otorrinolaringológico incluyen endoscopios, audiómetros y equipos de imagen. El número de trastornos otorrinolaringológicos está aumentando, y los métodos de detección precoz son cada vez más importantes. Las nuevas tecnologías ofrecen métodos de diagnóstico precisos y seguros.

- Dispositivos quirúrgicos de otorrinolaringología: Los dispositivos quirúrgicos de otorrinolaringología incluyen instrumentos endoscópicos, microdebridadores y láseres. Cada vez más personas optan por procedimientos mínimamente invasivos, que acortan los periodos de recuperación y mejoran la precisión quirúrgica en las operaciones de otorrinolaringología.

- Dispositivos terapéuticos de otorrinolaringología: Los dispositivos terapéuticos de otorrinolaringología incluyen audífonos, implantes cocleares y sistemas de administración nasal de medicamentos. Cada vez más personas sufren pérdida auditiva y afecciones crónicas de otorrinolaringología, y los pacientes optan por recibir tratamientos que mejoren su calidad de vida.

Mediante solicitud:

- Otología

- Rinología

- Laringología

- Otros

Por el usuario final:

- hospitales

- Centros quirúrgicos ambulatorios

- Clínicas especializadas en otorrinolaringología

- Atención médica domiciliaria

- Otros

Por geografía:

- América del norte

- Europa

- Asia Pacífico

- América del Sur y Central

- Oriente Medio y África

Alcance del informe de mercado de dispositivos ORL

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | 22.950 millones de dólares estadounidenses |

| Tamaño del mercado para 2034 | 37.920 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesta global (2026 - 2034) | 5,8% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

| Segmentos cubiertos |

Por producto

|

| Regiones y países incluidos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los actores del mercado de dispositivos ORL: comprender su impacto en la dinámica empresarial.

El mercado de dispositivos otorrinolaringológicos está experimentando un rápido crecimiento, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor concienciación sobre los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

Análisis de la cuota de mercado de dispositivos ORL por región geográfica

Se prevé que el mercado crezca al ritmo más rápido en la región Asia-Pacífico. Los mercados emergentes de Sudamérica, Oriente Medio y África ofrecen oportunidades sin explotar para la expansión de los proveedores de dispositivos otorrinolaringológicos.

El crecimiento del mercado de dispositivos otorrinolaringológicos varía según las regiones debido al aumento de los trastornos otorrinolaringológicos, la expansión de la infraestructura sanitaria, la mayor concienciación y la adopción de tecnologías médicas avanzadas. A continuación, se presenta un resumen de la cuota de mercado y las tendencias por región:

1. América del Norte

- Cuota de mercado: Posee una porción significativa del mercado global.

- Factores clave: Infraestructura sanitaria avanzada, alta prevalencia de trastornos otorrinolaringológicos, innovaciones tecnológicas y fuertes inversiones en investigación y desarrollo.

- Tendencias: Enfoque en cirugías otorrinolaringológicas avanzadas asistidas por robótica, diagnósticos basados en inteligencia artificial y soluciones auditivas domiciliarias en constante crecimiento para una mayor comodidad del paciente.

2. Europa

- Cuota de mercado: Cuota de mercado sustancial

- Factores clave: El aumento de la población geriátrica, el incremento de los casos de trastornos otorrinolaringológicos, las iniciativas gubernamentales de apoyo y la adopción de procedimientos mínimamente invasivos.

- Tendencias: Mayor uso de procedimientos otorrinolaringológicos mínimamente invasivos, servicios de tele-otorrinolaringología e integración de sistemas quirúrgicos guiados por imágenes para obtener mejores resultados en el tratamiento.

3. Asia Pacífico

- Cuota de mercado: Región de mayor crecimiento con una cuota de mercado que aumenta anualmente.

- Factores clave: Rápido desarrollo de la atención sanitaria, creciente concienciación sobre la otorrinolaringología, gran población de pacientes y adopción de tecnologías de diagnóstico y terapéuticas modernas.

- Tendencias: Mayor adopción de dispositivos otorrinolaringológicos rentables, expansión de las clínicas ambulatorias de otorrinolaringología e iniciativas gubernamentales de salud.

4. América del Sur y Central

- Cuota de mercado: Cuota de mercado en constante crecimiento

- Factores clave: El aumento del acceso a la atención médica, la creciente prevalencia de trastornos otorrinolaringológicos y los programas de salud impulsados por el gobierno están aumentando la demanda de dispositivos de diagnóstico, quirúrgicos y terapéuticos para otorrinolaringología.

- Tendencias: Surgen unidades móviles de diagnóstico otorrinolaringológico, colaboraciones con fabricantes de dispositivos a nivel mundial y campañas de concienciación reforzadas para la detección precoz de enfermedades.

5. Oriente Medio y África

- Cuota de mercado: Cuota de mercado pequeña, que crece a un ritmo acelerado.

- Factores clave: Mejora de la infraestructura sanitaria, aumento de las inversiones, mayor concienciación sobre las enfermedades otorrinolaringológicas y creciente adopción de tecnologías médicas avanzadas.

- Tendencias: Entre las tendencias emergentes se incluyen las inversiones en infraestructura avanzada de otorrinolaringología, el turismo médico para procedimientos de otorrinolaringología y la creciente demanda de dispositivos de diagnóstico portátiles y asequibles.

Alta densidad de mercado y competencia

La competencia es intensa debido a la presencia de empresas consolidadas como Olympus Corp, Stryker Corp y Ambu A/S. Los proveedores regionales y especializados contribuyen a la creciente competitividad en todas las regiones.

El alto nivel de competencia impulsa a las empresas a diferenciarse ofreciendo:

- Productos y servicios avanzados

- Cumplimiento de las directrices reglamentarias

Oportunidades y movimientos estratégicos

- El aumento de los trastornos otorrinolaringológicos, la adopción de la telemedicina, la integración de la inteligencia artificial y la creciente demanda de soluciones diagnósticas y terapéuticas mínimamente invasivas y amigables para el paciente generan oportunidades.

- Las empresas buscan fusiones, alianzas, lanzamientos de productos innovadores e inversiones en investigación y desarrollo para mejorar sus carteras, expandir su presencia global y fortalecer su ventaja competitiva.

Otras empresas analizadas durante el transcurso de la investigación:

- Cochlear Ltd.

- Sonova Holding AG

- Demant A/S

- GN Store Nord A/S

- Karl Storz SE & Co. KG

- PENTAX Medical

- Richard Wolf GmbH

- Laboratorios Starkey, Inc.

- Corporación Científica de Boston

- Johnson & Johnson (Acclarent Inc.)

- Atos Medical AB

- Welch Allyn (Hill-Rom)

- Compañía Rion, Ltd.

- Audina Hearing Instruments, Inc.

- Intersect ENT, Inc.

Noticias y novedades del mercado de dispositivos ORL

- En diciembre de 2025, MED-EL recibió la aprobación ampliada de la FDA para su sistema de implante coclear, que ahora es el único tratamiento aprobado por la FDA para la pérdida auditiva neurosensorial bilateral que afecta a bebés a partir de los siete meses de edad. El sistema permite que pacientes más jóvenes reciban implantes auditivos, ya que reduce la edad mínima para la implantación, reconociendo que el acceso temprano al sonido es crucial para el desarrollo óptimo de la audición y el lenguaje hablado.

- En julio de 2025, Stryker lanzó PelloENT Microdebrider, un dispositivo innovador utilizado principalmente en cirugía endoscópica funcional de los senos paranasales. El dispositivo también se utiliza en otros procedimientos de otorrinolaringología, como amigdalectomía, adenoidectomía y cirugía laríngea. Este dispositivo permite visualizar las estructuras anatómicas mediante una cámara endoscópica mientras se realizan cortes, irrigaciones y la extracción de tejido de los senos paranasales, junto con huesos y restos, a través de la vía rápida y el tubo de succión interno.

Cobertura y entregables del informe de mercado de dispositivos ORL

El informe "Tamaño y pronóstico del mercado de dispositivos ORL (2021–2034)" proporciona un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño y pronóstico del mercado de dispositivos ENT a nivel mundial, regional y nacional para todos los segmentos clave del mercado cubiertos en el alcance.

- Tendencias del mercado de dispositivos ORL, así como dinámicas del mercado como factores impulsores, limitaciones y oportunidades.

- Análisis detallado PEST y FODA

- Análisis del mercado de dispositivos ORL que abarca las principales tendencias, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama de la industria y de la competencia, que abarca la concentración del mercado, el análisis de mapas de calor, los principales actores y los desarrollos recientes para el mercado de dispositivos ORL.

- Perfiles detallados de las empresas

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias