Mercado de equipos de fabricación de semiconductores: mapeo competitivo y perspectivas estratégicas para 2031

Tamaño y pronóstico del mercado de equipos de fabricación de semiconductores (2021-2031), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tipo de equipo (equipos de fabricación de obleas, equipos de ensamblaje y empaquetado, equipos de prueba y otros); uso final (planta/fundición de fabricación de semiconductores, fabricación de electrónica de semiconductores y centro de pruebas); dimensión (2D, 2.5D y 3D); y geografía.

- Estado : Datos publicados

- Código de informe : TIPEL00002159

- Categoría : Electrónica y semiconductores

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : June 20, 2025

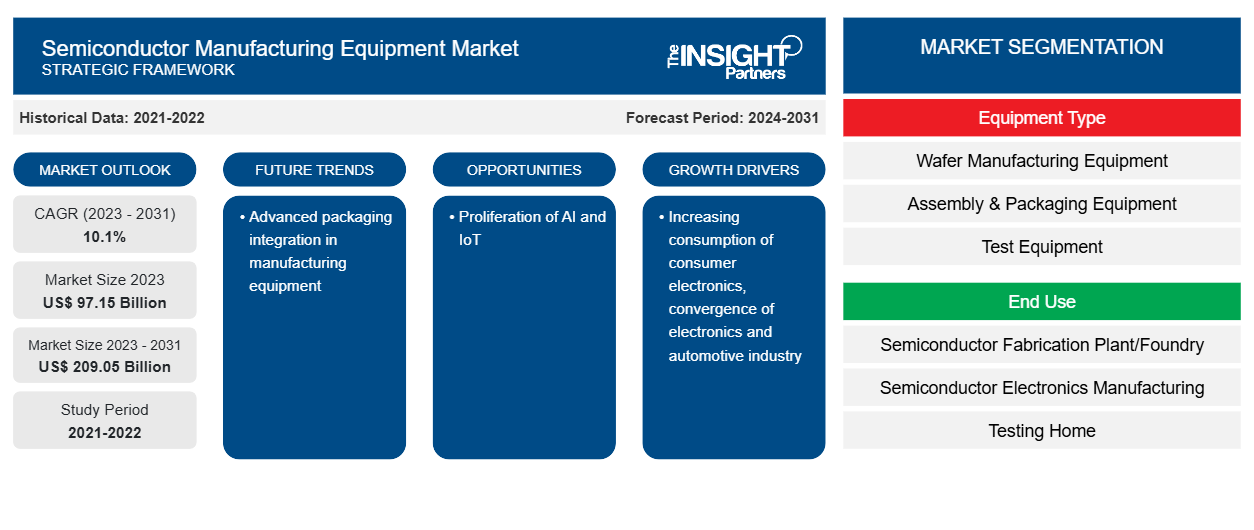

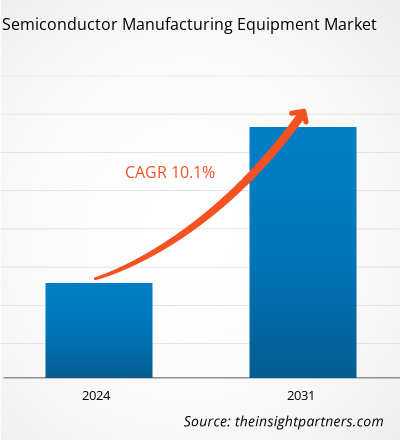

Se espera que el tamaño del mercado de equipos de fabricación de semiconductores crezca de US$ 97,15 mil millones en 2023 a US$ 209,05 mil millones en 2031; se estima que crecerá a una CAGR del 10,1% entre 2023 y 2031. Es probable que la integración avanzada de empaquetado en los equipos de fabricación siga siendo una tendencia clave en el mercado de equipos de fabricación de semiconductores.

Análisis del mercado de equipos de fabricación de semiconductores

Este mercado de equipos de fabricación de semiconductores abarca varios actores, incluidos fabricantes de equipos de semiconductores, compañías de capital, fabricantes de herramientas, compañías de metrología y proveedores de equipos de semiconductores usados. Los fabricantes de equipos de semiconductores están a la vanguardia del desarrollo de equipos de vanguardia utilizados en la fabricación de semiconductores. Estas empresas diseñan y producen herramientas que permiten varias etapas de fabricación de semiconductores, como litografía, grabado, deposición y prueba de obleas. Sus innovaciones impulsan los avances en la tecnología de semiconductores y permiten la producción de chips más pequeños, más rápidos y más potentes. Las compañías de capital de semiconductores desempeñan un papel vital al proporcionar recursos financieros e inversiones a los fabricantes de maquinaria y proveedores de equipos de semiconductores. Estas empresas reconocen la importancia de la industria de semiconductores y su potencial de crecimiento, y contribuyen activamente al desarrollo del mercado. Los fabricantes de herramientas para semiconductores son empresas especializadas que producen herramientas y equipos específicos utilizados en la fabricación de semiconductores. Estas herramientas incluyen sistemas de procesamiento de obleas, equipos de metrología, equipos de empaquetado y soluciones de prueba. Trabajan en estrecha colaboración con los fabricantes de semiconductores para satisfacer sus requisitos específicos y garantizar la calidad y la eficiencia del proceso de fabricación.

Descripción general del mercado de equipos de fabricación de semiconductores

El mercado de equipos de fabricación de semiconductores desempeña un papel fundamental en el apoyo a la producción de semiconductores, incluidas las empresas de fabricación de circuitos integrados (CI), que son la columna vertebral de los dispositivos electrónicos modernos. Los equipos de fabricación de semiconductores son las máquinas de procesamiento que se utilizan para formar una variedad de circuitos eléctricos e integrados (CI). El crecimiento de la telefonía, las computadoras, la biotecnología, la tecnología militar, la aviación, la energía renovable y otros campos es posible gracias a los semiconductores, que son una parte crucial de los equipos electrónicos. Los circuitos, los chips de memoria, los chips de CI y una amplia gama de otros productos se fabrican utilizando equipos para la fabricación de semiconductores.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de equipos de fabricación de semiconductores: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de equipos de fabricación de semiconductores

El aumento del consumo de productos electrónicos favorece el crecimiento del mercado

El aumento del consumo de productos electrónicos de consumo es un factor importante para el crecimiento del mercado de equipos de fabricación de semiconductores. Los productos electrónicos de consumo, incluidos los teléfonos inteligentes, las tabletas, los ordenadores portátiles, los electrodomésticos inteligentes y los dispositivos portátiles, se han convertido en parte integral de la vida de las personas, impulsando la demanda de chips semiconductores avanzados. A medida que los productos electrónicos de consumo evolucionan con nuevas características, mayor rendimiento y mayor conectividad, los fabricantes de semiconductores se enfrentan al desafío de satisfacer estas demandas. Esto requiere la adopción de procesos y equipos de fabricación avanzados para producir chips más pequeños, más potentes y energéticamente eficientes. Los fabricantes de equipos de semiconductores desempeñan un papel crucial para abordar esta demanda. Desarrollan y proporcionan equipos y herramientas innovadores que permiten la producción de estos chips avanzados. Por ejemplo, los sistemas de litografía, que utilizan tecnología óptica o EUV (ultravioleta extremo), se utilizan para diseñar circuitos complejos en obleas. Los equipos de grabado ayudan a eliminar material con precisión, mientras que las herramientas de deposición permiten la deposición controlada de películas delgadas en las superficies de las obleas. Estos avances en los equipos permiten a los fabricantes de semiconductores fabricar transistores más pequeños y aumentar la densidad de chips, lo que da como resultado dispositivos de mayor rendimiento.

Proliferación de la IA y la IoT: una oportunidad en el mercado de equipos de fabricación de semiconductores

La IAoT en la industria manufacturera se refiere a la intersección de la IoT con la IA. La IoT con IA permite que los equipos de semiconductores examinen datos de forma independiente, los analicen y tomen decisiones sin intervención humana. Además, empresas como SAP, IBM y PDF Solutions han unido fuerzas para desarrollar soluciones innovadoras que aprovechan la Internet de las cosas (IoT), las soluciones de fabricación y las tecnologías de IA para abordar los puntos débiles de la industria de los semiconductores.

Informe de mercado de equipos de fabricación de semiconductores Análisis de segmentación

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de equipos de fabricación de semiconductores son el tipo de equipo, el uso final y la dimensión.

- Según el tipo de equipo, el mercado de equipos de fabricación de semiconductores se segmenta en equipos de fabricación de obleas, equipos de ensamblaje y empaquetado, equipos de prueba y otros.

- Según el uso final, el mercado de equipos de fabricación de semiconductores se segmenta en planta/fundición de fabricación de semiconductores , fabricación de productos electrónicos de semiconductores y centros de pruebas.

- Según la dimensión, el mercado de equipos de fabricación de semiconductores se segmenta en 2D, 2,5D y 3D.

Análisis de la cuota de mercado de equipos de fabricación de semiconductores por geografía

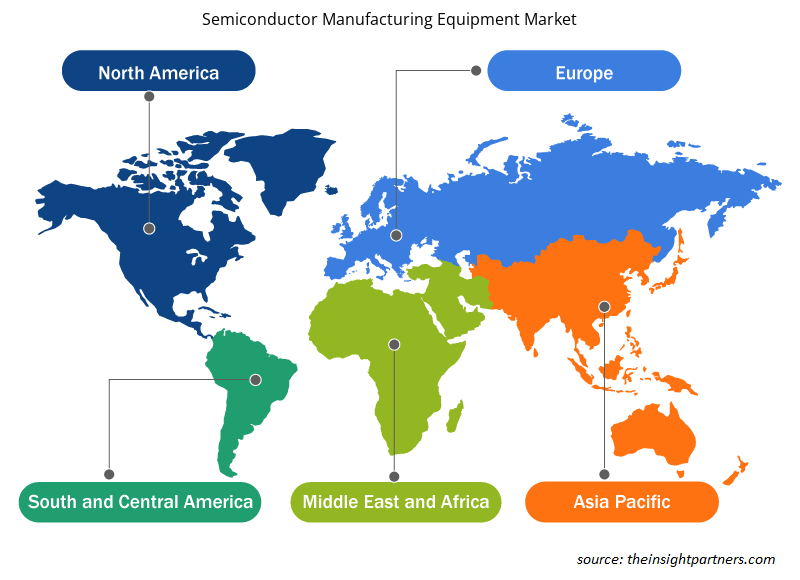

- El mercado de equipos de fabricación de semiconductores está segmentado en cinco regiones principales: América del Norte, Europa, Asia Pacífico (APAC), Oriente Medio y África (MEA) y América del Sur y Central. Asia Pacífico dominó el mercado en 2023.

- La región de Asia Pacífico cuenta con algunos de los mayores fabricantes de chips del mundo. Estas empresas, a menudo denominadas "los mayores fabricantes de chips", impulsan la demanda de equipos de fabricación de semiconductores. Sus instalaciones de producción a gran escala requieren equipos y tecnologías avanzados para satisfacer las crecientes necesidades de diversas industrias, incluidas la electrónica de consumo, la automoción y las telecomunicaciones. La región ha sido testigo de un rápido crecimiento en el consumo de productos electrónicos de consumo. Con una población en aumento y un aumento de los ingresos disponibles, los países de la región de Asia Pacífico se han convertido en importantes mercados para teléfonos inteligentes, tabletas, computadoras portátiles y otros dispositivos electrónicos. Este aumento de la demanda de productos electrónicos de consumo se traduce directamente en una mayor demanda de chips semiconductores, lo que impulsa la necesidad de equipos de fabricación de semiconductores.

Perspectivas regionales del mercado de equipos de fabricación de semiconductores

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de equipos de fabricación de semiconductores durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de equipos de fabricación de semiconductores en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de equipos de fabricación de semiconductores

Alcance del informe de mercado de equipos de fabricación de semiconductores

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2023 | US$ 97,15 mil millones |

| Tamaño del mercado en 2031 | US$ 209.05 mil millones |

| CAGR global (2023 - 2031) | 10,1% |

| Datos históricos | 2021-2022 |

| Período de pronóstico | 2024-2031 |

| Segmentos cubiertos |

Por tipo de equipo

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de equipos de fabricación de semiconductores: comprensión de su impacto en la dinámica empresarial

El mercado de equipos de fabricación de semiconductores está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de equipos de fabricación de semiconductores son:

- Corporación Advantest

- Materiales aplicados, Inc.

- ASML Holding NV

- Corporación de alta tecnología Hitachi

- Corporación KLA

- Corporación de investigación Lam

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de equipos de fabricación de semiconductores

Noticias y desarrollos recientes del mercado de equipos de fabricación de semiconductores

El mercado de seguros entre pares se evalúa mediante la recopilación de datos cualitativos y cuantitativos posteriores a la investigación primaria y secundaria, que incluye publicaciones corporativas importantes, datos de asociaciones y bases de datos. A continuación, se incluye una lista de los avances en el mercado de equipos de fabricación de semiconductores:

- En abril de 2023, Hitachi High-Tech Corporation anunció planes para construir una nueva planta de producción en el área de Kasado de la ciudad de Kudamatsu, prefectura de Yamaguchi, con miras a aumentar la capacidad de producción de sistemas de grabado para su negocio de equipos de fabricación de semiconductores, cuya producción está programada para comenzar en el año fiscal 2025.

(Fuente: Hitachi, Nota de prensa)

- En octubre de 2023, Canon anunció el lanzamiento del equipo de fabricación de semiconductores por nanoimpresión FPA-1200NZ2C, que ejecuta la transferencia de patrones de circuitos, el proceso de fabricación de semiconductores más importante. El nuevo producto emplea una tecnología de control ambiental recientemente desarrollada que suprime la contaminación con partículas finas en el equipo.

(Fuente: Canon, Nota de prensa)

Informe sobre el mercado de equipos de fabricación de semiconductores: cobertura y resultados

El informe "Tamaño y pronóstico del mercado de equipos de fabricación de semiconductores (2021-2031)" proporciona un análisis detallado del mercado que cubre las áreas mencionadas a continuación:

- Tamaño del mercado y pronóstico a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Dinámica del mercado, como impulsores, restricciones y oportunidades clave

- Principales tendencias futuras

- Análisis detallado de las cinco fuerzas de Porter y PEST y FODA

- Análisis del mercado global y regional que cubre las tendencias clave del mercado, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama de la industria y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes

- Perfiles detallados de empresas

Naveen es un experimentado profesional en investigación de mercados y consultoría con más de 9 años de experiencia en proyectos personalizados, sindicados y de consultoría. Actualmente se desempeña como Vicepresidente Asociado, donde ha gestionado con éxito a las partes interesadas en toda la cadena de valor del proyecto y ha redactado más de 100 informes de investigación y más de 30 proyectos de consultoría. Su trabajo abarca proyectos industriales y gubernamentales, contribuyendo significativamente al éxito de los clientes y a la toma de decisiones basada en datos.

Naveen es licenciado en Ingeniería Electrónica y Comunicaciones por la VTU (Karnataka) y tiene un MBA en Marketing y Operaciones por la Universidad de Manipal. Ha sido miembro activo del IEEE durante 9 años, participando en conferencias, simposios técnicos y realizando voluntariado tanto a nivel de sección como regional. Antes de su puesto actual, trabajó como Consultor Estratégico Asociado en IndustryARC y como Consultor de Servidores Industriales en Hewlett Packard (HP Global).

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias