Crecimiento, tamaño y pronóstico del mercado de carburo de silicio hasta 2034

Tamaño del mercado y pronósticos del carburo de silicio (2021-2034), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tipo (carburo de silicio negro y carburo de silicio verde) e industria de uso final (automotriz, aeroespacial y aviación, militar y defensa, electrónica y semiconductores, médico y sanitario, acero y otros), y geografía (América del Norte, Europa, Asia Pacífico y América del Sur y Central).

- Estado : Datos publicados

- Código de informe : TIPRE00003694

- Categoría : Productos químicos y materiales

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : June 10, 2026

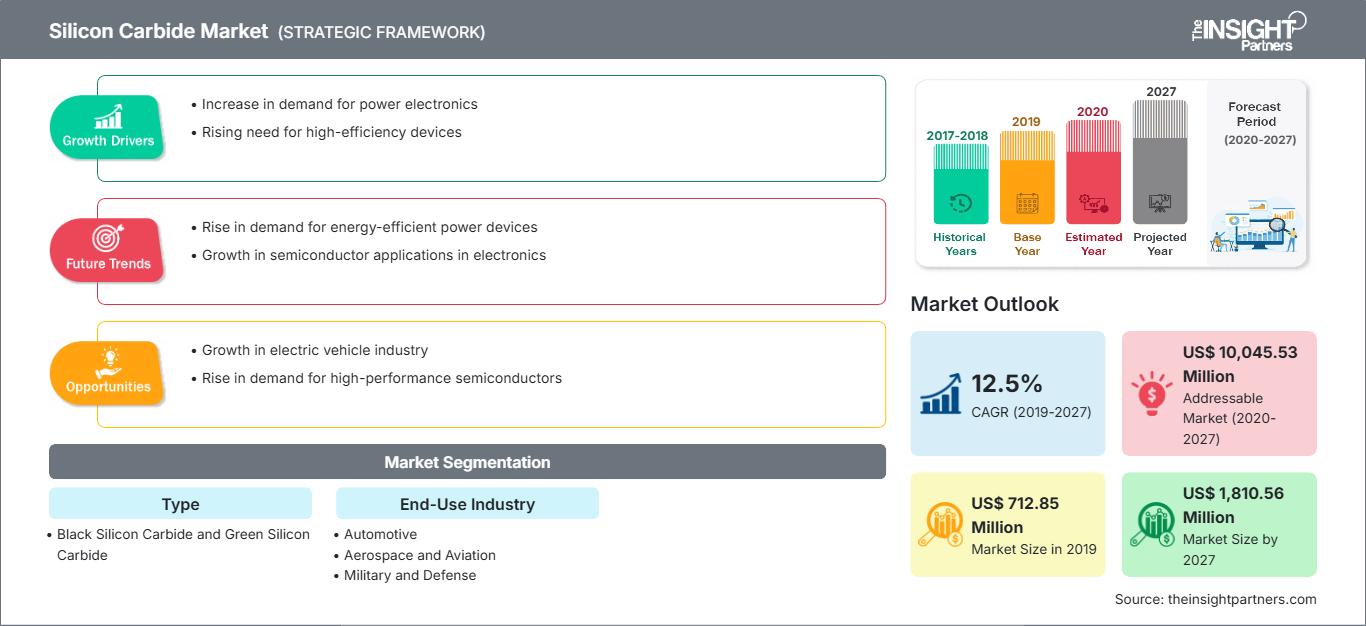

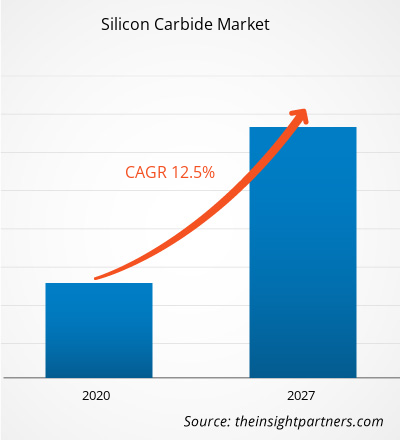

Se prevé que el mercado mundial de carburo de silicio alcance los 29.600 millones de dólares estadounidenses en 2034, frente a los 3.930 millones de dólares estadounidenses de 2025. Se espera que el mercado registre una tasa de crecimiento anual compuesta (CAGR) del 25,17% durante el período de previsión 2026-2034.

Entre las principales dinámicas del mercado se incluyen un mayor interés global en la eficiencia energética en la electrónica de potencia, una creciente demanda por parte de los consumidores y las autoridades reguladoras de vehículos eléctricos de largo alcance, y un importante cambio hacia la infraestructura inalámbrica 5G de alta frecuencia. Además, se espera que el mercado se beneficie de la creciente adopción de sistemas de energía renovable, la expansión de la automatización industrial en las economías emergentes y la creciente incorporación de semiconductores basados en SiC en segmentos de alto valor como el aeroespacial, la defensa y las estaciones de carga rápida.

Análisis del mercado del carburo de silicio

El análisis del mercado del carburo de silicio muestra una tendencia hacia módulos de potencia de alto rendimiento, ya que las industrias priorizan la conductividad térmica y la eficiencia de banda prohibida ancha. El mercado se está diversificando hacia los abrasivos industriales tradicionales que utilizan SiC negro y los mercados de sustratos de grado electrónico de alto crecimiento que utilizan SiC verde de alta pureza. Están surgiendo oportunidades estratégicas en la electrificación de los sistemas de propulsión automotriz, donde la capacidad del SiC para operar a temperaturas y voltajes más altos en comparación con las alternativas de silicio ofrece una clara ventaja competitiva al reducir el consumo de batería. El análisis también señala que la expansión del mercado depende de la consistencia en el rendimiento de las obleas y la ampliación de la capacidad de fabricación de 200 mm. La diferenciación competitiva ahora destaca en función de la fiabilidad técnica, la pureza del material y la capacidad de asegurar acuerdos de suministro a largo plazo con los fabricantes de equipos originales (OEM) de la industria automotriz. Este enfoque ayuda a los fabricantes de dispositivos integrados a mantener precios estables en un mercado con altas barreras de entrada de capital.

Descripción general del mercado del carburo de silicio

Los semiconductores de potencia han evolucionado de componentes industriales especializados a elementos clave para la transición energética verde. El mercado incluye MOSFET de SiC, diodos de barrera Schottky y módulos especializados para inversores de tracción de alta potencia. Tanto los gigantes mundiales de semiconductores como las fundiciones de obleas especializadas compiten en este mercado, utilizando técnicas avanzadas de crecimiento de cristales como el transporte físico de vapor. La creciente demanda de infraestructura de carga rápida y conversión de energía eficiente en las economías tecnológicamente avanzadas de Norteamérica y Europa ha impulsado la popularidad del SiC como una solución fundamental para la descarbonización. Asia-Pacífico lidera en ingresos gracias a sus consolidados centros de fabricación de electrónica y la agresiva adopción de vehículos eléctricos, mientras que Norteamérica avanza en la innovación en ciencia de materiales y aplicaciones aeroespaciales. El mercado estadounidense está altamente desarrollado, impulsado por las inversiones federales en las cadenas de suministro nacionales de semiconductores y la presencia de innovadores líderes en SiC. La competencia entre marcas está impulsando transiciones a tamaños de oblea más grandes y la inclusión del SiC en diversas aplicaciones como inversores fotovoltaicos y tracción ferroviaria.

Personaliza este informe para adaptarlo a tus necesidades.

Obtén PERSONALIZACIÓN GRATUITAMercado del carburo de silicio: Perspectivas estratégicas

-

Descubra las principales tendencias del mercado que se recogen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcan desde tendencias de mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado del carburo de silicio

Factores que impulsan el mercado:

- Propiedades térmicas y eléctricas superiores: El carburo de silicio posee una alta conductividad térmica y una amplia banda prohibida, lo que permite que los dispositivos operen a frecuencias y temperaturas mucho más elevadas que los del silicio tradicional. Esta eficiencia impulsa su popularidad en la electrónica de potencia compacta.

- Adopción acelerada de vehículos eléctricos: La transición a arquitecturas de vehículos eléctricos de 800 V requiere inversores basados en SiC para lograr una carga más rápida y una mayor autonomía. A medida que los fabricantes de automóviles eliminan gradualmente los motores de combustión interna, la demanda de SiC sigue experimentando un crecimiento masivo.

- Expansión acelerada de las energías renovables y el 5G: El despliegue de inversores solares fotovoltaicos y estaciones base 5G requiere una gestión eficiente de la energía en entornos adversos. Esto se evidencia especialmente en la rápida adopción de módulos de potencia de SiC en regiones como Asia-Pacífico y Europa.

Oportunidades de mercado:

- Expansión a la producción de obleas de 200 mm: Pasar de obleas de 150 mm a obleas de 200 mm ofrece importantes oportunidades para reducir el coste por chip y aumentar la producción total para aplicaciones automotrices e industriales de alto volumen.

- Crecimiento de los centros de datos ecológicos: la formación de alianzas estratégicas entre los proveedores de SiC y los proveedores de infraestructura en la nube puede facilitar el acceso a segmentos de alto margen, donde la reducción de los costes de refrigeración y el consumo de energía es una prioridad absoluta.

- Diversificación hacia el sector aeroespacial y de defensa: Existe una creciente oportunidad para que los fabricantes apunten a la alta fiabilidad mediante certificaciones para componentes resistentes a la radiación y a temperaturas extremas, como se ha visto en las recientes ampliaciones de misiones satelitales y de espacio profundo.

Análisis de segmentación del informe de mercado del carburo de silicio

Se analiza la cuota de mercado del carburo de silicio en diversos segmentos para comprender mejor su estructura, potencial de crecimiento y tendencias emergentes. A continuación, se presenta el enfoque de segmentación estándar utilizado en la mayoría de los informes del sector:

Por tipo:

- Carburo de silicio negro: Se utiliza principalmente por su alta dureza y propiedades abrasivas. Es la opción preferida para el rectificado de metales no ferrosos, piedra y refractarios de alta resistencia en las industrias siderúrgica y de la construcción.

- Carburo de silicio verde: Se caracteriza por su mayor pureza y conductividad térmica superior. Su uso se está extendiendo para el rectificado de precisión de aleaciones duras y como material fundamental para componentes electrónicos y semiconductores de alta gama.

Por sector de uso final:

- Automoción: El segmento de mayor crecimiento, impulsado por la integración de SiC en inversores de tracción para vehículos eléctricos, cargadores a bordo y convertidores CC-CC.

- Electrónica y semiconductores: Un factor clave para la producción de SiC de alta pureza, utilizado en infraestructuras 5G, fuentes de alimentación y dispositivos de comunicación de alta frecuencia.

- Industria aeroespacial y aeronáutica: Se utiliza para componentes de motores ligeros y resistentes al calor, así como para sistemas de gestión de energía que deben soportar condiciones atmosféricas extremas.

- Uso militar y de defensa: Se emplea en blindajes, sistemas de radar y sistemas láser de alta potencia debido a su extrema durabilidad y estabilidad térmica.

- Acero: Un segmento tradicional pero estable donde el SiC actúa como desoxidante y material refractario de alta temperatura en los revestimientos de hornos.

- Sector médico y sanitario: Un nicho de mercado emergente para implantes recubiertos de SiC y fuentes de alimentación de alto voltaje para equipos de diagnóstico por imagen como resonancia magnética y tomografía computarizada.

Por geografía:

- América del norte

- Europa

- Asia Pacífico

- América del Sur y Central

- Oriente Medio y África

Alcance del informe de mercado del carburo de silicio

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | 3.930 millones de dólares estadounidenses |

| Tamaño del mercado para 2034 | 29.600 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesta global (2026 - 2034) | 25,17% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

| Segmentos cubiertos |

Por tipo

|

| Regiones y países incluidos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los actores del mercado del carburo de silicio: comprender su impacto en la dinámica empresarial.

El mercado del carburo de silicio está experimentando un rápido crecimiento, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor concienciación sobre los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

Análisis de la cuota de mercado del carburo de silicio por región geográfica

Se prevé que la región de Asia-Pacífico experimente el mayor crecimiento en los próximos años. Los mercados emergentes de América del Sur y Central, Oriente Medio y África también cuentan con numerosas oportunidades sin explotar para la modernización industrial y la expansión de la infraestructura de energías renovables.

El mercado del carburo de silicio está experimentando una transformación significativa, pasando de ser un material industrial especializado a un semiconductor global de alto valor, esencial para la transición energética. El crecimiento se ve impulsado por la creciente popularidad de los vehículos eléctricos, el aumento de la demanda de energías renovables y la expansión del sector de las telecomunicaciones de alta velocidad. A continuación, se presenta un resumen de la cuota de mercado y las tendencias por región:

América del norte

- Cuota de mercado: Un segmento tecnológicamente avanzado, impulsado por la innovación aeroespacial y las inversiones federales en las cadenas de suministro nacionales.

-

Factores clave:

- Creciente preferencia de los consumidores por los vehículos eléctricos de largo alcance y la electrónica de potencia de alta eficiencia.

- Integración generalizada del SiC en los sistemas de defensa y comunicación por satélite.

- Mayor producción nacional de sustratos de SiC por parte de empresas líderes del sector.

- Tendencias: Aumento de la fabricación de obleas de 200 mm y la exitosa adopción de SiC en sistemas residenciales de almacenamiento solar para atraer a segmentos demográficos preocupados por el ahorro energético.

Europa

- Cuota de mercado: Posee una participación significativa a nivel mundial, gracias a la sólida base industrial del sector automotriz en Alemania, Francia e Italia.

-

Factores clave:

- Alta producción nacional de vehículos eléctricos de lujo y de alto rendimiento.

- Marcos regulatorios establecidos para la reducción de las emisiones de carbono industriales y la eficiencia energética.

- Sólido apoyo gubernamental a la autonomía de la cadena de suministro regional de semiconductores.

- Tendencias: Se observa un cambio estratégico hacia la priorización del SiC para redes eléctricas industriales de alta potencia y redes ferroviarias. Asimismo, se presta cada vez más atención a los procesos de fabricación sostenibles para cumplir con las normas medioambientales europeas.

Asia-Pacífico

- Cuota de mercado: La región de mayor crecimiento, con China, Japón y Corea del Sur como principales productores de vehículos eléctricos y fabricantes de productos electrónicos.

-

Factores clave:

- Existe una enorme base de consumidores que buscan movilidad eléctrica asequible y de alto rendimiento.

- Las iniciativas respaldadas por el gobierno se centraron en el despliegue de la tecnología 5G y la infraestructura de ciudades inteligentes.

- La rápida industrialización ha propiciado una preferencia por el SiC en los accionamientos de motores industriales de alta eficiencia.

- Tendencias: Fuerte dependencia de la integración vertical y los contratos B2B para las obleas de SiC utilizadas en las industrias de electrónica de consumo y energías renovables.

América del Sur y Central

- Cuota de mercado: Mercado emergente con una industria en crecimiento en países como Brasil y Chile.

-

Factores clave:

- Aumentar la concienciación sobre las ventajas de ahorro energético del SiC en la automatización industrial.

- Modernización de las redes eléctricas para incorporar fuentes de energía renovables.

- Creciente interés en el ensamblaje de vehículos eléctricos y la fabricación localizada de componentes.

- Tendencias: Crecimiento de los proyectos de energías renovables y la introducción de convertidores de potencia basados en SiC para diferenciarse de la infraestructura más antigua basada en silicio.

Oriente Medio y África

- Cuota de mercado: Mercado en desarrollo con profundas raíces en la industria pesada, en transición hacia la adopción formalizada de alta tecnología.

-

Factores clave:

- La presencia tradicional de la metalurgia y la minería exige el uso de materiales refractarios de alta durabilidad.

- Alta demanda de sistemas eficientes de conversión de energía solar en climas áridos de altas temperaturas.

- Inversiones estratégicas en programas de diversificación económica para impulsar la manufactura centrada en la tecnología.

- Tendencias: Implementación de tecnologías de desalinización y energía solar basadas en SiC, junto con un enfoque en materiales de alta durabilidad para el sector del petróleo y el gas.

Alta densidad de mercado y competencia

La competencia se está intensificando debido a la presencia de líderes consolidados como Wolfspeed, Inc., STMicroelectronics e Infineon Technologies AG. Expertos regionales en materiales y empresas especializadas como ROHM Co., Ltd. y ON Semiconductor, junto con innovadores como Coherent Corp. y Fuji Electric, también contribuyen a un panorama de mercado diverso y en rápida expansión.

Este entorno competitivo impulsa a los proveedores a diferenciarse a través de:

- La estrategia de premiumización y el posicionamiento funcional de la marca convierten al carburo de silicio en una alternativa técnica superior al silicio tradicional, al destacar su mayor conductividad térmica, eficiencia energética y propiedades de banda prohibida ancha para las industrias centradas en la tecnología.

- Los productos de carburo de silicio ahora incluyen más que simples obleas en bruto. Las empresas ofrecen módulos de potencia integrados, MOSFET de grado automotriz y polvos de SiC verde de alta pureza para recubrimientos industriales especializados.

- Los productores gestionan toda la cadena de suministro, desde el crecimiento de los cristales hasta la fabricación de los dispositivos. Este enfoque garantiza la calidad, asegura el suministro para los clientes del sector automotriz y cumple con estrictos estándares de rendimiento.

- Las nuevas tecnologías de procesamiento, como el corte de obleas asistido por láser y la inspección automatizada de defectos, ayudan a crear sustratos de SiC de alta calidad que se utilizan en infraestructuras críticas en todo el mundo.

Oportunidades y movimientos estratégicos

- Colaborar con proveedores de primer nivel del sector automotriz y operadores de redes de carga de vehículos eléctricos para aprovechar la creciente demanda de componentes electrónicos de alta tensión en los mercados de Asia-Pacífico y Norteamérica.

- Incorporar procesos de fabricación neutros en carbono y operaciones de fabricación energéticamente eficientes para atraer a inversores y socios corporativos con conciencia ambiental que buscan componentes tecnológicos sostenibles.

Las principales empresas que operan en el mercado del carburo de silicio son:

- Fiven ASA

- AGSCO Corp

- Carborundo Universal Limitada

- ESD-SIC

- ESK-SIC GmbH

- Futong Industry Co. Limited

- Electro Abrasives, LLC

- Molinos de Washington

- Tifor BV

- Grindwell Norton Ltd.

Descargo de responsabilidad: Las empresas mencionadas anteriormente no están clasificadas en ningún orden en particular.

Noticias y novedades del mercado del carburo de silicio

- En abril de 2026, Coherent Corp. (NYSE: COHR), líder mundial en fotónica, anunció avances en sus capacidades de epitaxia de carburo de silicio (SiC), lo que permite la fabricación de dispositivos de potencia de hasta 10 kV para centros de datos de IA de próxima generación y aplicaciones de energía industrial.

- En agosto de 2025, Mona Neubaur, ministra de Asuntos Económicos y Protección Climática de Renania del Norte-Westfalia, anunció la aprobación de la financiación para el proyecto RECOSiC, un hito para las tecnologías clave sostenibles y para la transformación estructural de la región minera de Renania. En Frechen, ESK-SIC GmbH, filial del Grupo Schunk, está construyendo la primera fábrica de carburo de silicio del mundo que opera íntegramente según los principios de la economía circular. Este proyecto europeo emblemático para la industria sostenible en Renania del Norte-Westfalia cuenta con una financiación de 30 millones de euros procedentes del Fondo para una Transición Justa (FTJ) de la Unión Europea.

Cobertura y entregables del informe de mercado del carburo de silicio

El informe "Tamaño y pronóstico del mercado del carburo de silicio (2021-2034)" proporciona un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño y pronóstico del mercado de carburo de silicio a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos en el alcance.

- Tendencias del mercado del carburo de silicio, así como la dinámica del mercado, tales como los factores impulsores, las limitaciones y las oportunidades clave.

- Análisis detallado PEST y FODA

- Análisis del mercado del carburo de silicio que abarca las principales tendencias del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y de la competencia, que abarca la concentración del mercado, el análisis mediante mapas de calor, los principales actores y los desarrollos recientes en el mercado del carburo de silicio.

- Perfiles detallados de las empresas

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias