Películas adhesivas termoplásticas Crecimiento del mercado, tamaño, participación, tendencias, análisis de actores clave y pronóstico hasta 2030

Tamaño y pronósticos del mercado de películas adhesivas termoplásticas (2020-2030), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por material (polietileno, poliamida, poliuretano termoplástico, poliéster, polipropileno, poliolefinas, copoliamidas, copoliésteres y otros); tecnología (película fundida y película soplada); aplicación (películas de membrana, películas de barrera y películas opacas); uso final (textil, automoción, electricidad y electrónica, medicina, protección balística, construcción híbrida ligera y otros).

- Estado : Publicada

- Código de informe : TIPRE00030052

- Categoría : Productos químicos y materiales

- Número de páginas : 194

- Formatos de informe disponibles :

- Fecha de última actualización : June 12, 2024

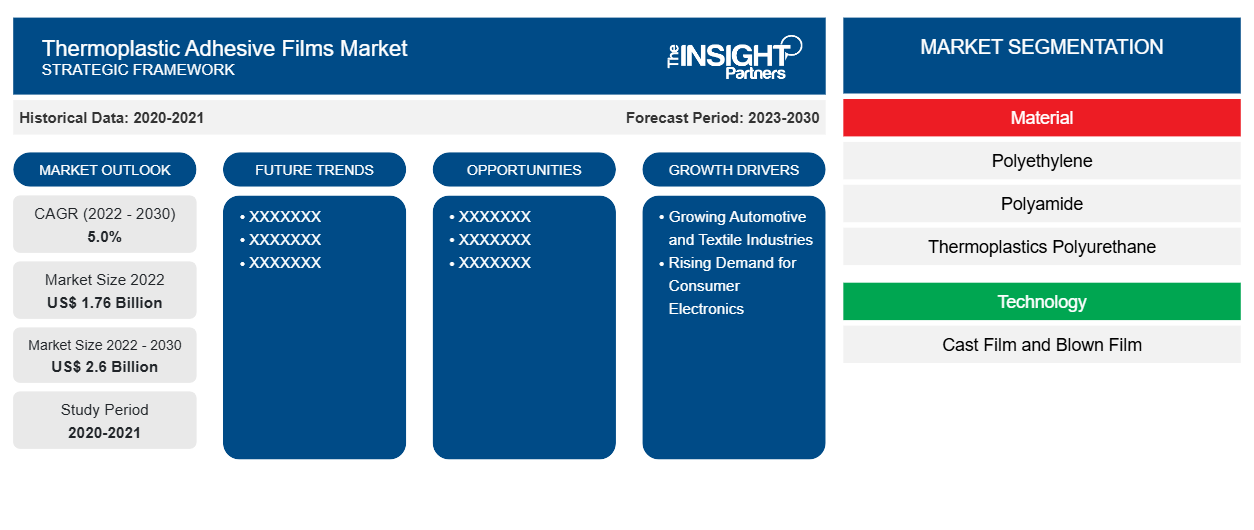

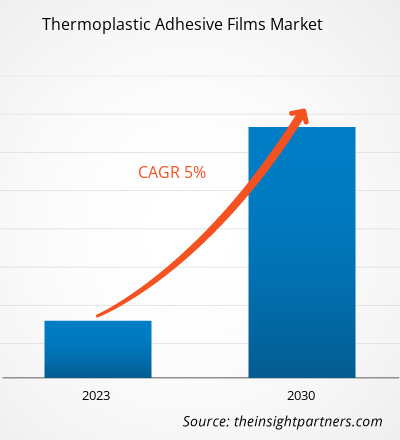

[Informe de investigación] El tamaño del mercado de películas adhesivas termoplásticas se valoró en US$ 1.757,01 millones en 2022 y se espera que alcance los US$ 2.599,37 millones para 2030; se estima que registrará una CAGR del 5,0% de 2022 a 2030.

ANÁLISIS DE MERCADO

Las películas adhesivas termoplásticas sirven para múltiples propósitos, entre ellos, unir tejidos elásticos en textiles, barreras protectoras en componentes médicos y automotrices y unir materiales incompatibles en la electrónica. La producción de películas adhesivas termoplásticas generalmente implica la formulación del producto, la extrusión, el recubrimiento, el corte y el bobinado, y el almacenamiento. Los principales actores del mercado fabrican películas adhesivas termoplásticas mediante tecnología de extrusión, en particular la extrusión de películas planas y sopladas. El uso de películas adhesivas termoplásticas está impulsado principalmente por varias industrias de uso final, entre ellas la automotriz, la protección balística, la textil, los compuestos avanzados, la eléctrica y electrónica, y la médica.

IMPULSORES DEL CRECIMIENTO Y DESAFÍOS

El crecimiento de las industrias automotriz y textil y la creciente demanda de productos electrónicos de consumo son los factores que impulsan el mercado de películas adhesivas termoplásticas . La industria de la electrónica de consumo está experimentando un aumento significativo debido al uso cada vez mayor de dispositivos electrónicos, como teléfonos inteligentes, computadoras portátiles y otros productos electrónicos. Se han convertido en una necesidad en el mundo tecnológico. Las películas adhesivas termoplásticas se utilizan ampliamente en varios productos electrónicos de consumo, como teléfonos celulares y computadoras portátiles. La demanda de varios productos electrónicos está aumentando con la expansión constante de la industria de la electrónica de consumo. Se espera que la creciente utilización de teléfonos inteligentes, computadoras portátiles y otros dispositivos impulse la aplicación de sistemas adhesivos para fabricar componentes centrales. La complejidad de los dispositivos electrónicos ha aumentado junto con la miniaturización de los componentes electrónicos. Los diseños electrónicos sofisticados requieren una alta fuerza de unión y un área de adhesión pequeña, que ofrecen las películas adhesivas termoplásticas. Por lo tanto, la creciente industria electrónica en todo el mundo está impulsando la demanda de películas adhesivas termoplásticas. Los componentes híbridos livianos y los compuestos avanzados se utilizan ampliamente en las industrias automotriz y aeroespacial para reducir el peso y mejorar la funcionalidad de los componentes. Las películas adhesivas termoplásticas se utilizan para fabricar compuestos de alto rendimiento y estructuras de núcleo de panal. Por lo tanto, la industria automotriz y textil global está impulsando el mercado de películas adhesivas termoplásticas. La volatilidad de los precios de las materias primas utilizadas en la fabricación de películas adhesivas termoplásticas plantea un desafío para el mercado de películas adhesivas termoplásticas. La interrupción en el transporte y la cadena de suministro, el aumento de la demanda de petróleo crudo, la inflación en los precios de las materias primas y el suministro limitado de materias primas causado por la pandemia de COVID-19 aumentan los precios de los productos derivados del petróleo. El aumento de los precios del petróleo crudo debido a las condiciones económicas globales fluctuantes está aumentando los precios de las resinas. Por lo tanto, la fluctuación en los precios de las materias primas frena el crecimiento del mercado de películas adhesivas termoplásticas.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de películas adhesivas termoplásticas: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

SEGMENTACIÓN Y ALCANCE DEL INFORME

El "Análisis del mercado mundial de películas adhesivas termoplásticas hasta 2030" es un estudio especializado y profundo con un enfoque significativo en las tendencias del mercado global y las oportunidades de crecimiento. El informe tiene como objetivo proporcionar una descripción general del mercado global con una segmentación detallada del mercado en función del material, la aplicación, la tecnología, el uso final y la geografía. El informe proporciona estadísticas clave sobre el consumo de películas adhesivas termoplásticas en todo el mundo, junto con su demanda en las principales regiones y países. Además, el informe proporciona una evaluación cualitativa de varios factores que afectan el desempeño del mercado de películas adhesivas termoplásticas en las principales regiones y países. También incluye un análisis integral de los principales actores en el mercado de películas adhesivas termoplásticas y sus desarrollos estratégicos clave. También se incluye un análisis de la dinámica del mercado para ayudar a identificar los factores impulsores clave, las tendencias del mercado y las oportunidades lucrativas que, a su vez, ayudarían a identificar los principales bolsillos de ingresos.

El análisis del ecosistema y el análisis de las cinco fuerzas de Porter proporcionan una visión de 360 grados del mercado global de películas adhesivas termoplásticas, lo que ayuda a comprender toda la cadena de suministro y varios factores que afectan el crecimiento del mercado.

ANÁLISIS SEGMENTAL

El mercado mundial de películas adhesivas termoplásticas está segmentado en función del material, la tecnología, la aplicación y el uso final. Según el material, el mercado de películas adhesivas termoplásticas se segmenta en polietileno, poliamida , poliuretano termoplástico, poliéster, polipropileno, poliolefinas, copoliamidas, copoliésteres y otros. Según la tecnología, el mercado se bifurca en película fundida y película soplada. Según la aplicación, el mercado de películas adhesivas termoplásticas se segmenta en películas de membrana, películas de barrera y películas opacas. Según el uso final, el mercado se segmenta en textiles, automoción, electricidad y electrónica, medicina, protección balística , construcción híbrida ligera y otros. Según el material, el segmento de poliuretano termoplástico representó una parte importante del mercado de películas adhesivas termoplásticas en 2022. El poliuretano termoplástico se utiliza ampliamente en la formulación de películas adhesivas, ya que tiene una fuerza de unión excepcional. Estas películas pueden crear uniones robustas y duraderas en una amplia gama de sustratos, lo que las hace esenciales en aplicaciones donde la adhesión confiable es primordial. El poliéster es un polímero sintético que generalmente se deriva del petróleo. Es un material versátil conocido por su fuerza, durabilidad y resistencia a varios factores ambientales. Según la tecnología, el segmento de películas fundidas representó una parte importante del mercado en 2022. El proceso de extrusión de películas fundidas está ganando popularidad en todo el mundo debido al aumento en la adopción de este proceso por parte de los fabricantes de películas adhesivas termoplásticas. La tecnología de película soplada puede fabricar películas monocapa y multicapa complejas que involucran coextrusión para combinar más de un plástico en una sola película. La tecnología de película soplada es muy aceptable para la fabricación de películas adhesivas termoplásticas. Según la aplicación, el segmento de películas de barrera representó una parte importante en 2022. Las películas de membrana de termoplásticos son adecuadas para unir piezas interiores, ya que proporcionan conexiones completamente herméticas. Las películas de membrana se adhieren a PE, PP y varias membranas de barrera de vapor y son fáciles de usar. Las películas de barrera de adhesivo termoplástico evitan la contaminación cruzada y protegen las superficies de los equipos de agentes agresivos y soluciones desinfectantes. Esta película también es adecuada para aislamiento residencial interno y externo.

ANÁLISIS REGIONAL

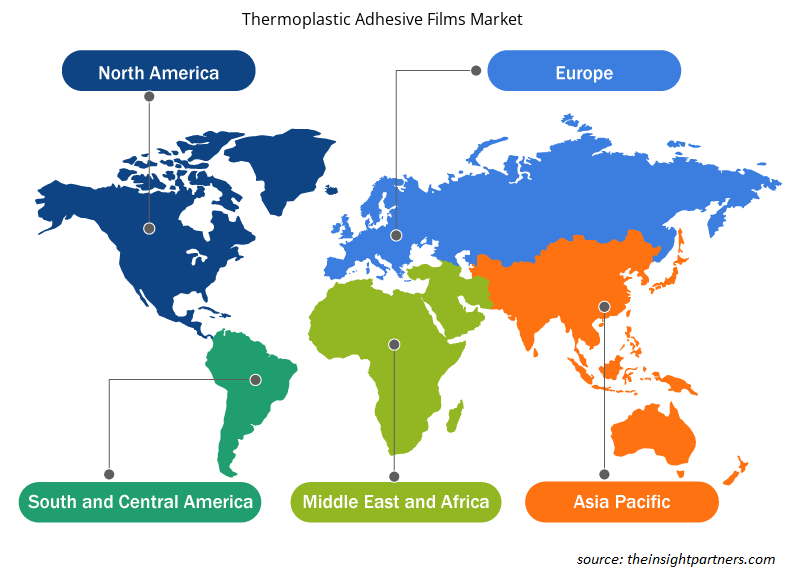

El informe proporciona una descripción detallada del mercado mundial de películas adhesivas termoplásticas con respecto a cinco regiones principales: América del Norte, Europa, Asia-Pacífico (APAC), Oriente Medio y África (MEA) y América del Sur y Central. Asia Pacífico representó una participación significativa en el mercado de películas adhesivas termoplásticas y se valoró en más de US$ 650 millones en 2022. Asia Pacífico alberga importantes actores de semiconductores y automóviles, incluidos Samsung Electronics Co., Ltd.; Sony Group Corporation; SK Hynix Inc.; Toyota Motor Corporation; Tata Motors Ltd.; Hyundai Motor Company; Nissan Motor Co., Ltd.; y Honda Motor Co., Ltd. Estas empresas se centran en la expansión, la investigación y el desarrollo y la innovación de productos. Se espera que la industria automotriz en desarrollo en Asia Pacífico cree oportunidades comerciales favorables para los componentes automotrices, lo que posteriormente impulsará el mercado de películas adhesivas termoplásticas en la región durante el período de pronóstico. Se espera que el mercado europeo de películas adhesivas termoplásticas alcance los 800 millones de dólares en 2030. Según el informe de la Comisión Europea, la facturación generada por la industria automotriz europea representa el 7% del PIB total de la región. Se espera que la prevalencia de las industrias automotriz y textil en Europa impulse el mercado de películas adhesivas termoplásticas en la región durante el período de pronóstico. Se espera que el mercado de películas adhesivas termoplásticas de América del Norte crezca a una CAGR de más del 4% entre 2022 y 2030. América del Norte ofrece una amplia oportunidad de crecimiento para los actores de las películas adhesivas termoplásticas debido al crecimiento de las industrias de uso final, como la automotriz, la textil y la electrónica.

DESARROLLOS DE LA INDUSTRIA Y OPORTUNIDADES FUTURAS

El informe proporciona una descripción detallada del mercado mundial de películas adhesivas termoplásticas con respecto a cinco regiones principales: América del Norte, Europa, Asia-Pacífico (APAC), Medio Oriente y África (MEA) y América del Sur y Central.

- En agosto de 2023, Kureha Corp anunció su plan para aumentar la capacidad de producción de fluoruro de polivinilideno (PVDF).

- En mayo de 2023, Covestro AG inauguró una línea de producción y lanzó una nueva serie Desmopan UP TPU para películas protectoras de pintura en los sectores automotriz y eólico.

Perspectivas regionales del mercado de películas adhesivas termoplásticas

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de películas adhesivas termoplásticas durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de películas adhesivas termoplásticas en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de películas adhesivas termoplásticas

Alcance del informe de mercado de películas adhesivas termoplásticas

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | 1.760 millones de dólares estadounidenses |

| Tamaño del mercado en 2030 | 2.600 millones de dólares estadounidenses |

| CAGR global (2022-2030) | 5.0% |

| Datos históricos | 2020-2021 |

| Período de pronóstico | 2023-2030 |

| Segmentos cubiertos |

Por material

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado: comprensión de su impacto en la dinámica empresarial

El mercado de películas adhesivas termoplásticas está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de películas adhesivas termoplásticas son:

- Corporación Kureha

- Protécnica SA

- Películas Adhesivas Inc.

- Pontacol AG

- Compañía HB Fuller

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de películas adhesivas termoplásticas

IMPACTO DE LA PANDEMIA DE COVID-19/IMPACTO DEL ESCENARIO GEOPOLÍTICO/IMPACTO DE LA RECESIÓN

Industrias como la automotriz, la electrónica y la textil han sido los principales consumidores de películas adhesivas termoplásticas. En 2020, estas industrias tuvieron que reducir la velocidad de sus operaciones debido a las interrupciones en la cadena de valor causadas por las regulaciones gubernamentales y las restricciones comerciales. Además, los cierres impuestos por diferentes países obstaculizaron los niveles de inventario de muchos fabricantes en el mismo año. La escasez de mano de obra resultó en una reducción en las operaciones de producción y distribución de películas adhesivas termoplásticas. Además, las restricciones gubernamentales y otras precauciones relacionadas con la COVID-19 redujeron las capacidades operativas de las partes interesadas en la cadena de valor de las películas adhesivas termoplásticas.

A finales de 2021, el mercado mundial de películas adhesivas termoplásticas comenzó a recuperarse de las pérdidas sufridas en 2020, con la reactivación de industrias de uso final como la automotriz, la textil, la protección balística y la eléctrica y electrónica. Se espera que la expansión de las capacidades de producción en la industria de productos químicos y materiales después de la pandemia de COVID-19 en muchas regiones, como Asia Pacífico y América del Norte, cree oportunidades lucrativas para el mercado de películas adhesivas termoplásticas en los próximos años.

PANORAMA COMPETITIVO Y EMPRESAS CLAVE

Kureha Corp, Protechnic SA, Adhesive Films Inc, Shanghai Xingxia Polymer Products Co Ltd, Pontacol AG, HB Fuller Co, Covestro AG, Scapa Group Ltd, Prochimir Inc, Fenyang Dingxin Films Technology Co Ltd y Fait Plast SpA son algunos de los actores clave que operan en el mercado de películas adhesivas termoplásticas.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias