Taille, croissance et tendances du marché des centres de chirurgie ambulatoire d'ici 2034

Taille et prévisions du marché des centres de chirurgie ambulatoire (2021-2034), part de marché mondiale et régionale, tendances et analyse des opportunités de croissance : Ce rapport couvre l’analyse du marché des centres de chirurgie ambulatoire par type (centres hospitaliers et centres indépendants), spécialité (centres monospécialisés et centres multispécialisés), chirurgie (obstétrique-gynécologie, ophtalmologie, dentaire, oto-rhino-laryngologie, endoscopie, orthopédie et autres) et zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et centrale).

- Statut : Données publiées

- Code du rapport : TIPMD00002616

- Catégorie : Sciences de la vie

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : July 22, 2026

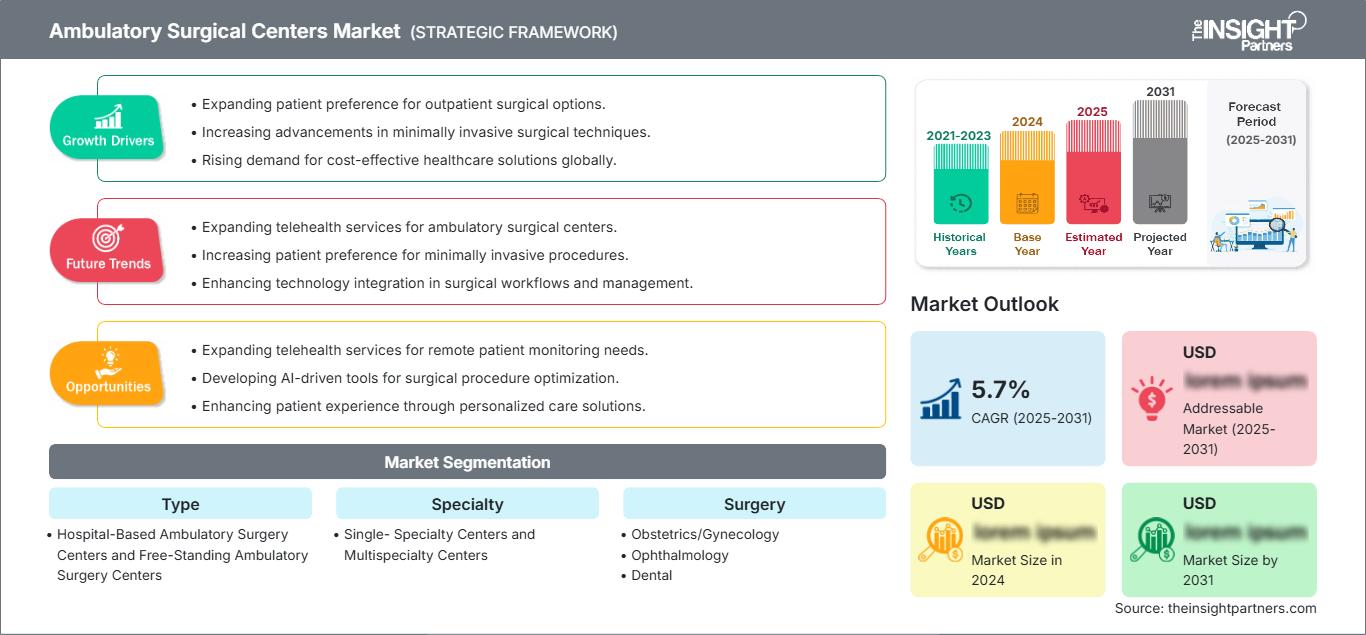

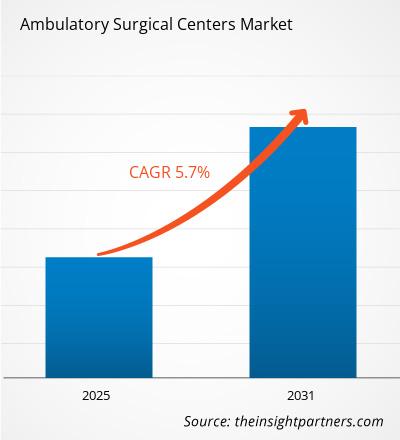

Taille du marché en 2025

47,75 milliards de dollars américains

valeur de l'année de base

Prévisions pour 2034

79,78 milliards de dollars américains

Prévisions pour 2034

TCAC 2026-2034

5,87 %

taux de croissance

Marché adressable

577,80 milliards de dollars américains

(2026-2034)

Le marché des centres de chirurgie ambulatoire devrait passer de 47,75 milliards de dollars US en 2025 à 79,78 milliards de dollars US en 2034, enregistrant un TCAC de 5,87 % entre 2026 et 2034. Cette croissance reflète l'évolution structurelle du transfert des interventions chirurgicales appropriées des services d'hospitalisation vers les centres de chirurgie ambulatoire, en raison du contrôle des paiements par les organismes payeurs, des technologies mini-invasives, de l'amélioration de l'anesthésie et de la préférence croissante des patients pour les établissements permettant une sortie le jour même.

En Amérique du Nord, la croissance sera portée par des modèles de remboursement établis, une forte participation des médecins au capital et une approbation croissante des actes ambulatoires par les organismes payeurs. Cette région devrait connaître un taux de croissance annuel composé (TCAC) de 5,2 % à 5,8 % entre 2026 et 2034. Les principaux moteurs de l'utilisation des centres de chirurgie ambulatoire seront les interventions en orthopédie, en ophtalmologie, en gastro-entérologie et dans le traitement de la douleur.

Analyse et perspectives du marché des centres de chirurgie ambulatoire

- L'Amérique du Nord détenait 39 à 42 % des parts de marché des centres de chirurgie ambulatoire en 2025 et devrait connaître une croissance annuelle composée de 5,2 à 5,8 % entre 2026 et 2034, sous l'impulsion des changements de lieux de soins impulsés par les payeurs et des réseaux multiservices avancés.

- Les États-Unis représentaient 82 à 86 % de l'Amérique du Nord en 2025 et devraient connaître une croissance annuelle composée de 5,0 à 5,6 % entre 2026 et 2034, à mesure que les procédures approuvées s'élargissent.

- L'Europe représentait une part de 24 à 27 % en 2025 et devrait croître à un TCAC de 4,8 à 5,4 % entre 2026 et 2034, sous l'impulsion du Royaume-Uni, de l'Allemagne, de la France, de l'Italie et de l'Espagne.

- La région Asie-Pacifique a capté une part de marché de 21 à 24 % en 2025 et devrait connaître une croissance annuelle composée de 6,8 à 7,6 % entre 2026 et 2034, sous l'impulsion de la Chine, du Japon, de l'Inde, de la Corée du Sud et de l'Australie.

- Segment le plus important : Les centres de chirurgie ambulatoire indépendants détenaient une part de marché de 63 à 67 % en 2025 et devraient connaître une croissance annuelle composée de 5,6 à 6,2 % entre 2026 et 2034.

- Segment à forte croissance : Les centres multiservices représentaient une part de marché de 36 à 40 % en 2025 et devraient connaître une croissance annuelle composée de 6,9 à 7,7 % entre 2026 et 2034.

- Principales sociétés analysées en détail : EBOS Group Limited, IntegraMed America, Inc., Nueterra Capital, Aspen Healthcare Limited, Medical Facilities Corporation, Tenet Healthcare Corporation, AMSURG, United Surgical Partners International, HealthCare Appraisers, Surgery Partners, Inc.

Source : Analyse de The Insight Partners basée sur des recherches exclusives, des publications gouvernementales, des rapports annuels d'entreprises, des présentations aux investisseurs, des bases de données sectorielles et des entretiens avec des experts.

Les services de chirurgie ambulatoire ont évolué et ne se limitent plus aux interventions de base. Ils s'orientent désormais davantage vers des interventions complexes grâce à l'amélioration de l'imagerie, de la robotique, de la gestion anesthésique et des processus de récupération. Les chirurgiens s'efforcent d'optimiser leur productivité en concevant des solutions axées sur le débit, la stérilisation, le recrutement de personnel spécialisé et la planification numérique des interventions. Par conséquent, le marché mondial a moins de chances de rester fragmenté dans les pays développés, du fait de l'expansion des réseaux des acteurs qui prennent en charge les coûts de mise en conformité et mettent en œuvre des systèmes de contrôle qualité efficaces.

Au cours de la période prévisionnelle, les régions en développement bénéficieront des retombées positives des hôpitaux privés, de la hausse du taux de couverture d'assurance pour la classe moyenne et des efforts gouvernementaux visant à réduire les délais d'attente pour les interventions chirurgicales. Un contexte réglementaire favorable se dessine dans les régions où les organismes de remboursement reconnaissent la chirurgie ambulatoire comme un outil de réduction des coûts. Des capitaux seront alloués à des établissements indépendants, des plateformes d'orthopédie, des centres d'endoscopie et des collaborations entre spécialités, ce qui permettra d'étendre la portée des soins sans nécessiter d'infrastructures d'hospitalisation.

Portée du rapport sur le marché des centres de chirurgie ambulatoire

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 47,75 milliards de dollars américains |

| Taille du marché d'ici 2034 | 79,78 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 5,87% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

Analyse du marché des centres de chirurgie ambulatoire

La demande croissante de traitements chirurgicaux efficaces est le principal moteur du marché des centres de chirurgie ambulatoire. Les établissements de santé doivent garantir la disponibilité de lits pour les patients complexes, car les organismes payeurs encouragent le traitement des cataractes, les endoscopies, les interventions dentaires, ORL et orthopédiques dans des structures plus économiques. La chaîne de valeur comprend les médecins, les anesthésistes, les fournisseurs de dispositifs médicaux, les organismes payeurs, les éditeurs de logiciels, les entreprises de stérilisation et les hôpitaux.

Les facteurs influençant l'offre comprennent l'agrément des centres, le recrutement des médecins, la nature des interventions, les contrats avec les organismes payeurs et les certificats de besoins locaux. Les centres qui maintiennent un volume d'activité stable sont en mesure de négocier des prix plus avantageux pour les implants, les lentilles, les instruments et les médicaments. Cela leur confère un pouvoir de négociation important, mais renforce simultanément l'importance de la prévention des infections, du dépistage des patients et de leur transfert après leur sortie.

Le secteur concurrentiel poursuit sa consolidation, comme le révèle le rapport sur le marché des centres de chirurgie ambulatoire, qui met en évidence un écart croissant entre les plateformes intégrées et les établissements indépendants. Tenet Healthcare Corporation, United Surgical Partners International, AMSURG et Surgery Partners, Inc. continuent d'étendre leur réseau de spécialistes par le biais d'acquisitions, de partenariats et de créations de nouveaux centres. Nueterra Capital et HealthCare Appraisers demeurent des acteurs clés dans les domaines du développement, de l'évaluation et du conseil.

Les tendances du marché ont favorisé les investissements dans des centres chirurgicaux capables de réaliser des interventions spécialisées de haut niveau sans compromettre la sécurité des patients à leur sortie. EBOS Group Limited répond aux besoins de distribution du secteur de la santé, tandis qu'Aspen Healthcare Limited et Medical Facilities Corporation illustrent comment les exploitants d'établissements privés peuvent faire la différence sur des marchés où la capacité d'accueil pour les interventions programmées est limitée.

● PERSONNALISATION DU RAPPORT

Personnalisez ce rapport pour qu'il corresponde à vos besoins spécifiques.

Ce rapport peut être personnalisé pour correspondre précisément à vos objectifs commerciaux, à votre périmètre et à vos marchés cibles. Les options de personnalisation incluent une segmentation sur mesure, une analyse géographique, une analyse concurrentielle et des perspectives stratégiques pour faciliter une prise de décision éclairée.

Personnaliser ce rapport →CE QUE VOUS POUVEZ RÉGLER

- ● Segmentations

- ● Géographie

- ● Analyse concurrentielle

- ● Préférences linguistiques

Marché des centres de chirurgie ambulatoire : Perspectives stratégiques

Perspectives régionales

Marché des centres de chirurgie ambulatoire en Amérique du Nord

L'Amérique du Nord représentait 39 à 42 % du marché en 2025 et devrait connaître une croissance annuelle composée de 5,2 à 5,8 % entre 2026 et 2034. Cette région bénéficie d'un système d'assurance commerciale bien établi, de la prise en charge de certaines interventions par Medicare, de modèles de propriété des médecins et de protocoles d'anesthésie avancés. La part de marché des centres de chirurgie ambulatoire reste concentrée dans les catégories d'interventions où la sortie le jour même est cliniquement validée.

Les États-Unis sont le moteur de l'expansion régionale, tandis que la croissance canadienne est plus sélective en raison des structures de financement provinciales et de la planification des capacités. La demande est la plus forte en orthopédie, en ophtalmologie, en gastro-entérologie et en ORL. Les opérateurs régionaux investissent dans la robotique, la numérisation des dossiers patients et l'automatisation du cycle de facturation afin d'améliorer le débit et de préserver leurs marges, alors que les coûts de personnel et d'approvisionnement demeurent élevés.

Marché américain des centres de chirurgie ambulatoire

Les États-Unis représentaient 82 à 86 % de l'Amérique du Nord en 2025 et devraient connaître une croissance annuelle composée de 5,0 à 5,6 % entre 2026 et 2034. Le développement du marché est soutenu par la préférence des payeurs pour des environnements à moindre coût, les paiements forfaitaires commerciaux et une acceptation plus large des interventions ambulatoires pour les prothèses articulaires totales et les interventions liées à la colonne vertébrale, sous réserve de critères stricts de sélection des patients.

La présence de l'entreprise est importante, avec United Surgical Partners International, AMSURG, Surgery Partners, Inc., Nueterra Capital et HealthCare Appraisers qui influencent la structure de propriété, les opérations, l'évaluation et les partenariats. Les tendances d'application montrent une adoption plus forte en ophtalmologie, endoscopie, orthopédie, implantologie dentaire et ORL. Les États-Unis sont également en tête du développement de centres multiservices, car les contrats des organismes payeurs récompensent une plus grande capacité de prise en charge.

Marché européen des centres de chirurgie ambulatoire

L'Europe détenait une part de marché de 24 à 27 % en 2025 et devrait connaître une croissance annuelle composée de 4,8 à 5,4 % entre 2026 et 2034. Le Royaume-Uni est le pays leader, grâce à des programmes de réduction des listes d'attente, des partenariats avec le secteur indépendant et une meilleure prise en charge ambulatoire en ophtalmologie, endoscopie, orthopédie et gynécologie.

L'Allemagne progresse avec prudence, car les structures de remboursement des soins hospitaliers restent influentes, mais la pression démographique et les objectifs d'efficacité hospitalière encouragent les parcours de soins ambulatoires. La France, l'Italie et l'Espagne développent leurs capacités en chirurgie ambulatoire grâce aux groupes hospitaliers privés et à la planification régionale des systèmes de santé. Partout en Europe, l'adoption de ces pratiques dépend d'une refonte des systèmes de remboursement, d'incitations pour les chirurgiens, de systèmes de suivi numérique et de l'acceptation par le public des modèles de soins ambulatoires.

Marché des centres de chirurgie ambulatoire de la région Asie-Pacifique

La région Asie-Pacifique représentait une part de 21 à 24 % en 2025 et devrait connaître une croissance annuelle composée de 6,8 à 7,6 % entre 2026 et 2034. La Chine est le pays qui offre le plus d'opportunités de croissance, tandis que le Japon, la Corée du Sud, l'Inde et l'Australie soutiennent la demande grâce au vieillissement de leur population, à la croissance de l'assurance privée et à l'adoption des technologies médicales.

Les facteurs industriels et politiques comprennent la congestion hospitalière, la multiplication des cliniques spécialisées, le développement du tourisme médical et les investissements publics-privés dans les infrastructures chirurgicales. L'Inde et l'Asie du Sud-Est présentent un fort potentiel de croissance, même si l'accréditation, la disponibilité des chirurgiens et la maturité des organismes payeurs détermineront la rapidité du déploiement à grande échelle de la chirurgie ambulatoire.

Marché des centres de chirurgie ambulatoire au Moyen-Orient et en Afrique

La région Moyen-Orient et Afrique devrait connaître une croissance annuelle composée de 5,9 % à 6,6 % entre 2026 et 2034, l'Arabie saoudite s'imposant comme le pays moteur de cette croissance. Les Émirats arabes unis soutiennent également cette adoption grâce à leurs cliniques privées spécialisées, au tourisme médical et à une infrastructure de santé numérique.

L’Afrique du Sud demeure le marché africain le plus structuré, tandis que le reste du Moyen-Orient et de l’Afrique se développe progressivement grâce aux réseaux d’hôpitaux privés et aux projets de renforcement des capacités chirurgicales urbaines. Les investissements dans le secteur de l’énergie, la modernisation des infrastructures et l’expansion de la couverture d’assurance améliorent l’accès aux soins, mais la disponibilité de la main-d’œuvre et la clarté des modalités de remboursement restent des freins importants à l’adoption des soins.

Analyse de segmentation

Taper

Le segment « Type » devrait connaître une croissance annuelle composée (TCAC) de 5,6 % à 6,2 % entre 2026 et 2034. Les prévisions du marché des centres de chirurgie ambulatoire pour ce segment sont influencées par la structure de propriété, les contrats avec les organismes payeurs, l’emplacement des établissements et l’affiliation des médecins. Les modèles indépendants restent prédominants grâce à leurs faibles coûts fixes, tandis que les centres hospitaliers bénéficient de filières d’orientation intégrées et d’un soutien à la gouvernance clinique.

- Les centres de chirurgie ambulatoire rattachés aux hôpitaux revêtent une importance stratégique pour les systèmes de santé qui cherchent à transférer les interventions appropriées hors des salles d'opération des patients hospitalisés, tout en maintenant la continuité de la marque, l'accès aux spécialistes et une solution de secours en cas d'urgence.

- Les centres de chirurgie ambulatoire indépendants sont à l'avant-garde de cette adoption car ils offrent une flexibilité d'horaires, un personnel ciblé, une rotation efficace des salles et des coûts d'établissement inférieurs pour les interventions adaptées à une sortie le jour même.

Spécialité

Le segment des spécialités devrait connaître une croissance annuelle composée de 6,1 % à 6,8 % entre 2026 et 2034. La structure des établissements spécialisés détermine les besoins en équipement, le recrutement des chirurgiens, l'agrément des organismes payeurs et la rentabilité en fonction de la nature des cas traités. Les centres monospécialisés garantissent l'homogénéité des procédures, tandis que les établissements multispécialisés acquièrent une valeur stratégique en répartissant les coûts fixes entre les différentes lignes de services et en attirant un plus large éventail de médecins partenaires.

- Les centres monospécialisés restent importants en ophtalmologie, gastro-entérologie, dentisterie et ORL car des flux de travail reproductibles, des instruments standardisés et des équipes cliniques spécialisées favorisent une grande efficacité procédurale.

- Les centres multiservices connaissent la croissance la plus rapide, les opérateurs combinant l'orthopédie, l'endoscopie, la douleur, l'ophtalmologie et l'ORL pour améliorer l'utilisation des ressources, la pertinence pour les payeurs et la durabilité du réseau d'orientation.

Chirurgie

Le segment de la chirurgie devrait connaître une croissance annuelle composée de 5,8 % à 6,5 % entre 2026 et 2034. Le transfert des interventions dépend du profil de risque des patients, de la sécurité de l'anesthésie, de la disponibilité des dispositifs, de l'approbation des organismes payeurs et du suivi postopératoire. L'ophtalmologie et l'endoscopie assurent un volume d'activité stable, tandis que l'orthopédie et certaines interventions gynécologiques contribuent de plus en plus à la croissance du chiffre d'affaires.

- Les interventions en obstétrique/gynécologie bénéficient de la demande croissante d'interventions minimalement invasives, de périodes de convalescence plus courtes et de la préférence des patientes pour des soins programmés dans des environnements moins intensifs.

- L'ophtalmologie demeure un contributeur essentiel au volume d'activité, car les interventions sur la cataracte et la rétine s'alignent bien sur des flux de travail standardisés, des délais de sortie prévisibles et la demande d'une population vieillissante.

- Les interventions dentaires revêtent une importance stratégique lorsque les services d'implantologie, de chirurgie buccale et d'anesthésie nécessitent des environnements contrôlés autres que ceux des cabinets dentaires conventionnels.

- La demande en oto-rhino-laryngologie est soutenue par des interventions pédiatriques et adultes qui bénéficient d'une sortie le jour même, d'instruments spécialisés et d'une coordination efficace de l'anesthésie.

- L'endoscopie bénéficie d'une utilisation stable grâce aux procédures de dépistage, de diagnostic et de traitement, la demande étant renforcée par la sensibilisation au cancer colorectal et la prise en charge des maladies gastro-intestinales.

- La chirurgie orthopédique acquiert une importance stratégique croissante, les arthroplasties totales, la médecine sportive et certaines interventions sur la colonne vertébrale étant désormais pratiquées en ambulatoire selon des protocoles stricts.

Aperçu des opportunités

|

Nom du segment |

Contribution aux recettes |

Étiquette de tendance |

Étape d'adoption |

|

Obstétrique/Gynécologie |

Moyen |

Minimale invasive |

Mise à l'échelle |

|

Ophtalmologie |

Haut |

Volume de la cataracte |

Mature |

|

Dentaire |

Moyen |

Chirurgie implantaire |

Mise à l'échelle |

|

oto-rhino-laryngologie |

Moyen |

Accès ORL |

Mise à l'échelle |

|

Endoscopie |

Haut |

Centres de dépistage |

Mature |

|

Orthopédique |

Haut |

Articulations totales |

Mise à l'échelle |

|

Autres |

Faible |

Mélange spécial |

Émergent |

Analyse des facteurs de croissance et de l'impact du marché des centres de chirurgie ambulatoire

Élargissement des voies de remboursement des soins ambulatoires

Le remboursement est un facteur déterminant car il influence la prise en charge de l'intervention, la volonté du médecin de la réaliser, l'orientation des organismes payeurs et la capacité de paiement du patient. Son impact est particulièrement visible pour les interventions suivant des parcours de soins établis, comme en orthopédie, ophtalmologie, endoscopie et ORL, où les hospitalisations peuvent être évitées. Les hôpitaux bénéficient ainsi d'un gain de temps au bloc opératoire, leur permettant de se consacrer aux cas complexes des patients hospitalisés. Quant aux médecins, l'enjeu est de savoir comment obtenir des résultats équivalents, voire supérieurs, en termes de qualité des soins, de prévention des infections, de transfert des patients et de satisfaction, tout en réduisant les coûts par épisode de soins.

Préférence des patients pour une chirurgie ambulatoire pratique

Il apparaît clairement que les patients privilégient les établissements qui leur offrent une meilleure prévisibilité du processus, des délais d'attente réduits, des instructions de sortie claires et une gestion simplifiée des flux hospitaliers. Ce critère est important car, outre les recommandations du chirurgien, le patient prendra en compte le coût de l'intervention, le temps de trajet et la facilité de sa convalescence. Des services tels que l'enregistrement numérique, un programme d'information préopératoire et un suivi postopératoire coordonné contribuent à améliorer le taux de conversion. Cette tendance se manifeste notamment pour des interventions comme la chirurgie de la cataracte, la coloscopie, les implants dentaires et la médecine du sport, qui disposent de protocoles de convalescence standardisés.

Alignement des médecins et consolidation des plateformes spécialisées

L'harmonisation des pratiques médicales restera un facteur clé de croissance, car les chirurgiens influencent les orientations de patients, l'efficacité des blocs opératoires et la qualité des interventions. Grâce à la consolidation, les médecins bénéficient d'un meilleur accès aux financements, aux contrats avec les organismes payeurs, aux structures de conformité et aux opportunités de mise à niveau technologique, tout en conservant leur autonomie clinique dans la gestion financière des centres. Les grandes organisations ont la capacité de standardiser les processus d'approvisionnement, d'accréditation, de codage, de dotation en personnel et de reporting pour leurs différents sites. Cette approche offre des avantages considérables, notamment avec l'ajout de services à haut risque, tels que les prothèses articulaires totales ou les procédures endoscopiques avancées. Toutefois, la consolidation doit être gérée avec soin, car l'indépendance des médecins et les relations avec les hôpitaux doivent être préservées.

Tendances futures du marché des centres de chirurgie ambulatoire

Navigation opérationnelle assistée par l'IA

L'une des tendances majeures du marché des centres de chirurgie ambulatoire sera l'utilisation accrue de l'intelligence artificielle pour la gestion des plannings, l'affectation du personnel, le traitement des rejets de demandes de remboursement, l'utilisation des fournitures et le suivi des patients. Les futurs systèmes tiendront compte de la durée de l'intervention, du besoin d'anesthésie, de la présence d'implants et de la disponibilité en salle de réveil pour la planification des interventions. L'importance de cette approche réside dans le fait que même de faibles gains d'efficacité s'accumuleront dans les hôpitaux à très forte activité. De plus, l'IA facilitera la stratification des risques et aidera les hôpitaux à identifier les patients susceptibles de bénéficier d'une hospitalisation.

Migration spécialisée de haute acuité

L'essor des soins de haute intensité influencera la conception future des centres, car les cas orthopédiques, cardiovasculaires, rachidiens et ORL complexes deviennent de plus en plus fréquents en ambulatoire. La deuxième génération de centres exigera une capacité de récupération accrue, des services d'anesthésie de pointe, des technologies d'imagerie améliorées et des dispositifs de transfert d'urgence. Cette évolution implique non seulement une augmentation du nombre d'interventions, mais aussi des protocoles, la prise en charge par les assurances et une expertise chirurgicale renforcée. Les centres capables de démontrer un faible taux de complications et de bons résultats pour leurs patients auront un pouvoir de négociation accru. À terme, une distinction nette s'établira entre les centres d'intervention et les centres conçus pour les chirurgies complexes réalisées en une seule journée.

Opportunités de marché des centres de chirurgie ambulatoire

Développement de pôles régionaux multiservices

Les pôles régionaux multiservices offrent une voie d'investissement pratique pour les opérateurs recherchant une utilisation optimale des ressources tout au long des cycles opératoires. Les prévisions du marché des centres de chirurgie ambulatoire indiquent que les investisseurs peuvent améliorer leur rendement ajusté au risque en combinant l'ophtalmologie, l'endoscopie, l'orthopédie, l'ORL et la chirurgie dentaire au sein d'établissements conçus pour une utilisation flexible des salles. Cette approche facilite les négociations avec les organismes payeurs, car le centre devient pertinent pour plusieurs catégories de patients. Elle améliore également la productivité des équipements et la continuité du personnel. Cette opportunité est particulièrement intéressante dans les zones périurbaines en expansion, les villes secondaires et les régions où la capacité des blocs opératoires hospitaliers reste limitée. Sa mise en œuvre exige une planification rigoureuse des services, un recrutement ciblé des médecins et une planification minutieuse des investissements.

Partenariats avec les hôpitaux et les assureurs

Les modèles de partenariat entre centres, hôpitaux et organismes payeurs offrent des opportunités de réduire le coût total des parcours de soins tout en préservant la responsabilité clinique. Les hôpitaux peuvent tirer parti de ces partenariats pour gérer les volumes d'interventions programmées sans augmenter leurs capacités d'hospitalisation, tandis que les organismes payeurs peuvent orienter les cas stables vers des environnements moins coûteux. Pour les exploitants, les coentreprises garantissent la stabilité des orientations, une infrastructure de conformité partagée et une crédibilité locale renforcée. Les opportunités les plus intéressantes concernent les paiements forfaitaires, la prise en charge par l'employeur et les réseaux spécialisés en orthopédie, ophtalmologie et endoscopie. Le succès reposera sur des indicateurs de qualité transparents, des incitations alignées et des modèles de gouvernance qui préviennent les conflits entre la protection des revenus hospitaliers et l'efficacité des soins ambulatoires.

Développements récents

- Juin 2026 : Ascension a finalisé l’acquisition d’AMSURG après examen réglementaire, intégrant ainsi une plateforme nationale de chirurgie ambulatoire et renforçant sa stratégie de soins externes. Cette transaction a étendu la présence d’Ascension dans les structures chirurgicales de proximité et a souligné l’intérêt constant des systèmes de santé pour les centres de chirurgie ambulatoire à fort potentiel de croissance.

- Mars 2026 : Le groupe Aspen a publié ses résultats de 2025, témoignant d’un investissement continu dans la modernisation numérique, la formation clinique, les outils basés sur l’IA et des capacités de soins dentaires plus pointues sur l’ensemble de sa plateforme de soins de santé grand public, y compris les flux de travail d’implants pertinents pour les soins procéduraux ambulatoires.

- Octobre 2025 : Tenet Healthcare Corporation a poursuivi l’expansion d’United Surgical Partners International par le biais d’acquisitions et de développements de novo, avec des participations déclarées dans 530 centres de chirurgie ambulatoire et 26 hôpitaux chirurgicaux au 30 septembre 2025, renforçant ainsi sa stratégie d’allocation de capital axée sur les soins ambulatoires.

Foire aux questions

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires