Croissance, taille, part, tendances, analyse des principaux acteurs et prévisions du marché des systèmes de gestion de batterie automobile jusqu’en 2028

Prévisions du marché des systèmes de gestion de batterie automobile jusqu'en 2028 : Impact de la COVID-19 et analyse mondiale par type de véhicule (bus, camions et véhicules tout-terrain)

- Statut : Publié

- Code du rapport : TIPAT100001340

- Catégorie : Énergie et puissance

- Nombre de pages : 197

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 13, 2024

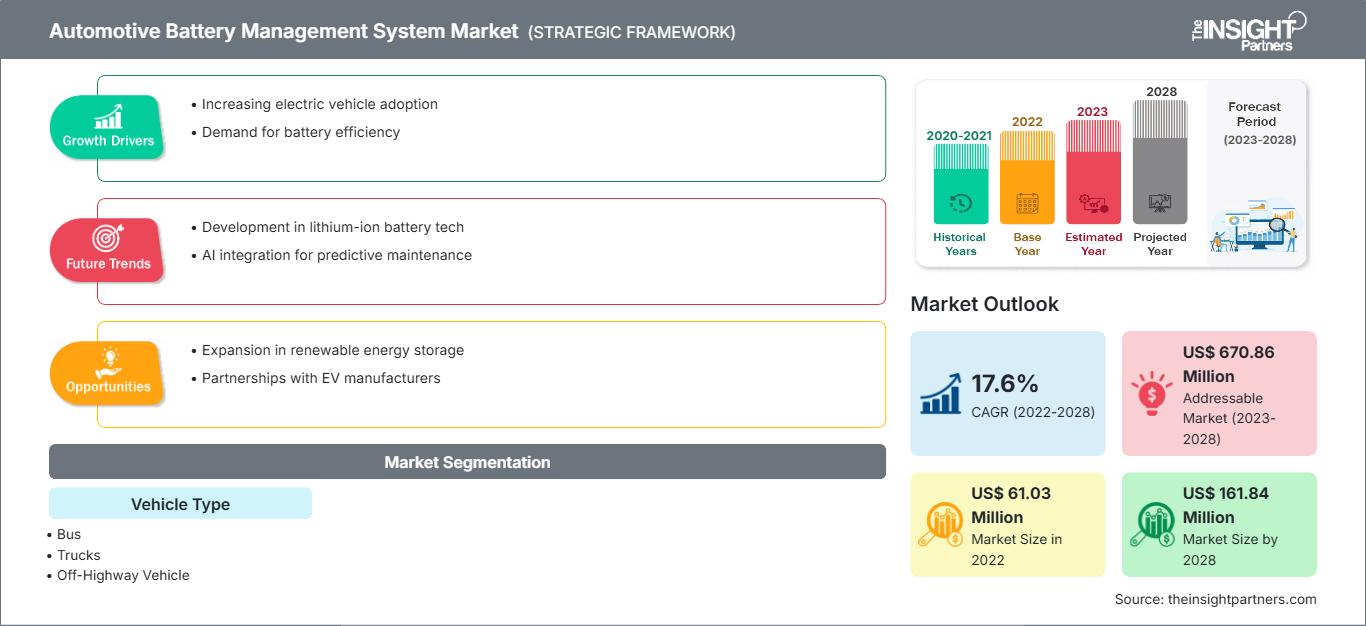

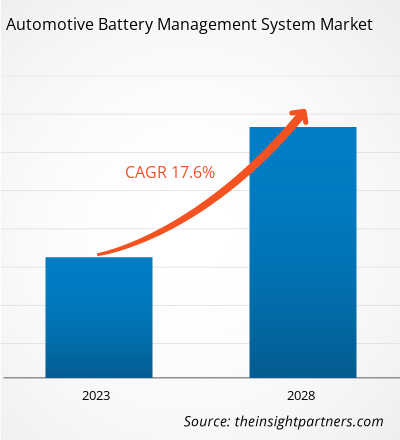

Le marché des systèmes de gestion de batterie automobile devrait croître de 61,03 millions de dollars américains en 2022 ; son taux de croissance annuel composé (TCAC) est estimé à 17,6 % entre 2022 et 2028.

Un système de gestion de batterie gère les batteries utilisées dans les véhicules hybrides et électriques haute tension. Les fabricants de véhicules électriques et de packs de batteries intègrent un système de gestion de batterie aux batteries Li-ion pour les protéger. Le système de batterie global d'un véhicule électrique est une combinaison de plusieurs composants tels que des modules de batterie, des capteurs, des contrôleurs, des systèmes de gestion thermique et des systèmes de gestion de batterie. Avec la montée des préoccupations environnementales et les initiatives positives prises par les gouvernements pour réduire les émissions, la demande de véhicules électriques et hybrides devrait croître à un rythme impressionnant entre 2022 et 2028. Ceci, à son tour, alimentera la croissance du marché des systèmes de gestion de batteries automobiles.

L'industrie mondiale des véhicules électriques et des batteries se caractérise par la présence de quelques entreprises très connues et financièrement solides telles que Mitsubishi, Nissan et Tesla. De ce fait, le pouvoir de négociation des acheteurs sur le marché des systèmes de gestion de batteries automobiles est assez élevé. Grâce à la recherche et au développement continus dans les véhicules électriques, associés à la croissance rapide du marché des systèmes de gestion de batteries automobiles, le pouvoir de négociation des acheteurs devrait rester élevé entre 2019 et 2027. Les principales entreprises du marché des systèmes de gestion de batteries automobiles adoptent des stratégies différentes lors de la planification des systèmes de batteries pour leurs véhicules. Les avancées technologiques continues devraient exercer une pression sur les fournisseurs de systèmes de gestion de batteries pour qu'ils s'adaptent aux changements afin de maintenir leur position sur le marché. De ce fait, les acheteurs ont également une forte tendance à changer de fournisseur de BMS au fil du temps en fonction de leurs besoins spécifiques et de leur portefeuille technologique de fournisseurs de BMS.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des systèmes de gestion de batterie automobile: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Impact de la pandémie de COVID-19 sur la part de marché des systèmes de gestion de batteries automobiles

L'épidémie de COVID-19 a eu un impact considérable sur l'économie mondiale à son apogée en 2020, entravant les activités commerciales des industries manufacturières. Avant l'épidémie, la part de marché des systèmes de gestion de batteries automobiles connaissait une croissance substantielle en raison de l'augmentation des ventes de véhicules électriques, de la hausse du revenu disponible et de la facilité d'accès au crédit et au financement. De plus, d'importantes initiatives d'investissement dans le développement de véhicules électriques stimulent la demande de systèmes de gestion de batteries automobiles. Selon le Conseil international pour un transport propre, les ventes mondiales de véhicules électriques ont atteint un niveau record de 6,9 millions en 2021, soit une augmentation de 107 % par rapport à 2020. Cependant, le début de la pandémie de COVID-19 a ralenti l'investissement et la production de véhicules électriques. Au cours des premiers jours de la pandémie, la crise a considérablement restreint toutes les transactions commerciales, collaborations et partenariats, ce qui a perturbé le marché des systèmes de gestion de batteries automobiles. L'émergence de la pandémie a entravé les ventes de véhicules en février 2020 ; Français en outre, les ventes ont chuté de 47 % aux États-Unis et de 80 % en Europe en avril. Selon un rapport de Statista, les ventes mondiales de voitures ont chuté à 63,8 millions en 2020 et ont enregistré une lente reprise en 2021 avec 66 millions de ventes.

Aperçu du marché - Marché des systèmes de gestion de batterie automobile

Augmentation des ventes de véhicules électriques et expansion de l'infrastructure des véhicules électriques

Les ventes de véhicules électriques (VE) augmentent à un rythme rapide en raison des préoccupations croissantes concernant la protection de l'environnement et des politiques gouvernementales favorisant l'adoption de véhicules à faibles émissions et à zéro émission. Les subventions et les réductions d'impôts offertes par les gouvernements encouragent les fabricants à intensifier leurs processus. Selon le Global Electric Vehicle Outlook, les ventes de voitures électriques, y compris les véhicules entièrement électriques et hybrides rechargeables, ont atteint 6,6 millions d'unités en 2021. La même année, les ventes en Chine ont bondi pour atteindre 3,3 millions, représentant environ la moitié des ventes mondiales. Français De plus, les ventes de véhicules électriques ont augmenté de 65 % en Europe pour atteindre 2,3 millions d'unités, tandis que les ventes aux États-Unis ont doublé pour atteindre 630 000 unités en 2021. Ainsi, une augmentation des investissements dans les infrastructures de recharge et une augmentation du nombre de politiques gouvernementales favorables propulsent les échelles de fabrication de batteries, renforçant ainsi la demande pour le marché des systèmes de gestion de batteries automobiles.

Informations basées sur le type de véhicule

En fonction du type de véhicule, le marché des systèmes de gestion de batteries automobiles est segmenté en bus, camions et véhicules tout-terrain. En 2022, le segment des bus représentait la plus grande part du marché des systèmes de gestion de batteries automobiles en raison de l'adoption croissante des batteries dans les bus pour atténuer les émissions de carbone. De plus, le segment des camions devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. La demande de systèmes de gestion de batteries augmente considérablement de la part des fabricants de bus électriques en raison des initiatives croissantes pour optimiser les performances des batteries et la surveillance de la température des batteries. Par ailleurs, le besoin d'autobus scolaires électriques augmente dans différents pays afin de réduire la carbonisation, ce qui permet aux fabricants d'autobus scolaires électriques d'augmenter la production. Plusieurs gouvernements de différents pays adoptent des bus écologiques, ce qui stimule la demande d'autobus électriques et, partant, la croissance du marché des systèmes de gestion de batteries automobiles.

Aperçu régional du marché des systèmes de gestion de batterie automobile

Les tendances régionales et les facteurs influençant le marché des systèmes de gestion de batteries automobiles tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché des systèmes de gestion de batteries automobiles en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché des systèmes de gestion de batterie automobile

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | US$ 61.03 Million |

| Taille du marché par 2028 | US$ 161.84 Million |

| TCAC mondial (2022 - 2028) | 17.6% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2028 |

| Segments couverts |

By Type de véhicule

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des systèmes de gestion de batteries automobiles : comprendre son impact sur la dynamique commerciale

Le marché des systèmes de gestion de batteries automobiles connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché des systèmes de gestion de batterie automobile Aperçu des principaux acteurs clés

Nivedita est un expert en recherche versierte mit über 9 Jahren Erfahrung in Marktforschung und Unternehmensberatung. Vous êtes à la recherche d'un gestionnaire de projet dans l'agence IKT de The Insight Partners qui s'occupe et s'occupe des connaissances générales dans le cadre de la lecture et de la formation des syndicats, des spécialistes, des abonnements et des programmes de formation en sous-traitance. Technologiesektoren.

Mit einer nachgewiesenen Erfolgsbilanz bei der Bereitstellung datengestützter Analysen and umsetzbarer Erkenntnisse war Nivedita maßgeblich an mehreren kritischen Projekten beteiligt. Ihre Arbeit umfasst die vollständige Projektabwicklung – vom Verständnis der Kundenziele über die Analyse von Markttrends bis hin zur Ableitung strategischer Empfehlungen. Vous avez participé à des études de formation d'entreprises IKT et à vos études de marché, ainsi qu'à des services de branche pour mes clients.

Nivedita a un MBA en gestion de l'IMS, Dehradun. Pour votre travail chez The Insight Partners, nous avons travaillé ensemble sur MarketsandMarkets et Future Market Insights à Pune, nous avons des positions de recherche approfondies et un fondement solide dans l'analyse des branches et l'élaboration des liens.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires