Croissance du marché des produits de moulage et d’attelles cliniques, taille, part, tendances, analyse des acteurs clés et prévisions jusqu’en 2030

Données historiques : 2020-2021 | Année de référence : 2022 | Période de prévision : 2022-2030Analyse du marché des produits de moulage et d'attelles cliniques : taille et prévisions (2020-2030), parts mondiales et régionales, tendances et opportunités de croissance. Rapport : par produit [plâtres (plâtres, bandes, couteaux et accessoires de moulage) et attelles (attelles et accessoires de moulage)], application (fractures ou entorses aiguës, lésions tendineuses et ligamentaires, etc.), matériau (plâtre de Paris, fibre de verre, etc.) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et centrale).

- Statut : Publié

- Code du rapport : TIPRE00008646

- Catégorie : Sciences de la vie

- Nombre de pages : 188

- Formats de rapport disponibles :

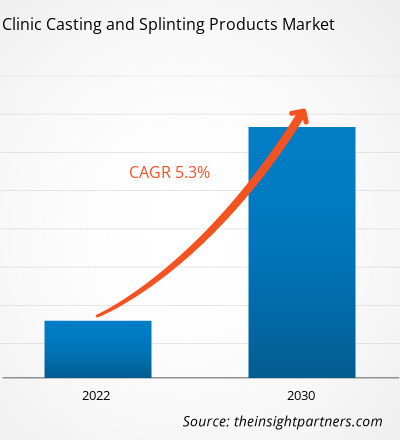

Le marché des produits de moulage et d'attelle cliniques devrait atteindre 2 085,57 millions USD d'ici 2030, contre 1 383,42 millions USD en 2022. Le marché devrait enregistrer un TCAC de 5,3 % au cours de la période 2022-2030. L'utilisation de matériaux en fibre de verre et en polyester dans le moulage et l'attelle offre une grande conformité des patients en termes de retrait facile, de laminage lisse et de transparence améliorée des rayons X, qui devraient rester des tendances clés du marché.

Analyse du marché des produits de moulage et d'attelle pour cliniques

Les plâtres et attelles sont des bandages durs utilisés pour protéger et soutenir les os, les tendons, les ligaments et autres tissus blessés. La demande croissante de produits de plâtre et d'attelle est due au nombre croissant de blessures traumatiques lors d'accidents, ce qui entraîne une croissance du marché. Les avancées technologiques, notamment les progrès de l'automatisation et de l'intelligence artificielle, révolutionnent les processus de production, conduisant à une plus grande efficacité et à une réduction des coûts. En outre, le nombre croissant de plateformes de commerce électronique et numériques élargit la portée du marché et facilite l'accès pratique pour les consommateurs du monde entier.

Aperçu du marché des produits de moulage et d'attelle cliniques

Le nombre croissant de problèmes musculo-squelettiques résultant de blessures liées au sport et à l'aventure a augmenté la demande de produits de plâtre et d'attelle, stimulant ainsi la croissance du marché. En outre, le nombre croissant de blessures musculo-squelettiques dues aux accidents de la route est un facteur crucial de croissance. En outre, les entreprises se concentrent de plus en plus sur des initiatives de développement durable telles que la réduction de l'empreinte carbone , les initiatives de recyclage et l'utilisation de matériaux respectueux de l'environnement pour répondre à la demande croissante des consommateurs pour des produits respectueux de l'environnement. De plus, avec la prolifération des achats en ligne, le commerce électronique est devenu une force dominante sur le marché des produits de plâtre et d'attelle cliniques. Les entreprises investissent dans des stratégies de commerce électronique robustes pour atteindre un public plus large et améliorer l'expérience client.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des produits de moulage et d'attelle pour cliniques : informations stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs moteurs et opportunités du marché des produits de moulage et d'attelle cliniques

Forte prévalence des troubles orthopédiques liés à l’âge

L'arthrite, l'ostéoarthrite, la polyarthrite rhumatoïde, la bursite, les douleurs au coude et les fractures font partie des troubles orthopédiques les plus courants. Parmi ceux-ci, l'arthrite, l'ostéoporose et les fractures sont quelques-uns des problèmes courants rencontrés par les personnes âgées. L'ostéoporose est l'une des maladies du système osseux les plus courantes, liée à un risque élevé de fracture osseuse, entraînant diverses complications chez les patients. La prévalence de l'ostéoporose devrait augmenter avec l'âge et est donc devenue un problème grave chez les personnes âgées. Selon une étude de la Bibliothèque nationale de médecine, en 2020, la prévalence de l'ostéoporose chez les personnes âgées en Espagne et en Chine était respectivement de 39,3 % et 39,4 %. L'Organisation mondiale de la santé (OMS) reconnaît l'ostéoporose comme le deuxième problème de santé mondial. Selon la Division de la population du DAES de l'ONU, le nombre de personnes âgées de 65 ans et plus devrait passer de 761 millions en 2021 à 1,6 milliard en 2050. Par conséquent, la prévalence croissante des troubles orthopédiques parmi la population âgée stimule la demande de produits de moulage et d'attelle.

Progrès dans la technologie 3D pour les produits de moulage et d'attelle

Le développement rapide de l'impression 3D implique une pénétration rapide des techniques d'impression 3D dans le système de santé, en particulier pour le traitement des fractures. Dans la fabrication d'outils de rééducation, la technologie d'impression 3D est appliquée à la fabrication de moulages orthopédiques pour créer des caractéristiques spécifiques au patient avec un ajustement approprié et une structure ventilée. L'impression 3D rend le processus de fabrication plus simple et plus rapide, en particulier dans une conception personnalisée. De ce fait, l'application de l'impression 3D dans l'ingénierie biomédicale se développe et promet d'être pratiquée à l'avenir. De plus, le moulage à la main personnalisable réalisé à l'aide de la technique d'impression 3D est fiable et offre confort et satisfaction aux patients. Le moulage imprimé en 3D s'est avéré supérieur en termes de satisfaction, de confort et de fonction perçue par rapport à la fibre de verre. Ainsi, les facteurs mentionnés ci-dessus créeront des opportunités importantes pour le marché des produits de moulage et d'attelle cliniques dans les années à venir.

Analyse de segmentation du rapport sur le marché des produits de moulage et d'attelle cliniques

Les segments clés qui ont contribué à l’élaboration de l’analyse du marché des produits de moulage et d’attelle cliniques sont le produit, l’application et le matériau.

- En fonction du produit, le marché des produits de moulage et d'attelle cliniques est divisé en moulage et attelle. Le segment des moulages détenait la plus grande part de marché en 2022, car lorsqu'il s'agit de fractures graves, les plâtres orthopédiques sont généralement la meilleure option et ils sont généralement fabriqués à partir de matériaux plus résistants que les attelles, ce qui les rend plus durables et moins susceptibles de se casser ou de se détacher. Cependant, le segment des attelles devrait enregistrer le TCAC le plus élevé au cours de la période de prévision.

- En fonction des applications, le marché est segmenté en fractures ou entorses aiguës, blessures aux tendons et ligaments et autres. Le segment des fractures ou entorses aiguës détenait la plus grande part du marché en 2022 et devrait enregistrer le TCAC le plus élevé au cours de la période 2020-2030.

- En fonction du matériau, le marché des produits de moulage et d'attelle cliniques est segmenté en fibre de verre, plâtre de Paris et autres. Le segment du plâtre de Paris détenait la plus grande part de marché en 2022. Cependant, le segment de la fibre de verre devrait enregistrer le TCAC le plus élevé au cours de la période de prévision.

Analyse des parts de marché des produits de moulage et d'attelles cliniques par géographie

La portée géographique du rapport sur le marché des produits de moulage et d’attelle cliniques est principalement divisée en cinq régions : Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient et Afrique, et Amérique du Sud et centrale.

L'Amérique du Nord a dominé le marché des produits de moulage et d'attelle cliniques. Les facteurs conduisant à la croissance du marché des produits de moulage et d'attelle cliniques en Amérique du Nord sont les taux croissants de blessures musculo-squelettiques et la croissance de la population gériatrique et des troubles orthopédiques associés. En outre, les réglementations de remboursement dans la région permettent également l'accès à des équipements de moulage et d'attelle coûteux, soutenant la croissance du marché. En Amérique du Nord, les États-Unis détenaient la plus grande part de marché en 2023. Selon l'United States Bone and Joint Initiative (USBJI), aux États-Unis, environ trois personnes sur quatre âgées de 65 ans et plus et une personne sur deux âgée de 18 ans et plus sont touchées par des maladies musculo-squelettiques. Selon les données des Centers for Disease Control and Prevention (CDC), le nombre d'adultes de 65 ans ou plus devrait atteindre 80,8 millions et 94,7 millions d'ici 2040 et 2060 respectivement, ce qui représenterait près de 25 % de la population américaine. Ainsi, la prévalence croissante des maladies musculo-squelettiques et de l’ostéoporose va stimuler la demande de produits de moulage et d’attelles aux États-Unis.

Aperçu régional du marché des produits de moulage et d'attelle pour cliniques

Les tendances et facteurs régionaux influençant le marché des produits de moulage et d’attelle cliniques tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des produits de moulage et d’attelle cliniques en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des produits de moulage et d'attelle cliniques

Portée du rapport sur le marché des produits de moulage et d'attelle cliniques

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 1 383,42 millions de dollars américains |

| Taille du marché d'ici 2030 | 2 085,57 millions de dollars américains |

| Taux de croissance annuel moyen mondial (2022-2030) | 5,3% |

| Données historiques | 2020-2021 |

| Période de prévision | 2022-2030 |

| Segments couverts |

Par produit

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des produits de moulage et d'attelle cliniques : comprendre son impact sur la dynamique commerciale

Le marché des produits de moulage et d'attelle cliniques connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des produits de moulage et d'attelle cliniques sont :

- Industries DeRoyal

- Prime Médical Inc.

- Société 3M

- Corflex Inc

- Essity AB

- Ossur hf

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des produits de moulage et d'attelle cliniques

Actualités et développements récents du marché des produits de moulage et d'attelle pour cliniques

Le marché des produits de moulage et d'attelle cliniques est évalué en collectant des données qualitatives et quantitatives après des recherches primaires et secondaires, qui comprennent des publications d'entreprise importantes, des données d'association et des bases de données. Quelques-uns des développements sur le marché des produits de moulage et d'attelle cliniques sont énumérés ci-dessous :

- 3M Health Care a lancé l'attelle Scotchcast One-Step, une attelle légère et respirante conçue pour immobiliser les fractures et autres blessures. L'attelle peut être appliquée en une seule étape et facilement retirée pour un réajustement. (Source : 3M, communiqué de presse, juillet 2021)

- Össur Americas a acquis College Park Industries, un fabricant de prothèses de pieds, de chevilles et de genoux. Cette acquisition visait à élargir l'offre de produits d'Össur Americas sur le marché des prothèses. (Össur, communiqué de presse, juin 2020)

Rapport sur le marché des produits de moulage et d'attelle cliniques, couverture et livrables

Le rapport « Taille et prévisions du marché des produits de moulage et d’attelle cliniques (2020-2030) » fournit une analyse détaillée du marché couvrant les domaines ci-dessous :

- Taille et prévisions du marché des produits de moulage et d'attelle cliniques aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le champ d'application

- Tendances du marché des produits de moulage et d'attelles cliniques ainsi que dynamique du marché telles que les facteurs moteurs, les contraintes et les opportunités clés

- Analyse PEST et SWOT détaillée

- Analyse du marché des produits de moulage et d'attelle cliniques couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents pour le marché des produits de moulage et d'attelle cliniques

- Profils d'entreprise détaillés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Débloquez des remises exclusives sur les rapports

Demander maintenant

Obtenez un échantillon gratuit pour - Marché des produits de moulage et d'attelles cliniques

Obtenez un échantillon gratuit pour - Marché des produits de moulage et d'attelles cliniques