Marché des sutures chirurgicales, taille du marché des sutures chirurgicales, part du marché des sutures chirurgicales, prévisions du marché des sutures chirurgicales, croissance du marché des sutures chirurgicales, stratégies de marché d’analyse du marché des sutures chirurgicales, principaux acteurs, opportunités de croissance, analyse et prévisions par TCAC de 5,7 %

Analyse de la taille et des prévisions du marché des sutures chirurgicales (2021-2031), des parts mondiales et régionales, des tendances et des opportunités de croissance. Par produit (absorbable et non résorbable), application (chirurgie cardiovasculaire, gynécologique, ophtalmologique, orthopédique, générale et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et centrale).

- Statut : Données publiées

- Code du rapport : TIPHE100001297

- Catégorie : Sciences de la vie

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : February 15, 2025

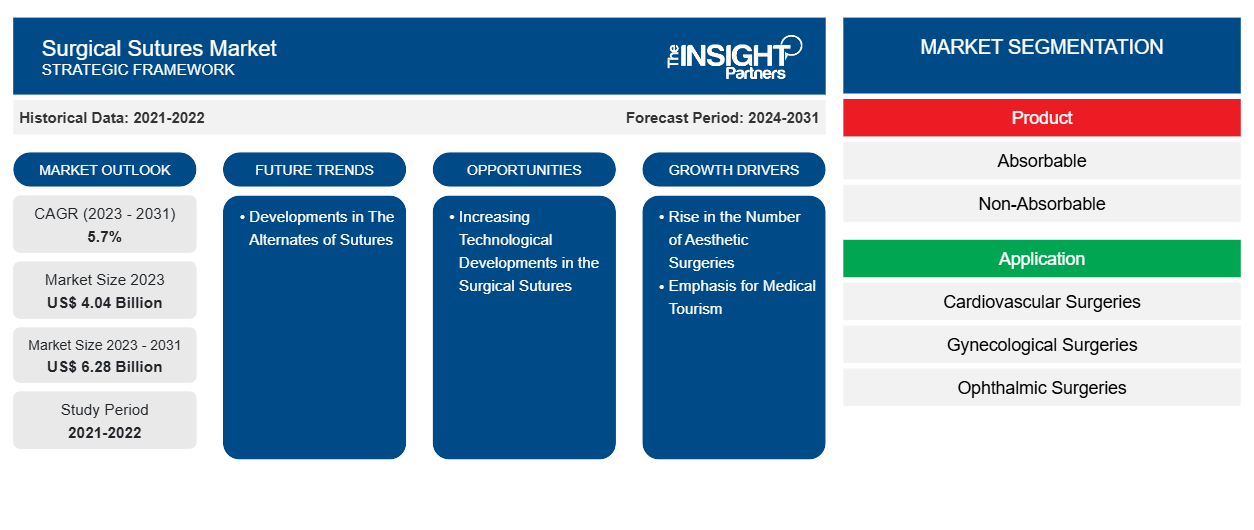

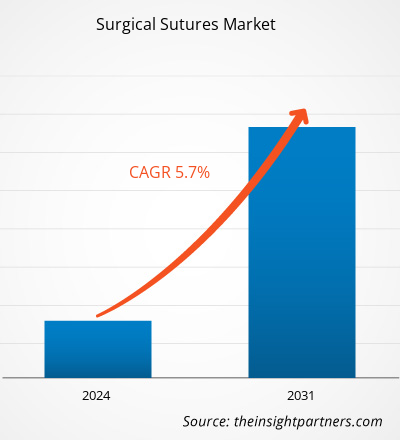

Le marché des sutures chirurgicales devrait atteindre 6,28 milliards USD d'ici 2031, contre 4,04 milliards USD en 2023. Le marché devrait enregistrer un TCAC de 5,7 % au cours de la période 2023-2031. Les avancées technologiques croissantes et les innovations de produits dans le domaine des sutures chirurgicales devraient rester des tendances clés du marché.

Analyse du marché des sutures chirurgicales

L'augmentation des interventions chirurgicales cardiovasculaires, gynécologiques, générales et orthopédiques à travers le monde stimule la croissance du marché des sutures chirurgicales. En outre, le soutien croissant du gouvernement à la mise en place d'établissements de santé appropriés et la croissance du tourisme médical national dans les pays en développement entraînent une augmentation du nombre d'interventions chirurgicales, ce qui stimule à son tour la croissance du marché. Cependant, le développement de produits alternatifs pour les sutures chirurgicales qui ne sont pas invasifs peut freiner la croissance du marché.

Aperçu du marché des sutures chirurgicales

Les sutures sont essentielles à la fermeture et à la cicatrisation des plaies. Un changement dans le développement des sutures, comme l'utilisation de sutures à ardillon ou sans nœud pour augmenter l'adéquation, devrait stimuler la croissance du marché. Le marché est stimulé par le vieillissement croissant de la population, les maladies persistantes, l'augmentation des dépenses de santé, la réactivité croissante des soins de santé et la promotion de diverses politiques de remboursement gouvernementales. D'autre part, la concurrence accrue entre les principaux acteurs et les réglementations strictes sur les matériaux de suture peuvent entraver la croissance du marché.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des sutures chirurgicales : informations stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs moteurs et opportunités du marché des sutures chirurgicales

L'augmentation du nombre de chirurgies esthétiques favorise le marché

L'industrie de la chirurgie esthétique s'est développée et a évolué dans de nombreuses régions du monde pour répondre aux demandes croissantes des tendances culturelles. Près de 13 millions de personnes dans le monde ont subi une chirurgie plastique chirurgicale, selon un nouveau rapport de la Société internationale de chirurgie plastique esthétique (ISAPS) intitulé « Enquête mondiale sur les procédures esthétiques/cosmétiques ». Selon la Société de chirurgie esthétique, les interventions chirurgicales aux États-Unis ont augmenté de 54 % en 2021. Au cours des quatre dernières années, la chirurgie esthétique a augmenté de 33 % , les interventions chirurgicales ayant augmenté de 18,5 %. En outre, les pays d'Amérique du Sud et d'Amérique centrale sont des destinations bien connues pour le tourisme médical en raison du faible coût des interventions chirurgicales et des installations médicales par rapport à d'autres pays d'Amérique du Nord comme les États-Unis. Compte tenu des facteurs mentionnés ci-dessus, en raison du nombre croissant de chirurgies esthétiques, la demande de sutures chirurgicales va augmenter, ce qui devrait propulser la croissance du marché.

Développements technologiques croissants dans les sutures chirurgicales

Les sutures chirurgicales sont essentielles dans le traitement des plaies. Les progrès récents dans le domaine des sutures ont élargi leur applicabilité et leur efficacité. Les principales avancées dans le domaine des sutures sont dues au développement de matériaux basés sur leurs propriétés et leurs capacités à améliorer la convergence des tissus et la fermeture des plaies. L'application biomédicale des sutures s'est étendue grâce à des conceptions et des matériaux avancés. Les avancées et tendances émergentes dans la technologie des sutures offrent un potentiel énorme pour les applications cliniques/chirurgicales, notamment les procédures spécialisées et le traitement des plaies. Le développement de sutures intelligentes en polymère à mémoire de forme (SMP) peut remplacer les sutures traditionnelles par des fermetures de plaies auto-serrantes, réduisant ainsi la complexité pour les chirurgiens, en particulier dans les chirurgies par trou de serrure. Les sutures électroniques peuvent surveiller, détecter et activer des réponses biologiques typiques dans le corps qui seraient efficaces pour améliorer la surveillance de la santé des tissus locaux. Par conséquent, le développement technologique des sutures chirurgicales devrait offrir des opportunités pour le marché à l'avenir.

Analyse de segmentation du rapport sur le marché des sutures chirurgicales

Les segments clés qui ont contribué à l’élaboration de l’analyse du marché des sutures chirurgicales sont le produit et l’application.

- En fonction du produit, le marché des sutures chirurgicales est divisé en sutures résorbables et sutures non résorbables. Le segment des sutures résorbables détenait la plus grande part de marché en 2023 et devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. Le segment des sutures résorbables est en outre divisé en synthétique et naturel. Le sous-segment synthétique est en outre classé en polyglactine, poliglécaprone, polydioxanone, polyglycolique et autres. Les sutures non résorbables sont classées en acier, nylon, prolène et autres.

- En fonction des applications, le marché est segmenté en chirurgie cardiovasculaire, chirurgie gynécologique, chirurgie ophtalmique, chirurgie orthopédique, chirurgie générale et autres. Le segment de la chirurgie cardiovasculaire détenait la plus grande part du marché en 2023. Cependant, le segment de la chirurgie générale devrait enregistrer le TCAC le plus élevé au cours de la période 2021-2031.

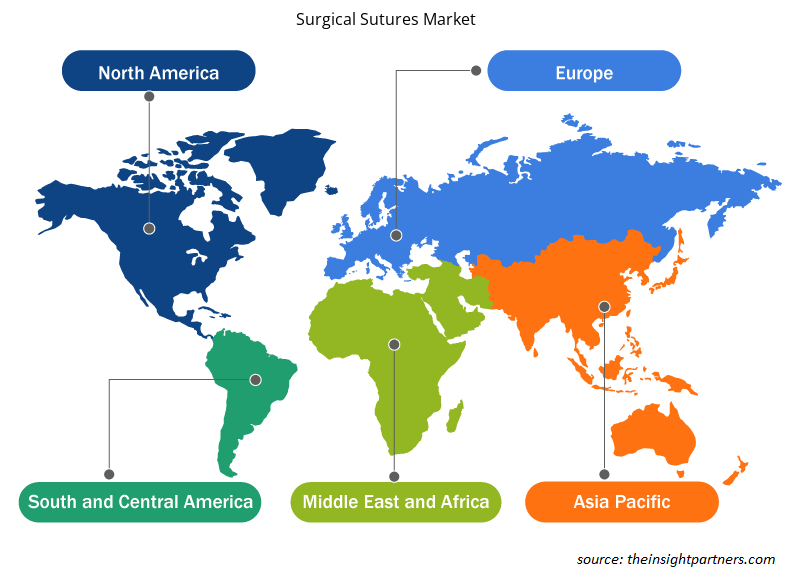

Analyse des parts de marché des sutures chirurgicales par géographie

La portée géographique du rapport sur le marché des sutures chirurgicales est principalement divisée en cinq régions : Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient et Afrique, et Amérique du Sud et centrale.

L'Amérique du Nord a dominé le marché des sutures chirurgicales. La croissance du marché des sutures chirurgicales en Amérique du Nord est due au nombre croissant d'acteurs du marché qui se concentrent sur la fabrication de sutures chirurgicales en raison du nombre croissant d'interventions chirurgicales. Les États-Unis détiennent la plus grande part de marché en Amérique du Nord. Les maladies cardiovasculaires (MCV) et les accidents vasculaires cérébraux entraînent d'immenses problèmes de santé aux États-Unis, ce qui conduit à pratiquer des interventions chirurgicales. La prolifération des cas d'arthrose et d'obésité aux États-Unis entraîne des interventions chirurgicales orthopédiques. Selon l'American Joint Replacement Registry (AJRR), on estime qu'environ 3,48 millions de personnes auraient besoin d'un remplacement du genou d'ici 2030. Par conséquent, l'augmentation du nombre d'interventions chirurgicales cardiovasculaires, orthopédiques et esthétiques entraîne le besoin de sutures chirurgicales, stimulant ainsi la croissance du marché.

Aperçu régional du marché des sutures chirurgicales

Les tendances et facteurs régionaux influençant le marché des sutures chirurgicales tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché des sutures chirurgicales en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des sutures chirurgicales

Portée du rapport sur le marché des sutures chirurgicales

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2023 | 4,04 milliards de dollars américains |

| Taille du marché d'ici 2031 | 6,28 milliards de dollars américains |

| Taux de croissance annuel composé mondial (2023-2031) | 5,7% |

| Données historiques | 2021-2022 |

| Période de prévision | 2024-2031 |

| Segments couverts |

Par produit

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché : comprendre son impact sur la dynamique des entreprises

Le marché des sutures chirurgicales connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des sutures chirurgicales sont :

- B. Braun Melsungen AG

- Medtronic

- Ethicon USA, LLC

- Smith et Neveu

- Atramat

- Société Demetech

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des sutures chirurgicales

Actualités et développements récents du marché des sutures chirurgicales

Le marché des sutures chirurgicales est évalué en collectant des données qualitatives et quantitatives après des recherches primaires et secondaires, qui comprennent des publications d'entreprise importantes, des données d'association et des bases de données. Quelques-uns des développements du marché des sutures chirurgicales sont répertoriés ci-dessous :

- KKR, une société d'investissement mondiale de premier plan, a annoncé la signature d'accords définitifs en vertu desquels les fonds gérés par KKR ont acquis Healthium MedTech Ltd. (« Healthium »), une société indienne de premier plan dans le domaine des dispositifs médicaux, auprès d'une filiale de fonds conseillés par Apax Partners LLP (« Apax »), une société mondiale de conseil en capital-investissement de premier plan. (Apax Partners, News, mai 2024)

- Healthium Medtech a annoncé le lancement de TRUMASTM, une gamme de sutures pour répondre aux défis associés à la suture lors des chirurgies à accès minimal. TRUMASTM représente une gamme innovante de sutures minutieusement conçues pour s'attaquer aux subtilités de la suture lors des chirurgies à accès minimal. TRUMASTM propulse les soins aux patients à des niveaux sans précédent. En intégrant de manière transparente précision et innovation, il permet aux chirurgiens d'améliorer leurs résultats et de définir l'avenir de l'excellence chirurgicale. (EH News Bureau, News Magazine, août 2023)

- Origami Surgical a annoncé l'autorisation de la FDA pour quatre nouveaux matériaux de suture pour sa plateforme technologique StitchKit. Ces nouveaux matériaux offrent au chirurgien une flexibilité supplémentaire lors du choix de sa préférence de suture lors de l'utilisation de StitchKit. (Source : ORIGAMI SURGICAL LLC, News, août 2021)

Rapport sur le marché des sutures chirurgicales : couverture et livrables

Le rapport « Taille et prévisions du marché des sutures chirurgicales (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines ci-dessous :

- Taille et prévisions du marché des sutures chirurgicales aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le champ d'application

- Tendances du marché des sutures chirurgicales ainsi que la dynamique du marché telles que les moteurs, les contraintes et les opportunités clés

- Analyse PEST et SWOT détaillée

- Analyse du marché des sutures chirurgicales couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents pour le marché des sutures chirurgicales

- Profils d'entreprise détaillés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires