Taille, demande et croissance du marché des services gérés d'ici 2034

Taille et prévisions du marché des services gérés (2021-2034), parts de marché mondiales et régionales, tendances et analyse des opportunités de croissance : ce rapport couvre les segments suivants : par type de service (services de sécurité gérés, services de réseau gérés, services d’infrastructure informatique et de centre de données gérés, services de communication et de collaboration gérés, services de mobilité gérés, services d’information gérés, télécommunications et informatique) ; par secteur vertical (banque, services financiers et assurances, médias et divertissement, biens de consommation et distribution, industrie manufacturière, santé et sciences de la vie, éducation, énergie et services publics, secteur public, grandes entreprises, PME, sur site, cloud) ; par taille d’entreprise (grandes entreprises, PME) ; par type de déploiement (sur site, cloud) ; et par zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale).

- Statut : Données publiées

- Code du rapport : TIPRE00004285

- Catégorie : Technologie, médias et télécommunications

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : March 23, 2026

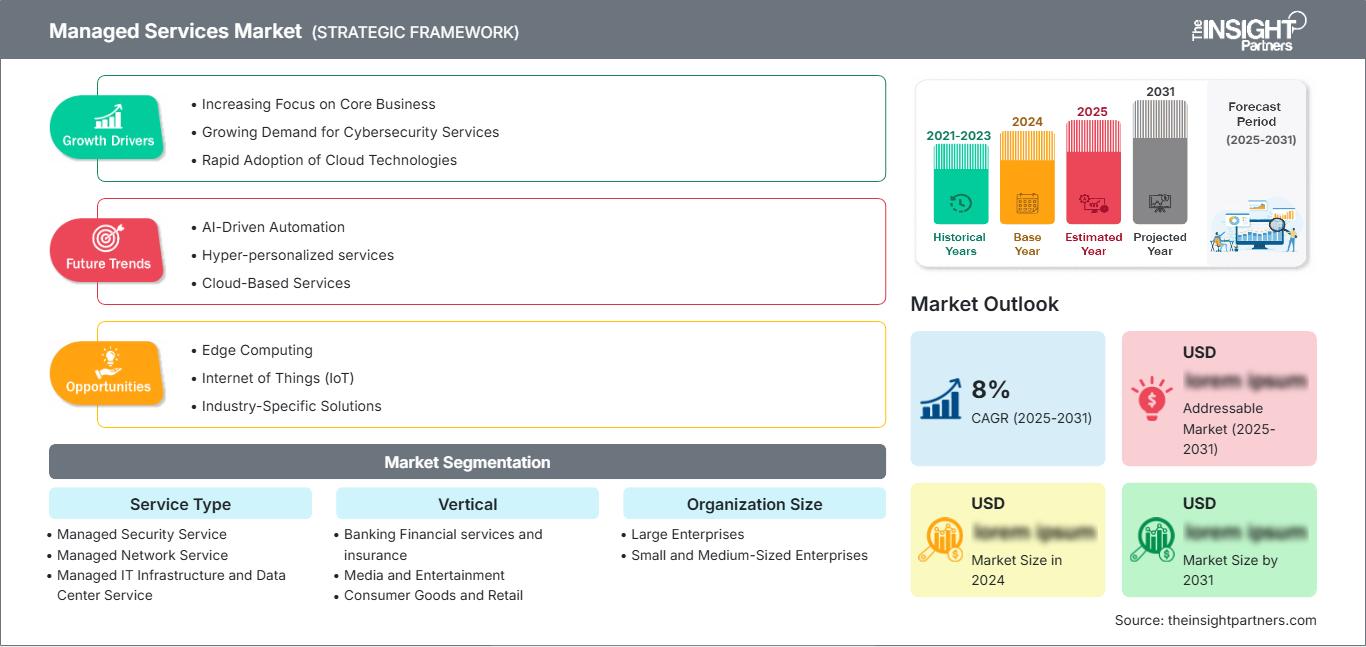

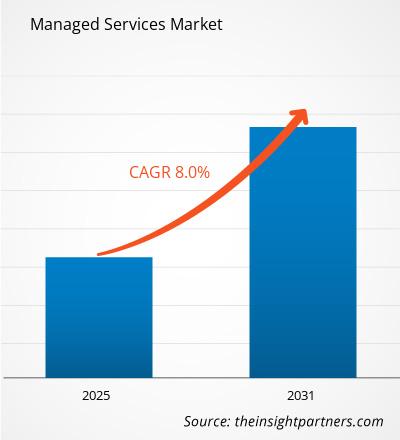

Le marché mondial des services gérés devrait atteindre 249,28 milliards de dollars américains d'ici 2034, contre 62,92 milliards de dollars américains en 2025. Ce marché devrait enregistrer un taux de croissance annuel composé (TCAC) de 20,10 % au cours de la période de prévision 2026-2034.

Les principales dynamiques du marché comprennent une attention accrue portée à la transformation numérique à l'échelle mondiale, la complexité croissante des environnements informatiques hybrides et natifs du cloud, ainsi qu'une évolution significative vers des modèles opérationnels proactifs et pilotés par l'IA. Par ailleurs, le marché devrait bénéficier de l'adoption croissante de la cybersécurité en tant que service (CaaS), de l'expansion des écosystèmes de l'Internet des objets (IoT) dans tous les secteurs et du recours accru des petites et moyennes entreprises (PME) à l'expertise de tiers pour combler le déficit croissant de compétences techniques.

Analyse du marché des services gérés

L'analyse du marché des services gérés révèle une évolution vers des partenariats stratégiques à forte valeur ajoutée, les entreprises privilégiant la résilience et l'agilité opérationnelles à la simple externalisation pour réduire les coûts. Les tendances d'achat indiquent une segmentation du marché entre la gestion standardisée du cloud à fort volume et les services spécialisés de sécurité et de conformité à forte marge. Des opportunités stratégiques émergent dans les offres verticales, notamment dans les secteurs de la santé et de la finance, où les fournisseurs de services gérés (MSP) assurent non seulement le support technique, mais aussi la conformité réglementaire spécifique à chaque secteur. L'analyse souligne également que l'expansion du marché repose sur l'intégration réussie de l'intelligence artificielle pour les opérations informatiques (AIOps) afin d'automatiser la maintenance courante et l'analyse prédictive. La différenciation concurrentielle se joue désormais sur la capacité d'un fournisseur à proposer des solutions de cloud souverain et des accords de niveau de service (SLA) transparents et axés sur les résultats. Cette approche permet aux fournisseurs haut de gamme de maintenir des marges plus élevées dans un environnement concurrentiel composé de nombreux acteurs locaux.

Aperçu du marché des services gérés

Les services gérés évoluent d'une fonction périphérique de support informatique à un pilier central de la stratégie d'entreprise. Historiquement axés sur l'infrastructure de base et la gestion des serveurs, leur champ d'application s'est étendu à l'analyse avancée, aux communications unifiées et à la détection et la réponse gérées (MDR). Ce marché est porté aussi bien par les géants technologiques mondiaux que par les fournisseurs de services gérés (MSP) spécialisés, qui tirent parti de l'automatisation et des outils natifs du cloud pour proposer des solutions évolutives. En Amérique du Nord et en Asie-Pacifique, de plus en plus d'entreprises abandonnent le modèle traditionnel de dépannage ponctuel au profit d'une gestion proactive par abonnement, ce qui a contribué à la stabilité du marché grâce à des revenus récurrents. L'Europe demeure un pôle essentiel pour la sécurité gérée, un secteur fortement réglementé. Cependant, la région Asie-Pacifique est devenue leader en matière d'adoption numérique rapide, notamment grâce à l'intégration des services gérés dans les initiatives de villes intelligentes et d'Industrie 4.0. Aux États-Unis, par exemple, le marché des services gérés est le plus mature, caractérisé par une forte pénétration dans divers secteurs d'activité. Les organisations migrent de plus en plus de leurs systèmes sur site traditionnels vers des architectures multicloud sophistiquées, ce qui engendre une forte demande en matière de gestion spécialisée. L'accent est actuellement mis sur le renforcement de la cybersécurité et l'intégration de l'automatisation avancée afin d'optimiser l'efficacité opérationnelle dans un marché du travail concurrentiel.

Personnalisez ce rapport selon vos besoins.

Bénéficiez d'une PERSONNALISATION GRATUITEMarché des services gérés : Perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs de croissance et opportunités du marché des services gérés

Facteurs de marché :

- Évolution des cybermenaces : La fréquence et la sophistication croissantes des ransomwares et des violations de données contraignent les organisations à adopter des services de sécurité gérés. Les fournisseurs de services gérés (MSP) offrent une surveillance 24 h/24 et 7 j/7 et une veille avancée sur les menaces, des services que les équipes internes ne peuvent souvent pas assurer.

- Migration rapide vers des environnements multicloud : face à la complexité croissante des charges de travail réparties entre différents clouds publics et privés, les entreprises doivent faire appel à des experts. Les services cloud managés simplifient cette transition, garantissant une optimisation des coûts et une interopérabilité parfaite.

- Besoin d'évolutivité et d'efficacité opérationnelle : les entreprises cherchent de plus en plus à transformer leurs importants investissements (CapEx) en dépenses d'exploitation (OpEx) prévisibles. Les services gérés leur permettent d'adapter leurs ressources informatiques à la demande en temps réel, sans investissements initiaux considérables.

Opportunités de marché :

- Développement des services gérés pilotés par l'IA : L'intégration de l'IA et de l'apprentissage automatique permet aux fournisseurs de services gérés (MSP) de proposer la maintenance prédictive et la réponse automatisée aux incidents. Cette transition vers des services gérés autonomes représente une opportunité de forte rentabilité pour les entreprises pionnières.

- Croissance de la gestion du Edge Computing : Face à l’explosion des objets connectés, le traitement des données au plus près de leur source est essentiel. Les fournisseurs ont ainsi l’opportunité de gérer une infrastructure Edge décentralisée, notamment dans les secteurs de la production et de la logistique.

- Priorité à la transformation numérique des PME : les petites et moyennes entreprises représentent un vaste marché encore mal desservi. Proposer des solutions clés en main abordables et adaptées à leurs besoins peut générer d’importantes sources de revenus.

Analyse de segmentation du rapport sur le marché des services gérés

La part de marché des services gérés est analysée selon différents segments afin de mieux comprendre sa structure, son potentiel de croissance et les tendances émergentes. Voici l'approche de segmentation standard utilisée dans la plupart des rapports sectoriels :

Par type de service :

- Services de sécurité gérés : un segment essentiel axé sur la détection des menaces, la gestion des identités et la conformité, en pleine croissance en raison des préoccupations mondiales en matière de sécurité.

- Service de gestion de réseau : couvre la gestion des réseaux LAN, WAN et VPN, essentielle pour la prise en charge du télétravail et des applications à large bande passante.

- Services d'infrastructure informatique gérée et de centre de données : comprend la supervision des serveurs, du stockage et de la puissance de calcul, constituant le segment fondamental du marché.

- Service de communication et de collaboration géré : comprend la gestion des communications unifiées en tant que service (UCaaS) et de la VoIP, facilitant une connectivité d’entreprise transparente.

- Service de mobilité gérée : axé sur la sécurité et la gestion des appareils et applications mobiles au sein de l’environnement d’entreprise.

- Services de gestion de l'information : concernent la gouvernance des données, l'externalisation des processus métier et la gestion de l'information de haut niveau.

- Télécommunications et informatique : Services spécialisés adaptés au secteur des télécommunications et gestion complète du cycle de vie informatique.

Par vertical :

- Secteur bancaire, financier et des assurances (BFSI) : marché à forte demande privilégiant la sécurité des transactions et la conformité réglementaire.

- Médias et divertissement : se concentre sur les réseaux de diffusion de contenu gérés et le stockage évolutif pour les médias haute définition.

- Biens de consommation et vente au détail : s’appuie sur des services gérés pour assurer la stabilité du commerce électronique et l’analyse de la chaîne d’approvisionnement.

- Production manufacturière : Stimulée par l’adoption de l’Industrie 4.0 et de l’Internet des objets géré dans les usines.

- Secteur de la santé et des sciences de la vie : Priorité à la sécurité des données gérées pour les dossiers des patients et l’infrastructure de télésanté.

- Éducation : Utilisation croissante des services gérés pour les plateformes d'apprentissage en ligne et la connectivité des campus.

- Énergie et services publics : axé sur la gestion intelligente des réseaux et la sécurité des infrastructures critiques.

- Secteur public et gouvernemental : forte demande en matière de services de migration vers le cloud public et d’identité numérique sécurisée.

Par taille d'organisation :

- Grandes entreprises : segment traditionnellement dominant, utilisant des contrats de services gérés pluriannuels et complets pour gérer des infrastructures mondiales complexes.

- Petites et moyennes entreprises (PME) : Le segment à la croissance la plus rapide, qui s'appuie sur les MSP pour accéder à une technologie de niveau entreprise sans avoir besoin de grands services informatiques internes.

Par type de déploiement :

- Sur site : solution privilégiée par les organisations exigeant un contrôle absolu sur la souveraineté des données et l’intégration des systèmes existants.

- Le cloud : principal moteur de croissance du marché, offrant une évolutivité inégalée, un accès à distance et des capacités de déploiement rapide.

Par géographie :

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud et centrale

- Moyen-Orient et Afrique

Portée du rapport sur le marché des services gérés

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 62,92 milliards de dollars américains |

| Taille du marché d'ici 2034 | 249,28 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 20,1% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

| Segments couverts |

Par type de service

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des services gérés : comprendre son impact sur la dynamique des entreprises

Le marché des services gérés connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, elle-même alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages de ces produits. Face à cette demande grandissante, les entreprises diversifient leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, contribuant ainsi à la croissance du marché.

Analyse des parts de marché des services gérés par zone géographique

La région Asie-Pacifique devrait connaître la croissance la plus rapide dans les années à venir grâce à des investissements massifs dans les infrastructures et à des programmes de numérisation pilotés par les gouvernements. Les marchés émergents d'Amérique du Sud et centrale, du Moyen-Orient et d'Afrique offrent également de nombreuses opportunités inexploitées aux fournisseurs de services gérés, qui abandonnent les technologies traditionnelles au profit direct d'architectures basées sur le cloud.

Le marché des services gérés connaît une transformation majeure, passant d'un rôle de soutien administratif à celui de catalyseur stratégique de l'innovation mondiale. Cette croissance est alimentée par la pénurie mondiale de talents en informatique, l'essor du travail hybride et la démocratisation des technologies de pointe comme l'IA grâce aux plateformes gérées. Vous trouverez ci-dessous un résumé des parts de marché et des tendances par région :

Amérique du Nord

- Part de marché : Détient la plus grande part de marché au niveau mondial, grâce à une maturité technologique élevée et à la présence d'acteurs majeurs du secteur.

-

Facteurs clés :

- Adoption précoce et généralisée des stratégies hybrides et multicloud à tous les niveaux de l'entreprise.

- Les réglementations strictes en matière de protection des données (par exemple, le CCPA) nécessitent une gestion professionnelle de la conformité.

- Forte concentration d'industries à forte intensité technologique comme la banque, la finance et l'assurance (BFSI) et la santé.

- Tendances : Accent croissant mis sur les architectures de sécurité Zero Trust et l'intégration rapide de l'AIOps afin de réduire l'intervention manuelle des équipes informatiques.

Europe

- Part de marché : Un marché important, soutenu par des marchés industriels robustes et une forte priorité accordée à la souveraineté et à la sécurité des données.

-

Facteurs clés :

- La conformité au RGPD stimule la demande de services de sécurité gérée et de gouvernance des données.

- Modernisation croissante du secteur manufacturier grâce à l'Internet des objets géré et à l'Industrie 4.0.

- Un soutien gouvernemental fort à la transformation numérique du secteur public.

- Tendances : Un virage stratégique vers les services gérés de Sovereign Cloud et une préférence croissante pour une gestion écologique et respectueuse de l'environnement des centres de données.

Asie-Pacifique

- Part de marché : La région à la croissance la plus rapide, la Chine, l'Inde et le Japon étant les principaux moteurs de cette expansion.

-

Facteurs clés :

- L'urbanisation rapide et le développement de projets de villes intelligentes nécessitent une connectivité gérée.

- L’initiative gouvernementale Digital India et d’autres initiatives similaires favorisent l’adoption des technologies de l’information dans les PME.

- L'augmentation des revenus disponibles entraîne une forte croissance du commerce de détail et des services financiers numériques.

- Tendances : Forte dépendance aux services gérés axés sur le mobile et forte augmentation des services de sécurité gérés pour lutter contre la montée des cybermenaces régionales.

Amérique du Sud et centrale

- Part de marché : Un marché émergent avec une demande croissante de services gérés basés sur le cloud au Brésil et en Argentine.

-

Facteurs clés :

- Besoin croissant d'opérations informatiques rentables parmi les entreprises de taille moyenne.

- Modernisation du marché bancaire grâce à des solutions fintech gérées.

- L'amélioration des infrastructures de télécommunications est une priorité croissante.

- Tendances : Croissance des services de sauvegarde et de reprise après sinistre gérés dans le cloud, les entreprises privilégiant la continuité de leurs activités dans des environnements économiques instables.

Moyen-Orient et Afrique

- Part de marché : Marché en développement en transition vers une production informatique commerciale formalisée grâce à l'agriculture intelligente et à la gestion de l'énergie.

-

Facteurs clés :

- Les investissements stratégiques dans les villes intelligentes (par exemple, NEOM) nécessitent une infrastructure gérée de bout en bout.

- Forte demande de services de sécurité gérés pour protéger les infrastructures pétrolières et gazières critiques.

- Transformation numérique du marché public pour réduire la dépendance au pétrole.

- Tendances : Mise en œuvre de services VSAT et satellitaires gérés pour les sites industriels isolés et accent mis sur les centres de données UHT (ultra-haute température) à haute fiabilité dans les climats arides.

Forte densité de marché et concurrence

La concurrence s'intensifie du fait de la présence de leaders établis tels qu'IBM Corporation, Accenture et Cisco Systems. Les intégrateurs de systèmes mondiaux et les acteurs régionaux de niche comme Infosys et HCL Technologies, ainsi que les innovateurs spécialisés dans le cloud, contribuent à un marché diversifié et en pleine expansion. Cet environnement concurrentiel pousse les fournisseurs à se différencier par :

- Prestation de services axée sur les résultats : positionner les services gérés comme un moyen d’atteindre des résultats commerciaux spécifiques, tels qu’une disponibilité de 99,99 % ou une réduction de 40 % des incidents de sécurité.

- Innovation technologique : les entreprises intègrent l’IA et l’apprentissage automatique à leurs plateformes de services afin de proposer des analyses prédictives et une résolution automatisée des problèmes.

- Expertise verticale de bout en bout : les fournisseurs gèrent l’intégralité du cycle de vie informatique pour des secteurs spécifiques, en veillant à ce que les infrastructures technologiques répondent aux exigences opérationnelles et réglementaires.

- Partenariats stratégiques : Collaboration avec les principaux fournisseurs de cloud (AWS, Azure, Google Cloud) pour offrir des services spécialisés de migration et d’optimisation.

Opportunités et initiatives stratégiques

- Acquérir des spécialistes en cybersécurité ou nouer un partenariat avec eux : pour tirer parti de la demande croissante de modèles de détection et de réponse gérées (MDR) et de sécurité zéro confiance.

- Intégrer l'automatisation pilotée par l'IA : pour améliorer les marges de service en réduisant le travail humain nécessaire aux tâches de surveillance et de maintenance de routine.

Les principales entreprises opérant sur le marché des services gérés sont :

- IBM

- FUJITSU

- CISCO

- Accenture

- Atos SE

- Société technologique DXC

- Telefonatbolaget LM Ericsson

- Cognizant

- HCL Technologies Limited

- Infosys Limited

Avertissement : Les entreprises mentionnées ci-dessus ne sont classées dans aucun ordre particulier.

Actualités et développements récents du marché des services gérés

- En juin 2025, ManageEngine, une division de Zoho Corporation, a annoncé le lancement de MSP Central, une plateforme unifiée conçue pour aider les fournisseurs de services gérés à rationaliser la prestation de services, la gestion des appareils, la protection contre les menaces et la surveillance de l'infrastructure à partir d'une interface unique.

- En mai 2025, EY a annoncé le lancement d'une nouvelle solution de services financiers intégrés, conçue pour aider les entreprises à accélérer leur transformation. Ce modèle de service de bout en bout, parmi les premiers du genre, s'appuie sur les solutions cloud de pointe de SAP et couvre l'ensemble des fonctions RH, paie, opérations financières, contrôle de gestion, planification et analyse financières, trésorerie et fiscalité, y compris la gestion des applications.

Couverture et livrables du rapport sur le marché des services gérés

Le rapport « Taille et prévisions du marché des services gérés (2021-2034) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché des services gérés aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre de l'étude

- Tendances du marché des services gérés, ainsi que dynamique du marché, notamment les facteurs de croissance, les contraintes et les principales opportunités

- Analyse PEST et SWOT détaillée

- Analyse du marché des services gérés couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché.

- Analyse du paysage industriel et de la concurrence, incluant la concentration du marché, l'analyse par carte thermique, les principaux acteurs et les développements récents sur le marché des services gérés.

- Profils d'entreprise détaillés

Ankita est une professionnelle dynamique des études de marché et du conseil, forte de plus de 8 ans d'expérience dans les secteurs des technologies, des médias, des TIC, de l'électronique et des semi-conducteurs. Elle a dirigé et réalisé avec succès plus de 100 missions de conseil et d'études pour des clients internationaux tels que Microsoft, Oracle, NEC Corporation, SAP, KPMG et Expeditors International. Ses compétences clés incluent l'analyse de marché, l'analyse de données, la prévision, la formulation de stratégies, la veille concurrentielle et la rédaction de rapports.

Ankita maîtrise parfaitement la gestion de cycles de projet complets, de la conception de propositions avant-vente et des discussions avec les clients jusqu'à la fourniture d'informations exploitables après-vente. Elle maîtrise la gestion d'équipes transverses, la structuration de modules d'études complexes et l'alignement des solutions sur les objectifs commerciaux spécifiques de chaque client. Ses excellentes compétences en communication, leadership et présentation lui ont permis de fournir systématiquement des résultats à forte valeur ajoutée dans des environnements de marché dynamiques et en constante évolution.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires