Analyse et prévisions du marché du transport des appareils de forage au Moyen-Orient : taille, part, croissance et tendances 2031

Données historiques : 2021-2023 | Année de référence : 2024 | Période de prévision : 2025-2031Analyse de la taille et des prévisions du marché du transport des plates-formes de forage au Moyen-Orient (2021-2031), de la part régionale, des tendances et des opportunités de croissance. Couverture du rapport : par emplacement (terrestre et offshore), mode de transport (maritime et routier) et pays.

- Statut : Publié

- Code du rapport : TIPRE00040942

- Catégorie : Automobile et transport

- Nombre de pages : 120

- Formats de rapport disponibles :

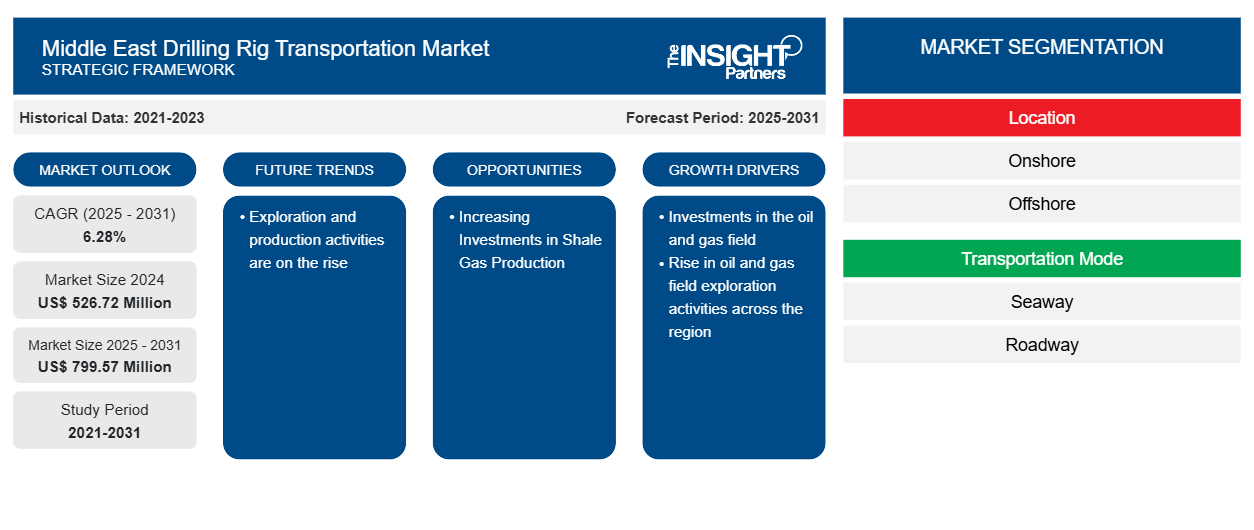

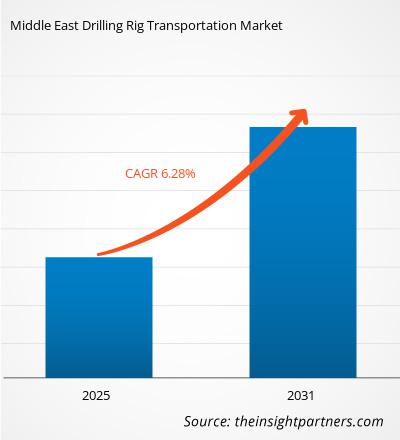

Le marché du transport des appareils de forage au Moyen-Orient devrait atteindre 799,57 millions de dollars US d'ici 2031, contre 526,72 millions de dollars US en 2024. Le marché devrait enregistrer un TCAC de 6,28 % entre 2025 et 2031. La croissance des investissements dans l'expansion des capacités de production de gaz naturel devrait entraîner de nouvelles tendances clés sur le marché dans les années à venir.

Analyse du marché du transport des appareils de forage

Les investissements dans le secteur pétrolier et gazier constituent l'un des principaux moteurs de la demande de services de transport de plateformes de forage. Le secteur pétrolier représente à lui seul 40 % du PIB total de l'Arabie saoudite, contre 30 % de celui des Émirats arabes unis. Ces investissements favorisent de nouveaux projets d'exploration et de production dans la région. Par ailleurs, la hausse de la demande énergétique et l'essor des activités d'exploration pétrolière et gazière dans la région devraient être les principaux moteurs du marché. De plus, l'augmentation des investissements dans l'exploration et la production de gaz de schiste devrait constituer une opportunité majeure pour les principaux acteurs du marché.

Aperçu du marché du transport des appareils de forage

Les services de transport de plateformes de forage jouent un rôle important dans l'industrie pétrolière et gazière au Moyen-Orient. Ces services sont essentiels pour assurer le déplacement efficace des plateformes onshore et offshore d'un site à un autre. L'écosystème commence par les fabricants, les fournisseurs et les loueurs de plateformes. Des fabricants et fournisseurs tels qu'ADES International Holding PLC, Arabian Drilling Company, Arabian Rig Manufacturing, ADES Holding, ADNOC Drilling, Lamprell et Shelf Drilling fournissent des plateformes de forage et des services de forage aux utilisateurs finaux. Outre les fabricants, les loueurs de foreuses jouent également un rôle important dans l'écosystème. De nombreuses sociétés pétrolières et gazières optent pour la location plutôt que l'achat d'équipements neufs, ce qui leur permet de minimiser leurs coûts d'exploitation. NOV, SAB EST, Al Marwan Heavy Machinery et Arabian Oilfield Supplies & Services comptent parmi les prestataires de services de location et de forage au Moyen-Orient.

Le deuxième pôle de l'écosystème est le transport. Parmi les entreprises de transport de plateformes au Moyen-Orient, on trouve Gulf Haulage Rigmove (GH Holding Co.), Asateel Transportation, Abr Al Sahraa Company, Amirco, Golden Argo, Gulf Sanad General Contracting Est., SALEH AYED BALHARITH EST. (SAB), MOD Rig Move Co., Vortex Arabia, OFSAT Limited, OFSAT Saudia, ADNOC Drilling Company PJSC, Zararah Transporting and Maintenance Con, SMGT, AFEX et Khalid Saeed Al Hajri Trading Company. Lors du transport vers ou depuis les sites terrestres, les plateformes de forage sont démontées et chargées sur des camions lourds et des remorques. En revanche, elles sont chargées sur des navires de transport lourd et des navires semi-submersibles lors du transport vers ou depuis un projet offshore. Dans le cadre de projets offshore, le transport routier est également utilisé pour le transport des plateformes depuis le fabricant ou le loueur jusqu'aux ports. Jebel Ali, Dammam et Ras Laffan comptent parmi les ports les plus importants du Moyen-Orient, qui gèrent le chargement des marchandises. Pour le transfert des plateformes, les opérateurs portuaires utilisent des grues de levage lourd et d'autres équipements de manutention . Après le chargement, la plateforme de forage est transportée jusqu'au site du projet. Une fois sur place, les plateformes sont ensuite assemblées pour les opérations sur le terrain.

Le troisième et dernier nœud de l'écosystème est l'utilisateur final. Les utilisateurs finaux des fabricants d'appareils de forage sont des sociétés pétrolières et gazières telles que Saudi Aramco, Qatar Petroleum, Abu Dhabi National Oil Company (ADNOC), Iraq National Oil Company, BP Plc et Shell. Certains prestataires de services de forage opérant dans la région fournissent également des services de production pétrolière à des sociétés pétrolières et gazières du monde entier. Ainsi, les prestataires de services de forage sont également des utilisateurs finaux importants de l'écosystème, aux côtés des sociétés pétrolières et gazières.

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris des parties de ce rapport, ou d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché du transport des appareils de forage au Moyen-Orient : perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché du transport des appareils de forage

Croissance des activités d'exploration des champs de pétrole et de gaz

Le Moyen-Orient est l'une des régions les plus riches en hydrocarbures au monde. Les activités d'exploration et de production y sont en plein essor afin d'optimiser leur potentiel. Par conséquent, certaines des plus grandes économies de la région, comme l'Arabie saoudite, les Émirats arabes unis, le Qatar et le Koweït, prennent diverses initiatives pour accroître leur capacité de production, explorer de nouveaux gisements de pétrole et de gaz et répondre à la demande mondiale en énergie. Des entreprises publiques comme Saudi Aramco et Abu Dhabi National Oil Company investissent massivement pour développer leurs activités commerciales et de production. Par exemple, en juillet 2024, le gouvernement saoudien a annoncé la découverte de sept gisements pétroliers dans la province orientale du pays. En avril 2025, le gouvernement a annoncé la découverte de sept autres gisements pétroliers dans la même zone. En mai 2024, Sharjah National Oil Corp. a découvert de nouvelles réserves de gaz dans le champ d'Al Hadiba, aux Émirats arabes unis. En septembre 2024, ADNOC a annoncé la création d'une coentreprise avec deux sociétés américaines afin de renforcer sa position dans les opérations de forage non conventionnel dans le pays. En octobre 2023, le ministre iranien du Pétrole a révélé quatre nouveaux gisements de pétrole et de gaz dans le pays, ajoutant 2,6 milliards de barils de pétrole aux réserves totales du pays. En juillet 2024, la Kuwait Petroleum Corporation (KPC) a annoncé la découverte de nouveaux gisements pétroliers dans le champ d'Al-Nokhatha. Ces activités d'exploration impliquent l'utilisation de plates-formes de forage pour traverser des champs offshore plus profonds, des zones frontalières et des réservoirs jusqu'alors inexploités. Par conséquent, les plates-formes de forage capables de transporter des marchandises à travers les déserts et les terrains difficiles sont de plus en plus demandées.

Augmentation des investissements dans la production de gaz de schiste

L'industrie du gaz de schiste au Moyen-Orient connaît une croissance constante en raison de la demande énergétique croissante et des objectifs de diversification économique. Des pays comme l'Arabie saoudite et les Émirats arabes unis explorent cette industrie pour répondre à la demande mondiale et nationale. Le gaz de schiste est considéré comme une alternative pour réduire la forte dépendance au pétrole brut pour la production d'électricité nationale. Il est couramment utilisé comme matière première importante pour les usines de traitement du méthanol, de l'ammoniac et d'autres produits pétrochimiques . Le gouvernement saoudien investit massivement dans le secteur industriel dans le cadre de sa stratégie Saudi Vision 2030. Avec la croissance de l'industrialisation des pays du Moyen-Orient, la demande en combustibles efficaces pour la production d'électricité va augmenter. C'est pourquoi les gouvernements de la région prennent diverses initiatives pour développer les infrastructures liées au gaz de schiste. Par exemple, en janvier 2025, le gouvernement iranien a annoncé un investissement de 100 à 120 milliards de dollars américains pour accroître sa capacité de production de pétrole et de gaz, dans le cadre de son Septième Plan national de développement (2022-2026). En juillet 2024, l'Arabie saoudite a annoncé son intention d'investir environ 100 milliards de dollars pour devenir le troisième producteur mondial de gaz de schiste d'ici 2030. En février 2025, Gordon Technologies, filiale d'ADNOC Drilling, a annoncé son intention d'étendre ses activités dans la région afin d'exploiter des gisements de gaz non conventionnels. Ainsi, grâce à ces initiatives gouvernementales et privées, la demande de services de forage pour le gaz de schiste devrait augmenter. Cette demande accrue devrait accroître les services de transport des appareils de forage au cours de la période de prévision.

Analyse de segmentation du rapport sur le marché du transport des plates-formes de forage

Les segments clés qui ont contribué à l’élaboration de l’analyse du marché du transport des plates-formes de forage au Moyen-Orient sont l’emplacement et le mode de transport.

- En termes de localisation, le marché du transport des plateformes de forage au Moyen-Orient est segmenté entre onshore et offshore. Le segment onshore détenait la plus grande part de marché en 2024.

- En fonction du mode de transport, le marché du transport des appareils de forage au Moyen-Orient se divise en deux catégories : routier et maritime. Le segment routier a dominé le marché en 2024.

Analyse des parts de marché du transport des appareils de forage par zone géographique

La portée géographique du rapport sur le marché du transport des plateformes de forage offre une analyse détaillée par pays au Moyen-Orient. L'Arabie saoudite est le principal pays connaissant une croissance significative du marché du transport des plateformes de forage en raison de la hausse de la demande de transport dans la région. Par ailleurs, des pays comme l'Arabie saoudite, l'Irak, l'Iran et les Émirats arabes unis entreprennent d'importants projets d'expansion de leurs capacités pétrolières et gazières. Par exemple, en avril 2023, Baker Hughes a annoncé un accord avec QatarEnergy pour la fourniture d'équipements destinés à l'extension du projet North Field South (NFS). Le gouvernement vise à porter la capacité du pays à 126 millions de tonnes par an d'ici 2027. De plus, en juin 2024, Saudi Aramco a annoncé un nouveau contrat d'expansion pour le gisement de schiste de Jafurah et le Master Gas System. L'entreprise a investi 25 milliards de dollars américains pour positionner l'Arabie saoudite parmi les principaux producteurs de GNL d'ici 2030. Par ailleurs, BP Plc a annoncé des investissements de 25 milliards de dollars américains dans le gisement pétrolier et gazier de Kirkouk en Irak.UAE are undertaking notable oil and gas capacity expansion projects. For instance, in April 2023, Baker Hughes announced a deal with QatarEnergy to provide equipment for the expansion of the North Field South (NFS) Project. The government is aiming to expand the country's capacity to 126 million tons per annum by 2027. Further, in June 2024, Saudi Aramco announced a new expansion contract for Jafurah Shale and the Master Gas System. The company invested US$ 25 billion to position Saudi Arabia as a top LNG-producing country by 2030. Further, BP Plc announced investments of US$ 25 billion in Iraq's Kirkuk oil and gas.

Par ailleurs, le gouvernement irakien prend diverses initiatives pour attirer les investissements directs étrangers dans le secteur pétrolier. En conséquence, les sociétés pétrolières et énergétiques mondiales entreprennent des activités d'expansion géographique en Irak. En avril 2024, United Energy Group Ltd a annoncé l'obtention d'un contrat pour le développement du champ pétrolier d'Al-Faw en Irak. De plus, en mai 2024, ZhenHua, Anton Oilfield Services et Sinopec ont annoncé un nouveau contrat avec le gouvernement irakien pour le développement du champ pétrolier d'Abu Khaymah. Ainsi, grâce à l'augmentation des investissements publics et à l'entrée d'acteurs mondiaux dans le développement des champs pétroliers dans la région, la demande de services de forage devrait augmenter, ce qui stimulera le marché du transport d'appareils de forage au cours de la période de prévision.

Aperçu régional du marché du transport des appareils de forage au Moyen-Orient

Les tendances et facteurs régionaux influençant le marché du transport d'appareils de forage au Moyen-Orient tout au long de la période de prévision ont été analysés en détail par les analystes d'Insight Partners. Cette section aborde également les segments et la géographie du marché du transport d'appareils de forage au Moyen-Orient : Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud et Amérique centrale.

- Obtenez les données régionales spécifiques au marché du transport des appareils de forage au Moyen-Orient

Portée du rapport sur le marché du transport des appareils de forage au Moyen-Orient

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2024 | 526,72 millions de dollars américains |

| Taille du marché d'ici 2031 | 799,57 millions de dollars américains |

| TCAC mondial (2025 - 2031) | 6,28% |

| Données historiques | 2021-2023 |

| Période de prévision | 2025-2031 |

| Segments couverts |

Par emplacement

|

| Régions et pays couverts |

Moyen-Orient

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché du transport des plates-formes de forage au Moyen-Orient : comprendre son impact sur la dynamique des entreprises

Le marché du transport d'appareils de forage au Moyen-Orient connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

La densité des acteurs du marché désigne la répartition des entreprises opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché du transport de plates-formes de forage au Moyen-Orient sont :

- Gulf Haulage Rigmove (GH Holing Co.)

- Asateel Transportation, société Abr Al Sahraa

- Amirco, Argo doré

- Gulf Sanad General Contracting Est.

- Saleh Ayed Balharith Est.

- MOD Rig Move Co., Ofsat Ltd. Co.

Avertissement : Les entreprises répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché du transport des plates-formes de forage au Moyen-Orient

Rapport sur le marché du transport des appareils de forage : couverture et livrables

Le rapport « Taille et prévisions du marché du transport des plates-formes de forage au Moyen-Orient (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines ci-dessous :

- Taille et prévisions du marché du transport des plates-formes de forage au Moyen-Orient au niveau des pays pour tous les segments de marché clés couverts par le champ d'application

- Tendances du marché du transport des plates-formes de forage au Moyen-Orient, ainsi que la dynamique du marché, telles que les facteurs déterminants, les contraintes et les opportunités clés

- Analyse PEST et SWOT détaillée

- Analyse du marché du transport des plates-formes de forage au Moyen-Orient couvrant les principales tendances du marché, le cadre national, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents pour le marché du transport des plates-formes de forage au Moyen-Orient

- Profils d'entreprise détaillés

Naveen est un professionnel expérimenté des études de marché et du conseil, fort de plus de 9 ans d'expertise dans des projets personnalisés, syndiqués et de conseil. Actuellement vice-président associé, il a géré avec succès les parties prenantes tout au long de la chaîne de valeur des projets et a rédigé plus de 100 rapports de recherche et plus de 30 missions de conseil. Son expertise couvre des projets industriels et gouvernementaux, contribuant significativement à la réussite de ses clients et à la prise de décision fondée sur les données.

Naveen est titulaire d'un diplôme d'ingénieur en électronique et communication de la VTU, Karnataka, et d'un MBA en marketing et opérations de l'Université de Manipal. Membre actif de l'IEEE depuis 9 ans, il a participé à des conférences et des colloques techniques et s'est porté volontaire au niveau des sections et des régions. Avant d'occuper ce poste, il a travaillé comme consultant stratégique associé chez IndustryARC et comme consultant en serveurs industriels chez Hewlett Packard (HP Global).

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Débloquez des remises exclusives sur les rapports

Demander maintenant

Obtenez un échantillon gratuit pour - Marché du transport des appareils de forage au Moyen-Orient

Obtenez un échantillon gratuit pour - Marché du transport des appareils de forage au Moyen-Orient