Demande, tendances et prévisions du marché des revêtements de tuyauterie d'ici 2034

Taille et prévisions du marché des revêtements de canalisations (2021-2034), parts de marché mondiales et régionales, tendances et analyse des opportunités de croissance : ce rapport couvre les segments suivants : par surface (revêtements internes et externes) ; forme (poudre, liquide) ; type (revêtements polymères thermoplastiques, revêtements époxy thermodurcissables, revêtements pour béton, autres) ; secteur d’utilisation finale (industrie pétrolière et gazière, traitement de l’eau et des eaux usées, industrie chimique, autres) ; et zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale).

- Statut : Données publiées

- Code du rapport : TIPRE00004500

- Catégorie : Produits chimiques et matériaux

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 23, 2026

Taille du marché en 2025

11,76 milliards de dollars américains

valeur de l'année de base

Prévisions pour 2034

16,99 milliards de dollars américains

Prévisions pour 2034

TCAC 2026-2034

4,17 %

taux de croissance

Marché adressable

130,55 milliards de dollars américains

(2026-2034)

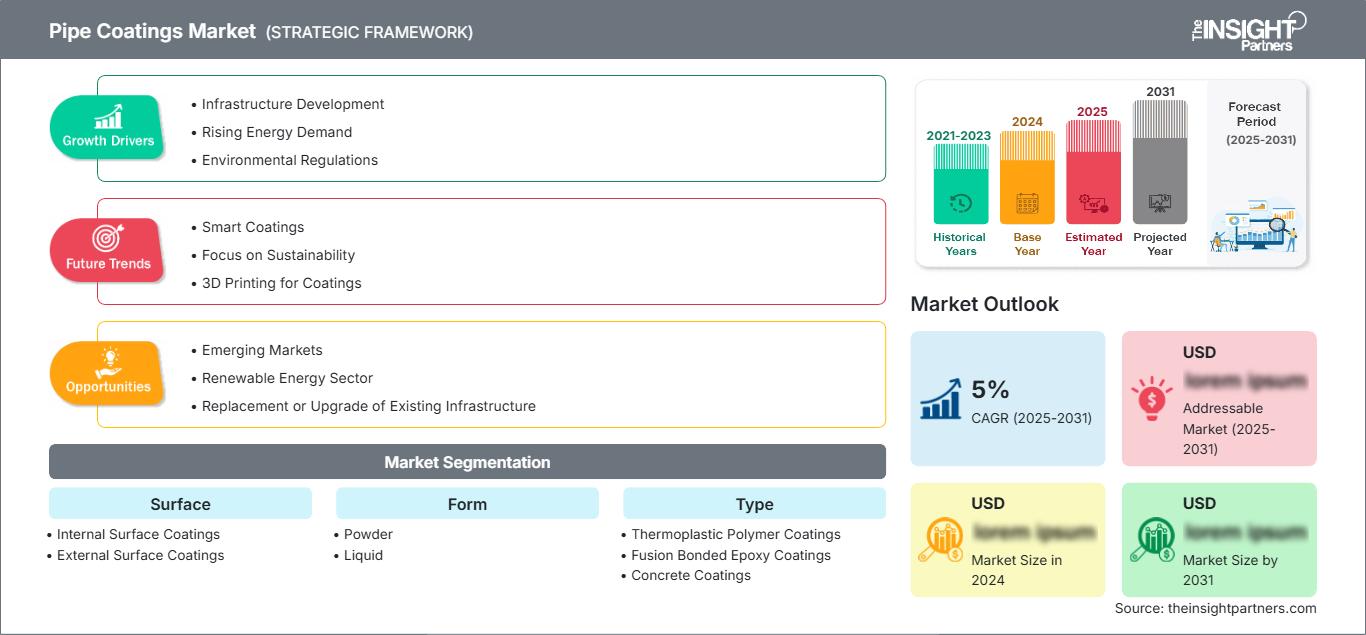

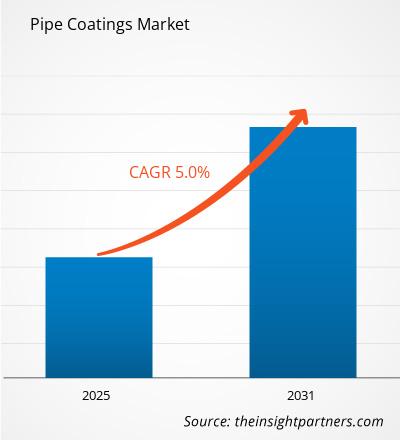

Le marché mondial des revêtements de canalisations était évalué à 11,76 milliards de dollars américains en 2025 et devrait atteindre 16,99 milliards de dollars américains d'ici 2034, avec un taux de croissance annuel composé (TCAC) de 4,17 % sur la période 2026-2034. Ce marché joue un rôle essentiel dans la protection des infrastructures de canalisations contre la corrosion, l'abrasion, les variations de température et l'exposition aux produits chimiques. L'augmentation des investissements dans les réseaux de transport d'énergie, les systèmes de distribution d'eau et les installations de traitement industriel soutient une demande soutenue en technologies de revêtement avancées, tant dans les pays développés que dans les économies émergentes.

L'Amérique du Nord demeure l'une des régions les plus influentes du marché des revêtements de canalisations et devrait connaître une croissance annuelle composée estimée à environ 3,9 % jusqu'en 2034. Les grands projets de réhabilitation de pipelines, l'augmentation des investissements dans les infrastructures de transport de gaz naturel et le renforcement des réglementations en matière d'intégrité des actifs continuent de stimuler l'adoption des revêtements. L'accent mis sur l'allongement de la durée de vie des pipelines tout en réduisant les coûts de maintenance encourage également le recours aux solutions de revêtement époxy et thermoplastique haute performance dans toute la région.

Analyse et perspectives du marché des revêtements de tuyauterie

- Taille du marché (2025) : 11,76 milliards de dollars US

- Taille du marché (2034) : 16,99 milliards de dollars US

- TCAC (2026-2034) : 4,17 %

- Région leader : Amérique du Nord

- Région à la croissance la plus rapide : Asie-Pacifique

- Segment principal : Revêtements de surface externes

- Innovation clé / Tendance concurrentielle : Développement de systèmes de revêtement à faible teneur en COV, à haute durabilité et compatibles avec la surveillance intelligente

Le marché des revêtements de canalisations, autrefois axé sur la protection contre la corrosion, est devenu un segment stratégique de la préservation des infrastructures. Les systèmes de revêtement modernes sont de plus en plus conçus pour améliorer la durabilité mécanique, la résistance thermique et les performances environnementales. Les progrès réalisés dans les formulations époxy thermofusibles, les systèmes polymères multicouches et les technologies d'application automatisées ont considérablement amélioré la fiabilité des revêtements dans des environnements d'exploitation exigeants.

Les perspectives du marché restent favorables aux investissements dans le transport du pétrole et du gaz, les infrastructures d'hydrogène, les réseaux d'eau potable et les réseaux de traitement industriel. Les opérateurs privilégient la réduction des coûts du cycle de vie et la longévité des actifs, créant ainsi un contexte propice aux solutions de revêtement haut de gamme. Les objectifs de développement durable et le renforcement des réglementations environnementales accélèrent également l'innovation dans les formulations de revêtements à faibles émissions et les procédés d'application économes en ressources.

Portée du rapport sur le marché des revêtements de tuyaux

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 11,76 milliards de dollars américains |

| Taille du marché d'ici 2034 | 16,99 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 4,17% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

Analyse du marché des revêtements de tuyaux

Les exploitants de pipelines du monde entier sont confrontés à une pression croissante pour minimiser les temps d'arrêt, prolonger la durée de vie des actifs et améliorer la fiabilité des infrastructures. Cette situation a engendré une demande accrue de solutions de revêtement avancées capables de résister à la corrosion, aux agressions chimiques et aux dommages mécaniques. L'expansion des réseaux énergétiques transfrontaliers, les développements en mer et les projets de transport d'eau continuent de générer d'importants besoins en revêtements dans de nombreux secteurs.

La chaîne de valeur comprend les fournisseurs de matières premières, les fabricants de polymères, les formulateurs de revêtements, les prestataires de services d'application, les entreprises de construction de pipelines et les exploitants d'infrastructures. Les entreprises intègrent de plus en plus d'outils d'inspection numérique et de systèmes de maintenance prédictive à leurs programmes de revêtement afin d'améliorer leur efficacité opérationnelle et de réduire les coûts de maintenance à long terme.

La concurrence se caractérise par la présence de fabricants mondiaux de revêtements et de fournisseurs spécialisés dans la protection des pipelines. Parmi les principaux acteurs figurent 3M Company, Akzo Nobel NV, Arkema Group, Axalta Coating Systems, PPG Industries, Inc., Shawcor Ltd., Specialty Polymer Coatings, Inc., The Sherwin-Williams Company et Wah Seong Corporation Berhad, qui continuent d'enrichir leurs gammes de produits grâce à l'innovation et aux partenariats stratégiques.

Les investissements se concentrent de plus en plus sur les technologies respectueuses de l'environnement, les systèmes époxy avancés et les revêtements destinés aux infrastructures de transport d'hydrogène. Les acteurs du secteur renforcent leurs capacités de production à proximité des principaux centres de construction de pipelines et investissent dans des programmes de recherche visant à améliorer la durabilité, l'adhérence et les caractéristiques de développement durable.

● PERSONNALISATION DU RAPPORT

Personnalisez ce rapport pour qu'il corresponde à vos besoins spécifiques.

Ce rapport peut être personnalisé pour correspondre précisément à vos objectifs commerciaux, à votre périmètre et à vos marchés cibles. Les options de personnalisation incluent une segmentation sur mesure, une analyse géographique, une analyse concurrentielle et des perspectives stratégiques pour faciliter une prise de décision éclairée.

Personnaliser ce rapport →CE QUE VOUS POUVEZ RÉGLER

- ● Segmentations

- ● Géographie

- ● Analyse concurrentielle

- ● Préférences linguistiques

Marché des revêtements de tuyauterie : Perspectives stratégiques

Perspectives régionales

Marché des revêtements de tuyaux en Amérique du Nord

L’Amérique du Nord devrait conserver sa position de leader avec un taux de croissance annuel composé (TCAC) estimé à environ 3,9 % au cours de la période de prévision. Les vastes programmes de remplacement des pipelines, les investissements dans le transport de l’énergie et les cadres réglementaires rigoureux qui soutiennent l’intégrité des infrastructures continuent de stimuler la demande du marché.

La région bénéficie d'un secteur pétrolier et gazier mature, d'importants projets de modernisation des infrastructures hydrauliques et d'une forte adoption des technologies de protection avancées. La demande en systèmes de revêtement externe multicouches et époxy thermofusibles demeure particulièrement forte en raison de leurs performances éprouvées dans des environnements d'exploitation difficiles.

Marché américain des revêtements de tuyaux

Les États-Unis représentent environ 70 à 75 % des revenus du marché nord-américain et devraient enregistrer un TCAC d'environ 4,0 % jusqu'en 2034. Les efforts de modernisation des pipelines, l'expansion du transport du gaz naturel et l'augmentation des investissements dans les infrastructures de captage du carbone et d'hydrogène soutiennent une demande soutenue de solutions de revêtement protecteur.

La présence d'acteurs majeurs du secteur, tels que PPG Industries, Inc., The Sherwin-Williams Company et 3M Company, contribue à une forte progression technologique sur le marché. Les applications s'étendent de plus en plus au-delà des oléoducs et gazoducs traditionnels pour inclure les réseaux d'eau potable municipaux, les installations de traitement chimique et les infrastructures émergentes de transition énergétique, créant ainsi des opportunités de croissance diversifiées.

Marché européen des revêtements de tuyaux

L'Europe représente environ 22 à 27 % du chiffre d'affaires du marché mondial et devrait connaître une croissance annuelle composée d'environ 3,8 % au cours de la période de prévision. La demande régionale est soutenue par le vieillissement des réseaux de gazoducs, les initiatives en matière de sécurité énergétique et l'augmentation des investissements dans les infrastructures de transport de l'hydrogène.

Le Royaume-Uni continue d'investir dans la gestion de l'intégrité des pipelines et les infrastructures énergétiques offshore. L'intérêt croissant porté aux projets de captage du carbone et aux initiatives de transition énergétique favorise l'adoption de technologies de revêtement protecteur avancées, capables de répondre aux normes environnementales les plus strictes.

L'Allemagne demeure le premier marché européen grâce à son important tissu industriel et à ses programmes de modernisation des infrastructures. Les exploitants de pipelines privilégient de plus en plus la protection à long terme de leurs actifs, ce qui stimule la demande en systèmes de revêtement époxy et thermoplastique haut de gamme.

La France, l'Italie et l'Espagne contribuent conjointement de manière significative à la demande régionale grâce à la modernisation des infrastructures hydrauliques, aux investissements industriels et aux projets de transport d'énergie. L'importance croissante accordée aux pratiques de construction durables encourage l'adoption de solutions de revêtement respectueuses de l'environnement dans ces pays.

Marché des revêtements de tuyaux en Asie-Pacifique

La région Asie-Pacifique devrait être le marché régional à la croissance la plus rapide, représentant environ 30 à 35 % du chiffre d'affaires mondial d'ici la fin de la période de prévision, avec un taux de croissance annuel composé supérieur à 5,0 %. L'industrialisation rapide et le développement des infrastructures continuent de générer une forte demande en technologies de protection des pipelines.

La Chine stimule la demande régionale grâce à d'importants investissements dans les réseaux de transport de pétrole et de gaz, les infrastructures hydrauliques et la production industrielle. Les initiatives d'infrastructures soutenues par le gouvernement continuent de dynamiser la demande de revêtements à grande échelle.

Le Japon et la Corée du Sud privilégient les solutions de revêtement de pointe conçues pour les applications industrielles hautes performances. Des normes de qualité rigoureuses et des programmes de maintenance des infrastructures contribuent à une demande stable sur ces deux marchés.

L'Inde et l'Australie connaissent une adoption croissante, stimulée par les investissements dans le transport de l'énergie, les projets miniers, les infrastructures de gestion de l'eau et l'expansion industrielle. Les dépenses publiques en infrastructures et les initiatives en matière de sécurité énergétique continuent de renforcer les perspectives du marché.

Marché des revêtements de tuyaux au Moyen-Orient et en Afrique

Le marché du Moyen-Orient et de l'Afrique devrait croître à un TCAC d'environ 4,5 % jusqu'en 2034. Des investissements importants dans la production de pétrole et de gaz, les infrastructures de transport par pipeline et les programmes de diversification industrielle soutiennent la demande régionale.

L’Arabie saoudite demeure le principal marché national grâce à ses grands projets énergétiques et aux investissements continus liés aux initiatives de diversification économique. L’important volume de construction de pipelines continue de générer des besoins considérables en revêtements.

Les Émirats arabes unis renforcent leurs investissements dans les infrastructures tout en développant leurs capacités industrielles et pétrochimiques. La demande en systèmes de revêtement haute performance demeure étroitement liée au développement du secteur énergétique.

L’Afrique du Sud et le reste du Moyen-Orient et de l’Afrique connaissent une adoption croissante de ces revêtements dans les infrastructures hydrauliques, les opérations minières et les installations industrielles. L’augmentation des dépenses d’infrastructure et les exigences en matière de préservation des actifs continuent de créer des opportunités pour les fournisseurs de revêtements de pointe.

Analyse de segmentation

Surface

- Revêtements de surface internes : conçus pour réduire les pertes par frottement, améliorer l’efficacité de l’écoulement et protéger l’intérieur des pipelines contre l’exposition aux produits chimiques, l’entartrage et la corrosion, ils sont essentiels pour les systèmes de transport de pétrole, de gaz, d’eau et de fluides industriels.

- Revêtements de surface externes : Ils protègent contre la corrosion du sol, les infiltrations d’humidité, les rayons UV et les dommages mécaniques. Leur utilisation généralisée dans les pipelines de transport en fait le principal sous-segment générateur de revenus à l’échelle mondiale.

Formulaire

- Poudre : Largement utilisée en raison de son excellente adhérence, de sa durabilité et de ses avantages environnementaux. Les systèmes de poudre époxy thermodurcissables restent privilégiés pour les grands projets de pipelines nécessitant une protection anticorrosion à long terme.

- Liquide : Offre une grande flexibilité d’application et convient aux géométries complexes, aux opérations de maintenance et aux réparations sur site. Les améliorations technologiques constantes optimisent ses performances et favorisent son adoption industrielle.

Taper

- Revêtements polymères thermoplastiques : Ils offrent une résistance chimique élevée, une grande flexibilité et une durabilité remarquable même dans des conditions d’utilisation exigeantes. Leurs performances supérieures permettent une utilisation généralisée dans les secteurs pétrolier et gazier, industriel et des infrastructures hydrauliques.

- Revêtements époxy fusionnés : reconnus pour leur protection anticorrosion exceptionnelle et leur forte adhérence au substrat, ces revêtements demeurent une solution privilégiée pour les pipelines de transport fonctionnant dans des conditions environnementales difficiles.

- Revêtements en béton : principalement utilisés pour la protection mécanique, le contrôle du poids et la stabilité des pipelines sous-marins. Leur importance demeure significative dans les infrastructures énergétiques offshore et les installations de pipelines marins.

Aperçu des opportunités

|

Taper |

Contribution aux recettes |

Étiquette tendance |

Étape d'adoption |

|

Revêtements polymères thermoplastiques |

Haut |

Priorité à la durabilité |

Mature |

|

Revêtements époxy fusionnés |

Haut |

Contrôle de la corrosion |

Mature |

|

Revêtements de béton |

Moyen |

Stabilité en mer |

Mise à l'échelle |

|

Autres |

Faible |

Protection spécialisée |

Émergent |

Analyse des facteurs de croissance et de l'impact du marché des revêtements de tuyauterie

Expansion des infrastructures mondiales de transport d'énergie

L'expansion continue des réseaux de transport de pétrole, de gaz naturel, de produits raffinés et d'hydrogène émergent demeure un moteur de croissance essentiel pour le marché des revêtements de canalisations. Les gouvernements et les opérateurs privés investissent massivement dans de nouveaux systèmes de transport afin d'améliorer la sécurité énergétique et de soutenir le développement économique. Ces projets nécessitent des revêtements protecteurs de pointe capables de préserver l'intégrité des canalisations dans des conditions environnementales variées.

À mesure que les réseaux de pipelines s'étendent et se complexifient géographiquement, les opérateurs sont confrontés à des défis croissants en matière de gestion de la corrosion et de maîtrise des coûts du cycle de vie. Les systèmes de revêtement haute performance réduisent considérablement les besoins de maintenance tout en améliorant la fiabilité opérationnelle. La demande qui en résulte soutient la croissance de la fabrication de revêtements, des services d'application, des technologies d'inspection et des activités connexes de la chaîne de valeur. Les initiatives de transition énergétique élargissent encore les perspectives, car les nouveaux réseaux de transport d'hydrogène et de captage du carbone nécessitent des solutions de protection spécialisées.

Accent mis sur l'intégrité des actifs de pipelines et l'extension de leur cycle de vie

Les exploitants de pipelines privilégient de plus en plus les stratégies de préservation des actifs visant à prolonger la durée de vie des infrastructures et à réduire les interruptions d'exploitation. La corrosion demeure l'une des principales causes de défaillance des pipelines à l'échelle mondiale, engendrant une forte demande en technologies de revêtement avancées.

Les revêtements protecteurs constituent une première ligne de défense essentielle contre la dégradation environnementale, les dommages mécaniques et l'exposition aux produits chimiques. Les investissements dans les programmes d'optimisation de la maintenance ont accru l'importance des performances, de l'inspection et des services de réhabilitation des revêtements. Face à l'inquiétude croissante concernant le vieillissement des infrastructures dans les économies développées, les exploitants consacrent davantage de ressources aux stratégies de protection à long terme, ce qui crée une demande soutenue pour les systèmes de revêtement haut de gamme et favorise la croissance du secteur.

Croissance du développement des infrastructures d'eau potable et d'eaux usées

L'urbanisation rapide, la croissance démographique et les préoccupations croissantes liées à la sécurité de l'approvisionnement en eau stimulent les investissements dans les infrastructures de transport d'eau potable et de gestion des eaux usées. Les nouvelles installations de canalisations et les projets de réhabilitation nécessitent des solutions de revêtement durables, capables de maintenir leurs performances même dans des conditions d'exploitation difficiles.

Les gouvernements accordent une priorité croissante à la modernisation des infrastructures d'eau afin d'améliorer la fiabilité du service et de réduire les pertes par fuite. Les technologies de revêtement interne et externe jouent un rôle essentiel dans la préservation de l'intégrité des canalisations et la garantie d'une efficacité opérationnelle à long terme. Cette tendance offre aux fournisseurs de revêtements des opportunités de diversification au-delà des applications traditionnelles pour le secteur pétrolier et gazier, tout en favorisant une expansion plus large du marché.

Tendances futures du marché des revêtements de tuyauterie

Développement de technologies de revêtement respectueuses de l'environnement

Les réglementations environnementales et les objectifs de développement durable des entreprises incitent les fabricants à concevoir des systèmes de revêtement à impact environnemental réduit. Les formulations à faible teneur en COV, les revêtements en poudre et les technologies d'application économes en ressources prennent une importance croissante sur les marchés mondiaux.

Les innovations futures s'attacheront à améliorer les performances tout en minimisant les émissions, la production de déchets et la consommation d'énergie lors de la production et de l'utilisation. Les entreprises qui investissent dans les technologies durables devraient renforcer leur position concurrentielle, car les clients intègrent de plus en plus les critères environnementaux dans leurs décisions d'achat. Cette tendance devrait influencer les stratégies de développement de produits tout au long de la période de prévision.

Intégration des revêtements à la surveillance des infrastructures intelligentes

L'émergence des systèmes de gestion des actifs numériques offre aux technologies de revêtement l'opportunité de s'intégrer à des écosystèmes de surveillance des infrastructures plus vastes. Les opérateurs recherchent de plus en plus des solutions de maintenance prédictive permettant d'améliorer la fiabilité tout en réduisant les coûts d'inspection.

Les revêtements de demain pourront être développés grâce à l'intégration de capteurs avancés, de fonctionnalités de surveillance des performances et de la capacité d'intégration aux plateformes d'inspection numérique. Ceci permettra d'améliorer la visibilité et de détecter précocement les problèmes d'intégrité. Face à la transformation numérique des infrastructures, les entreprises de revêtements capables de gérer des actifs intelligents bénéficieront d'un avantage concurrentiel majeur.

Opportunités du marché des revêtements de tuyaux

Expansion des infrastructures mondiales de transport d'énergie

L'expansion continue des réseaux de transport de pétrole, de gaz naturel, de produits raffinés et d'hydrogène émergent demeure un moteur de croissance essentiel pour le marché des revêtements de canalisations. Les gouvernements et les opérateurs privés investissent massivement dans de nouveaux systèmes de transport afin d'améliorer la sécurité énergétique et de soutenir le développement économique. Ces projets nécessitent des revêtements protecteurs de pointe capables de préserver l'intégrité des canalisations dans des conditions environnementales variées.

À mesure que les réseaux de pipelines s'étendent et se complexifient géographiquement, les opérateurs sont confrontés à des défis croissants en matière de gestion de la corrosion et de maîtrise des coûts du cycle de vie. Les systèmes de revêtement haute performance réduisent considérablement les besoins de maintenance tout en améliorant la fiabilité opérationnelle. La demande qui en résulte soutient la croissance de la fabrication de revêtements, des services d'application, des technologies d'inspection et des activités connexes de la chaîne de valeur. Les initiatives de transition énergétique élargissent encore les perspectives, car les nouveaux réseaux de transport d'hydrogène et de captage du carbone nécessitent des solutions de protection spécialisées.

Accent mis sur l'intégrité des actifs de pipelines et l'extension de leur cycle de vie

Les exploitants de pipelines privilégient de plus en plus les stratégies de préservation des actifs visant à prolonger la durée de vie des infrastructures et à réduire les interruptions d'exploitation. La corrosion demeure l'une des principales causes de défaillance des pipelines à l'échelle mondiale, engendrant une forte demande en technologies de revêtement avancées.

Les revêtements protecteurs constituent une première ligne de défense essentielle contre la dégradation environnementale, les dommages mécaniques et l'exposition aux produits chimiques. Les investissements dans les programmes d'optimisation de la maintenance ont accru l'importance des performances, de l'inspection et des services de réhabilitation des revêtements. Face à l'inquiétude croissante concernant le vieillissement des infrastructures dans les économies développées, les exploitants consacrent davantage de ressources aux stratégies de protection à long terme, ce qui crée une demande soutenue pour les systèmes de revêtement haut de gamme et favorise la croissance du secteur.

Croissance du développement des infrastructures d'eau potable et d'eaux usées

L'urbanisation rapide, la croissance démographique et les préoccupations croissantes liées à la sécurité de l'approvisionnement en eau stimulent les investissements dans les infrastructures de transport d'eau potable et de gestion des eaux usées. Les nouvelles installations de canalisations et les projets de réhabilitation nécessitent des solutions de revêtement durables, capables de maintenir leurs performances même dans des conditions d'exploitation difficiles.

Les gouvernements accordent une priorité croissante à la modernisation des infrastructures d'eau afin d'améliorer la fiabilité du service et de réduire les pertes par fuite. Les technologies de revêtement interne et externe jouent un rôle essentiel dans la préservation de l'intégrité des canalisations et la garantie d'une efficacité opérationnelle à long terme. Cette tendance offre aux fournisseurs de revêtements des opportunités de diversification au-delà des applications traditionnelles pour le secteur pétrolier et gazier, tout en favorisant une expansion plus large du marché.

Développements récents

- Novembre 2025 : Akzo Nobel NV et Axalta Coating Systems annoncent une fusion entièrement en actions, donnant naissance à une entreprise de revêtements valorisée à environ 25 milliards de dollars américains. Cette opération devrait générer d’importantes synergies opérationnelles et renforcer les capacités de l’entreprise sur les marchés des revêtements industriels, de protection et de performance, notamment pour les applications de protection des pipelines.

- Octobre 2025 : Tenaris a lancé TenarisShawcor White Jacket, une nouvelle solution de revêtement conçue pour les environnements difficiles des pipelines terrestres et souterrains. Ce produit a été présenté au salon Hydrogen and Carbon Capture Technology World Expo en Allemagne, témoignant de l’intérêt croissant du secteur pour la protection des infrastructures liées aux nouvelles applications énergétiques.

- Septembre 2025 : Tenaris a décroché un contrat pour le projet offshore Búzios 11 au Brésil, en utilisant les systèmes de revêtement marin avancés TenarisShawcor pour l’isolation et la protection des pipelines. Ce projet témoigne de l’investissement continu dans les infrastructures de pipelines offshore et de la demande croissante en technologies de revêtement spécialisées.

Foire aux questions

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires