Croissance du marché du polyuréthane, taille, part, tendances, analyse des principaux acteurs et prévisions jusqu’en 2028

Taille et prévisions du marché du polyuréthane (2020-2028) : analyse des opportunités de croissance mondiales et régionales

- Statut : Publié

- Code du rapport : TIPRE00003570

- Catégorie : Produits chimiques et matériaux

- Nombre de pages : 235

- Formats de rapport disponibles :

- Date de dernière mise à jour : May 07, 2025

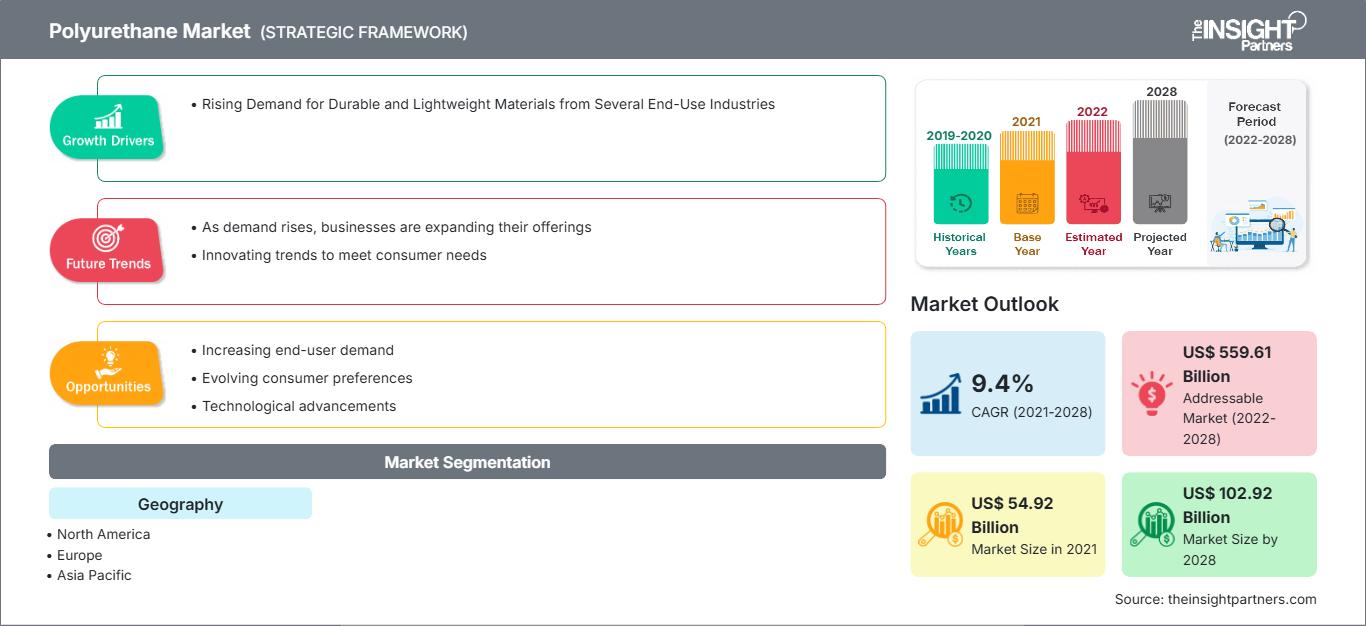

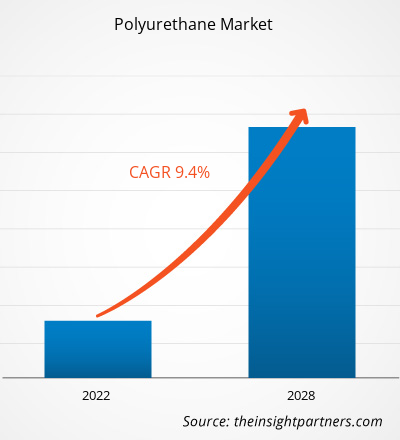

[Rapport de recherche] Le marché du polyuréthane était évalué à 54 917,09 millions de dollars américains en 2021 et devrait atteindre 1 02 916,80 millions de dollars américains d'ici 2028 ; il devrait croître à un TCAC de 9,4 % de 2020 à 2028. ANALYSE DE MARCHÉ

Le polyuréthane est un matériau synthétisé par copolymérisation d'un isocyanate et d'un alcool polyhydrique. Les composites et mélanges de polyuréthane ont des applications plus larges en électronique et en optoélectronique. Les utilisations du polyuréthane sont très variées, notamment les capteurs, les électrolytes, les actionneurs, le blindage EMI pour les supercondensateurs et les batteries, la dissipation électrostatique, ainsi que les applications de mémoire de forme. Le marché potentiel de l'électronique imprimée est énorme. Le PU et ses adhésifs à base de composites ont trouvé des applications dans l'électronique flexible et imprimée. Les composés d'enrobage en polyuréthane sont spécialement formulés par les développeurs pour répondre à un large éventail de propriétés physiques, thermiques et électriques. Ils peuvent protéger les appareils électroniques grâce à d'excellentes propriétés isolantes et adhésives, une mousse flexible exceptionnelle, une résistance à l'eau et à la température.

MOTEURS DE CROISSANCE ET DÉFIS

Le soutien croissant des gouvernements au développement des infrastructures et l'utilisation croissante du polyuréthane comme matériau d'isolation à travers le monde ont favorisé la croissance du marché des produits industriels en polyuréthane. Les gouvernements de divers pays se concentrent sur le développement des infrastructures nationales. Le développement des infrastructures comprend des projets liés aux routes, aux ports, aux chemins de fer et aux aéroports ; des projets dans l'agriculture et les énergies renouvelables ; et des infrastructures industrielles et sociales. Selon TATA Capital, le budget 2020 a également présenté une impulsion au développement des infrastructures afin d'encourager les investissements dans les projets d'infrastructures routières, ferroviaires, aéroportuaires, autoroutières et portuaires. En allouant plus de 1 250 milliards de dollars américains à des projets d'infrastructures, le gouvernement indien a identifié plus de 6 500 projets dans le cadre du National Infrastructure Pipeline (NIP) afin de bâtir une économie de 5 000 milliards de dollars d'ici 2025. Ces activités soutiennent le secteur de la construction, principalement dans les pays en développement, et créeront de nombreuses opportunités pour le marché du polyuréthane dans les années à venir. La volatilité des prix des matières premières utilisées dans la fabrication du polyuréthane constitue un défi pour ce marché. Les fabricants fabriquent la mousse de polyuréthane principalement en faisant réagir des polyols et des diisocyanates, deux produits dérivés du pétrole brut. Par conséquent, la volatilité des prix du pétrole brut affecte à terme le coût de production du polyuréthane. Les prix internationaux du pétrole brut ont connu une incertitude en 2020, et cette incertitude perdure en 2021. La demande et les prix du pétrole brut ont fortement chuté au début de l'année 2020 en raison des confinements et des restrictions de voyage dans divers pays du monde. Les prix du pétrole se sont également effondrés à un tel point que le prix du brut WTI et le prix de référence du pétrole brut américain sont devenus négatifs en avril 2020.

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché du polyuréthane: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

L'« Analyse du marché mondial du polyuréthane à l'horizon 2030 » est une étude spécialisée et approfondie axée sur les tendances et les opportunités de croissance du marché mondial. Ce rapport vise à fournir un aperçu du marché mondial avec une segmentation détaillée par matière première, produit, application et zone géographique. Le marché mondial du polyuréthane a connu une forte croissance ces dernières années et devrait poursuivre cette tendance au cours de la période de prévision. Le rapport fournit des statistiques clés sur la consommation mondiale de polyuréthane ainsi que sur la demande dans les principales régions et pays. Il fournit également une évaluation qualitative des différents facteurs affectant la performance du marché du polyuréthane dans les principales régions et pays. Il comprend également une analyse complète des principaux acteurs du marché du polyuréthane et de leurs principaux développements stratégiques. Plusieurs analyses de la dynamique du marché sont également incluses pour aider à identifier les principaux facteurs moteurs, les tendances du marché et les opportunités lucratives qui, à leur tour, aideraient à identifier les principales poches de revenus.

De plus, l'analyse de l'écosystème et l'analyse des cinq forces de Porter offrent une vue à 360 degrés du marché mondial du polyuréthane, ce qui permet de comprendre l'ensemble de la chaîne d'approvisionnement et les différents facteurs affectant la croissance du marché.

ANALYSE SEGMENTAIRE

Le marché mondial du polyuréthane est segmenté en fonction de la matière première, du produit et de l'application. En fonction de la matière première, le marché du polyuréthane est segmenté en polyol, MDI, TDI, etc. En fonction du produit, le marché est classé en mousse rigide, mousse flexible, revêtements, adhésifs, mastics et liants, élastomères, etc. Le marché du polyuréthane est catégorisé en fonction de l'application dans le mobilier et l'intérieur, la construction, l'électronique et l'électroménager, l'automobile, la chaussure, l'emballage, etc. En fonction de la matière première, les polyols représentaient une part importante. Les polyols sont des composés organiques à groupes hydroxyles multiples. Ils comptent parmi les principales matières premières utilisées dans la production de polyuréthanes. Le diisocyanate de méthylène diphényle (MDI) est un composé aromatique utilisé dans la production de polyuréthane. Sa réaction avec les polyols produit du polyuréthane. Le diisocyanate de toluène (TDI) est un composé chimique liquide transparent jaune pâle ou incolore. Il est utilisé dans la fabrication de mousses de polyuréthane souples, largement utilisées dans des applications telles que la literie, l'ameublement, les sous-couches de moquette et les matériaux d'emballage. Outre les polyols et les diisocyanates, les matières premières utilisées pour la production de polyuréthanes sont les stabilisants et les additifs. La mousse souple représente la part de marché la plus importante selon le produit. La mousse de polyuréthane souple se caractérise par une structure cellulaire qui permet un certain degré de compression et de résilience, offrant ainsi un effet amortissant. Grâce à cette propriété, c'est un matériau privilégié pour l'ameublement, les équipements sportifs, les emballages, les chaussures, la literie, les sièges automobiles et les coussins de moquette. Elle joue également un rôle important dans l'insonorisation et la filtration. La mousse de polyuréthane rigide est reconnue comme l'un des matériaux d'isolation les plus efficaces et performants. Elle permet également de réaliser des économies d'énergie très importantes tout en minimisant l'encombrement.

ANALYSE RÉGIONALE

Le rapport fournit un aperçu détaillé du marché mondial du polyuréthane dans cinq grandes régions : l'Amérique du Nord, l'Europe, l'Asie-Pacifique (APAC), le Moyen-Orient et l'Afrique (MEA) et l'Amérique du Sud et centrale. L'Asie-Pacifique représentait une part importante du marché, évalué à plus de 9 500 millions de dollars américains en 2022. Les pays émergents d'Asie-Pacifique connaissent une forte urbanisation et une industrialisation croissante, offrant de nombreuses opportunités aux principaux acteurs du marché du polyuréthane. Des pays comme l'Australie, le Japon, l'Inde, la Chine, la Corée du Sud, Singapour, Taïwan et l'Indonésie possèdent d'importantes industries manufacturières dans des secteurs diversifiés, notamment la chimie, le textile, l'automobile, l'électronique. Le secteur manufacturier de ces pays a connu une profonde mutation au fil des ans. L'Amérique du Nord devrait représenter plus de 3 500 millions de dollars américains en 2022. Le marché du polyuréthane dans cette région est en pleine croissance grâce à la demande croissante des secteurs de l'ameublement et de la décoration intérieure, de la construction, de l'électronique et de l'électroménager, de l'automobile, de la chaussure, de l'emballage et d'autres secteurs situés en Amérique du Nord.

ÉVOLUTION DU SECTEUR ET OPPORTUNITÉS FUTURES

Le rapport fournit un aperçu détaillé du marché mondial du polyuréthane dans cinq grandes régions : l'Amérique du Nord, l'Europe, l'Asie-Pacifique (APAC), le Moyen-Orient et l'Afrique (MEA) et l'Amérique du Sud et centrale.

En 2021, Covestro a finalisé avec succès l'acquisition de l'activité Résines et matériaux fonctionnels de DSM.

En 2020, Huntsman Corporation a annoncé le changement de nom de son activité de mousse de polyuréthane pulvérisée (SPF), leader mondial, sous le nom de Huntsman Building Solutions (HBS). HBS est une plateforme mondiale au sein de la division Polyuréthanes de Huntsman.

Aperçu régional du marché du polyuréthane

Les tendances régionales et les facteurs influençant le marché du polyuréthane tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché du polyuréthane en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché du polyuréthane

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2021 | US$ 54.92 Billion |

| Taille du marché par 2028 | US$ 102.92 Billion |

| TCAC mondial (2021 - 2028) | 9.4% |

| Données historiques | 2019-2020 |

| Période de prévision | 2022-2028 |

| Segments couverts |

By Géographie

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché du polyuréthane : comprendre son impact sur la dynamique commerciale

Le marché du polyuréthane connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché du polyuréthane Aperçu des principaux acteurs clés

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires