Marché du monomère de styrène : croissance, part de marché et tendances d'ici 2034

Taille et prévisions du marché du monomère de styrène (2021-2034), part de marché mondiale et régionale, tendances et analyse des opportunités de croissance : par application [polystyrène, acrylonitrile-butadiène styrène (ABS), styrène-acrylonitrile (SAN), latex et caoutchouc SB et autres] et par secteur d’utilisation finale (emballage, automobile, biens de consommation, construction et autres).

- Statut : Données publiées

- Code du rapport : TIPRE00026171

- Catégorie : Produits chimiques et matériaux

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : February 23, 2026

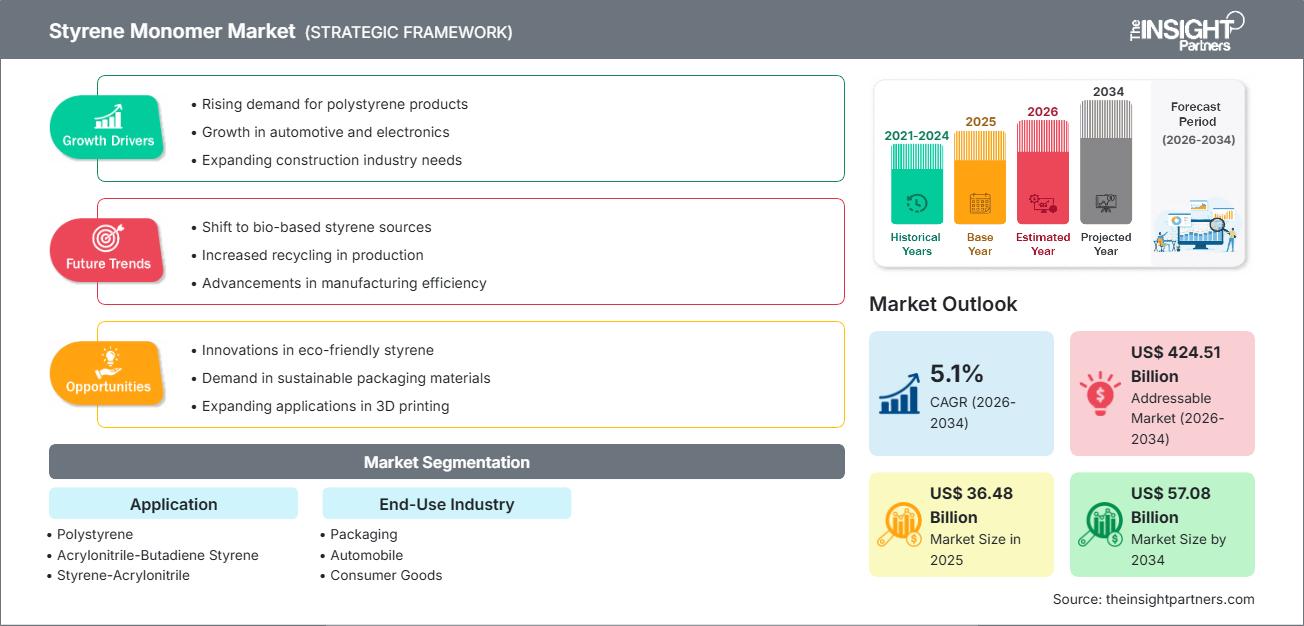

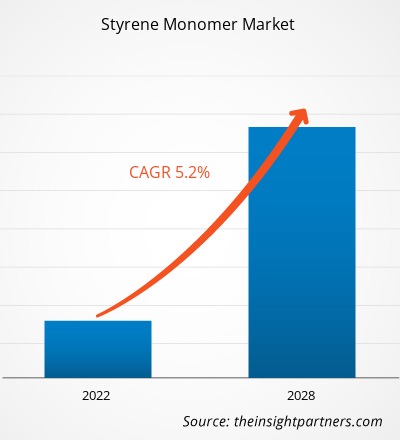

Le marché mondial du styrène monomère devrait atteindre 57,08 milliards de dollars US d'ici 2034, contre 36,48 milliards de dollars US en 2025. Ce marché devrait enregistrer un taux de croissance annuel composé (TCAC) de 5,1 % sur la période 2026-2034. Les principaux facteurs de croissance sont la demande croissante de composants plastiques légers dans l'industrie automobile, l'expansion considérable du secteur mondial de l'emballage, portée par le commerce électronique, et la croissance continue du secteur de la construction dans les économies émergentes. Par ailleurs, le marché devrait bénéficier des innovations en matière de recyclage chimique durable, de l'utilisation accrue de polymères styréniques haute performance dans l'électronique et du développement d'alternatives biosourcées au styrène afin de répondre aux réglementations environnementales strictes.

Analyse du marché du monomère de styrène

L'analyse du marché du monomère de styrène révèle un virage stratégique vers les dérivés haute performance, les industriels recherchant des matériaux offrant une résistance thermique et aux chocs supérieure. Les tendances d'approvisionnement indiquent que les leaders du marché privilégient de plus en plus l'intégration verticale pour sécuriser leurs approvisionnements en benzène et en éthylène, et ainsi atténuer la volatilité des coûts des matières premières. Des opportunités stratégiques émergent sur le segment des polymères de spécialité, notamment pour les dispositifs médicaux et l'électronique grand public haut de gamme, où la transparence et la rigidité des résines à base de styrène constituent un avantage technique significatif. L'analyse souligne également que la viabilité à long terme du marché repose sur l'adoption de modèles d'économie circulaire, et plus particulièrement sur le développement du recyclage chimique du polystyrène. La différenciation concurrentielle est désormais portée par une production de styrène à faible empreinte carbone et par la capacité à fournir un contenu recyclé certifié, répondant ainsi aux exigences de développement durable des grandes marques internationales.

Aperçu du marché du monomère de styrène

Le monomère de styrène est un pilier fondamental de l'industrie pétrochimique mondiale, fournissant les éléments de base essentiels à une vaste gamme de résines et d'élastomères synthétiques. Historiquement dominé par la production de polystyrène à usage général, le marché du monomère de styrène s'est diversifié pour donner naissance à des matériaux de pointe comme l'ABS et le SAN destinés à des applications techniques. Ce marché est composé de géants de l'énergie intégrés et de producteurs chimiques spécialisés qui gèrent des procédés de polymérisation continue à grande échelle. Si la région Asie-Pacifique demeure le principal moteur de la production et de la consommation mondiales, l'Amérique du Nord et l'Europe s'orientent vers des applications spécifiques et des méthodes de production durables. Face à la demande croissante d'allègement et de durabilité des industries mondiales, le monomère de styrène reste une matière première essentielle à la fabrication moderne, couvrant un large éventail de secteurs, de l'emballage alimentaire aux pièces automobiles hautes performances. Aux États-Unis, par exemple, le marché se caractérise par une base industrielle mature et une forte orientation vers l'innovation technologique. Porté par la vigueur des secteurs automobile et de l'emballage, il privilégie la production de résines de haute qualité. Les évolutions récentes mettent l'accent sur les pratiques de fabrication durables et l'intégration de matières premières recyclées afin de répondre aux normes environnementales et aux attentes des consommateurs.

Personnalisez ce rapport selon vos besoins.

Bénéficiez d'une PERSONNALISATION GRATUITEMarché du monomère de styrène : Perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs de croissance et opportunités du marché du monomère de styrène

Facteurs de marché :

- Essor des composants automobiles légers : Afin d’améliorer le rendement énergétique et de réduire les émissions, les constructeurs automobiles remplacent de plus en plus les pièces métalliques par des plastiques à base de styrène comme l’ABS. Ces matériaux offrent une grande résistance aux chocs et une flexibilité esthétique tout en réduisant considérablement le poids total du véhicule.

- Expansion du commerce électronique et du secteur de l'emballage : La montée en puissance du commerce en ligne a engendré une demande sans précédent en solutions d'emballage protectrices. Le polystyrène expansé (PSE) demeure un matériau de choix grâce à ses excellentes propriétés d'amortissement et d'isolation thermique, garantissant ainsi le transport sécurisé des produits électroniques et des denrées périssables.

- Croissance de l'urbanisation et des projets d'infrastructure : les dérivés du styrène sont essentiels dans le secteur de la construction pour les panneaux isolants, les tuyaux et les revêtements architecturaux. Alors que les économies émergentes investissent massivement dans les infrastructures modernes et les solutions de construction écoénergétiques, la demande d'isolants à base de styrène ne cesse d'augmenter.

Opportunités de marché :

- Progrès des technologies de recyclage chimique : Les producteurs ont une opportunité importante d’investir dans les technologies de dépolymérisation permettant de reconvertir le polystyrène usagé en monomère de styrène de haute pureté. Ce système en boucle fermée séduit les organismes de réglementation et les marques soucieux de l’environnement.

- Développement du monomère de styrène biosourcé : face à la pression exercée sur l’industrie pour se décarboner, la commercialisation du styrène issu de matières premières de biomasse renouvelables offre une opportunité à forte marge pour conquérir le segment du marché des produits chimiques verts.

- Demande croissante dans le secteur de la santé et du médical : le besoin de boîtiers médicaux et d’équipements de laboratoire stérilisés, transparents et durables offre des perspectives de croissance pour les copolymères de styrène de haute pureté répondant aux certifications médicales les plus strictes.

Analyse de segmentation du rapport sur le marché du monomère de styrène

La part de marché du monomère de styrène est analysée selon différents segments afin de mieux comprendre sa structure, son potentiel de croissance et les tendances émergentes. Voici l'approche de segmentation standard utilisée dans la plupart des rapports sectoriels :

Sur demande :

- Polystyrène : Il reste le principal segment d’application, largement utilisé dans l’emballage, les couverts jetables et l’isolation en raison de sa polyvalence et de son rapport coût-efficacité.

- Acrylonitrile-butadiène styrène (ABS) : un segment à forte croissance porté par les industries automobile et électronique, apprécié pour son extrême durabilité et sa résistance à la chaleur.

- Styrène-acrylonitrile (SAN) : Utilisé principalement dans les biens de consommation et les ustensiles de cuisine où la résistance chimique et la transparence sont requises.

- Latex et caoutchouc SB : essentiels à la production de papier couché, de supports de tapis et de pneus haute performance.

- Autres : Inclut des résines spéciales et des résines de polyester insaturées utilisées dans les applications marines et aérospatiales.

Par secteur d'utilisation finale :

- Emballage : Principal moteur de croissance en volume, utilisant diverses mousses styréniques et des plastiques rigides pour les emballages alimentaires et de protection industrielle.

- Automobile : Un secteur clé pour les polymères styréniques à haute résistance aux chocs utilisés dans les garnitures intérieures, les tableaux de bord et les composants extérieurs.

- Biens de consommation : Couvre une vaste gamme de produits, allant des appareils ménagers aux jouets et aux équipements sportifs.

- Construction : Privilégie les matériaux d'isolation écoénergétiques et les systèmes de tuyauterie durables.

- Autres secteurs : Inclut les secteurs médical, textile et électronique.

Par géographie :

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud et centrale

- Moyen-Orient et Afrique

Aperçu régional du marché du monomère de styrène

Les tendances régionales et les facteurs influençant le marché du monomère de styrène tout au long de la période prévisionnelle ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments de marché et la répartition géographique du marché du monomère de styrène en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et centrale.

Portée du rapport sur le marché du monomère de styrène

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 36,48 milliards de dollars américains |

| Taille du marché d'ici 2034 | 57,08 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 5,1% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

| Segments couverts |

Sur demande

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché du monomère de styrène : comprendre son impact sur la dynamique commerciale

Le marché du monomère de styrène connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, elle-même alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages du produit. Face à cette demande grandissante, les entreprises diversifient leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, contribuant ainsi à la croissance du marché.

Analyse des parts de marché du monomère de styrène par zone géographique

La région Asie-Pacifique devrait connaître la croissance la plus rapide dans les années à venir. Les marchés émergents d'Amérique du Sud et centrale, du Moyen-Orient et d'Afrique recèlent également de nombreuses opportunités inexploitées pour le développement industriel et infrastructurel de pointe.

Le marché du monomère de styrène connaît une transformation majeure, passant d'un secteur traditionnel axé sur les matières premières à un secteur centré sur les polymères haute performance et les solutions d'économie circulaire. Cette croissance est alimentée par l'expansion du secteur automobile mondial, l'essor des emballages pour le commerce électronique et la demande croissante d'isolants écoénergétiques dans le secteur de la construction. Vous trouverez ci-dessous un résumé des parts de marché et des tendances par région :

Amérique du Nord

- Part de marché : Un segment mature mais en évolution, porté par des applications de résine avancées et la revitalisation de la base manufacturière nationale.

-

Facteurs clés :

- Forte reprise du secteur automobile, avec une priorité donnée aux ABS à haute résistance aux chocs pour les habitacles.

- Forte demande d'emballages de protection dans les secteurs de la logistique et du commerce de détail.

- Investissements importants en R&D dans le recyclage chimique et les monomères de styrène biosourcés.

- Tendances : Une orientation stratégique vers l'économie circulaire, caractérisée par des investissements massifs dans les technologies de dépolymérisation pour reconvertir les déchets de polystyrène en monomère de haute pureté.

Europe

- Part de marché : Détient une position mondiale majeure, ancrée dans des mandats de développement durable rigoureux et une infrastructure pétrochimique sophistiquée en Allemagne, aux Pays-Bas et en France.

-

Facteurs clés :

- Des réglementations strictes en matière d'efficacité énergétique des bâtiments stimulent la demande d'isolants en polystyrène expansé (EPS).

- Un rôle de premier plan dans l'adoption des plastiques recyclés de qualité alimentaire.

- Un soutien gouvernemental fort à la décarbonation et à la production chimique à faible émission de carbone.

- Tendances : On observe une priorité accrue accordée aux produits certifiés par bilan massique par rapport aux monomères conventionnels, les producteurs régionaux s'alignant sur les objectifs de neutralité carbone du Pacte vert pour l'Europe.

Asie-Pacifique

- Part de marché : La région la plus vaste et à la croissance la plus rapide, servant de plaque tournante mondiale pour la fabrication en aval, notamment en Chine, en Inde et en Asie du Sud-Est.

-

Facteurs clés :

- L'industrialisation et l'urbanisation rapides alimentent une consommation massive dans les secteurs de l'électronique et des biens de consommation.

- Développement des capacités de production locales afin d'atteindre l'autosuffisance en matière d'approvisionnement en matières premières.

- L'augmentation des revenus disponibles entraîne une préférence pour les marques occidentales d'électronique et d'électroménager de luxe.

- Tendances : Forte dépendance à l'égard de l'intégration verticale et mise en service rapide de nouveaux méga-complexes pour répondre à la demande intérieure croissante de copolymères séquencés styréniques et de résines techniques.

Amérique du Sud et centrale

- Part de marché : Un marché émergent avec une présence industrielle croissante dans des économies clés comme le Brésil, le Chili et l'Argentine.

-

Facteurs clés :

- Modernisation du secteur régional de la construction grâce à l'utilisation d'isolants en styrène légers et résistants à l'humidité.

- Adoption croissante de solutions d'emballage avancées pour les industries agricoles et alimentaires d'exportation à grande échelle.

- Expansion des chaînes de montage d'appareils électroménagers pour répondre aux besoins de la classe moyenne croissante.

- Tendances : Développement d'installations de fabrication intelligente localisées et introduction progressive de polymères durables pour se différencier des alternatives importées à forte teneur en fibres bovines.

Moyen-Orient et Afrique

- Part de marché : Un marché en développement, profondément ancré dans la production de matières premières, qui se tourne désormais vers la fabrication de produits chimiques en aval à valeur ajoutée.

-

Facteurs clés :

- Les initiatives nationales stratégiques (par exemple, la Vision saoudienne 2030) étaient axées sur la diversification de la chaîne de valeur pétrochimique.

- Forte demande de matériaux durables et résistants à la chaleur pour les projets d'infrastructures à grande échelle et de villes intelligentes.

- Investissements dans les technologies de raffinage avancées pour améliorer l'autosuffisance locale et réduire les importations de produits chimiques.

- Tendances : Mise en œuvre de technologies modernes de polymérisation et d'extraction pour formaliser le marché régional des plastiques, associée à un intérêt particulier pour les styréniques haute performance destinés au secteur du bâtiment et de la construction.

Forte densité de marché et concurrence

La concurrence s'intensifie en raison de la présence de leaders établis tels que Americas Styrenics LLC (AmSty), Asahi Kasei Corporation, BASF SE, Idemitsu Kosan Co., Ltd, INEOS Styrolution Group GmbH, LG Chem, LOTTE Chemical CORPORATION, LyondellBasell Industries Holdings BV et Trinseo, qui contribuent également à un paysage de marché diversifié et en expansion rapide.

Ce contexte concurrentiel pousse les fournisseurs à se différencier par :

- Durabilité et économie circulaire : positionner le monomère de styrène comme un élément de base durable en développant des technologies de recyclage chimique (telles que la dépolymérisation) pour offrir un styrène recyclé de haute pureté répondant aux exigences de transparence des marques de consommation mondiales.

- Progrès technologiques dans le domaine des catalyseurs : les producteurs intègrent des catalyseurs de nouvelle génération, tels que ceux développés grâce à de récentes collaborations entre Technip Energies et Clariant, afin de réduire les rapports vapeur/pétrole, diminuant ainsi considérablement la consommation d’énergie et les coûts d’exploitation.

- Intégration verticale des matières premières : les entreprises leaders maîtrisent l’intégralité de la chaîne de valeur, de l’approvisionnement en benzène et en éthylène à la production de polymères en aval. Cette approche intégrée garantit la transparence de l’approvisionnement, atténue la volatilité des prix des matières premières et répond aux normes de qualité industrielles les plus strictes.

- Expansion des dérivés spéciaux : Au-delà du polystyrène standard, les fournisseurs se diversifient dans des copolymères haute performance comme l'ABS et le SAN, qui sont de plus en plus conçus pour une utilisation spécialisée dans les secteurs des véhicules électriques (VE) et des dispositifs médicaux haut de gamme.

Opportunités et initiatives stratégiques

- Partenariat avec les fabricants de véhicules électriques et d'électronique : Pour tirer parti de la demande croissante de matériaux légers et résistants aux chocs, les producteurs nouent des alliances stratégiques avec les équipementiers automobiles afin de développer des ABS sur mesure et des styréniques spéciaux pour les boîtiers de batteries et les équipements 5G.

- Investir dans des chaînes d'approvisionnement en matières premières biosourcées : l'intégration de biohydrocarbures renouvelables et de certifications de bilan massique (telles que ISCC PLUS) permet aux producteurs de séduire les organismes de réglementation soucieux de l'environnement et les acheteurs industriels cherchant à réduire leurs émissions de portée 3.

Les principales entreprises opérant sur le marché du monomère de styrène sont :

- Americas Styrenics LLC (AmSty)

- Asahi Kasei Corporation

- BASF SE

- Idemitsu Kosan Co., Ltd.

- INEOS Styrolution Group GmbH

- LG Chem

- LOTTE Chemical CORPORATION

- LyondellBasell Industries Holdings BV

- Trinseo

- Société chimique Westlake

Avertissement : Les entreprises mentionnées ci-dessus ne sont classées dans aucun ordre particulier.

Actualités et développements récents du marché du monomère de styrène

- En octobre 2025, Trinseo, fournisseur de solutions de matériaux spéciaux et fabricant de liants plastiques et latex, a annoncé avoir commencé à recevoir du styrène monomère recyclé chimiquement (rSM) issu de la dépolymérisation de la nouvelle usine de recyclage construite par son partenaire, Indaver. Située à Anvers, en Belgique, l'usine a démarré sa production en août 2025. Cette installation utilise des déchets d'emballages ménagers en polystyrène pour récupérer avec succès le styrène monomère.

- En septembre 2025, les premiers chargements de monomère de styrène recyclé sont arrivés sur le site d'INEOS Styrolution à Anvers. Indaver a fourni ce matériau depuis sa nouvelle usine de dépolymérisation, la première en Europe dédiée au recyclage du polystyrène. Cette usine a été inaugurée officiellement le 25 septembre 2025. Son implantation à Anvers a permis de maintenir une chaîne d'approvisionnement courte et durable.

Rapport sur le marché du monomère de styrène : contenu et livrables

Le rapport « Taille et prévisions du marché du monomère de styrène (2021-2034) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché du monomère de styrène aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre de l'étude

- Tendances du marché du monomère de styrène, ainsi que sa dynamique, notamment les facteurs moteurs, les contraintes et les principales opportunités

- Analyse PEST et SWOT détaillée

- Analyse du marché du monomère de styrène couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, la réglementation et les développements récents du marché

- Analyse du paysage industriel et de la concurrence, incluant la concentration du marché, l'analyse par carte thermique, les principaux acteurs et les développements récents sur le marché du monomère de styrène.

- Profils d'entreprise détaillés

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires