Analisi e previsioni del mercato delle stazioni base 5G per dimensioni, quota, crescita, tendenze 2030

Dati storici : 2020-2021 | Anno base : 2022 | Periodo di previsione : 2023-2030Rapporto di analisi sulle dimensioni e le previsioni del mercato delle stazioni base 5G (2020-2030), quota globale e regionale, tendenze e opportunità di crescita. Copertura: per componente (hardware e servizio), banda di frequenza (inferiore a 2,5 GHz, 2,5-8 GHz, 8-25 GHz e superiore a 25 GHz), tipo di cella [macrocella e piccola cella (microcella, picocella e femtocella)] e utente finale (industriale, commerciale e residenziale) e per area geografica.

- Stato : Edito

- Codice del report : TIPRE00021255

- Categoria : Elettronica e semiconduttori

- Numero di pagine : 229

- Formati di report disponibili :

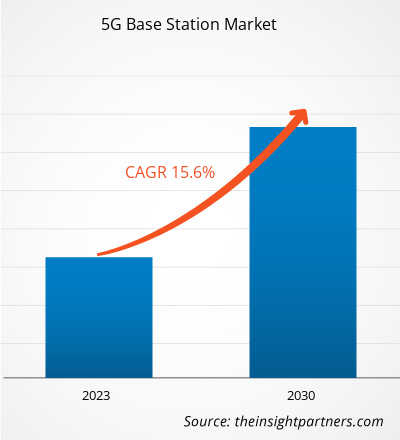

Si prevede che la dimensione del mercato delle stazioni base 5G raggiungerà i 65,70 miliardi di dollari entro il 2030, rispetto ai 20,53 miliardi di dollari del 2022. Si prevede che il mercato registrerà un CAGR del 15,6% nel periodo 2022-2030. È probabile che l'adozione di tecnologie rivoluzionarie come i sistemi di antenne avanzate (AAS) rimanga una tendenza chiave nel mercato.

Analisi del mercato delle stazioni base 5G

La crescente domanda di Internet of Things (IIoT) industriale e di edge computing sono importanti fattori trainanti dietro l'adozione delle stazioni base 5G.

Panoramica del mercato delle stazioni base 5G

La stazione base 5G è l'apparecchiatura chiave della rete 5G, che fornisce copertura wireless e realizza la trasmissione del segnale wireless tra la rete di comunicazione cablata e il terminale wireless. L'architettura e la forma delle stazioni base influenzano direttamente il modo in cui vengono distribuite le reti 5G. Con un aumento della frequenza, aumenta l'attenuazione durante la propagazione del segnale, portando a una maggiore densità di stazioni base della rete 5G . A maggio 2022, la Cina ha costruito 1,6 milioni di stazioni base 5G ed è diventata il primo paese al mondo a costruire una rete 5G su larga scala basata sul modello di rete indipendente. Nel 2022, la Cina ha aggiunto 887.000 nuove stazioni base 5G. Il numero di stazioni base 5G ha raggiunto circa 2 milioni, rappresentando oltre il 60% del totale mondiale.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato delle stazioni base 5G: approfondimenti strategici

-

Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato delle stazioni base 5G

Aumento della domanda di Internet of Things (IoT) industriale per favorire il mercato

Con una domanda crescente di Internet of Things (IIoT) industriale e di edge computing , c'è una domanda crescente di reti 5G private e stazioni base a celle piccole. Una rete 5G privata è una rete locale (LAN) dedicata che fornisce a clienti aziendali, industriali e di altro tipo un maggiore accesso a Internet. Si prevede che i servizi di rete di nuova generazione soddisfino il requisito di comunicazioni wireless cruciali per la sicurezza pubblica, le operazioni industriali e la connettività delle infrastrutture critiche man mano che si evolvono. Inoltre, il mercato globale sta crescendo a causa della crescente necessità di connessioni ultra-affidabili e a bassa latenza per applicazioni basate su Internet of Things industriale (IIoT) , tra cui robot, telecamere industriali collaborative, telecamere industriali e sensori industriali.IIoT) and IIoT)

Aumento delle iniziative governative nello sviluppo della rete 5G

Le telecomunicazioni sono uno dei settori in più rapida crescita in tutto il mondo. Il governo degli Stati Uniti e vari settori stanno rapidamente adottando la tecnologia 5G per raggiungere il suo pieno potenziale nel paese e promuovere la trasformazione aziendale digitale. Ad esempio, a settembre 2023, la US National Science Foundation Directorate for Technology, Innovation and Partnerships (TIP) ha affrontato le sfide associate all'infrastruttura e alle operazioni di comunicazione 5G attraverso un investimento di 25 milioni di dollari USA per far progredire cinque team convergenti. Inoltre, ad aprile 2023, il Segretario al Commercio degli Stati Uniti ha annunciato il lancio del Public Wireless Supply Chain Innovation Fund, che investirà 1,5 miliardi di dollari USA nello sviluppo di reti interoperabili e aperte. Con questo finanziamento, il futuro del 5G e della tecnologia wireless di nuova generazione può essere costruito dagli Stati Uniti e dai suoi alleati e partner globali. Inoltre, i governi di vari paesi in tutta l'APAC stanno prendendo diverse iniziative e investendo nella tecnologia 5G.APAC are taking several initiatives and investing in 5G technology.

Analisi della segmentazione del rapporto di mercato delle stazioni base 5G

I segmenti chiave che hanno contribuito alla derivazione dell'analisi di mercato delle stazioni base 5G sono i componenti, la piattaforma della banda di frequenza, il tipo di cella e l'utente finale.

- In base al componente, il mercato delle stazioni base 5G è diviso in hardware e servizi. Il segmento hardware ha detenuto una quota di mercato significativa nel 2022.

- In base alla banda di frequenza, il mercato delle stazioni base 5G è suddiviso in meno di 2,5 GHz, 2,5–8 GHz, 8–25 GHz e più di 25 GHz. Il segmento 2,5–8 GHz ha detenuto la quota maggiore del mercato nel 2022.

- In base al tipo di cella, il mercato delle stazioni base 5G è diviso in macrocelle e piccole celle. Il segmento delle piccole celle è ulteriormente suddiviso in microcelle, picocelle e femtocelle.macrocells and small cells. The small cell segment is further segmented into microcell, picocell, and femtocell.

- In base all'utente finale, il mercato delle stazioni base 5G è suddiviso in industriale, commerciale e residenziale. Il segmento commerciale ha detenuto la quota maggiore del mercato nel 2022.

Analisi della quota di mercato delle stazioni base 5G per area geografica

L'ambito geografico del rapporto sul mercato delle stazioni base 5G è suddiviso principalmente in cinque regioni: Nord America, Asia Pacifico, Europa, Medio Oriente e Africa, Sud e Centro America.

Il Nord America ha dominato il mercato nel 2022. I consumatori nordamericani stanno adottando sempre più dispositivi abilitati al 5G, come smartphone, tablet e gadget IoT. Di conseguenza, c'è una crescente necessità di infrastrutture 5G per supportare questi dispositivi con dati ad alta velocità e bassa latenza. Gli operatori di telecomunicazioni nel Nord America sono impegnati in una forte competizione per fornire i migliori servizi 5G. Questa competizione spinge l'implementazione di più stazioni base 5G per offrire una migliore copertura e velocità più elevate. Ad esempio, nell'agosto 2023, Eastlink ha stretto una partnership con Nokia per migliorare la sua rete 5G in tutto il Canada. Con questa partnership, Eastlink sta modernizzando la sua rete mobile utilizzando il portafoglio AirScale di Nokia, inclusa la tecnologia 5G Radio Access Network (RAN), per offrire velocità elevate, prestazioni senza pari e capacità di rete ampliata.IoT gadgets. As a result, there is a growing need for 5G infrastructure to support these devices with high-speed data and low latency. Telecom operators in North America are engaged in fierce competition to provide the best 5G services. This competition drives the deployment of more 5G base stations to offer better coverage and faster speeds. For instance, in August 2023, Eastlink partnered with Nokia to enhance its 5G network across Canada. Under this partnership, Eastlink is modernizing its mobile network by using Nokia's AirScale portfolio, including 5G Radio Access Network (RAN) technology, to deliver fast speeds, unparalleled performance, and expanded network capacity.

Approfondimenti regionali sul mercato delle stazioni base 5G

Le tendenze regionali e i fattori che influenzano il mercato delle stazioni base 5G durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato delle stazioni base 5G in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato delle stazioni base 5G

Ambito del rapporto di mercato sulle stazioni base 5G

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2022 | 20,53 miliardi di dollari USA |

| Dimensioni del mercato entro il 2030 | 65,70 miliardi di dollari USA |

| CAGR globale (2022-2030) | 15,6% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2030 |

| Segmenti coperti |

Per componente

|

| Regioni e Paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato delle stazioni base 5G: comprendere il suo impatto sulle dinamiche aziendali

Il mercato delle stazioni base 5G sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato delle stazioni base 5G sono:

- Reti Alpha Inc,

- Società per azioni Airspan Networks Holdings Inc.

- Baicells Technologies Nord America Inc

- Società per azioni Commscope Holding Co Inc.

- Huawei Technologies Co Ltd

- Società NEC

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato delle stazioni base 5G

Notizie e sviluppi recenti sul mercato delle stazioni base 5G

Il mercato delle stazioni base 5G viene valutato raccogliendo dati qualitativi e quantitativi dopo la ricerca primaria e secondaria, che include importanti pubblicazioni aziendali, dati associativi e database. Di seguito sono elencati alcuni degli sviluppi nel mercato delle stazioni base 5G:

- Alpha Networks Inc. ha annunciato che parteciperà al Mobile World Congress di Barcellona (MWC 2024) e presenterà la sua soluzione O-RAN Radio Unit (O-RU) di nuova generazione per stazioni base 5G presso il padiglione MWC di Taiwan organizzato dall'Industrial Development Bureau, MOEA. (Fonte: Alpha Networks Inc, comunicato stampa, febbraio 2024)

- BLiNQ Networks ha stretto una partnership con EdgeQ per lanciare PCW-400i, una stazione base avanzata per piccole celle 5G basata sul sistema su chip (SoC) di quest'ultimo. Secondo EdgeQ, il nuovo prodotto appartiene a una nuova classe di prodotti edge di rete wireless 5G NR. Ha un fattore di forma compatto che può adattarsi a diverse applicazioni, da luoghi pubblici, magazzini, spazi industriali, spazi commerciali, istituzioni accademiche e distribuzioni in ufficio. (Fonte: BLiNQ Networks, comunicato stampa, ottobre 2023)

Copertura e risultati del rapporto sul mercato delle stazioni base 5G

Il rapporto “Dimensioni e previsioni del mercato delle stazioni base 5G (2020-2030)” fornisce un’analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato delle stazioni base 5G a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Tendenze del mercato delle stazioni base 5G e dinamiche di mercato come driver, vincoli e opportunità chiave

- Analisi dettagliata delle cinque forze PEST/Porter e SWOT

- Analisi di mercato delle stazioni base 5G che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e gli sviluppi recenti per il mercato dei superconduttori

- Profili aziendali dettagliati

Naveen è un professionista esperto in ricerche di mercato e consulenza con oltre 9 anni di esperienza in progetti personalizzati, sindacati e di consulenza. Attualmente Vicepresidente Associato, ha gestito con successo gli stakeholder lungo l'intera catena del valore del progetto e ha redatto oltre 100 report di ricerca e oltre 30 incarichi di consulenza. Il suo lavoro spazia tra progetti industriali e governativi, contribuendo in modo significativo al successo dei clienti e al processo decisionale basato sui dati.

Naveen ha conseguito una laurea in Ingegneria Elettronica e delle Comunicazioni presso la VTU, Karnataka, e un MBA in Marketing e Operations presso la Manipal University. È membro attivo dell'IEEE da 9 anni, partecipando a conferenze, simposi tecnici e svolgendo attività di volontariato sia a livello di sezione che regionale. Prima del suo attuale ruolo, ha lavorato come Consulente Strategico Associato presso IndustryARC e come Consulente Server Industriali presso Hewlett Packard (HP Global).

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Sblocca sconti esclusivi sui report

Richiedi ora

Ottieni un campione gratuito per - Mercato delle stazioni base 5G

Ottieni un campione gratuito per - Mercato delle stazioni base 5G