Quota di mercato, dimensioni e domanda di guanti monouso entro il 2034

Dimensioni e previsioni del mercato dei guanti monouso (2021-2034), quota globale e regionale, trend e analisi delle opportunità di crescita. Copertura del rapporto: per materiale (gomma naturale, nitrile, neoprene, polietilene e altri); tipologia (con polvere e senza polvere) e area geografica.

- Stato : Dati rilasciati

- Codice del report : TIPRE00005313

- Categoria : Beni di consumo

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : April 09, 2026

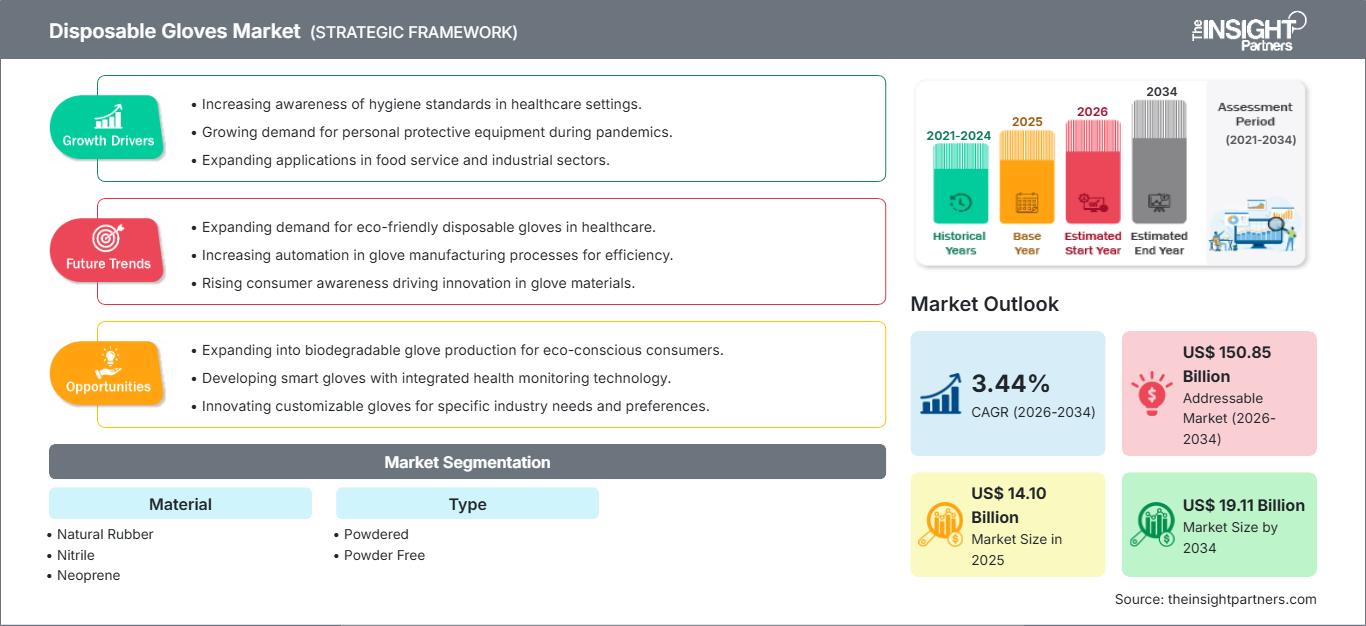

Si prevede che il mercato dei guanti monouso raggiungerà un valore di 19,11 miliardi di dollari entro il 2034, rispetto ai 14,10 miliardi di dollari del 2025. Si prevede inoltre che il mercato registrerà un tasso di crescita annuo composto (CAGR) del 3,44% nel periodo di previsione 2026-2034.

Analisi di mercato dei guanti monouso

Le tendenze del mercato dei guanti monouso sono influenzate dal crescente numero di interventi chirurgici eseguiti sulla popolazione geriatrica. Secondo l'Organizzazione Mondiale della Sanità (OMS), la percentuale di popolazione anziana (oltre i 60 anni) raddoppierà quasi, passando dal 12% al 22% tra il 2015 e il 2050. L'invecchiamento della popolazione mondiale potrebbe portare a un aumento sostanziale della domanda di servizi chirurgici. Inoltre, la necessità per i chirurghi di pianificare adeguatamente per far fronte a un carico di lavoro maggiore senza compromettere la qualità dell'assistenza dovrebbe incrementare la domanda di guanti monouso.

Panoramica del mercato dei guanti monouso

Si prevede che il mercato dei guanti monouso crescerà durante il periodo di previsione. I guanti monouso sono utilizzati nel settore sanitario per prevenire il rischio di contaminazione tra pazienti e medici. Questi guanti sono realizzati con diversi materiali come lattice, gomma nitrilica, poliisoprene, polivinile, neoprene e altri. I guanti chirurgici sono disponibili in due versioni: con o senza polvere. La polvere utilizzata nei guanti è composta da amido di mais, licopodio e talco, che servono a prevenire la sudorazione e a lubrificare i guanti, facilitandone l'uso. I guanti senza polvere sono utilizzati in interventi chirurgici delicati e anche da persone allergiche alla polvere. I guanti chirurgici sono disponibili in diverse taglie, offrendo così maggiore precisione durante gli interventi. I guanti chirurgici sono di alta qualità e altamente sterili. In base al materiale, i guanti monouso sono suddivisi in gomma naturale, nitrile, neoprene, polietilene e altri. La materia prima più valida per la produzione di guanti è da sempre il lattice di gomma naturale. I guanti in lattice sono realizzati con gomma naturale, derivata dagli alberi di Hevea braziliensis. Il vantaggio del lattice per la produzione di guanti risiede nella sua elasticità. Grazie ai vantaggi offerti dal lattice, il mercato dei guanti monouso in lattice è destinato a crescere in futuro.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato dei guanti monouso: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo report.Questo campione GRATUITO includerà un'analisi dei dati, che spazierà dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti e opportunità del mercato dei guanti monouso

Il crescente peso delle infezioni correlate all'assistenza sanitaria

Il mercato globale dei guanti monouso è trainato dalla crescente consapevolezza dell'importanza dell'igiene e della sicurezza in relazione alle infezioni correlate all'assistenza sanitaria (HAI). L'OMS riporta che migliaia di persone muoiono ogni giorno a causa di infezioni contratte durante l'assistenza medica, e l'igiene delle mani è fondamentale per la prevenzione e il controllo. Le strutture sanitarie stanno aumentando l'adozione di guanti medicali, poiché le HAI possono verificarsi in diversi contesti, tra cui ospedali, centri di chirurgia ambulatoriale, centri di dialisi, cliniche e strutture di assistenza a lungo termine, causando morbilità e mortalità.

Aumento del numero di strutture sanitarie

L'aumento della varietà di malattie a livello globale e la rapida crescita della popolazione di pazienti hanno determinato una maggiore domanda di strutture sanitarie. L'incremento della spesa sanitaria in diversi Paesi, finalizzato allo sviluppo di infrastrutture sanitarie avanzate, ha portato a un aumento delle strutture sanitarie pubbliche e private. Si prevede che questa crescita sostanziale delle strutture sanitarie incrementerà il tasso di ricovero dei pazienti, stimolando di conseguenza la domanda di guanti medici monouso.

Analisi di segmentazione del mercato dei guanti monouso

I segmenti chiave che hanno contribuito alla definizione dell'analisi di mercato dei guanti monouso sono il materiale e la tipologia.

- In base al materiale, il mercato dei guanti monouso è segmentato in gomma naturale, nitrile, neoprene, polietilene e altri.

- In termini di tipologia, il mercato si divide in prodotti con polvere e prodotti senza polvere.

Analisi della quota di mercato dei guanti monouso per area geografica

L'ambito geografico del rapporto sul mercato dei guanti monouso è suddiviso principalmente in cinque regioni: Nord America, Asia Pacifico, Europa, Medio Oriente e Africa e Sud e Centro America.

Il Nord America è il mercato più grande per i guanti monouso; inoltre, il mercato dei guanti monouso negli Stati Uniti è in crescita, seguito dal Canada. La crescita in Nord America è caratterizzata dal crescente onere delle infezioni correlate all'assistenza sanitaria e dall'aumento delle procedure chirurgiche, che dovrebbero stimolare la domanda di guanti monouso. La crescita del mercato è attribuita all'aumento dei test medici e alla crescente domanda di DPI durante varie attività come la raccolta di campioni nei laboratori e in altri settori sanitari. Inoltre, negli Stati Uniti si è registrato un crescente bisogno di test medici. Ciò determina una maggiore domanda di guanti monouso, come i guanti in nitrile e lattice, ampiamente utilizzati come parte dei DPI durante il prelievo di campioni dalla cavità nasale e dalla cavità orale. Pertanto, la crescita del mercato dei guanti monouso in nitrile aumenterà grazie a diversi fattori, tra cui l'aumento delle procedure chirurgiche nel paese, che è tra gli altri fattori che dovrebbero incrementare la sua crescita nel periodo di previsione.

Ambito del rapporto di mercato sui guanti monouso

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 14,10 miliardi di dollari USA |

| Dimensioni del mercato entro il 2034 | 19,11 miliardi di dollari |

| Tasso di crescita annuo composto (CAGR) globale (2026-2034) | 3,44% |

| Dati storici | 2021-2024 |

| periodo di previsione | 2026-2034 |

| Segmenti trattati |

Per materiale

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori nel mercato dei guanti monouso: comprenderne l'impatto sulle dinamiche di business

Il mercato dei guanti monouso è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

Notizie e recenti sviluppi del mercato dei guanti monouso.

Il mercato dei guanti monouso viene valutato raccogliendo dati qualitativi e quantitativi a seguito di ricerche primarie e secondarie, che includono importanti pubblicazioni aziendali, dati di associazioni e database. Di seguito sono elencati alcuni degli sviluppi nel mercato dei guanti monouso:

- L'azienda produttrice di dispositivi medici Armbrust American ha avviato la produzione di guanti in nitrile realizzati al 100% negli Stati Uniti, il prossimo prodotto nell'ambito della sua missione di diventare il principale fornitore di dispositivi medici fabbricati negli USA. (Fonte: Armbrust Inc, Newsletter, aprile 2023)

- Trendco USA investirà 43 milioni di dollari in uno stabilimento in Alabama per la produzione di guanti medicali in nitrile. L'azienda produttrice di dispositivi medici prevede di investire 43 milioni di dollari in uno stabilimento in Alabama per la produzione di guanti medicali in nitrile. Trendco USA, con sede a Columbia, nella Carolina del Sud, si è impegnata a creare 292 nuovi posti di lavoro nei prossimi cinque anni presso lo stabilimento di Tuskegee, nel nuovo Regional East Alabama Logistics Park, situato vicino all'Interstate 85 nella contea di Macon (Fonte: Trendco USA, Newsletter, agosto 2023).

Copertura e risultati del rapporto di mercato sui guanti monouso

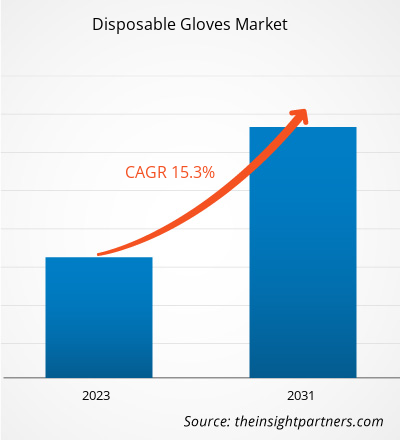

Il rapporto "Dimensioni e previsioni del mercato dei guanti monouso (2023-2031)" fornisce un'analisi dettagliata del mercato, coprendo le seguenti aree:

- Dimensioni e previsioni del mercato dei guanti monouso a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato dei guanti monouso, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave.

- Analisi dettagliata PEST/Cinque forze di Porter e SWOT

- Analisi del mercato dei guanti monouso, con particolare attenzione alle principali tendenze di mercato, al quadro globale e regionale, ai principali operatori, alle normative e ai recenti sviluppi del mercato.

- Analisi del panorama industriale e della concorrenza, con particolare attenzione alla concentrazione del mercato, all'analisi tramite mappa di calore, ai principali operatori e agli sviluppi recenti del mercato dei guanti monouso.

- Profili aziendali dettagliati

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative