Analisi del mercato dei servizi di scoperta di farmaci, dimensioni e quota entro il 2031

Rapporto di analisi sulle dimensioni e le previsioni del mercato dei servizi di scoperta di farmaci (2021-2031), quota globale e regionale, tendenze e opportunità di crescita. Copertura: per processo (selezione e convalida del target, identificazione del lead e altri), tipo (servizi di biologia, chimica farmaceutica e metabolismo e farmacocinetica dei farmaci), tipo di molecola (biologica e piccole molecole), area terapeutica (malattie cardiovascolari, oncologia, neurologia, diabete, malattie respiratorie e altri), utente finale (aziende farmaceutiche e biotecnologiche, istituti accademici e altri) e area geografica (Nord America, Europa, Asia Pacifico, Sud e Centro America e Medio Oriente e Africa).

- Stato : Dati rilasciati

- Codice del report : TIPRE00003410

- Categoria : Scienze della vita

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 03, 2024

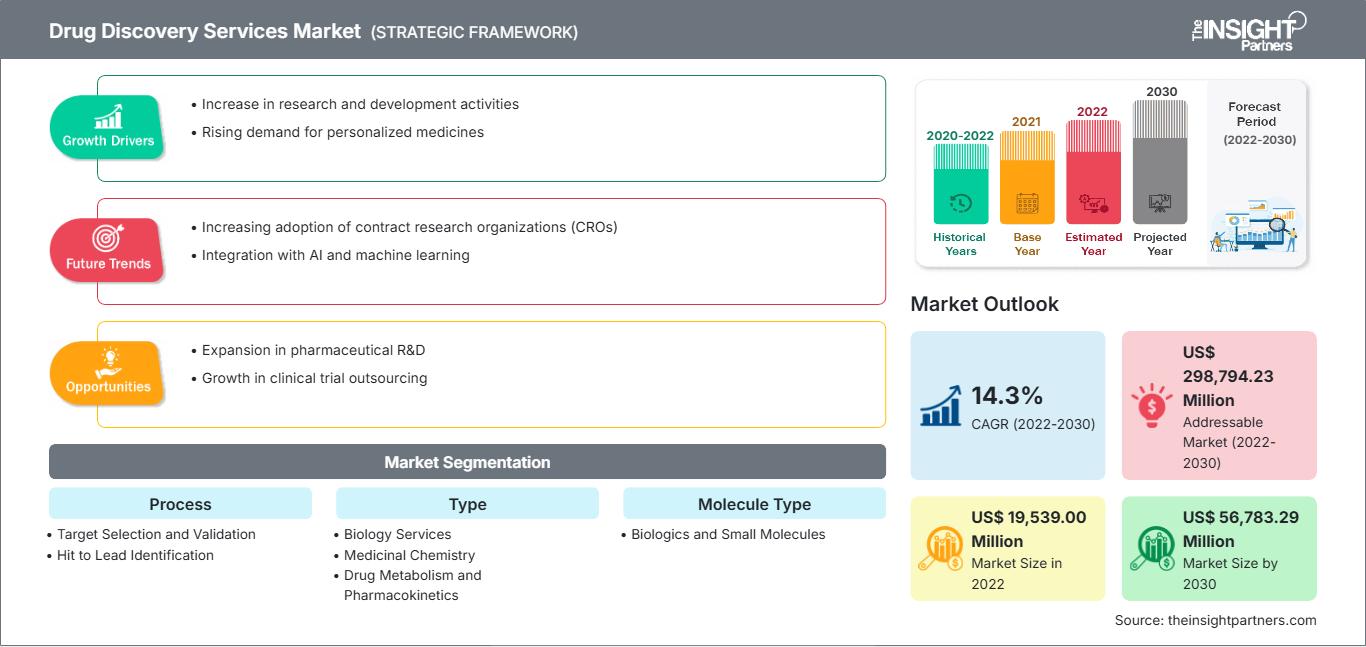

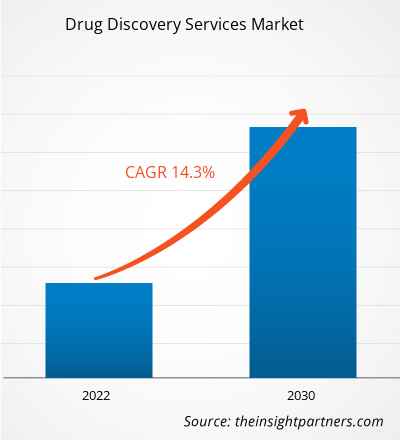

Si prevede che il mercato dei servizi di scoperta di farmaci raggiungerà gli 86.257 milioni di dollari entro il 2031. Si prevede che il mercato registrerà un CAGR del 12,0% nel periodo 2025-2031.

Approfondimenti di mercato e opinioni degli analisti:

La scoperta di nuovi farmaci è il processo di identificazione o sviluppo di nuovi farmaci per curare malattie e migliorare la salute umana. Comporta l'identificazione di potenziali farmaci candidati in fasi che vanno dalla loro sintesi alla sperimentazione in laboratorio e su modelli animali, fino alla valutazione in studi clinici sull'uomo. I fornitori di servizi di scoperta di nuovi farmaci offrono competenze e risorse specializzate a supporto del processo di scoperta di nuovi farmaci. Questi servizi possono includere servizi di chimica farmaceutica, modellazione computazionale, screening ad alto rendimento e test preclinici. Questi servizi sono spesso forniti da organizzazioni di ricerca a contratto (CRO) o istituti di ricerca accademici. Le aziende farmaceutiche e biotecnologiche scelgono questi servizi per accelerare i processi di scoperta di nuovi farmaci senza comprometterne l'efficienza.

Fattori di crescita e sfide:

Il mercato dei servizi di drug discovery sta vivendo una crescita significativa a causa della crescente domanda di nuove terapie in una vasta gamma di aree terapeutiche. Il processo di drug discovery è complesso e richiede molto tempo, e il suo successo si basa su un'ampia ricerca condotta su potenziali candidati farmaci, nonché sulla loro sperimentazione e validazione. Di conseguenza, le aziende farmaceutiche e gli istituti di ricerca si affidano sempre più a fornitori di servizi di drug discovery, che supportano i loro sforzi di sviluppo dei farmaci. Questi fornitori di servizi offrono, tra gli altri servizi degni di nota, l'identificazione e la convalida del target, l'ottimizzazione dei lead, studi preclinici e test farmacocinetici e tossicologici. Le aziende biotecnologiche e farmaceutiche cercano di sviluppare trattamenti mirati in grado di rispondere alle specifiche caratteristiche genetiche e molecolari dei singoli pazienti, portando a un approccio più personalizzato all'assistenza sanitaria. Questo, unito alla crescente attenzione alla medicina di precisione e alle terapie personalizzate, alimenta ulteriormente la domanda di servizi di drug discovery.

L'aumento degli investimenti in ricerca e sviluppo da parte delle aziende farmaceutiche e la disponibilità di tecnologie avanzate come lo screening ad alto rendimento, la modellazione computazionale e l'intelligenza artificiale apportano ulteriori vantaggi al mercato dei servizi di drug discovery. Queste tecnologie consentono processi di drug discovery più efficienti ed efficaci, con un conseguente aumento del tasso di successo nell'immissione sul mercato di nuovi farmaci. Il processo di scoperta e sviluppo di nuovi farmaci è costoso e spesso richiede ingenti investimenti in ricerca, sviluppo e sperimentazioni cliniche. Il costo medio per la creazione di nuovi farmaci tra i primi 20 biofarmaceutici mondiali esaminati nello studio Genetic Engineering & Biotechnology è aumentato del 15% (298 milioni di dollari), raggiungendo quasi 2,3 miliardi di dollari lo scorso anno.

L'elevato tasso di fallimento dei farmaci candidati nelle fasi avanzate degli studi clinici contribuisce ulteriormente al costo complessivo dello sviluppo dei farmaci. Di conseguenza, le aziende farmaceutiche e biotecnologiche sono sempre più alla ricerca di servizi di drug discovery economicamente vantaggiosi, il che costringe i fornitori di servizi a offrire prezzi competitivi mantenendo elevati standard qualitativi. L'elevato costo delle molecole farmacologiche influisce anche sull'accessibilità economica delle nuove terapie per i pazienti, soprattutto nel caso di malattie rare o aree terapeutiche di nicchia, che rappresentano una sfida importante sia per gli sviluppatori di farmaci che per i sistemi sanitari nel processo di accesso a trattamenti innovativi.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato dei servizi di scoperta di farmaci: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Segmentazione e ambito del report:

Il mercato dei servizi di drug discovery è segmentato in base a processo, tipologia, tipo di molecola, area terapeutica e utente finale. In base al processo, il mercato è segmentato in selezione e validazione del target, identificazione hit-to-lead e altri (sviluppo di test, screening, ecc.). Il mercato dei servizi di drug discovery, per tipologia, è segmentato in servizi di biologia, chimica farmaceutica, metabolismo dei farmaci e farmacocinetica. In termini di tipologia di molecola, il mercato dei servizi di drug discovery è classificato come biologico e piccole molecole. In base alle aree terapeutiche, il mercato si differenzia in malattie cardiovascolari, oncologia, neurologia, diabete, malattie respiratorie e altri. In base all'utente finale, il mercato dei servizi di drug discovery è segmentato in aziende farmaceutiche e biotecnologiche, istituti accademici e altri. In base alla geografia, il mercato dei servizi di scoperta di farmaci è suddiviso in Nord America (Stati Uniti, Canada e Messico), Europa (Regno Unito, Germania, Francia, Italia, Spagna e resto d'Europa), Asia Pacifico (Cina, Giappone, India, Corea del Sud, Australia e resto dell'Asia Pacifico), Medio Oriente e Africa (Emirati Arabi Uniti, Arabia Saudita, Sudafrica e resto del Medio Oriente e dell'Africa) e Sud e Centro America (Brasile, Argentina e resto del Sud e Centro America).

Analisi segmentale:

Il segmento delle piccole molecole ha detenuto una quota di fatturato maggiore nel mercato dei servizi di drug discovery, in base alla tipologia di molecola. La crescita del mercato delle piccole molecole è attribuita al fatto che sono semplici da studiare, ben definite e facili da caratterizzare.

Nel 2022, il segmento della chimica farmaceutica ha detenuto la quota maggiore del mercato dei servizi di drug discovery, per tipologia. La chimica farmaceutica trova ampio utilizzo in diverse aree della drug discovery, dalla distribuzione di nuovi farmaci agli studi preclinici.

In base all'area terapeutica, il segmento oncologico ha dominato il mercato dei servizi di drug discovery nel 2022. La crescita del mercato per questo segmento è attribuita all'aumento degli sforzi di scoperta di farmaci per la cura del cancro in tutto il mondo. L'oncologia è un mercato in continua crescita a causa della crescente incidenza di vari tumori nella popolazione generale. L'Agenzia Internazionale per la Ricerca sul Cancro ha stimato circa 10 milioni di decessi correlati al cancro e 19,3 milioni di nuovi casi di cancro nel 2020. Si prevede che il numero globale di nuovi casi di cancro aumenterà del 47% dal 2020 al 2040. Di conseguenza, si stimano quasi 28,4 milioni di nuovi casi di cancro in tutto il mondo entro il 2040.

Approfondimenti regionali sul mercato dei servizi di scoperta di farmaci

Le tendenze regionali e i fattori che influenzano il mercato dei servizi di scoperta di farmaci durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato dei servizi di scoperta di farmaci in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto di mercato sui servizi di scoperta di farmaci

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2024 | XX milioni di dollari USA |

| Dimensioni del mercato entro il 2031 | 86.257,46 milioni di dollari USA |

| CAGR globale (2025 - 2031) | 12,0% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti |

Per processo

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato dei servizi di scoperta di farmaci: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei servizi di drug discovery è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici dei prodotti. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni una panoramica dei principali attori del mercato dei servizi di scoperta di farmaci

Analisi regionale:

In base all'area geografica, il mercato dei servizi di drug discovery è principalmente segmentato in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa e Sud e Centro America. Il Nord America contribuisce in modo significativo alla crescita del mercato globale. La crescita del mercato in questa regione è attribuita agli investimenti effettuati dalle aziende di sviluppo farmaceutico, agli ingenti finanziamenti offerti dal governo degli Stati Uniti, alla solida presenza di importanti aziende di sviluppo farmaceutico, a un'infrastruttura sanitaria consolidata e a un aumento dell'incidenza delle malattie croniche.

Il rapporto "Cancer Facts & Figures 2022" dell'American Cancer Society stimava circa 1.918.030 nuovi casi di cancro e 609.360 decessi correlati al cancro negli Stati Uniti entro la fine del 2022. Dato l'elevato tasso di cancro in quest'area, è probabile che le attività di ricerca per l'innovazione dei farmaci antitumorali prosperino negli Stati Uniti nei prossimi anni. CytoReason e Pfizer hanno firmato una cooperazione pluriennale nel settembre 2022. In base a questo accordo, Pfizer potrà utilizzare la tecnologia di intelligenza artificiale di CytoReason per lo sviluppo di farmaci. Si prevede che l'uso dell'intelligenza artificiale nella scoperta di nuovi farmaci da parte di importanti aziende statunitensi darà impulso all'espansione del mercato dei servizi di scoperta di nuovi farmaci.

Si prevede che l'Asia-Pacifico registrerà il CAGR più elevato nel mercato dei servizi di drug discovery nel periodo 2022-2030. La crescita del mercato in questa regione è attribuibile ai crescenti investimenti in attività di ricerca e sviluppo in paesi come Cina, India, Giappone e Corea del Sud, che stanno emergendo come hub chiave per il settore farmaceutico e biotecnologico. Inoltre, la presenza di un ampio bacino di ricercatori e scienziati qualificati, insieme a costi operativi inferiori rispetto ai paesi occidentali, rende l'Asia-Pacifico una destinazione interessante per l'outsourcing dei servizi di drug discovery. La crescente prevalenza di malattie croniche e la necessità di farmaci innovativi per rispondere a bisogni medici insoddisfatti stanno creando domanda di nuovi farmaci, favorendo così la crescita del mercato dei servizi di drug discovery nella regione.

Panorama competitivo e aziende chiave:

Agilent Technologies Ubiquigent, Abbott Laboratories Inc., Advinus Therapeutics Albany Molecular Research Inc., Aurigene, Bayer AG, AstraZeneca PLC, Charles River Laboratories International, Covance e ChemBridge Corporation sono alcuni dei principali attori che operano nel mercato dei servizi per la scoperta di nuovi farmaci. Queste aziende si concentrano sull'ampliamento dell'offerta di servizi per soddisfare la crescente domanda dei consumatori in tutto il mondo. La loro presenza globale consente loro di servire un'ampia gamma di clienti, consentendo loro di espandere la propria quota di mercato.

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative