Analisi e previsioni di mercato dei prodotti per l'occhio secco per dimensione, quota, crescita, tendenze 2031

Dimensioni e previsioni del mercato dei prodotti per la secchezza oculare (2021-2031), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per prodotto (lacrime artificiali, farmaci antinfiammatori, tappi lacrimali, secretagoghi, integratori orali di Omega e altri), forma di dosaggio (colliri, gel, capsule e compresse e altri), tipo (da banco e con prescrizione), canale di distribuzione (farmacia al dettaglio, farmacia ospedaliera e farmacia online) e area geografica (Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America).

- Stato : Edito

- Codice del report : TIPRE00012323

- Categoria : Scienze della vita

- Numero di pagine : 217

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 14, 2024

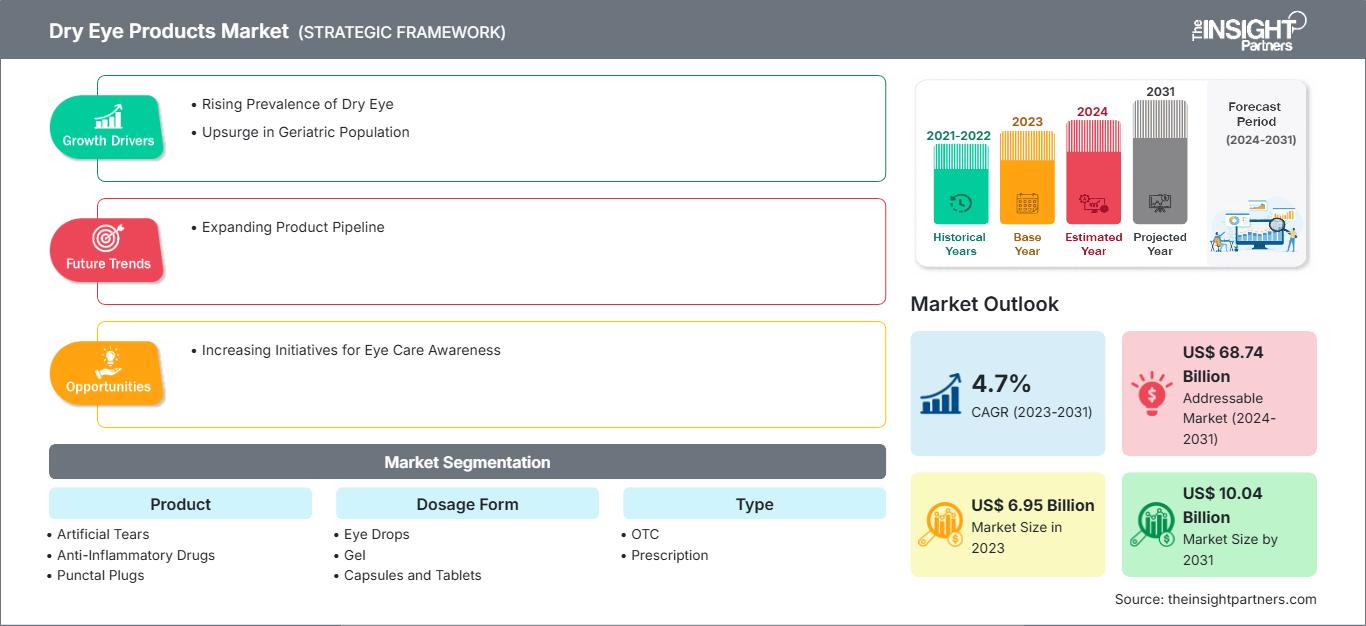

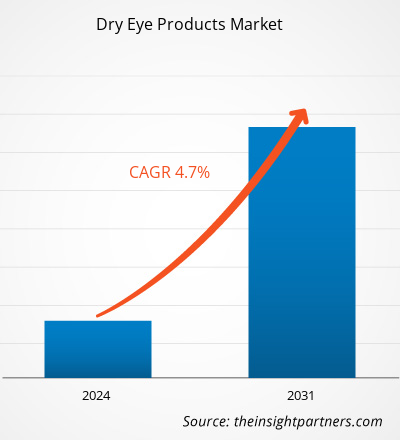

Si prevede che il mercato dei prodotti per la secchezza oculare crescerà da 6,95 miliardi di dollari nel 2023 a 10,04 miliardi di dollari entro il 2031, registrando un CAGR del 4,7% nel periodo 2023-2031.

Il rapporto include le prospettive di crescita dovute alle attuali tendenze del mercato dei prodotti per la secchezza oculare e al loro impatto prevedibile durante il periodo di previsione. La secchezza oculare è una condizione caratterizzata dalla mancanza di lacrime di qualità adeguata per lubrificare e nutrire l'occhio o da una rapida evaporazione delle lacrime. Con l'avanzare dell'età, i cambiamenti ormonali riducono la tendenza a produrre lacrime. La secchezza oculare è comune sia negli uomini che nelle donne. Tuttavia, si registrano più casi nelle donne, principalmente in quelle in menopausa. La secchezza oculare è una condizione cronica che non ha una cura specifica, ma i trattamenti possono aiutare a gestirne i sintomi. Si prevede che i paesi in via di sviluppo offriranno significative opportunità di crescita al mercato dei prodotti per la secchezza oculare nei prossimi anni.

Fattori di crescita:

L'aumento della popolazione geriatrica stimola la crescita del mercato dei prodotti per la secchezza oculare

La sindrome dell'occhio secco è un disturbo oculare comune che colpisce una quota sostanziale della popolazione, soprattutto quella di età superiore ai 50 anni. Gli adulti di mezza età e gli anziani sono i bersagli più comuni di questa sindrome, che può essere associata all'uso di lenti a contatto, alla prevalenza di malattie autoimmuni, agli effetti sistemici dei farmaci e agli interventi di chirurgia refrattiva. L'incidenza della sindrome dell'occhio secco continuerà ad aumentare a causa dell'aumento dell'aspettativa di vita e dell'aumento dei casi tra la popolazione anziana. Secondo l'Organizzazione Mondiale della Sanità (OMS), la popolazione di età pari o superiore a 60 anni aumenterà da 1 miliardo nel 2020 a 1,4 miliardi entro il 2030; È probabile che il numero raddoppi e raggiunga circa 2 miliardi entro il 2050. Si prevede che il numero di individui di età pari o superiore a 80 anni triplicherà dal 2020 al 2050, raggiungendo i 426 milioni. Secondo un articolo pubblicato dall'American Academy of Ophthalmology, il rischio di secchezza oculare (DED) aumenta con l'età. La prevalenza di DED varia dal 2,7% negli individui di età compresa tra 18 e 34 anni al 18,6% in quelli di età pari o superiore a 75 anni. I Centers for Disease Control and Prevention (CDC) affermano che negli Stati Uniti la prevalenza di retinopatia diabetica è più bassa tra le persone di età inferiore ai 25 anni (13,0%) e più alta tra le persone di età compresa tra 65 e 79 anni (28,4%). Pertanto, la domanda di prodotti per la secchezza oculare, come le lacrime artificiali, è in aumento con la crescente popolazione geriatrica in tutto il mondo.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei prodotti per l'occhio secco: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Segmentazione e ambito del report:

L'analisi del mercato dei prodotti per la secchezza oculare viene eseguita considerando i seguenti segmenti: prodotto, forma farmaceutica, tipologia e canale di distribuzione.

Analisi segmentale:

Il mercato dei prodotti per la secchezza oculare è segmentato in lacrime artificiali, farmaci antinfiammatori, tappi lacrimali, secretagoghi, integratori orali di omega e altri. Il segmento delle lacrime artificiali ha detenuto la maggiore quota di mercato dei prodotti per la secchezza oculare nel 2023. Si prevede che il segmento dei farmaci antinfiammatori registrerà il CAGR più elevato, pari al 5,7%, tra il 2023 e il 2031. I farmaci antinfiammatori sono ulteriormente suddivisi in ciclosporina, corticosteroidi e altri. La secchezza oculare è il risultato di una scarsa produzione di lacrime o della mancanza di un film lacrimale di qualità adeguata nell'occhio. La mancanza di lubrificazione degli occhi, dovuta principalmente all'insufficienza di lacrime, porta alla secchezza oculare. Le lacrime artificiali aiutano a mantenere un buon livello di umidità sulla superficie esterna degli occhi, lubrificandoli di conseguenza. Sono generalmente disponibili come prodotti da banco. Le lacrime artificiali, o colliri, sono disponibili in due forme: con conservanti e senza conservanti. Queste sono raccomandate in base alla frequenza d'uso. Le lacrime artificiali sono disponibili anche in gel e inserti in gel. Questi prodotti possono avere effetti collaterali come la visione offuscata.

In base alla forma di dosaggio, il mercato dei prodotti per la secchezza oculare è suddiviso in colliri, gel, capsule e compresse e altri. Il segmento dei colliri ha detenuto la quota di mercato maggiore nel 2023. Si prevede che il segmento dei gel registrerà il CAGR più elevato, pari al 5,2%, tra il 2023 e il 2031.

Per tipologia, il mercato dei prodotti per la secchezza oculare è suddiviso in farmaci da banco e farmaci con obbligo di ricetta. Il segmento dei farmaci da banco ha detenuto una quota di mercato maggiore nel 2023 e si prevede che registrerà un CAGR più elevato, pari al 5,1%, tra il 2023 e il 2031. I colliri con obbligo di ricetta sono utilizzati per trattare disturbi come la secchezza oculare (DED) e l'abbassamento della pressione intraoculare (IOP) nei pazienti affetti da glaucoma.

Il mercato dei prodotti per la secchezza oculare, per canale di distribuzione, è segmentato in farmacie al dettaglio, farmacie ospedaliere e farmacie online. Il segmento delle farmacie al dettaglio ha detenuto la quota di mercato maggiore nel 2023. Si prevede che la farmacia online registrerà il CAGR più elevato, pari al 5,7%, durante il periodo di previsione.

Analisi regionale:

L'ambito del rapporto di mercato dei prodotti per la secchezza oculare include Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa e America meridionale e centrale. Nel 2023, il Nord America ha rappresentato la quota di mercato maggiore per i prodotti per la secchezza oculare. La crescita del mercato in questa regione è trainata dalla crescente consapevolezza della sindrome dell'occhio secco, dal crescente invecchiamento della popolazione, dai progressi tecnologici e dall'aumento dei casi di malattie oculari. Inoltre, la facile reperibilità di vari farmaci, dovuta ai frequenti lanci di nuovi farmaci, è uno dei fattori chiave che stimolano la crescita del mercato nella regione.

L'Europa occupa una posizione significativa nel mercato globale dei prodotti per la secchezza oculare e si prevede che registrerà un forte tasso di crescita durante il periodo di previsione. La crescita del mercato dei prodotti per la secchezza oculare nella regione è attribuibile principalmente all'aumento dell'incidenza del glaucoma (che porta all'aumento dei casi di sindrome dell'occhio secco), alla disponibilità di nuovi prodotti, al crescente invecchiamento della popolazione e alla crescente consapevolezza sulla secchezza oculare. La Germania è un paese con un gran numero di pazienti affetti da disturbi oculari. A causa della diffusa incidenza di patologie oftalmiche come glaucoma, cataratta e distacchi di retina, i colliri hanno acquisito un'importanza sempre maggiore nel paese. Secondo il rapporto "Incidenza del distacco di retina in Germania: risultati dello studio sulla salute di Gutenberg", pubblicato su Ophthalmologica a maggio 2021, l'incidenza del distacco di retina in Germania era di 42 casi ogni 100.000 persone all'anno nella fascia di età compresa tra 35 e 74 anni. Rispetto alle stime di altre nazioni europee, la Germania presenta un'elevata incidenza di distacco di retina nelle persone di questa fascia d'età. Pertanto, la domanda di colliri aumenta con l'invecchiamento della popolazione in Germania.

Mercato dei prodotti per la secchezza oculareLe tendenze regionali e i fattori che influenzano il mercato dei prodotti per la secchezza oculare durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato dei prodotti per la secchezza oculare in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto di mercato sui prodotti per l'occhio secco

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2023 | US$ 6.95 Billion |

| Dimensioni del mercato per 2031 | US$ 10.04 Billion |

| CAGR globale (2023 - 2031) | 4.7% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti |

By Prodotto

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dei prodotti per la secchezza oculare: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei prodotti per la secchezza oculare è in rapida crescita, trainato dalla crescente domanda da parte degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato dei prodotti per l'occhio secco Panoramica dei principali attori chiave

Panorama competitivo e aziende chiave:

Le previsioni di mercato dei prodotti per la secchezza oculare possono aiutare gli stakeholder di questo mercato a pianificare le proprie strategie di crescita. Santen Pharmaceutical Co Ltd, Johnson & Johnson, OASIS Medical, URSAPHARM Arzneimittel GmbH, Rohto Pharmaceutical Co Ltd, OCuSOFT Inc, Bausch Health Companies Inc, AbbVie Inc, Prestige Consumer Healthcare Inc, Farmigea SpA e Alcon AG sono tra le aziende di spicco descritte nel rapporto di mercato dei prodotti per la secchezza oculare. Queste aziende si concentrano sullo sviluppo di nuove tecnologie, sull'aggiornamento dei prodotti esistenti e sull'espansione della loro presenza geografica per soddisfare la crescente domanda dei consumatori in tutto il mondo. Secondo i comunicati stampa aziendali, di seguito sono riportati alcuni recenti sviluppi delle principali aziende del mercato:

- A settembre 2023, Bausch + Lomb Corporation (Bausch + Lomb), una sussidiaria di Bausch Health Companies Inc., ha completato l'acquisizione di XIIDRA (soluzione oftalmica di lifitegrast) al 5%, un collirio non steroideo specificamente approvato per il trattamento dei segni e dei sintomi della sindrome dell'occhio secco. Il prodotto si concentra specificamente sull'infiammazione associata alla sindrome dell'occhio secco e su alcune altre attività oftalmiche.

- A novembre 2022, Santen Pharmaceutical Co Ltd ha lanciato in Giappone la soluzione oftalmica DIQUAS LX al 3% (diquafosol sodico). La soluzione DIQUAS LX è una formulazione che richiede la somministrazione di una goccia tre volte al giorno per il trattamento della sindrome dell'occhio secco.

- Ad agosto 2022, Alcon e Aerie Pharmaceuticals Inc. hanno stipulato un accordo di fusione definitivo. Nell'ambito di questo accordo, Alcon ha acquisito Aerie. Questa transazione contribuisce a rafforzare la presenza di Alcon nel settore farmaceutico oftalmico con il suo crescente portafoglio di prodotti commerciali e la pipeline di sviluppo.

- Nel luglio 2021, TheraTears è stata acquisita da Prestige Consumer Healthcare Inc. L'acquisizione di TheraTears ha ampliato il portafoglio leader di Prestige nel settore della cura degli occhi e ha offerto all'azienda nuove prospettive di crescita a lungo termine.

- Nel febbraio 2021, Allergan ha lanciato Refresh Digital, un nuovo collirio lubrificante progettato specificamente per alleviare secchezza e irritazione causate da un tempo prolungato trascorso davanti allo schermo.

- Nel giugno 2020, OCuSOFT Inc. ed EKKDA Research LLC hanno stipulato un accordo di vendita e distribuzione. Questa partnership aiuta i partner a consolidare e sviluppare il business legato all'oftalmologia e all'optometria. I progetti di EKKDA Research LLC si concentrano fondamentalmente sulla cura degli occhi.

- Nel maggio 2020, AbbVie Inc ha acquisito Allergan plc nell'ambito della strategia aziendale inorganica. L'acquisizione ha consentito all'azienda di accedere e ampliare il proprio portafoglio commerciale nei mercati associati alla cura degli occhi.

- Nel gennaio 2020, Santen Pharmaceutical Co Ltd, nell'ambito della sua espansione commerciale in Cina, ha costruito il suo secondo stabilimento per la sua filiale cinese "Santen Pharmaceutical (China) Co Ltd." per supportare la crescente domanda di prodotti in Cina.

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative