Rapporto sul mercato dei connettori per veicoli elettrici 2031 per segmenti, geografia, dinamiche, sviluppi recenti e approfondimenti strategici

Dimensioni e previsioni del mercato dei connettori per veicoli elettrici (2021-2031), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per tipo (connettore sigillato e connettore non sigillato), tipo di connessione (connettori filo-filo, connettori filo-scheda e connettori scheda-scheda), applicazione (ADAS e sistema di sicurezza, comandi della carrozzeria e interni, sistema di infotainment, gestione del motore e gruppo propulsore, sistema di gestione della batteria, illuminazione del veicolo e altri), tipo di propulsione (veicolo elettrico a batteria, veicolo ibrido plug-in, veicolo elettrico a celle a combustibile e veicolo elettrico ibrido), tensione (bassa tensione, media tensione e alta tensione) e geografia

- Stato : Edito

- Codice del report : TIPRE00007191

- Categoria : Elettronica e semiconduttori

- Numero di pagine : 288

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 02, 2025

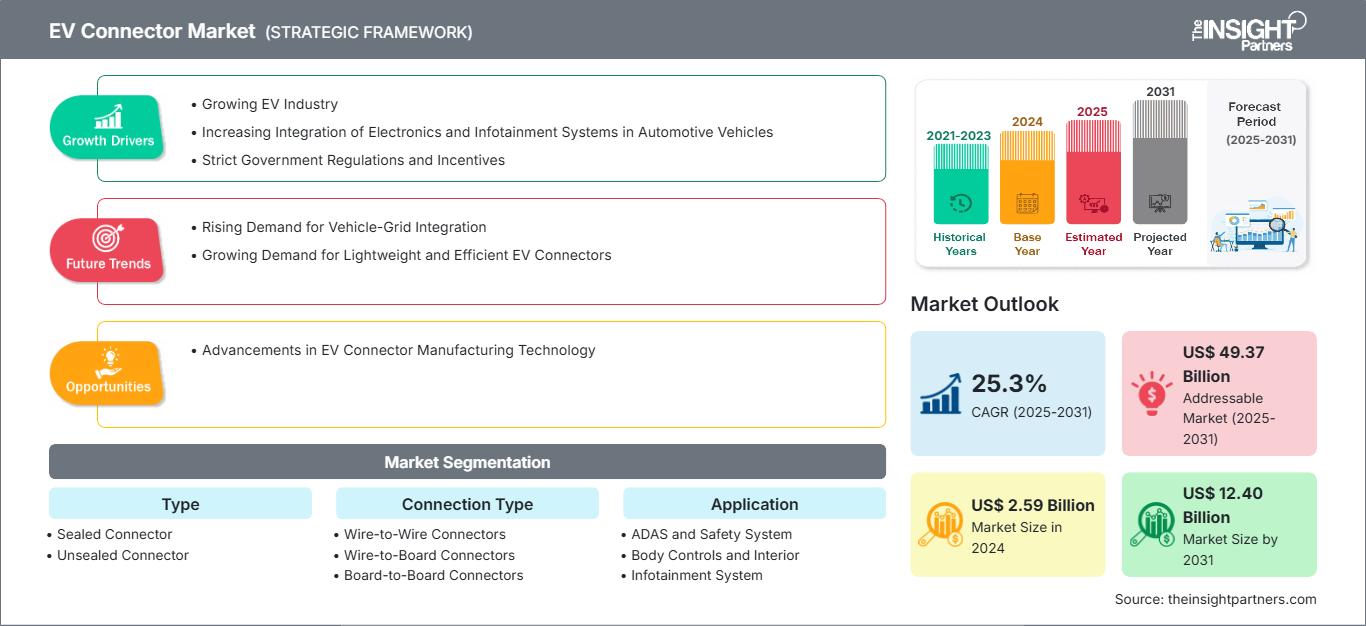

Il mercato dei connettori per veicoli elettrici è stato valutato a 2,59 miliardi di dollari nel 2024 e si prevede che raggiungerà i 12,40 miliardi di dollari entro il 2031; si stima che registrerà un CAGR del 25,3% tra il 2025 e il 2031. I progressi nella tecnologia di produzione dei connettori per veicoli elettrici rimarranno probabilmente un trend chiave per il mercato dei connettori per veicoli elettrici.

Analisi di mercato dei connettori per veicoli elettrici

La crescente attenzione alla sicurezza stradale e il rapido sviluppo delle tecnologie di guida autonoma stanno determinando una crescente domanda di sistemi avanzati di assistenza alla guida (ADAS), come l'avviso di abbandono della corsia, il monitoraggio degli angoli ciechi e la frenata automatica di emergenza. Questi sistemi dipendono da una rete di sensori e attuatori, che richiedono connettori per veicoli elettrici affidabili e ad alte prestazioni per funzionare senza problemi. Inoltre, le innovazioni nelle tecnologie di illuminazione, inclusi i fari adattivi e i sistemi LED, stanno alimentando la necessità di connettori più compatti. Oltre ai sistemi ADAS e all'illuminazione avanzata, i sistemi di gestione della batteria (BMS) richiedono connettori multipli per monitorare e gestire efficacemente le complessità dei moderni pacchi batteria. Inoltre, i sistemi ad alta tensione richiedono connettori progettati appositamente per garantire sia la sicurezza che l'efficienza operativa.

Panoramica del mercato dei connettori per veicoli elettrici

Un connettore per veicoli elettrici è l'interfaccia fisica (spina e presa) che collega un veicolo elettrico a una fonte di alimentazione (stazione di ricarica) per ricaricare la batteria. È l'hardware che consente il trasferimento dell'elettricità dalla stazione di ricarica alla batteria del veicolo. Un connettore per veicoli elettrici svolge un ruolo fondamentale nell'ecosistema più ampio della tecnologia dei veicoli elettrici (EV), influenzando direttamente i sistemi avanzati di assistenza alla guida (ADAS), la sicurezza, la gestione della batteria e le prestazioni complessive del veicolo. Da una prospettiva aziendale, il connettore funge da interfaccia fondamentale che garantisce un'erogazione di energia efficiente, affidabile e sicura, ottimizzando l'infrastruttura di ricarica del veicolo e allineandosi agli standard di sicurezza e operativi. I connettori per veicoli elettrici sono fondamentali per garantire una comunicazione fluida tra l'infrastruttura di ricarica del veicolo e i suoi sistemi avanzati di assistenza alla guida (ADAS). Molti veicoli elettrici moderni integrano funzionalità di ricarica intelligente, grazie alle quali il veicolo può interagire con le stazioni di ricarica per ottimizzare il consumo energetico in base alle funzionalità ADAS, come la navigazione predittiva o la pianificazione del percorso.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei connettori per veicoli elettrici: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato dei connettori per veicoli elettrici

Settore dei veicoli elettrici in crescita

La rapida crescita del settore dei veicoli elettrici (EV) sta determinando una domanda significativa di connettori per veicoli elettrici, poiché questi componenti svolgono un ruolo cruciale nell'infrastruttura di ricarica, nei sistemi ADAS e nei sistemi di sicurezza dei veicoli che supportano l'adozione dei veicoli elettrici. Secondo l'Agenzia Internazionale per l'Energia (IEA), nel 2023 sono stati immatricolati quasi 14 milioni di nuovi veicoli elettrici (EV) a livello globale, portando il numero totale di auto elettriche in circolazione a 40 milioni, in linea con le proiezioni di vendita delineate nell'edizione 2023 del Global EV Outlook (GEVO-2023). Ciò rappresenta un significativo aumento del 35% su base annua, con 3,5 milioni di auto elettriche in più vendute rispetto al 2022. Il dato delle vendite per il 2023 è più di sei volte superiore a quello del 2018, appena cinque anni prima. In media, nel 2023 sono state immatricolate oltre 250.000 nuove auto elettriche ogni settimana, superando il numero totale di immatricolazioni del 2013, un decennio fa. I veicoli elettrici hanno rappresentato circa il 18% di tutte le vendite di auto nel 2023, in aumento rispetto al 14% del 2022 e solo al 2% del 2018. Questa crescita evidenzia la continua forza del mercato dei veicoli elettrici in fase di maturazione. Inoltre, i veicoli elettrici a batteria (BEV) rappresentavano il 70% del parco auto elettrico totale nel 2023.

Crescente domanda di integrazione veicolo-rete

Secondo una ricerca condotta dal Dipartimento dell'Energia degli Stati Uniti (DOE), la crescente domanda di veicoli elettrici plug-in e di altre tecnologie dipendenti dall'elettricità potrebbe aumentare il carico sulle reti elettriche fino al 38% entro il 2050. La tecnologia Vehicle-to-Grid (V2G) è una tecnologia di ricarica intelligente che consente alle batterie delle automobili di restituire energia alla rete elettrica. In sostanza, queste batterie ad alta capacità sono considerate celle di accumulo di riserva per la rete elettrica piuttosto che semplici apparecchiature per alimentare i veicoli elettrici. Questa configurazione utilizza stazioni di ricarica bidirezionali per inviare e ricevere energia da e verso le automobili collegate in base alla domanda di elettricità in un dato momento. Inoltre, la tecnologia V2G aiuta le aziende elettriche ad espandere la loro capacità per soddisfare i picchi di domanda. Questa rete bidirezionale estesa fornisce un modello di distribuzione dell'energia più efficiente. Ad esempio, è stato scoperto che senza l'infrastruttura V2G, l'installazione di 1 milione di veicoli elettrici nella regione cinese di Guangzhou ridurrebbe al minimo il divario tra i tempi di carico di picco e di valle del 43%. Con l'implementazione del V2G, tale riduzione salirebbe al 50%. Con la crescente domanda di integrazione veicolo-rete, aumenta anche la richiesta di connettori avanzati per veicoli elettrici, poiché il sistema di integrazione veicolo-rete richiede connettori avanzati in grado di gestire flussi di potenza bidirezionali. Pertanto, si prevede che la crescente integrazione veicolo-rete creerà un'opportunità di crescita per il mercato dei connettori per veicoli elettrici.

Analisi della segmentazione del rapporto di mercato dei connettori per veicoli elettrici

I segmenti chiave che hanno contribuito all'analisi del mercato dei connettori per veicoli elettrici sono tipologia, tipo di connessione, applicazione, tipo di propulsione e tensione.

- In base alla tipologia, il mercato è suddiviso in connettori sigillati e connettori non sigillati. Il segmento dei connettori sigillati ha detenuto una quota di mercato maggiore nel 2024.

- In base all'applicazione, il mercato è suddiviso in ADAS e sistemi di sicurezza, sistemi di controllo della carrozzeria e interni, sistemi di infotainment, gestione del motore e gruppo propulsore, sistemi di gestione della batteria, illuminazione del veicolo e altri. Il segmento ADAS e sistemi di sicurezza ha detenuto la quota di mercato maggiore nel 2024.

- In base al tipo di propulsione, il mercato è suddiviso in veicoli elettrici a batteria, veicoli ibridi plug-in, veicoli elettrici a celle a combustibile e veicoli elettrici ibridi. Il segmento dei veicoli elettrici a batteria ha detenuto la quota maggiore del mercato dei connettori per veicoli elettrici nel 2024.

- In base alla tensione, il mercato è suddiviso in bassa tensione, media tensione e alta tensione. Il segmento ad alta tensione ha detenuto la quota maggiore nel mercato dei connettori per veicoli elettrici nel 2024.

Analisi della quota di mercato dei connettori per veicoli elettrici per area geografica

- Il mercato dei connettori per veicoli elettrici è segmentato in cinque regioni principali: Nord America, Europa, Asia-Pacifico (APAC), Medio Oriente e Africa (MEA) e America meridionale e centrale. L'Asia-Pacifico ha dominato il mercato nel 2024, seguita da Europa e Nord America.

- La crescente urbanizzazione, le iniziative governative favorevoli alla transizione energetica sostenibile e la crescita della produzione di veicoli elettrici stanno trainando il mercato dei connettori per veicoli elettrici. La Cina domina il settore mondiale dei veicoli elettrici grazie a ingenti sussidi governativi, rigorosi obiettivi di neutralità carbonica e un focus strategico sulla mobilità elettrica. Analogamente, anche Giappone, India e Corea del Sud stanno promuovendo l'adozione dei veicoli elettrici attraverso normative legislative, leggi sulle emissioni e incentivi per lo sviluppo delle infrastrutture di ricarica. La crescita delle grandi città e l'aumento dell'uso di veicoli elettrici a due e tre ruote hanno favorito l'adozione di connettori per veicoli elettrici per il mantenimento della ricarica CC ad alta velocità, passando da connettori CA compatti a connettori CA. Inoltre, la domanda dei consumatori di veicoli ecocompatibili e il cambiamento di preferenza del settore della logistica e dei trasporti verso l'adozione di veicoli elettrici stanno alimentando la crescita del mercato dei connettori per veicoli elettrici.

Le tendenze e i fattori regionali che influenzano il mercato dei connettori per veicoli elettrici durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la distribuzione geografica del mercato dei connettori per veicoli elettrici in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America meridionale e centrale.

Ambito del rapporto sul mercato dei connettori per veicoli elettrici

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2024 | US$ 2.59 Billion |

| Dimensioni del mercato per 2031 | US$ 12.40 Billion |

| CAGR globale (2025 - 2031) | 25.3% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti |

By Tipo

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dei connettori per veicoli elettrici: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei connettori per veicoli elettrici è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato dei connettori per veicoli elettrici Panoramica dei principali attori chiave

Notizie e sviluppi recenti sul mercato dei connettori per veicoli elettrici

Il mercato dei connettori per veicoli elettrici viene valutato raccogliendo dati qualitativi e quantitativi a seguito di ricerche primarie e secondarie, che includono importanti pubblicazioni aziendali, dati di associazioni e database. Di seguito sono elencati alcuni degli sviluppi nel mercato dei connettori per veicoli elettrici:

- Il fornitore di tecnologie automobilistiche Aptiv ha firmato un accordo con il governo locale per produrre connettori ad alta tensione nella città di Wuhan, nella Cina centrale, mentre il mercato cinese si sposta verso i veicoli elettrici intelligenti. (Fonte: Aptiv PLC, comunicato stampa, novembre 2024)

- TE Connectivity ha introdotto un nuovo connettore progettato per essere utilizzato per le connessioni all'interno di gruppi ottici anteriori, unità volante e telecamere per veicoli, nonché per i cavi stampati flessibili nei sistemi di gestione delle batterie dei veicoli elettrici. Il PicoMQS ha un passo di 1,27 mm, una distanza di isolamento e di dispersione di 0,46 mm, un contatto di presa per linguette da 0,5 x 0,4 mm e compatibilità con fili di sezione trasversale da 0,13 a 0,22 mm2.

(Fonte: TE Connectivity, comunicato stampa, settembre 2025)

Copertura e risultati del rapporto sul mercato dei connettori per veicoli elettrici

Il rapporto "Dimensioni e previsioni del mercato dei connettori per veicoli elettrici (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le aree indicate di seguito:

- Dimensioni e previsioni del mercato dei connettori per veicoli elettrici a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Tendenze del mercato dei connettori per veicoli elettrici, nonché dinamiche di mercato come driver, vincoli e opportunità chiave

- Analisi PEST e SWOT dettagliate

- VEI analisi del mercato dei connettori che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa termica, i principali attori e i recenti sviluppi per il mercato dei connettori per veicoli elettrici

- Profili aziendali dettagliati

Naveen è un professionista esperto in ricerche di mercato e consulenza con oltre 9 anni di esperienza in progetti personalizzati, sindacati e di consulenza. Attualmente Vicepresidente Associato, ha gestito con successo gli stakeholder lungo l'intera catena del valore del progetto e ha redatto oltre 100 report di ricerca e oltre 30 incarichi di consulenza. Il suo lavoro spazia tra progetti industriali e governativi, contribuendo in modo significativo al successo dei clienti e al processo decisionale basato sui dati.

Naveen ha conseguito una laurea in Ingegneria Elettronica e delle Comunicazioni presso la VTU, Karnataka, e un MBA in Marketing e Operations presso la Manipal University. È membro attivo dell'IEEE da 9 anni, partecipando a conferenze, simposi tecnici e svolgendo attività di volontariato sia a livello di sezione che regionale. Prima del suo attuale ruolo, ha lavorato come Consulente Strategico Associato presso IndustryARC e come Consulente Server Industriali presso Hewlett Packard (HP Global).

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative