Panoramica del mercato dei dispositivi di infusione, crescita, tendenze, analisi, rapporto di ricerca (2023-2031)

Dimensioni e previsioni del mercato dei dispositivi di infusione (2021-2031), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per tipo di prodotto (pompe di infusione, pompe [pompe volumetriche, pompe a siringa, pompe per insulina, pompe per analgesia di controllo del paziente (PCA), pompe enterali, pompe impiantabili e pompe elastomeriche] e set di infusione [set di infusione ventilati e set di infusione non ventilati]), applicazione (diabete, oncologia, gestione del dolore, ematologia, pediatria, gastroenterologia e altri), utente finale (ospedali e cliniche specialistiche, strutture di assistenza domiciliare, centri chirurgici ambulatoriali e altri) e geografia

- Stato : Edito

- Codice del report : TIPRE00039332

- Categoria : Scienze della vita

- Numero di pagine : 216

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : January 06, 2025

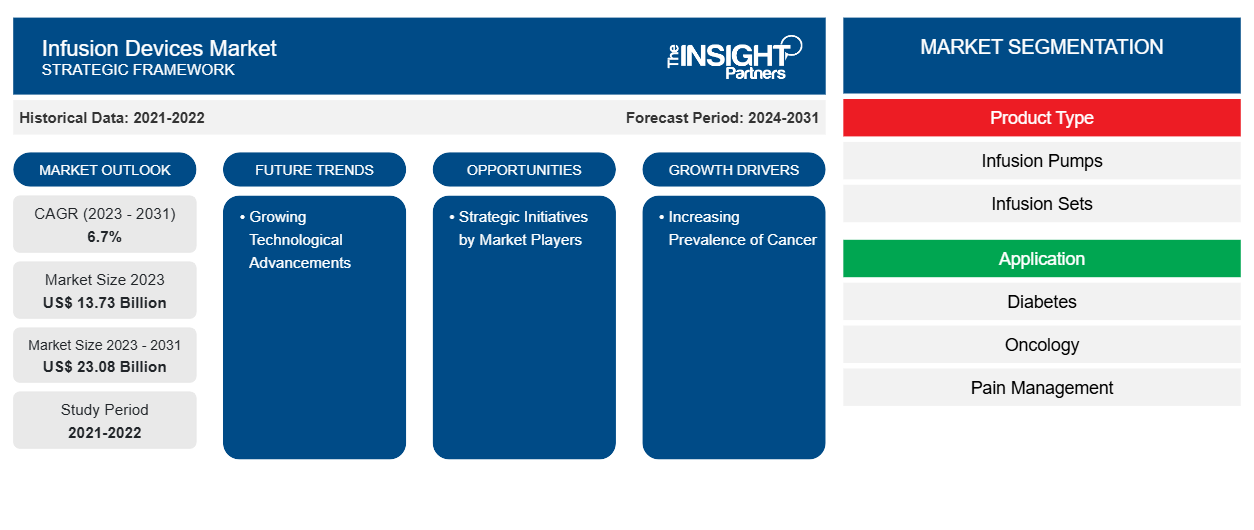

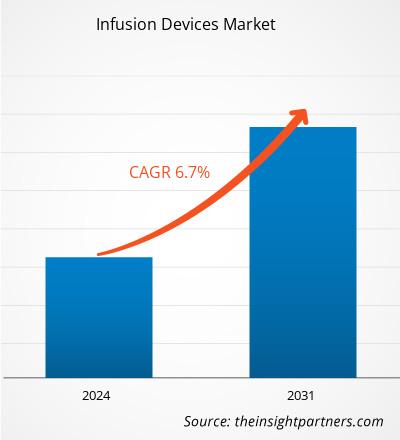

Si prevede che la dimensione del mercato dei dispositivi di infusione raggiungerà i 23,08 miliardi di dollari entro il 2031, rispetto ai 13,73 miliardi di dollari del 2023; si stima che il mercato registrerà un CAGR del 6,7% nel periodo 2023-2031. È probabile che l'aumento dei progressi tecnologici agisca come una tendenza chiave nel mercato nei prossimi anni.

Analisi di mercato dei dispositivi di infusione

La crescita, l'innovazione e le dinamiche di mercato del settore dei dispositivi di infusione sono fortemente influenzate dalla crescente prevalenza del cancro. Secondo il National Cancer Institute, il cancro al seno, ai polmoni e ai bronchi, al colon-retto e alla prostata rappresentano quasi il 50% di tutti i nuovi casi di cancro negli Stati Uniti. I tumori al colon-retto, al pancreas, ai polmoni e ai bronchi e al seno sono responsabili di circa il 50% di tutti i decessi. L'incidenza del cancro è in aumento a livello globale. La crescente incidenza del cancro alimenta la domanda di dispositivi di infusione progettati per il trattamento e la gestione del cancro.

Il potenziale dei dispositivi di infusione per trasformare il settore sanitario ha portato a un recente aumento di sviluppi strategici come lanci di prodotti, fusioni, acquisizioni e collaborazioni da parte degli operatori di mercato per sviluppare prodotti avanzati che facilitano il trattamento di disturbi cronici come diabete, cancro e dolore cronico. Ad esempio, nell'aprile 2021, in Europa, Medtronic ha lanciato il set di infusione Medtronic Extended. È il primo e unico set di infusione che può essere indossato fino a 7 giorni. Allo stesso modo, nel gennaio 2021, Eitan Medical, leader mondiale nella terapia infusionale avanzata, ha avviato un'operazione nel Regno Unito per migliorare il supporto ai clienti della pompa di infusione Sapphire, che includono NHS Trust, ospedali privati e fornitori di assistenza domiciliare.

Panoramica del mercato dei dispositivi di infusione

Il mercato nell'area Asia-Pacifico ha registrato il tasso di crescita più elevato a causa della crescente concentrazione di operatori di mercato che sviluppano nuovi prodotti a prezzi accessibili, iniziative delle autorità governative locali e un aumento della prevalenza di cancro e diabete. Inoltre, la presenza di operatori di mercato locali nell'area Asia-Pacifico aumenta la disponibilità di dispositivi di infusione nella regione. La Cina ha detenuto la quota maggiore del mercato nell'area Asia-Pacifico nel periodo 2023-2031.

Le linee guida per la prevenzione e il trattamento del diabete di tipo 2 in Cina, pubblicate nel 2020, hanno mostrato una prevalenza del diabete dell'11,2% tra gli adulti. Secondo l'IDF, la prevalenza del diabete negli adulti in Cina è aumentata al 13% nel 2021, con 140,86 milioni di adulti colpiti. La terapia con pompa per insulina imita da vicino il modello naturale di secrezione di insulina per ottenere un migliore controllo glicemico senza la necessità di frequenti iniezioni. Inoltre, gli operatori di mercato stanno beneficiando di questa crescente domanda di dispositivi di infusione adottando strategie di crescita, tra cui joint venture, collaborazioni e rafforzando le loro reti di distribuzione locali nel mercato cinese dei dispositivi di infusione . Secondo il rapporto annuale di MicroTech Medical (Hangzhou) Co., Ltd. per il 2021, la pompa per insulina Equil patch dell'azienda è stata inclusa nelle "Linee guida cinesi per la terapia con pompa per insulina". È stato il primo e unico prodotto per pompa insulinica patch approvato in Cina nel 2021. In termini di commercializzazione, i ricavi della pompa insulinica patch Equil sono aumentati in modo significativo del 111% nel 2021 rispetto al 2020, grazie alla sua ampia rete di distribuzione che copre oltre 800 ospedali in Cina. Tali sviluppi nel mercato dei dispositivi di infusione in Cina, insieme alla crescente prevalenza di malattie croniche che richiedono terapie infusionali, stanno stimolando la crescita del mercato nel paese.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei dispositivi di infusione: approfondimenti strategici

-

Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità di mercato per i dispositivi di infusione

Crescente popolazione geriatrica

Secondo l'US Census Bureau, si prevede che il numero di persone negli Stati Uniti di età pari o superiore a 65 anni aumenterà da 58 milioni nel 2022 a 82 milioni entro il 2050, ovvero un aumento del 47%. Inoltre, negli Stati Uniti, si prevede che la percentuale della popolazione totale di 65 anni e oltre aumenterà dal 17% nel 2022 al 23% nel 2050.

Secondo l'OMS, entro il 2030, una persona su 6 nel mondo avrà 60 anni o più. Nel 2020, si è stimato che un miliardo di persone avesse 60 anni o più e si prevede che il numero raggiungerà 1,4 miliardi nel 2030 e 2,1 miliardi entro il 2050. L'OMS ha anche affermato che entro il 2050, l'80% delle persone anziane vivrà in paesi a basso e medio reddito.

Di seguito sono elencati alcuni dei principali vantaggi della terapia infusionale utilizzata nella popolazione geriatrica.

Funzione immunitaria potenziata: i sistemi immunitari necessitano di un supporto extra in età avanzata, poiché diventano più vulnerabili alle infezioni. La terapia infusionale può fornire nutrienti che rafforzano il sistema immunitario, come vitamina C, zinco e glutatione, direttamente al corpo.

Gestione del dolore: la popolazione anziana soffre principalmente di dolore cronico, che influisce sulla qualità della vita. La terapia infusionale può gestire rapidamente ed efficacemente il dolore somministrando il farmaco direttamente nel flusso sanguigno, riducendo l'infiammazione e fornendo sollievo.

Pertanto, l'aumento della popolazione geriatrica determina un aumento della domanda di dispositivi di infusione in tutto il mondo.

Iniziative strategiche degli attori del mercato

Vari attori del mercato si concentrano su sviluppi strategici quali lanci di prodotti, fusioni, acquisizioni e collaborazioni per sviluppare prodotti avanzati che facilitino il trattamento di disturbi cronici quali diabete, cancro e dolore cronico. Di seguito sono riportati alcuni sviluppi recenti nel mercato globale dei dispositivi di infusione.

- Ad aprile 2024, Mackenzie Health ha lanciato una tecnologia in Canada che consente un flusso di informazioni bidirezionale tra una pompa per farmaci endovenosi (IV) e la cartella clinica elettronica di un paziente. La tecnologia, nota come BD Alaris EMR Interoperability, elimina la necessità per i professionisti sanitari di programmare manualmente le pompe. Invia informazioni sulla sicurezza dell'infusione a Epic EMR, riducendo il rischio di errori di somministrazione e fornendo un record di infusione accurato nell'EMR.

- Nel febbraio 2023, Mindray ha lanciato i suoi sistemi di infusione BeneFusion serie i e serie u, caratterizzati da elevata precisione, personalizzazione adattiva e straordinaria semplicità per garantire livelli di sicurezza dei farmaci in vari contesti clinici.

- A novembre 2022, Medtronic plc ha annunciato il lancio del set di infusione Medtronic Extended negli Stati Uniti. È il primo e unico set di infusione etichettato per un utilizzo fino a sette giorni. Un set di infusione è un tubo che eroga insulina da una pompa per insulina al corpo e di solito deve essere cambiato ogni due o tre giorni.

- A marzo 2022, Fresenius Kabi ha ricevuto l'autorizzazione normativa 510(k) dalla FDA per il suo sistema di infusione wireless Agilia Connect. Il sistema include Agilia Volumetric Pump e Agilia Syringe Pump con tecnologia Vigilant Software Suite-Vigilant Master Med. Entrambe le pompe sono le prime ad essere autorizzate in base agli standard TIR101, sviluppati dall'Association for the Advancement of Medical Instrumentation (AAMI) nel 2021.

È probabile che in futuro l'aumento del numero di approvazioni di prodotti, lanci e collaborazioni strategiche creerà opportunità redditizie per il mercato dei dispositivi di infusione.

Analisi della segmentazione del rapporto di mercato sui dispositivi di infusione

I segmenti chiave che hanno contribuito alla derivazione dell'analisi di mercato dei dispositivi di infusione sono il tipo di prodotto, l'applicazione, l'utente finale e l'area geografica.

Il mercato dei dispositivi di infusione, per tipo di prodotto, è suddiviso in pompe di infusione e set di infusione. Il segmento delle pompe di infusione ha detenuto una quota maggiore del mercato globale dei dispositivi di infusione nel 2023 e si prevede che registrerà un CAGR più elevato nel periodo 2023-2031. La pompa di infusione è ulteriormente suddivisa in pompe volumetriche, pompe a siringa, pompe per insulina, pompe per analgesia di controllo del paziente (PCA), pompe enterali, pompe impiantabili e pompe elastomeriche. Il set di infusione è ulteriormente suddiviso in set di infusione ventilati e set di infusione non ventilati.

In base all'applicazione, il mercato dei dispositivi di infusione è segmentato in diabete, gestione del dolore, ematologia, pediatria, gastroenterologia e altri.

In base all'utente finale, il mercato dei dispositivi di infusione è segmentato in ospedali e cliniche specialistiche, centri chirurgici ambulatoriali, strutture di assistenza domiciliare e altri. Il segmento ospedali e cliniche specialistiche ha detenuto la quota maggiore del mercato globale dei dispositivi di infusione nel 2023.

Analisi della quota di mercato dei dispositivi di infusione per area geografica

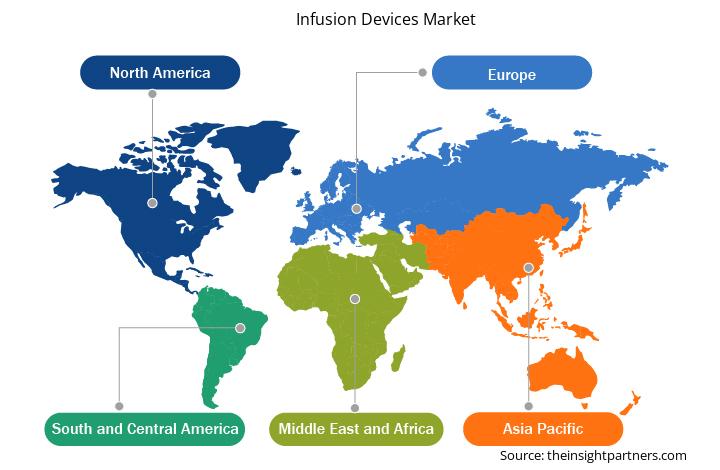

L'ambito geografico del rapporto di mercato sui dispositivi di infusione è principalmente suddiviso in cinque regioni principali: Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America. Il Nord America ha dominato il mercato nel 2023. La crescita del mercato in Nord America è caratterizzata dalla crescente prevalenza di malattie croniche e fattori di rischio associati come obesità, stili di vita non sani e invecchiamento accelerato tra la popolazione americana. Secondo il Diabetes Research Institute, circa 37,3 milioni di persone (ovvero l'11,3% della popolazione totale) negli Stati Uniti erano affette da diabete nel 2022. Quasi 28,7 milioni di persone nel paese hanno ricevuto una diagnosi di diabete e circa 8,6 milioni di persone avevano il diabete non diagnosticato. Inoltre, ogni anno negli Stati Uniti vengono diagnosticati circa 1,4 milioni di casi di diabete. Si prevede che la crescente prevalenza del diabete negli Stati Uniti stimolerà la domanda di dispositivi di infusione per la somministrazione di insulina tra i pazienti diabetici. La domanda di dispositivi di infusione spinge gli operatori del mercato ad adottare strategie di crescita come approvazioni di prodotti, lanci ed espansione del mercato, aumentando le dimensioni del mercato nel paese. A maggio 2024, Moog Inc. ha ricevuto l'autorizzazione 510(k) per il sistema di infusione ambulatoriale CURLIN 8000 del segmento Industrial. La piattaforma di infusione premium è stata sviluppata specificamente per l'uso in contesti di infusione domiciliare.

Approfondimenti regionali sul mercato dei dispositivi di infusione

Le tendenze regionali e i fattori che influenzano il mercato dei dispositivi di infusione durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato dei dispositivi di infusione in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato dei dispositivi di infusione

Ambito del rapporto di mercato sui dispositivi di infusione

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2023 | 13,73 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 23,08 miliardi di dollari USA |

| CAGR globale (2023-2031) | 6,7% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti |

Per tipo di prodotto

|

| Regioni e Paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato dei dispositivi di infusione: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei dispositivi di infusione sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dei dispositivi di infusione sono:

- Becton Dickinson e soci

- Fresenius Kabi AG

- B Braun SE

- CODAN Corporazione statunitense

- Baxter International Inc

- Elimedical Inc

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dei dispositivi di infusione

Notizie di mercato e sviluppi recenti sui dispositivi di infusione

Il mercato dei dispositivi di infusione viene valutato raccogliendo dati qualitativi e quantitativi dopo la ricerca primaria e secondaria, che include importanti pubblicazioni aziendali, dati di associazioni e database. Di seguito sono elencati alcuni degli sviluppi del mercato:

Moog Inc. ha ricevuto l'autorizzazione 510(k) della FDA statunitense per il sistema di infusione ambulatoriale CURLIN 8000. Questa piattaforma di infusione premium è stata sviluppata specificamente per l'uso in contesti di infusione domiciliare. Il CURLIN 8000 combina un design affidabile e robusto con un'interfaccia utente semplice e intuitiva progettata per una facile navigazione da parte di utenti clinici e non clinici. Il CURLIN 8000 si integra inoltre perfettamente con CURLIN RxManager, un software di sicurezza dei farmaci completamente nuovo sviluppato per integrare i flussi di lavoro di infusione domiciliare esistenti. (Fonte: Moog Inc, sito Web aziendale, maggio 2024)

ICU Medical, Inc. ha ricevuto l'autorizzazione normativa 510(k) dall'USFDA per la pompa per infusione Plum Duo con software di sicurezza per infusione LifeShield. La pompa Plum Duo e il software LifeShield erano disponibili per i clienti negli Stati Uniti dall'inizio del 2024. (Fonte: ICU Medical Inc, sito Web aziendale, agosto 2023)

Copertura e risultati del rapporto di mercato sui dispositivi di infusione

Il rapporto "Dimensioni e previsioni del mercato dei dispositivi di infusione (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

Dimensioni e previsioni del mercato dei dispositivi di infusione a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

Tendenze del mercato dei dispositivi di infusione, nonché dinamiche di mercato quali driver, restrizioni e opportunità chiave

Analisi PEST e SWOT dettagliate

Analisi di mercato dei dispositivi di infusione che copre le principali tendenze di mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e gli sviluppi recenti nel mercato dei dispositivi di infusione

Profili aziendali dettagliati

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative