Rapporto sull’analisi delle dimensioni e delle quote del mercato Low Power Wide Area Network (LPWAN) | Previsioni 2031

Rapporto di analisi sulle dimensioni e le previsioni del mercato delle reti WAN a bassa potenza (LPWAN) (2021-2031), quota globale e regionale, tendenze e opportunità di crescita. Copertura: per tecnologia di connettività (LoRaWAN, Weightless, Sigfox, NB-IoT e Wi-SUN); servizi (professionali e gestiti), applicazione (lampione intelligente, misurazione intelligente, edificio intelligente, gestione intelligente dei rifiuti, parcheggio intelligente e gestione e tracciamento delle risorse), utente finale (città intelligente, petrolio e gas, sanità, produzione, logistica e trasporti, agricoltura ed elettronica di consumo) e area geografica.

- Stato : Dati rilasciati

- Codice del report : TIPTE100000400

- Categoria : Tecnologia, media e telecomunicazioni

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : May 16, 2024

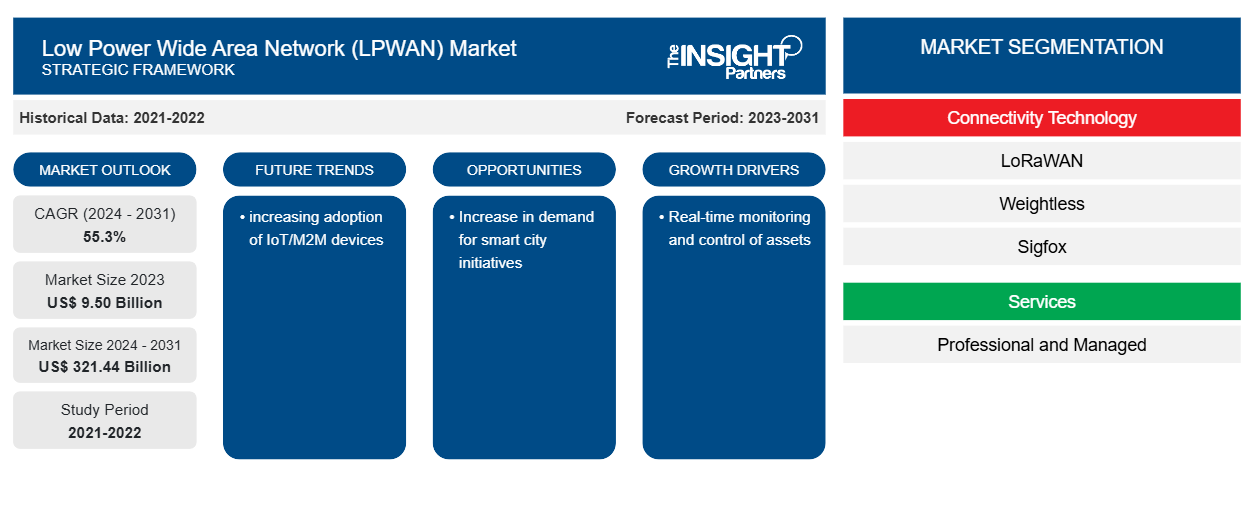

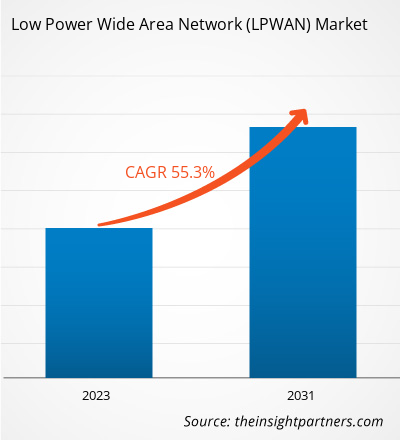

Si prevede che le dimensioni del mercato Low Power Wide Area Network (LPWAN) cresceranno da 9,50 miliardi di dollari nel 2023 a 321,44 miliardi di dollari entro il 2031; si prevede che il mercato registrerà un CAGR del 55,3% dal 2024 al 2031. È probabile che la crescita esponenziale delle infrastrutture delle città intelligenti rimanga una tendenza chiave nel mercato.LPWAN) market size is expected to grow from US$ 9.50 billion in 2023 to US$ 321.44 billion by 2031; the market is anticipated to record a CAGR of 55.3% from 2024 to 2031. The exponential growth in smart city infrastructure is likely to remain a key trend in the market.

Analisi di mercato delle reti WAN a bassa potenza (LPWAN)LPWAN) Market Analysis

La crescita del mercato WAN a bassa potenza è guidata principalmente da fattori quali un aumento della domanda di iniziative per città intelligenti e un aumento della necessità di monitoraggio e controllo in tempo reale delle risorse. Questi fattori contribuiscono allo sviluppo e all'implementazione di reti WAN a bassa potenza (LPWAN), che consentono una connettività efficiente e conveniente per un'ampia gamma di applicazioni in città intelligenti e sistemi di gestione delle risorse.LPWAN), which enables efficient and cost-effective connectivity for a wide range of applications in smart cities and asset management systems.

Panoramica del mercato delle reti WAN a bassa potenza (LPWAN)LPWAN) Market Overview

Low-power wide-area network (LPWAN) è una tecnologia wireless che consente comunicazioni a lunga distanza a basse velocità in bit. È specificamente progettata per connettere dispositivi a bassa potenza su distanze considerevoli mantenendo basse velocità di trasmissione dati. Le LPWAN forniscono una connessione a basso costo, a bassa potenza e ad ampia area, rendendole vantaggiose per i dispositivi che richiedono una lunga durata della batteria e la capacità di inviare dati su grandi distanze. Si prevede che il mercato LPWAN crescerà rapidamente nei prossimi anni a causa della crescente domanda di connettività a bassa potenza e ad ampia area per i dispositivi Internet of Things (IoT). Vari settori, tra cui agricoltura, sanità, logistica e trasporti, stanno implementando la tecnologia LPWAN.LPWAN) is a wireless technology that enables long-distance communication at low bit rates. It is specifically designed to connect low-power devices over considerable distances while maintaining slow data speeds. LPWANs provide a low-cost, low-power, and wide-area connection, making them beneficial for devices that require long battery life and the ability to send data over large distances. The LPWAN market is expected to grow rapidly in the coming years due to the increasing demand for low-power, wide-area IoT) devices. Various industries, including agriculture, healthcare, logistics, and transportation, are implementing LPWAN technology.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato delle reti WAN a bassa potenza (LPWAN): approfondimenti strategiciLPWAN) Market:

-

Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità di mercato per le reti LPWAN (Low Power Wide Area Network)LPWAN) Market Drivers and Opportunities

Monitoraggio e controllo in tempo reale delle risorse per favorire il mercato

La tecnologia LPWAN offre una soluzione ideale per le aziende che cercano di monitorare e gestire in modo efficace i propri asset, tra cui attrezzature industriali, macchinari agricoli e veicoli. Le aziende possono monitorare le condizioni dei propri macchinari in tempo reale, il che consente loro di identificare e affrontare in modo proattivo potenziali problemi prima che degenerino, mitigando il rischio di tempi di fermo imprevisti e costose riparazioni. Inoltre, le aziende possono tracciare la posizione dei propri veicoli, ottimizzare i percorsi e monitorare il comportamento dei conducenti, con conseguente maggiore efficienza operativa e risparmi sui costi. technology offers an ideal solution for businesses seeking to effectively monitor and manage their assets, including industrial equipment, agricultural machinery, and vehicles. Businesses can monitor the condition of their machinery in real time, which enables them to proactively identify and address potential issues before they escalate, mitigating the risk of unexpected downtime and costly repairs. Additionally, businesses can track the location of their vehicles, optimize routes, and monitor driver behavior, resulting in enhanced operational efficiency and cost savings.

Aumento delle iniziative per le città intelligenti

Le iniziative per le smart city mirano a migliorare i servizi cittadini e la qualità della vita dei residenti. Queste iniziative si basano sulla tecnologia LPWAN (Low Power Wide Area Network), che fornisce connettività wireless conveniente ed efficiente dal punto di vista energetico per un gran numero di dispositivi. LPWAN consente varie applicazioni, tra cui la comunicazione veicolo-veicolo e veicolo-infrastruttura, che sono cruciali per le soluzioni smart city .LPWAN (Low Power Wide Area Network) technology, which provides affordable and energy-efficient wireless connectivity for a large number of devices. LPWAN enables various applications, including vehicle-to-vehicle and vehicle-to-infrastructure communication, which are crucial for

Analisi della segmentazione del rapporto di mercato sulle reti WAN a bassa potenza (LPWAN)LPWAN) Market Report Segmentation Analysis

I segmenti chiave che hanno contribuito alla derivazione dell'analisi di mercato delle reti WAN a bassa potenza (LPWAN) sono la tecnologia di connettività, i servizi, le applicazioni e gli utenti finali.LPWAN) market analysis are connectivity technology, services, application, and end-users.

- In base alla tecnologia di connettività, il mercato è suddiviso in LoRaWAN, Weightless, Sigfox, NB-IoT e Wi-SUN. Il segmento LoRaWAN ha detenuto la quota di mercato maggiore nel 2023.

- In base ai servizi, il mercato è diviso in professionale e gestito. Il segmento professionale ha detenuto una quota di mercato maggiore nel 2023.

- In termini di applicazione, il mercato è categorizzato in smart streetlight, smart metering, smart building, smart waste management, smart parking e asset management and tracking. Il segmento smart metering ha detenuto la quota di mercato maggiore nel 2023.

- In base agli utenti finali, il mercato è suddiviso in smart city, petrolio e gas, sanità, produzione, logistica e trasporti, agricoltura ed elettronica di consumo. Il segmento smart city ha detenuto la quota di mercato maggiore nel 2023.

Analisi della quota di mercato delle reti WAN (Low Power Wide Area Network) per area geograficaLPWAN) Market Share Analysis by Geography

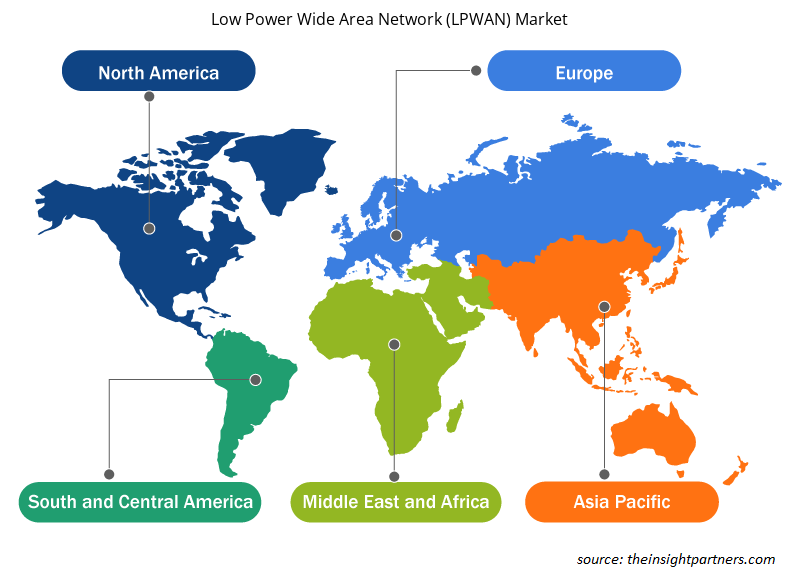

L'ambito geografico del rapporto di mercato Low Power Wide Area Network (LPWAN) è suddiviso principalmente in cinque regioni: Nord America, Asia Pacifico, Europa, Medio Oriente e Africa e Sud e Centro America. Il Nord America ha dominato il mercato delle reti WAN a bassa potenza nel 2023, grazie alla sua solida base industriale, al sostegno governativo all'innovazione e all'elevato potere d'acquisto. La crescita in questa regione è principalmente guidata dalla crescente domanda di dispositivi mobili e indossabili e dalla crescente necessità di dispositivi IoT. Tuttavia, si prevede che l'Asia-Pacifico sperimenterà il tasso di crescita più elevato, alimentato da fattori quali la crescente industrializzazione e la crescente domanda di automazione e digitalizzazione. La tecnologia LPWAN è particolarmente adatta per applicazioni IoT in settori quali città intelligenti, agricoltura, logistica e assistenza sanitaria.LPWAN) market report is mainly divided into five regions: North America, Asia Pacific, Europe, Middle East & Africa, and South & Central America. North America dominated the low power wide area network market in 2023, owing to its strong industrial base, government support for innovation, and high purchasing power. The growth in this region is mainly driven by the increasing demand for mobile and wearable devices and the growing need for IoT devices. However, Asia-Pacific is projected to experience the highest growth rate, fueled by factors such as growing industrialization and rising demand for automation and digitalization. LPWAN technology is particularly well-suited for IoT applications in industries such as smart cities, agriculture, logistics, and healthcare.

Approfondimenti regionali sul mercato delle reti WAN a bassa potenza (LPWAN)LPWAN) Market Regional Insights

Le tendenze regionali e i fattori che influenzano il mercato Low Power Wide Area Network (LPWAN) durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti di mercato Low Power Wide Area Network (LPWAN) e la geografia in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America.LPWAN) Market throughout the forecast period have been thoroughly explained by the analysts at Insight Partners. This section also discusses Low Power Wide Area Network (LPWAN) Market segments and geography across North America, Europe, Asia Pacific, Middle East and Africa, and South and Central America.

- Ottieni i dati specifici regionali per il mercato delle reti WAN a bassa potenza (LPWAN)

Ambito del rapporto di mercato sulle reti WAN a bassa potenza (LPWAN)

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2023 | 9,50 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 321,44 miliardi di dollari USA |

| CAGR globale (2024 - 2031) | 55,3% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2023-2031 |

| Segmenti coperti |

Per tecnologia di connettività

|

| Regioni e Paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato delle reti WAN a bassa potenza (LPWAN): comprendere il suo impatto sulle dinamiche aziendali

Il mercato Low Power Wide Area Network (LPWAN) sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato delle reti WAN a bassa potenza (LPWAN) sono:

- Tecnologie Nwave

- Sigfox

- Società Semtech

- LORIOT.IO

- Link Labs, Inc

- Onda

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato delle reti WAN a bassa potenza (LPWAN)

Notizie di mercato e sviluppi recenti sulle reti LPWAN (Low Power Wide Area Network)

Il mercato delle reti WAN a bassa potenza (LPWAN) viene valutato raccogliendo dati qualitativi e quantitativi dopo la ricerca primaria e secondaria, che include importanti pubblicazioni aziendali, dati associativi e database. Di seguito è riportato un elenco degli sviluppi nel mercato:

- Sigfox, una tecnologia di rete IoT a banda ultra stretta nata in Francia, si è unita ufficialmente alla LoRa Alliance come membro contribuente. Questa mossa è avvenuta dopo che Sigfox ha subito un declino e una svendita all'inizio del 2022 ed è stata acquisita da Unabiz con sede a Singapore. La nuova società madre, insieme all'esperto di LoRaWAN Rémi Lorrain, ha facilitato l'ingresso di Sigfox nel campo LoRaWAN. Questo sviluppo è significativo considerando la rivalità storica tra Sigfox e LoRaWAN nello spazio delle reti WAN (low-power wide-area network) (LPWAN).

(Fonte: Sigfox, Comunicato stampa, luglio 2023)

- Semtech ha annunciato di aver integrato con successo la tecnologia Sigfox '0G' nella sua gamma SX126x di chipset LoRa. Questa integrazione consente la compatibilità con LoRaWAN e altre reti basate su LoRa. Questo sviluppo fa parte degli sforzi in corso di Semtech per incorporare la tecnologia Sigfox a livello di chip. In precedenza, Semtech aveva integrato con successo la tecnologia Sigfox nel suo transceiver LCC68 economico e nella serie LR avanzata, che offre funzionalità come GNSS multi-costellazione e capacità di scansione Wi-Fi passiva.

(Fonte: Semtech, Comunicato stampa, dicembre 2022)

Copertura e risultati del rapporto di mercato sulle reti WAN a bassa potenza (LPWAN)

Il rapporto "Dimensioni e previsioni del mercato delle reti WAN a bassa potenza (LPWAN) (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato delle reti WAN a bassa potenza (LPWAN) a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Tendenze del mercato delle reti WAN a bassa potenza (LPWAN) e dinamiche di mercato quali driver, vincoli e opportunità chiave

- Analisi dettagliata delle cinque forze PEST/Porter e SWOT

- Analisi di mercato delle reti WAN a bassa potenza (LPWAN) che copre le principali tendenze di mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e gli sviluppi recenti per il mercato delle reti WAN a bassa potenza (LPWAN)

- Profili aziendali dettagliati

Ankita è una dinamica professionista della ricerca di mercato e della consulenza con oltre 8 anni di esperienza nei settori della tecnologia, dei media, dell'ICT, dell'elettronica e dei semiconduttori. Ha guidato e portato a termine con successo oltre 100 incarichi di consulenza e ricerca per clienti globali come Microsoft, Oracle, NEC Corporation, SAP, KPMG ed Expeditors International. Le sue competenze principali includono la valutazione del mercato, l'analisi dei dati, le previsioni, la formulazione di strategie, l'intelligence competitiva e la redazione di report.

Ankita è esperta nella gestione di cicli di progetto completi, dalla progettazione di proposte pre-vendita e discussioni con i clienti fino alla fornitura di insight fruibili post-vendita. È esperta nella gestione di team interfunzionali, nella strutturazione di moduli di ricerca complessi e nell'allineamento delle soluzioni agli obiettivi aziendali specifici del cliente. Le sue eccellenti capacità di comunicazione, leadership e presentazione le hanno permesso di fornire costantemente risultati orientati al valore in contesti di mercato in rapida evoluzione.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative