Panoramica, crescita, tendenze, analisi e rapporto di ricerca sul mercato dei chip GNSS in Nord America (2024-2031)

Dati storici : 2021-2023 | Anno base : 2024 | Periodo di previsione : 2025-2031Rapporto di analisi sulle dimensioni e le previsioni del mercato dei chip GNSS in Nord America (2021-2031), quota regionale, trend e opportunità di crescita. Copertura: per dispositivo (smartphone, tablet, dispositivi di navigazione personali, sistemi di bordo e altri), applicazione (servizi di navigazione e basati sulla posizione, mappatura e rilevamento, telematica, temporizzazione e sincronizzazione e altri) e verticale (elettronica di consumo, automotive e trasporti, militare e difesa, marina e altri).

- Stato : Edito

- Codice del report : TIPRE00029175

- Categoria : Elettronica e semiconduttori

- Numero di pagine : 150

- Formati di report disponibili :

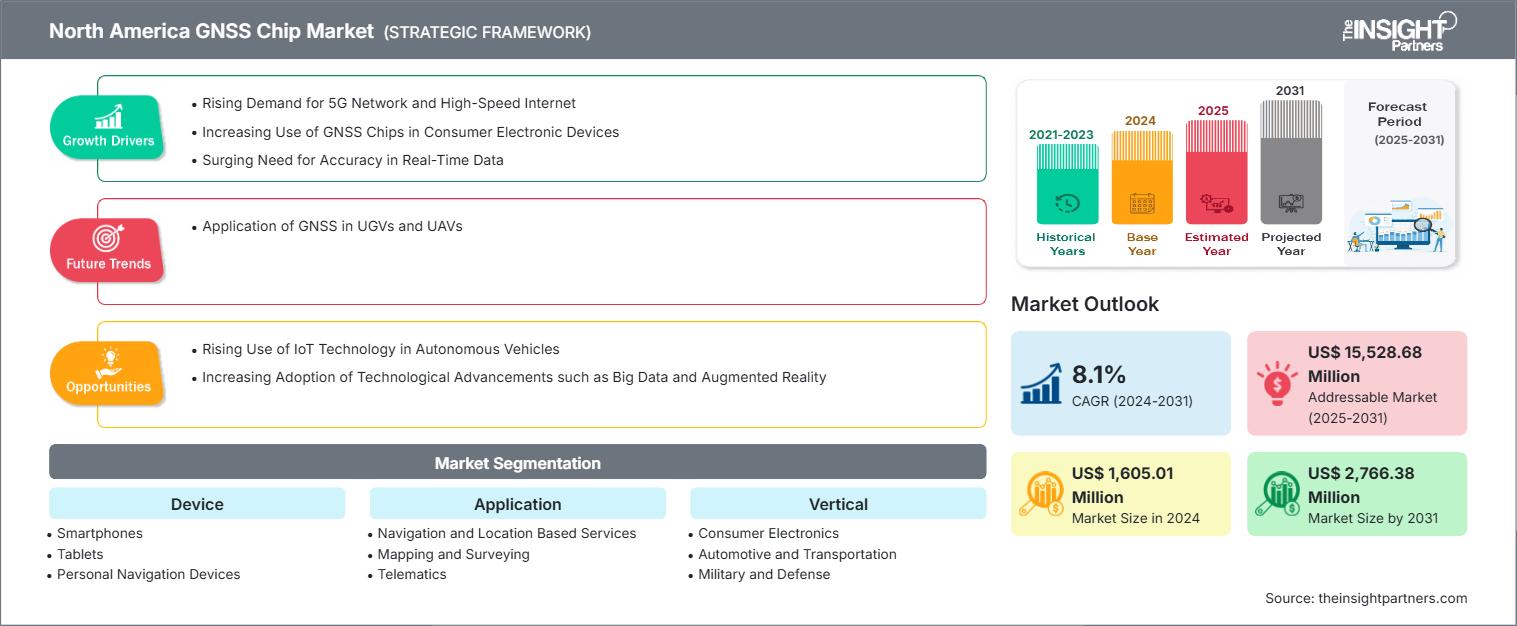

Si prevede che il mercato dei chip GNSS del Nord America raggiungerà i 2.766,38 milioni di dollari entro il 2031, rispetto ai 1.605,01 milioni di dollari del 2024. Si stima che il mercato registrerà un CAGR dell'8,1% dal 2024 al 2031.

Riepilogo esecutivo e analisi del mercato dei chip GNSS nel Nord America:

Stati Uniti, Canada e Messico sono paesi che contribuiscono in modo significativo all'economia nordamericana. L'aumento dei progressi tecnologici, unito all'aumento del sostegno governativo all'adozione di droni, è il fattore critico che alimenta la domanda di chip GNSS in Nord America. I governi della regione stanno supportando lo sviluppo dei droni attraverso nuove implementazioni, allocazioni di spettro e infrastrutture, seguendo diverse normative. A gennaio 2023, il Dipartimento della Difesa degli Stati Uniti (DoD) ha pianificato di investire oltre 2,6 miliardi di dollari in sistemi senza pilota, con un minimo di 29 programmi dedicati all'acquisizione di sistemi aerei senza pilota (UAS). Il preside del Mitchell Institute for Aerospace Studies ha affermato che le forze armate statunitensi hanno enormi opportunità di utilizzare i droni in varie applicazioni, come aerei da carico e da combattimento. Ha inoltre aggiunto che è previsto un passaggio dai velivoli a pilotaggio remoto ai sistemi autonomi avanzati, che stimolerà la domanda di chip GNSS nella regione, poiché l'aumento dei droni aumenterà la domanda di applicazioni di navigazione.

La crescente penetrazione di veicoli connessi o veicoli autonomi stimolerà anche l'adozione di chip GNSS. L'integrazione di chip nei dispositivi mobili e nelle automobili ha migliorato enormemente la connettività, la navigazione, la comunicazione e l'intrattenimento dei veicoli, trainando il mercato. Ad esempio, nel dicembre 2023, TomTom e Microsoft hanno presentato l'intelligenza artificiale generativa per veicoli connessi. Questa collaborazione ha portato allo sviluppo di un assistente conversazionale completamente integrato basato sull'intelligenza artificiale che migliora l'interazione vocale con i sistemi di infotainment, ricerca della posizione e comando del veicolo. Inoltre, al MWC di Barcellona 2023, HARMAN, azienda di tecnologia elettronica per l'automotive e sussidiaria di Samsung Electronics Co., Ltd., ha collaborato con l'American Center for Mobility (ACM) per testare casi d'uso reali, come il vehicle-to-everything (V2X) consentito dalle infrastrutture stradali e l'edge computing che utilizza la rete cellulare 5G per dimostrare la connettività globale tra persone, veicoli e infrastrutture. Grazie alla collaborazione con ACM, HARMAN consentirà alle case automobilistiche di testare i propri veicoli connessi e di dimostrare nuovi casi d'uso di mobilità con potenziale di scalabilità. Inoltre, si prevede che il numero crescente di attori, come Qualcomm Incorporated e Intel Corporation, stimolerà la crescita del mercato dei chip GNSS nella regione.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, incluse parti di questo report, analisi a livello nazionale, pacchetto dati Excel e potrai usufruire di fantastiche offerte e sconti per start-up e università.

Mercato dei chip GNSS del Nord America: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Analisi della segmentazione del mercato dei chip GNSS del Nord America:

I segmenti chiave che hanno contribuito alla derivazione dell'analisi del mercato dei chip GNSS del Nord America sono i dispositivi, le applicazioni e il settore verticale.

- In base al dispositivo, il mercato dei chip GNSS nordamericano è segmentato in smartphone, tablet, dispositivi di navigazione personale, sistemi di bordo e altri. Il segmento degli smartphone deteneva la quota di mercato maggiore nel 2024.

- Per applicazione, il mercato dei chip GNSS nordamericano è segmentato in servizi di navigazione e localizzazione, mappatura e rilevamento, telematica, misurazione e sincronizzazione, e altri. Il segmento dei servizi di navigazione e localizzazione deteneva la quota maggiore del mercato nel 2024.

- In base al settore verticale, il mercato dei chip GNSS nordamericano è segmentato in elettronica di consumo, automotive e trasporti, militare e difesa, nautica e altri settori. Il segmento dell'elettronica di consumo deteneva la quota maggiore del mercato nel 2024.

Ambito del rapporto sul mercato dei chip GNSS del Nord America

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2024 | 1.605,01 milioni di dollari USA |

| Dimensioni del mercato entro il 2031 | 2.766,38 milioni di dollari USA |

| Tasso di crescita annuo composto (CAGR) (2024 - 2031) | 8,1% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti |

Per dispositivo

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dei chip GNSS in Nord America: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei chip GNSS nordamericano è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni una panoramica dei principali attori del mercato dei chip GNSS del Nord America

Prospettive del mercato dei chip GNSS in Nord America

I progressi tecnologici nei veicoli aerei senza pilota (UAV) e nei veicoli terrestri senza pilota (UGV) stanno avvenendo a un ritmo rapido. Si prevede che la domanda di UGV e UAV aumenterà grazie all'emergere di tecnologie come i sistemi di rilevamento e di elusione, l'intelligenza artificiale e il cloud computing. L'integrazione dell'IA in UGV e UAV ha migliorato le loro capacità come il decollo, la navigazione, l'acquisizione, la trasmissione e l'analisi dei dati senza l'intervento umano. L'implementazione di un chip GNSS consente a UGV e UAV di misurare informazioni di posizionamento precise in tempo reale. Queste informazioni svolgono un ruolo fondamentale in varie applicazioni, tra cui rilievi topografici, ricerca e soccorso, consegne autonome, mappatura e missioni di combattimento militare. Inoltre, UGV e UAV sono impiegati in applicazioni reali come la consegna di carichi utili, il monitoraggio del traffico, lo spostamento di oggetti in un ambiente apparentemente pericoloso e la sorveglianza. UGV e UAV non sono completamente commercializzati in tutte le regioni geografiche a causa delle severe normative governative. Tuttavia, in paesi come Canada, Australia, Stati Uniti e Regno Unito, gli utenti possono ottenere permessi o licenze per utilizzare UAV per scopi commerciali. Inoltre, si prevede che il crescente utilizzo di UGV e UAV per tracciare la posizione tramite tecnologia GNSS emergerà come una tendenza nel mercato dei chip GNSS durante il periodo di previsione. Poiché UGV e UAV stanno diventando sempre più autonomi, la necessità di intervento umano si riduce, consentendo loro di svolgere le attività in modo più efficiente e sicuro. Sia UGV che UAV richiedono soluzioni GNSS ad alta precisione per una navigazione efficiente. Nei UAV, i sistemi di pilotaggio automatico GNSS mantengono la stabilità durante il volo, evitano gli ostacoli e seguono traiettorie di volo precise. Analogamente, gli UGV si affidano al GNSS per un posizionamento accurato in tempo reale, l'elusione degli ostacoli e l'ottimizzazione del percorso.

Approfondimenti sul mercato dei chip GNSS in Nord America

Suddiviso per Paese, il mercato dei chip GNSS del Nord America comprende Stati Uniti, Canada e Messico. Nel 2024, gli Stati Uniti detenevano la quota maggiore.

I servizi basati sulla posizione (LBS) sono più accurati rispetto ai requisiti normativi per le chiamate di emergenza e altri servizi e applicazioni per gli utenti negli Stati Uniti. Di conseguenza, diversi produttori di telefoni cellulari e reti nel paese si concentrano sulla fornitura di LBS adottando strategie organiche e inorganiche. Ad esempio, nel giugno 2023, l'Air Force Research Laboratory (AFRL) ha collaborato con Luminous Cyber Corp. per creare un'alternativa GPS resiliente per aree con copertura inaffidabile o vulnerabilità alle interferenze. Luminous Cyber Corp. è specializzata nello sviluppo di soluzioni di navigazione e sincronizzazione di posizione alternativa (A-PNT) per applicazioni come sistemi orbitali, avionici, marini e terrestri con e senza equipaggio. Il GPS Navstar, un sistema di navigazione spaziale per tutte le condizioni atmosferiche, è stato costantemente sviluppato dal Dipartimento della Difesa degli Stati Uniti (DoD) per soddisfare la domanda delle forze armate statunitensi e determinare con precisione la loro posizione, velocità e ora in un sistema di riferimento standard ovunque sulla Terra o nelle sue vicinanze. L'implementazione di sistemi di controllo positivo dei treni basati su GNSS negli Stati Uniti ha favorito le prime spedizioni in Nord America. Inoltre, la presenza nel Paese di importanti produttori di GNSS, tra cui Qualcomm Incorporated, Broadcom Limited, Intel Corporation e Skyworks Solutions, sta dando impulso al mercato dei chip GNSS.

Profili aziendali del mercato dei chip GNSS del Nord America

Tra i principali attori del mercato figurano, tra gli altri, Qualcomm Inc, Broadcom Inc, Septentrio NV, Trimble Inc, Furuno Electric Co Ltd, MediaTek Inc, STMicroelectronics NV, Skyworks Solutions Inc, u-blox Holding AG e Quectel Wireless Solutions Co Ltd. Questi attori stanno adottando diverse strategie, come espansione, innovazione di prodotto e fusioni e acquisizioni, per offrire prodotti innovativi ai propri consumatori e aumentare la propria quota di mercato.

Metodologia di ricerca sul mercato dei chip GNSS del Nord America:

Per la raccolta e l'analisi dei dati presentati nel presente rapporto è stata seguita la seguente metodologia:

Ricerca secondaria

Il processo di ricerca inizia con una ricerca secondaria completa, che utilizza fonti interne ed esterne per raccogliere dati qualitativi e quantitativi per ciascun mercato. Le fonti di ricerca secondaria comunemente utilizzate includono, a titolo esemplificativo ma non esaustivo:

- Siti web aziendali, relazioni annuali, bilanci finanziari, analisi dei broker e presentazioni agli investitori.

- Riviste specializzate del settore e altre pubblicazioni pertinenti.

- Documenti governativi, banche dati statistiche e rapporti di mercato.

- Articoli di notizie, comunicati stampa e webcast specifici per le aziende che operano sul mercato.

Nota:

Tutti i dati finanziari inclusi nella sezione "Profili Aziendali" sono stati standardizzati in USD. Per le aziende che dichiarano i propri dati in altre valute, i dati sono stati convertiti in USD utilizzando i tassi di cambio dell'anno corrispondente.

Ricerca primaria

Ogni anno, Insight Partners conduce un numero significativo di interviste primarie con stakeholder ed esperti del settore per convalidare l'analisi dei dati e ottenere informazioni preziose. Queste interviste di ricerca sono progettate per:

- Convalidare e perfezionare i risultati della ricerca secondaria.

- Migliorare le competenze e la comprensione del mercato del team di analisi.

- Ottieni informazioni sulle dimensioni del mercato, sulle tendenze, sui modelli di crescita, sulle dinamiche competitive e sulle prospettive future.

La ricerca primaria viene condotta tramite interazioni via e-mail e interviste telefoniche, comprendendo vari mercati, categorie, segmenti e sottosegmenti in diverse regioni. I partecipanti includono in genere:

- Parti interessate del settore: vicepresidenti, responsabili dello sviluppo aziendale, responsabili dell'intelligence di mercato e responsabili delle vendite nazionali

- Esperti esterni: specialisti della valutazione, analisti di ricerca e leader di opinione chiave con competenze specifiche del settore

Naveen è un professionista esperto in ricerche di mercato e consulenza con oltre 9 anni di esperienza in progetti personalizzati, sindacati e di consulenza. Attualmente Vicepresidente Associato, ha gestito con successo gli stakeholder lungo l'intera catena del valore del progetto e ha redatto oltre 100 report di ricerca e oltre 30 incarichi di consulenza. Il suo lavoro spazia tra progetti industriali e governativi, contribuendo in modo significativo al successo dei clienti e al processo decisionale basato sui dati.

Naveen ha conseguito una laurea in Ingegneria Elettronica e delle Comunicazioni presso la VTU, Karnataka, e un MBA in Marketing e Operations presso la Manipal University. È membro attivo dell'IEEE da 9 anni, partecipando a conferenze, simposi tecnici e svolgendo attività di volontariato sia a livello di sezione che regionale. Prima del suo attuale ruolo, ha lavorato come Consulente Strategico Associato presso IndustryARC e come Consulente Server Industriali presso Hewlett Packard (HP Global).

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report recenti

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Ottieni un campione gratuito per - Mercato dei chip GNSS del Nord America

Ottieni un campione gratuito per - Mercato dei chip GNSS del Nord America