Crescita, dimensioni, quota, tendenze, analisi dei principali attori del mercato dell'adempimento centrale ambulatoriale fino al 2030

Dati storici : 2020-2021 | Anno base : 2022 | Periodo di previsione : 2023-2030Rapporto di analisi sulle dimensioni e le previsioni del mercato dell'evasione degli ordini centralizzata ambulatoriale (2020-2030), quota globale e regionale, tendenze e opportunità di crescita. Copertura: per tipo di prodotto (sistemi di distribuzione automatizzata di farmaci, sistemi di confezionamento ed etichettatura automatizzati, banconi da tavolo automatizzati, sistemi di stoccaggio e recupero automatizzati e altri), utente finale (farmacie ospedaliere, farmacie al dettaglio e farmacie per corrispondenza) e area geografica (Nord America, Europa, Asia Pacifico, Sud e Centro America e Medio Oriente e Africa).

- Stato : Edito

- Codice del report : TIPRE00037800

- Categoria : Tecnologia, media e telecomunicazioni

- Numero di pagine : 149

- Formati di report disponibili :

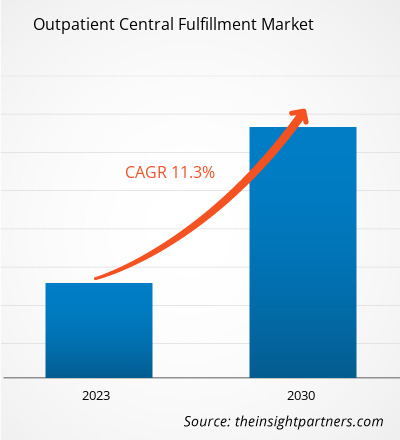

[Rapporto di ricerca] Si prevede che il mercato dei servizi centralizzati ambulatoriali aumenterà da 309,32 milioni di dollari nel 2022 a 725,79 milioni di dollari entro il 2030; si stima che il mercato crescerà a un CAGR dell'11,3% nel periodo 2022-2030.

Prospettiva dell'analista:

L'automazione delle procedure meccaniche di qualsiasi processo di farmacia comporta in genere il monitoraggio e l'aggiornamento delle informazioni sui clienti nei database (ad esempio, anamnesi e rilevamento del rischio di interazione farmacologica), il conteggio di piccoli oggetti (ad esempio, pillole e capsule) e la misurazione e la combinazione di polveri e liquidi per la compilazione e altre attività simili. Di conseguenza, le farmacie automatizzate sono preferite da molti ospedali e farmacie. Gli ospedali utilizzano l'automazione della farmacia per migliorare l'assistenza ai pazienti e ottenere risparmi finanziari a lungo termine. Ad esempio, le farmacie ospedaliere automatizzano il compito di misurare liquidi o polveri per la miscelazione per semplificare e automatizzare l'elaborazione dei farmaci sanitari. L'integrazione di servizi automatizzati nelle farmacie di tutto il mondo ha migliorato significativamente l'efficacia e la sicurezza dello stoccaggio, della distribuzione, del riempimento, del confezionamento e dell'etichettatura dei farmaci da prescrizione. Inoltre, il riempimento e l'etichettatura delle prescrizioni possono generare sprechi di farmaci; questi sprechi vengono ridotti al minimo tramite l'automazione della farmacia. Pertanto, anche le farmacie tradizionali hanno iniziato a passare a sistemi automatizzati. Pertanto, si prevede che tali fattori influenzeranno la crescita del mercato globale dell'evasione degli ordini centralizzata ambulatoriale

Panoramica del mercato:

Il settore dell'automazione farmaceutica sta crescendo a causa della crescente domanda di prodotti farmaceutici da parte dei consumatori, della concorrenza più agguerrita tra le aziende farmaceutiche, dei progressi tecnologici e della disponibilità di apparecchiature robotiche precise. Si prevede che la crescente domanda di medicinali privi di errori guiderà il mercato dell'evasione centralizzata ambulatoriale. I governi di molti paesi stanno promuovendo la tecnologia automatizzata dei farmaci nelle farmacie e negli ospedali per ridurre gli errori di prescrizione e distribuzione. Di conseguenza, l'evasione centralizzata ambulatoriale sta guadagnando una popolarità significativa. Tuttavia, la riluttanza tra le organizzazioni sanitarie a supportare l'elaborazione centralizzata ambulatoriale potrebbe ostacolare in una certa misura la crescita del mercato complessivo. Anche il rigido controllo normativo e i grandi requisiti di investimento iniziale limitano la crescita del mercato dell'evasione centralizzata ambulatoriale.

I progressi tecnologici dei principali attori favoriscono la crescita del mercato dell'evasione centralizzata ambulatoriale. A settembre 2021, Deenova ha dichiarato di essersi aggiudicata il suo primo contratto in assoluto in Germania e parallelamente ha avviato le operazioni Deenova nel più grande mercato sanitario in termini di PIL d'Europa. In base a questo contratto, l'azienda avrebbe consegnato e installato 3 robot di confezionamento all-in-1, 34 robot di distribuzione di farmaci all-in-1 e 72 carrelli all-in-1 con verifica sicura al letto presso il Marien Hospital Gelsenkirchen. Avrebbe inoltre esteso il supporto full-service per queste soluzioni. Il Marien Hospital Gelsenkirchen è una società operativa nella rete di servizi di St. Augustinus Gelsenkirchen GmbH.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei servizi di evasione degli ordini ambulatoriali centrali: approfondimenti strategici

-

Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e freno del mercato:

L'automazione delle farmacie è diventata uno dei segmenti più fiorenti del settore sanitario. La tecnologia di automazione può migliorare l'assistenza ai pazienti e aumentare l'efficienza automatizzando le attività e i processi della farmacia. Secondo uno studio di Visionary Insights, si prevedeva che l'automazione nelle farmacie sarebbe aumentata del 22% entro il 2021. Questo aumento può essere dovuto alla crescente necessità di una distribuzione precisa ed efficiente e al crescente numero di operazioni di distribuzione di farmaci speciali. I farmacisti adottano anche tecnologie per automatizzare alcune altre attività oltre alla distribuzione, ad esempio la gestione dell'inventario. I sistemi di inventario automatizzati possono aiutare le farmacie a monitorare e gestire il loro inventario in modo più accurato, il che dovrebbe aumentare la crescita del mercato dell'evasione degli ordini centralizzata ambulatoriale.

A febbraio 2021, Omnicell Inc. ha annunciato il lancio del suo Medimat, un sistema di distribuzione automatizzato di nuova generazione per farmacie al dettaglio. È stato progettato per migliorare la sicurezza dei pazienti, l'utilizzo efficiente del tempo e il risparmio finanziario. Allo stesso modo, innovativeAspirations (iA), un fornitore commerciale di soluzioni di automazione e distribuzione farmaceutica basate su software, ha lanciato 3 soluzioni integrate con la tecnologia NEXiA di Medimat nell'agosto 2021 per gestire centralmente la distribuzione dei medicinali prescritti. iA ha anche introdotto SmartPod, un robot di nuova generazione con un'unità di riempimento automatico modulare. Si prevede che tali strategie da parte degli operatori di mercato guideranno il mercato della distribuzione centralizzata ambulatoriale.

Errori comuni di somministrazione di farmaci che possono danneggiare i pazienti includono la somministrazione di un farmaco sbagliato, una quantità errata di un farmaco e una concentrazione errata del farmaco. Inoltre, l'omissione di elementi involontaria può causare errori di somministrazione di farmaci. Questi errori sono allarmanti e sono considerati la terza causa di morte nel mondo. L'Organizzazione mondiale della sanità (OMS) ha anche affermato che un errore di somministrazione di farmaci causa 1 decesso su 1 milione di persone a livello globale. Le pratiche non sicure in medicina hanno causato rischi inevitabili nel settore sanitario. Secondo la Food and Drug Administration (FDA) degli Stati Uniti, ogni anno vengono ricevute oltre 100.000 segnalazioni associate a errori di somministrazione di farmaci. Le distrazioni sono la causa principale degli errori di somministrazione di farmaci. Le distrazioni si verificano perché gli operatori sanitari sono impegnati in più attività durante il giorno, tra cui esaminare il paziente, interagire con i consulenti, parlare con i familiari dei pazienti e conversare con i professionisti delle assicurazioni. A volte si verifica un errore di giudizio nella fretta di completare i propri doveri, il che può portare a un errore di somministrazione di farmaci. Un'altra causa importante di errore di somministrazione di farmaci è la distorsione. Scrittura scadente, abbreviazioni, simboli fraintesi o traduzioni improprie causano distorsioni. Pertanto, l'innegabile possibilità di errori di medicazione alimenta la crescita del mercato dell'evasione centralizzata ambulatoriale.

Nonostante gli evidenti vantaggi dell'automazione nelle operazioni di farmacia, c'è resistenza alla sua adozione tra medici e operatori sanitari. Questa riluttanza è dovuta in particolare a barriere culturali, soprattutto nei mercati emergenti. Le farmacie automatizzate sono principalmente popolari tra i farmacisti ad alta capacità e le strutture mediche che possono razionalizzare il ritorno sull'investimento (ROI) ottenuto tramite l'implementazione di tali sistemi automatizzati. Secondo Rangewell, il costo dell'automazione in farmacia varia da 54.710,50 $ USA a 547.105 $ USA e oltre; inoltre, questo valore si basa solo sul prezzo fisico dei sistemi. Inoltre, i costi di manutenzione e assistenza si aggiungono ai costi complessivi dei sistemi di automazione in farmacia. I sistemi di distribuzione automatizzati richiedono aggiornamenti software regolari per funzionare correttamente, il che è un processo costoso. I proprietari di farmacie sono spesso preoccupati per la sicurezza e l'accuratezza della distribuzione dei farmaci a causa del rischio di contaminazione incrociata. Poiché le macchine sono programmate per somministrare farmaci diversi, piccole tracce dei farmaci potrebbero rimanere nel robot. Per questo motivo, è necessaria una pulizia accurata a intervalli regolari per evitare la contaminazione incrociata. Gli operatori sanitari devono programmare questi sistemi e qualsiasi errore negli input dei farmaci può portare a un errore di medicazione, che influisce sulla salute generale dei pazienti. Inoltre, questi sistemi non possono rifornire i farmaci da soli; un operatore deve essere disponibile per controllare la sufficienza delle scorte. Pertanto, gli elevati requisiti di capitale e le limitazioni operative associate ai sistemi di distribuzione automatizzati ostacolano la crescita del mercato dell'evasione centralizzata ambulatoriale.

Analisi segmentale:

Il mercato dell'evasione centralizzata ambulatoriale, in base al tipo di prodotto, è suddiviso in sistemi di distribuzione automatizzata dei farmaci, sistemi di confezionamento ed etichettatura automatizzati, banconi da tavolo automatizzati, sistemi di stoccaggio e recupero automatizzati e altri tipi. Il segmento dei sistemi di distribuzione automatizzata dei farmaci ha detenuto la quota di mercato più grande dell'evasione centralizzata ambulatoriale nel 2022 e si prevede che registrerà il CAGR più alto del 12,0% nel periodo 2022-2030. Un sistema di distribuzione automatizzata dei farmaci, o armadietto dei farmaci automatizzato, è un dispositivo elettronico utilizzato principalmente per lo stoccaggio e la distribuzione dei farmaci in contesti sanitari. Protetti da password autenticate e dati biometrici per il controllo e la sicurezza dell'inventario dei farmaci, questi sistemi aiutano a tracciare e controllare la distribuzione dei farmaci. Questi sistemi sono ora ampiamente utilizzati in molti ospedali, cliniche e case di cura. Il sistema Pyxis MedStation offerto da BD è uno dei sistemi di distribuzione automatizzata più utilizzati al mondo. Supporta la gestione decentralizzata dei farmaci e la sua scansione dei codici a barre garantisce una distribuzione accurata dei farmaci.

In base all'utente finale, il mercato dell'evasione centralizzata ambulatoriale è segmentato in farmacie ospedaliere, farmacie al dettaglio e farmacie per corrispondenza . Il segmento delle farmacie ospedaliere ha detenuto la quota di mercato più grande dell'evasione centralizzata ambulatoriale nel 2022. Si prevede che il mercato per questo segmento crescerà al CAGR più elevato nel periodo 2022-2030. Molti ospedali adottano sistemi di automazione delle farmacie per garantire accuratezza, riproducibilità e sicurezza dei pazienti. Alcuni studi hanno osservato tassi di errore manuale fino al 10% nelle farmacie ospedaliere. Molti studi hanno dimostrato che l'utilizzo di ADM conferisce più vantaggi che responsabilità. A marzo 2020, Swisslog Healthcare ha stretto una partnership con PipelineRx e Savioke per lanciare il programma Meds-to-Beds, un'iniziativa per fornire servizi di farmacia ambulatoriale ospedaliera alla dimissione. Il programma include la consegna robotica automatica dei farmaci prescritti e la consulenza per espandere le capacità della farmacia. Poiché le farmacie ospedaliere riconoscono la necessità di fornire un elevato standard di assistenza ai pazienti, è probabile che la domanda di apparecchiature di automazione aumenti in modo significativo durante il periodo di previsione.

Analisi regionale:

Il Nord America è la regione dominante nel mercato dell'evasione centralizzata ambulatoriale. Le previsioni di mercato dell'evasione centralizzata ambulatoriale del Nord America sono state valutate a 152,56 milioni di $ USA nel 2022 e si prevede che raggiungerà i 350,50 milioni di $ USA entro il 2030; si prevede che registrerà un CAGR dell'11,0% nel periodo 2022-2030. Il mercato dell'evasione centralizzata ambulatoriale del Nord America è segmentato in Stati Uniti, Canada e Messico. La crescita del mercato dell'evasione centralizzata ambulatoriale in questa regione è attribuita alla crescente adozione dell'automazione delle farmacie negli Stati Uniti, alla crescente consapevolezza della salute pubblica, all'aumento delle iniziative strategiche da parte dei governi e alla presenza di fornitori leader di automazione delle farmacie. Gli Stati Uniti sono il maggiore contributore al mercato dell'evasione centralizzata ambulatoriale in Nord America. Con il crescente carico sulle farmacie, aumenta anche la frequenza degli errori di somministrazione dei farmaci nel paese. La quota di mercato dell'evasione centralizzata ambulatoriale negli Stati Uniti è principalmente attribuita alle crescenti preoccupazioni tra i professionisti medici con un aumento degli errori di somministrazione dei farmaci e una crescente domanda di prodotti farmaceutici. Capsa Healthcare, con sede a Portland (Stati Uniti), si concentra sullo sviluppo di carrelli per farmaci, carrelli per computer, carrelli medici, postazioni di lavoro a parete e contatori per compresse da prescrizione. A luglio 2023, la società ha acquisito MASS Medical Storage. L'acquisizione di MASS Medical Storage ha fornito a Capsa competenze nella realizzazione di sistemi di stoccaggio medico e di asciugatura degli armadietti per endoscopi. Nel 2021, Rx Billing Genie, LP ha lanciato l'app Rx Billing Genie. La collaborazione dell'azienda con la Canadian Pharmacists Association guida l'adozione dell'app Rx Billing Genie a livello nazionale. In Messico, il crescente turismo medico, che ha portato a un'impennata delle prescrizioni di medicinali, offre opportunità di crescita vitali al mercato dell'evasione degli ordini centralizzati ambulatoriali.

L'Europa detiene la seconda quota di mercato più grande per l'evasione centralizzata ambulatoriale. La regione detiene una quota sostanziale del mercato globale dell'evasione centralizzata ambulatoriale. La presenza di numerosi operatori del mercato nazionale e la crescente incidenza di malattie croniche sono tra i fattori di spicco che avvantaggiano il mercato in questa regione. La Germania è uno dei principali contributori al mercato globale dell'evasione centralizzata ambulatoriale. Il paese ha molti operatori che lavorano allo sviluppo e alla produzione di dispositivi medici nonché degli accessori richiesti nel settore sanitario. Inoltre, il settore sanitario si sta sviluppando a un ritmo più veloce in Francia, Spagna, Italia, Irlanda e Paesi Bassi, esibendo un uso progressivo di tecnologie innovative di prescrizione medica e distribuzione.

Si prevede che il mercato dell'evasione centralizzata ambulatoriale dell'Asia Pacifico crescerà al CAGR più alto del 12,1% nel periodo 2022-2030. I fattori che contribuiscono al progresso del mercato in questa regione includono l'ingresso di attori internazionali nei mercati sanitari e la crescente popolazione geriatrica. Inoltre, l'aumento dei casi di malattie infettive e croniche e le iniziative di organizzazioni governative e non governative alimentano la crescita del mercato dell'evasione centralizzata ambulatoriale nell'Asia Pacifico. Il turismo medico sta ulteriormente contribuendo alla proliferazione delle industrie ospedaliere nell'Asia Pacifico, che, a sua volta, innesca il tasso di errori di medicazione. Secondo un sondaggio pubblicato da LEK Consulting, circa il 65% degli ospedali nei paesi asiatici ha aumentato la spesa per la digitalizzazione per ridurre gli errori di medicazione.

Analisi dei giocatori chiave:

Capsa Healthcare, Cardinal Health, Surescripts, McKesson Corporation, Tension Packaging and Automation, ScriptPro LLC, Omnicell, BD, RxSafe LLC e Custom Health Inc. sono i principali attori del mercato dell'evasione centralizzata ambulatoriale analizzati durante lo studio di mercato. Grazie al loro portafoglio di prodotti diversificato, Capsa Healthcare e Omnicell sono i due principali attori del mercato dell'evasione centralizzata ambulatoriale.

Approfondimenti regionali sul mercato dell'evasione degli ordini centralizzati ambulatoriali

Le tendenze regionali e i fattori che influenzano il mercato Outpatient Central Fulfillment durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato Outpatient Central Fulfillment in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato di evasione degli ordini ambulatoriali centrali

Ambito del rapporto di mercato sull'evasione degli ordini centralizzati ambulatoriali

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2022 | 309,32 milioni di dollari USA |

| Dimensioni del mercato entro il 2030 | 725,79 milioni di dollari USA |

| CAGR globale (2022-2030) | 11,3% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2030 |

| Segmenti coperti |

Per tipo di prodotto

|

| Regioni e Paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato: comprendere il suo impatto sulle dinamiche aziendali

Il mercato Outpatient Central Fulfillment Market sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dell'evasione degli ordini ambulatoriali centralizzati sono:

- Capsa Sanità

- Salute cardinale

- Surescript

- Società McKesson

- Confezionamento sotto tensione e automazione

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dei servizi centralizzati ambulatoriali

Sviluppi recenti:

Le aziende del mercato dell'outpatient central fulfillment si concentrano sull'adozione di strategie sia inorganiche che organiche. Di seguito sono elencati alcuni recenti sviluppi chiave del mercato:

- A giugno 2023, Cardinal Health Inc. ha annunciato i suoi piani per espandere un nuovo centro di distribuzione a Greenville, nella Carolina del Sud. Il nuovo centro supporterebbe la sua attività at-Home Solutions, che fornisce forniture mediche per l'assistenza domiciliare e risponde alle esigenze delle persone che soffrono di condizioni di salute croniche e gravi negli Stati Uniti. Questo nuovo centro di assistenza sarebbe il secondo centro di distribuzione dell'azienda a disporre di AutoStore potenziato da Swisslog, che è il sistema di evasione degli ordini più veloce per piede quadrato sul mercato.

- A novembre 2023, Omnicell Inc ha annunciato che Baptist Health, Kentucky, ha optato per il Central Pharmacy Dispensing Service di Omnicell per affrontare i problemi di manodopera e migliorare i risultati clinici ed economici. Baptist Health è tra i più recenti sistemi sanitari ad aver implementato questo servizio offerto da Omnicell Inc. Per offrire questo servizio, l'azienda utilizza robotica avanzata, strumenti di ottimizzazione della distribuzione ed esperti remoti e in loco per semplificare i flussi di lavoro, migliorare la sicurezza e aumentare la precisione della distribuzione. Il sistema all-inclusive abilitato da questo servizio può ridurre in media del 75% i tempi di distribuzione dei farmacisti automatizzando e semplificando il lavoro e i flussi di lavoro della farmacia.

- Nell'ottobre 2022, Omnicell Inc ha annunciato il lancio di Specialty Pharmacy Services. I servizi sono dedicati all'impostazione, alla gestione e all'ottimizzazione di un programma di farmacia specialistica. Specialty Pharmacy Services è un programma completo creato per assistere le istituzioni sanitarie nell'impostazione e nel mantenimento di una farmacia specialistica di proprietà dell'ospedale, completamente gestita.

Ankita è una dinamica professionista della ricerca di mercato e della consulenza con oltre 8 anni di esperienza nei settori della tecnologia, dei media, dell'ICT, dell'elettronica e dei semiconduttori. Ha guidato e portato a termine con successo oltre 100 incarichi di consulenza e ricerca per clienti globali come Microsoft, Oracle, NEC Corporation, SAP, KPMG ed Expeditors International. Le sue competenze principali includono la valutazione del mercato, l'analisi dei dati, le previsioni, la formulazione di strategie, l'intelligence competitiva e la redazione di report.

Ankita è esperta nella gestione di cicli di progetto completi, dalla progettazione di proposte pre-vendita e discussioni con i clienti fino alla fornitura di insight fruibili post-vendita. È esperta nella gestione di team interfunzionali, nella strutturazione di moduli di ricerca complessi e nell'allineamento delle soluzioni agli obiettivi aziendali specifici del cliente. Le sue eccellenti capacità di comunicazione, leadership e presentazione le hanno permesso di fornire costantemente risultati orientati al valore in contesti di mercato in rapida evoluzione.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Sblocca sconti esclusivi sui report

Richiedi ora

Ottieni un campione gratuito per - Mercato centrale di evasione degli ordini ambulatoriale

Ottieni un campione gratuito per - Mercato centrale di evasione degli ordini ambulatoriale