Panoramica del mercato dei farmaci per il cancro ovarico, crescita, tendenze, analisi, rapporto di ricerca (2024-2031)

Rapporto di analisi su dimensioni e previsioni del mercato dei farmaci per il cancro ovarico (2021-2031), quota globale e regionale, tendenze e opportunità di crescita. Copertura: per tipo (cancro ovarico epiteliale, cancro ovarico a cellule germinali e tumori stromali), classe di farmaci (inibitori di PARP, inibitori anti-angiogenesi e altri), canale di distribuzione (farmacie ospedaliere, farmacie al dettaglio e altri) e area geografica (Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America).

- Stato : Dati rilasciati

- Codice del report : TIPRE00003750

- Categoria : Scienze della vita

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 09, 2025

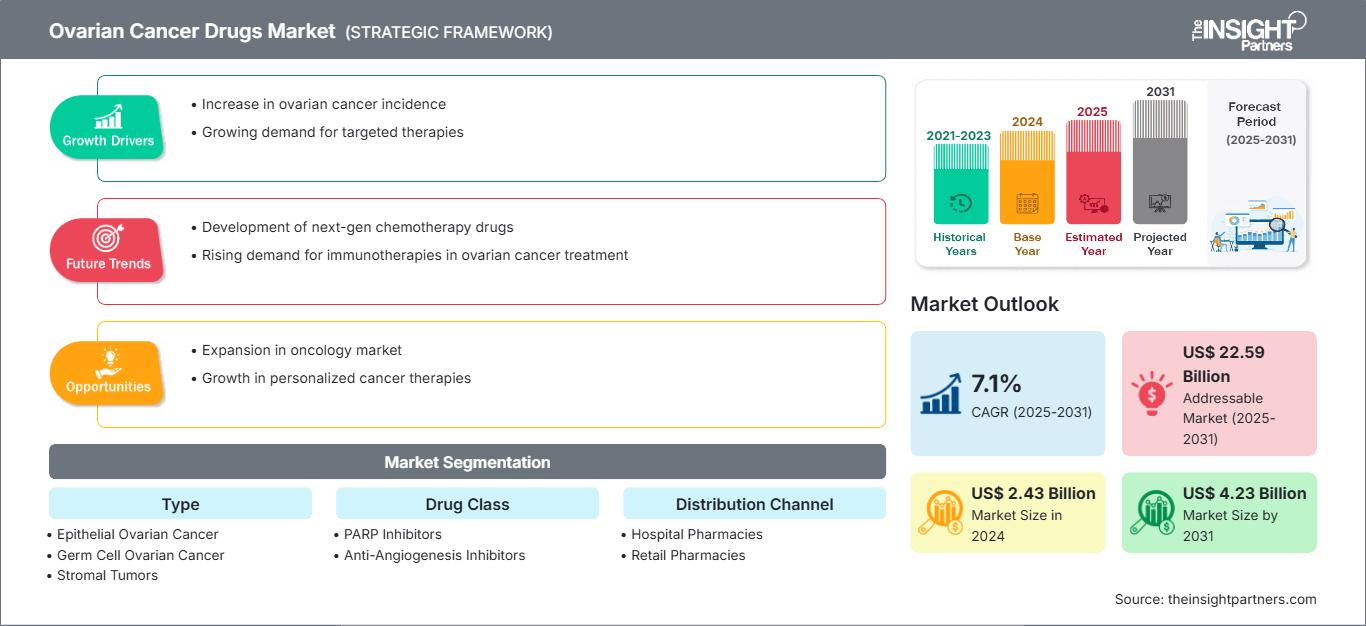

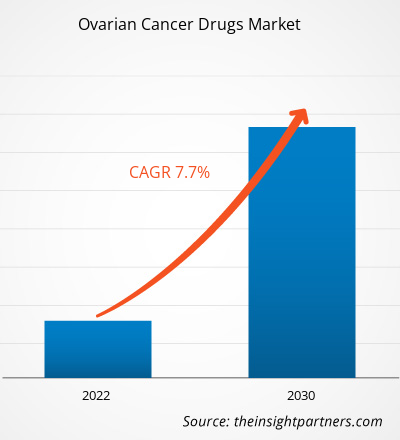

Si prevede che il mercato dei farmaci per il cancro ovarico crescerà da 2,43 miliardi di dollari nel 2024 a 4,23 miliardi di dollari entro il 2031; si stima che il mercato registrerà un CAGR del 7,1% nel periodo 2025-2031.

Approfondimenti di mercato e opinioni degli analisti:

La crescente incidenza del cancro ovarico stimola la crescita del mercato dei farmaci per il cancro ovarico. Tuttavia, i richiami di prodotto dovuti a effetti avversi ostacolano la crescita del mercato.

Fattori di crescita:

La crescente incidenza del cancro ovarico stimola la domanda di opzioni terapeutiche

Il cancro ovarico è il settimo tumore più comune tra le donne e il terzo tumore ginecologico più comune, dopo rispettivamente il cancro cervicale e il cancro endometriale (uterino). Secondo il rapporto della World Ovarian Cancer Coalition, 324.000 donne ricevono una diagnosi di cancro ovarico e 207.000 donne muoiono a causa della malattia ogni anno. Inoltre, la maggior parte delle pazienti con cancro ovarico riceve una diagnosi di una condizione in stadio avanzato (localmente avanzato o metastatico), poiché non esiste un programma di screening sanitario pubblico per la diagnosi precoce del cancro ovarico. Pertanto, la crescente incidenza del cancro ovarico stimola la domanda di opzioni terapeutiche efficaci. La terapia di prima linea con una combinazione di chirurgia citoriduttiva e chemioterapia a base di platino è la terapia standard per le donne con nuova diagnosi di carcinoma ovarico avanzato. Inoltre, opzioni terapeutiche come gli inibitori di PARP approvati, olaparib, rucaparib e niraparib, rappresentano opzioni innovative per la gestione del carcinoma ovarico di nuova diagnosi. L'uso degli inibitori di PARP nella gestione del carcinoma ovarico avanzato si è inoltre rivelato un'opzione terapeutica efficace per migliorare i risultati clinici. Questi inibitori offrono efficacia a lungo termine e sopravvivenza libera da progressione (PFS) nei casi di nuova diagnosi, dopo una risposta completa (CR) alla prima, seconda e terza chemioterapia a base di platino.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei farmaci per il cancro ovarico: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Segmentazione e ambito del rapporto:

L'analisi del mercato dei farmaci per il cancro ovarico è stata condotta considerando i seguenti segmenti: tipologia, classe di farmaci e canale di distribuzione.

Analisi segmentale:

Per tipologia, il mercato è segmentato in carcinoma ovarico epiteliale, carcinoma ovarico a cellule germinali e tumori stromali. Il segmento del carcinoma ovarico epiteliale ha detenuto la maggiore quota di mercato dei farmaci per il cancro ovarico nel 2022; si prevede che lo stesso segmento registrerà il CAGR più elevato, pari all'8,2%, durante il periodo di previsione. Secondo il rapporto di Cancer Research UK, il carcinoma ovarico epiteliale è il tipo più comune di carcinoma ovarico. Ad esempio, quasi 90 tumori ovarici su 100 (90%) sono tumori epiteliali. Le pazienti con carcinoma ovarico aggressivo in fase avanzata hanno a disposizione opzioni terapeutiche limitate sul mercato. Nel novembre 2022, la Food and Drug Administration (FDA) ha annunciato l'approvazione per "mirvetuximab soravtansine-gynx", prodotto da Elahere ImmunoGen, Inc., per pazienti adulte affette da carcinoma ovarico epiteliale. La dose raccomandata dai medici per questo farmaco candidato per il trattamento del carcinoma ovarico epiteliale è di 6 mg/kg, somministrata una volta ogni tre settimane tramite infusione endovenosa. Nel gennaio 2024, la FDA ha annunciato l'approvazione per la designazione fast-track (FTD) per "RC88", un coniugato anticorpo-farmaco (ADC) mirato alla mesotelina per il trattamento di pazienti con carcinoma ovarico epiteliale recidivante. Pertanto, il crescente numero di approvazioni di farmaci sta alimentando il mercato dei farmaci per il cancro ovarico nel segmento del cancro ovarico epiteliale.

Tendenze del mercato dei farmaci per il cancro ovarico

Terapia farmacologica combinata

Diversi istituti di ricerca medica stanno sviluppando nuovi farmaci combinati per il trattamento dei tumori ovarici. Nel settembre 2023, i ricercatori del Royal Marsden hanno annunciato una nuova terapia farmacologica combinata che si è dimostrata efficace nelle pazienti affette da cancro ovarico avanzato. I ricercatori hanno testato la terapia farmacologica combinata per il suo effetto sul cancro ovarico sieroso di basso grado (LGSOC), una rara forma di cancro ovarico con uno scarso tasso di risposta ai trattamenti. Lo studio clinico RAMP-201 è stato condotto combinando il farmaco avutometinib con defactinib per studiarne l'effetto terapeutico sinergico nelle pazienti affette da LGSOC. I risultati provvisori dello studio clinico rivelano che il 45% delle pazienti trattate con la combinazione di farmaci ha visto una significativa riduzione del tumore. Risultati clinici così soddisfacenti con la terapia combinata sono quasi due volte più efficaci rispetto al trametinib, un farmaco per terapia mirata disponibile in Inghilterra con un tasso di risposta di appena il 26%. Nel gennaio 2024, la FDA ha annunciato l'approvazione per il farmaco combinato SH-105 per il trattamento di pazienti con carcinoma mammario e ovarico. Pertanto, le terapie farmacologiche combinate stanno emergendo come nuove tendenze che probabilmente stimoleranno la crescita del mercato dei farmaci per il carcinoma ovarico nei prossimi anni.

Analisi regionale:

L'ambito del rapporto sul mercato dei farmaci per il carcinoma ovarico comprende Nord America, Europa, Asia-Pacifico, America meridionale e centrale, Medio Oriente e Africa. Nel 2022, il Nord America deteneva la maggiore quota di mercato dei farmaci per il carcinoma ovarico. La crescita del mercato in questa regione è trainata dal crescente numero di lanci di prodotti da parte delle principali aziende e dalla presenza di attori chiave del mercato. Gli Stati Uniti sono il principale contributore al mercato in Nord America. L'aumento dell'incidenza del tumore ovarico tra le donne spinge le aziende e gli enti regolatori a sviluppare e approvare farmaci innovativi in questa regione. Inoltre, il crescente numero di organizzazioni di ricerca clinica a contratto (CRO) favorisce la crescita del mercato dei farmaci per il tumore ovarico in Nord America.

Approfondimenti regionali sul mercato dei farmaci per il cancro ovarico

Le tendenze regionali e i fattori che influenzano il mercato dei farmaci per il cancro ovarico durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato dei farmaci per il cancro ovarico in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America meridionale e centrale.

Ambito del rapporto di mercato sui farmaci per il cancro ovarico

Densità degli operatori del mercato dei farmaci per il cancro ovarico: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei farmaci per il cancro ovarico è in rapida crescita, trainato dalla crescente domanda da parte degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato dei farmaci per il cancro ovarico Panoramica dei principali attori chiave

Sviluppi del settore e opportunità future:

Le previsioni di mercato dei farmaci per il cancro ovarico possono aiutare gli stakeholder di questo mercato a pianificare le proprie strategie di crescita. Di seguito sono elencati alcuni sviluppi strategici dei principali attori che operano nel mercato:

- A novembre 2022, ImmunoGen ha ottenuto l'approvazione della FDA per ELAHERE (mirvetuximab soravtansine-gynx) per il trattamento di pazienti adulte resistenti al cancro ovarico epiteliale platino-resistente. ELAHERE è specificamente approvato per le pazienti con carcinoma ovarico FR&-positivo resistente al platino, una condizione complessa a causa della disponibilità di opzioni terapeutiche limitate e degli scarsi risultati clinici delle terapie esistenti.

Panorama competitivo e aziende chiave:

Elli Lilly, AstraZeneca, GSK, Zielab, ImmunoGen (AbbVie), GeneTech (Roche), Vivesto, Allarity Therapeutics, Inc., Aeterna Zentaris e Luye Pharma sono tra le aziende di spicco descritte nel rapporto di mercato sui farmaci per il carcinoma ovarico. Queste aziende si concentrano sullo sviluppo di nuove tecnologie, sull'aggiornamento dei prodotti esistenti e sull'espansione della loro presenza geografica per soddisfare la crescente domanda dei consumatori in tutto il mondo.

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative