Quota di mercato dei pannelli sandwich, crescita e previsioni entro il 2034

Dimensioni e previsioni del mercato dei pannelli sandwich (2021-2034), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per materiale (poliuretano, poliisocianurato, lana minerale e altri), applicazione (pannelli per pareti, pannelli per tetti e altri) e utilizzo finale (residenziale e non residenziale).

- Stato : Dati rilasciati

- Codice del report : TIPRE00017588

- Categoria : Prodotti chimici e materiali

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : February 24, 2026

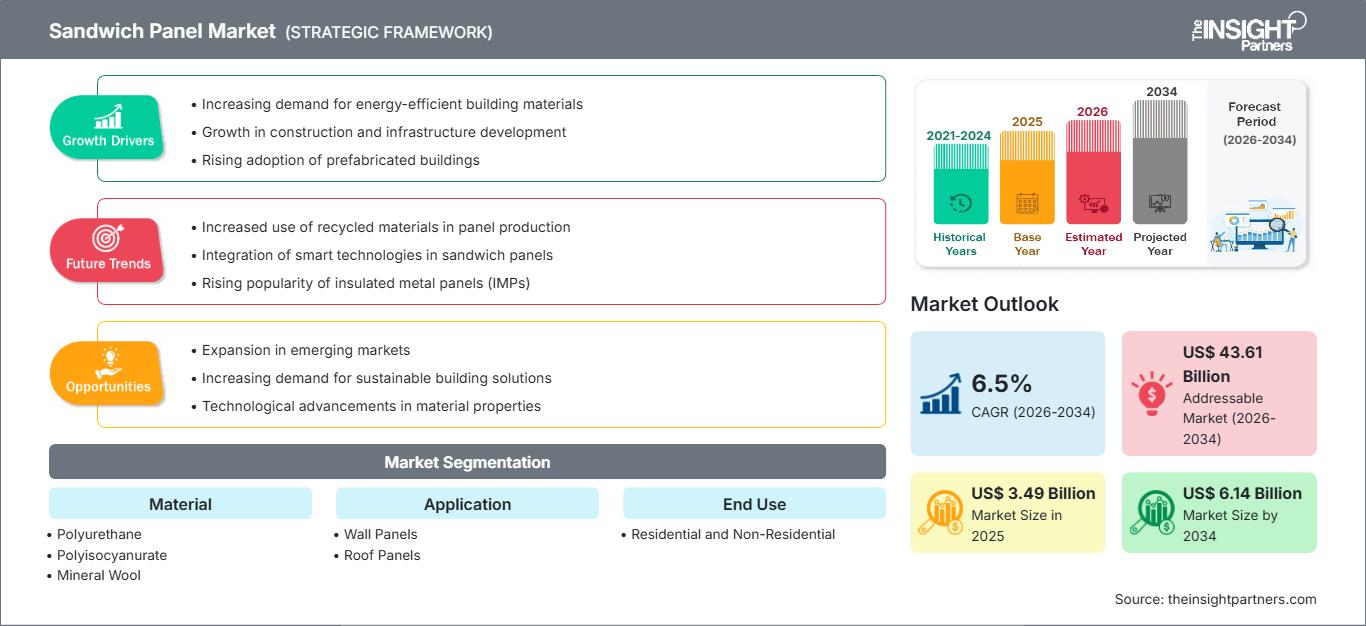

Si prevede che il mercato globale dei pannelli sandwich raggiungerà i 6,14 miliardi di dollari entro il 2034, rispetto ai 3,49 miliardi di dollari del 2025. Si prevede che il mercato registrerà un CAGR del 6,5% nel periodo di previsione 2026-2034. Le principali dinamiche di mercato includono una crescente attenzione globale agli involucri edilizi ad alta efficienza energetica, la crescente domanda di tecniche di costruzione rapida nel settore industriale e le severe normative governative in materia di sicurezza antincendio e isolamento termico. Inoltre, si prevede che il mercato trarrà beneficio dall'espansione del settore delle celle frigorifere, trainata dall'e-commerce, dall'aumento dei progetti di costruzione modulari e prefabbricati e dalla crescente integrazione di materiali di base sostenibili e riciclabili nei pannelli ad alte prestazioni.

Analisi del mercato dei pannelli sandwich

L'analisi del mercato dei pannelli sandwich indica una svolta strategica verso nuclei isolanti ad alte prestazioni, poiché gli sviluppatori danno priorità al risparmio energetico a lungo termine e alla riduzione dell'impronta di carbonio. Le tendenze degli acquisti suggeriscono una crescente preferenza per il poliisocianurato (PIR) e la lana minerale rispetto alle opzioni tradizionali, grazie alla loro superiore resistenza al fuoco e ai valori R. Stanno emergendo opportunità strategiche nel segmento delle ristrutturazioni e del retrofit, dove i pannelli sandwich leggeri offrono una soluzione conveniente per migliorare l'efficienza termica di strutture commerciali obsolete senza comprometterne l'integrità strutturale. L'analisi evidenzia inoltre che il successo sul mercato dipende sempre più da innovazioni "pronte per l'installazione", come i sistemi di giunzione ad incastro che riducono i costi di manodopera in loco. Per rimanere competitivi, i produttori devono concentrarsi sulla produzione localizzata per ridurre le spese logistiche e sviluppare linee di prodotti che soddisfino specifiche certificazioni regionali per l'edilizia sostenibile, come LEED o BREEAM.

Panoramica del mercato dei pannelli sandwich

I pannelli sandwich si stanno evolvendo da componenti industriali specializzati a soluzioni tradizionali per l'architettura moderna e sostenibile. Storicamente utilizzati per celle frigorifere e coperture di magazzini, questi elementi compositi sono ora ampiamente adottati in progetti commerciali, residenziali e istituzionali. Il settore è caratterizzato da un mix di conglomerati globali di materiali da costruzione e produttori regionali specializzati, tutti in risposta alla spinta globale verso edifici "Net Zero". La crescente urbanizzazione nelle economie emergenti sta alimentando la domanda di sistemi per pareti e tetti rapidi da installare, mentre i mercati maturi si stanno concentrando sulla versatilità estetica dei pannelli architettonici. Come prodotto versatile "tutto in uno" che fornisce supporto strutturale, isolamento e protezione dalle intemperie, i pannelli sandwich stanno diventando un pilastro della rivoluzione dell'edilizia modulare, in particolare nelle regioni Asia-Pacifico ed Europa. Ad esempio, il mercato negli Stati Uniti è trainato da una forte espansione di hub logistici e data center che richiedono un'elevata stabilità termica. I costruttori americani stanno adottando sempre più questi pannelli per soddisfare i rigorosi standard energetici e ridurre i tempi di costruzione in loco. La crescita delle infrastrutture specializzate per la catena del freddo rimane un catalizzatore primario per la domanda interna.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato dei pannelli sandwich: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato dei pannelli sandwich

Fattori trainanti del mercato:

- Crescente domanda di involucri edilizi a risparmio energetico: le iniziative globali per ridurre le emissioni di carbonio hanno portato a normative edilizie più severe che richiedono un isolamento termico superiore. I pannelli sandwich, in particolare quelli con nuclei in PIR e PUR, offrono elevati valori di trasmittanza termica (R) che riducono significativamente i costi di riscaldamento e raffreddamento, favorendone l'adozione nell'edilizia sostenibile.

- Rapida espansione della catena del freddo e delle infrastrutture logistiche: la crescita esponenziale dell'e-commerce e del settore farmaceutico ha reso necessari ingenti investimenti in magazzini a temperatura controllata. I pannelli sandwich sono la scelta principale per queste strutture grazie alla loro tenuta all'aria, alla resistenza all'umidità e alla capacità di mantenere una precisa stabilità termica.

- Accelerazione dell'edilizia modulare e prefabbricata: con l'impatto della carenza di manodopera e dell'aumento dei costi in cantiere sul settore edile, si è intensificato il passaggio alla produzione fuori sede. La leggerezza e la natura "plug-and-play" dei pannelli sandwich consentono di ridurre drasticamente i tempi di progetto, rendendoli essenziali per sviluppi industriali e commerciali rapidi.

Opportunità di mercato:

- Crescita nella costruzione di data center ad alta tecnologia: il boom globale del cloud computing e dell'intelligenza artificiale richiede strutture specializzate con rigorosi requisiti di sicurezza antincendio e controllo acustico. Ciò rappresenta un'importante opportunità per i produttori di pannelli in lana minerale e PIR di fornire involucri ad alte prestazioni che proteggano hardware sensibili.

- Ristrutturazione e adeguamento di edifici obsoleti: in mercati maturi come Europa e Nord America, l'utilizzo di pannelli sandwich rappresenta un'opportunità concreta per l'adeguamento energetico di vecchi edifici industriali. Pannelli leggeri possono essere installati su strutture esistenti per migliorare le prestazioni termiche senza la necessità di rinforzi strutturali estesi.

- Innovazione nei materiali bio-based e a basse emissioni di carbonio: la domanda di pannelli sandwich "green" con rivestimenti in acciaio riciclato e nuclei a base di biopolioli è in crescita. I produttori che danno priorità alle dichiarazioni ambientali di prodotto (EPD) e alle basse emissioni di carbonio possono conquistare segmenti ad alto margine tra sviluppatori e investitori istituzionali attenti all'ambiente.

Analisi della segmentazione del rapporto di mercato dei pannelli sandwich

La quota di mercato dei pannelli sandwich viene analizzata in diversi segmenti per fornire una comprensione più chiara della sua struttura, del potenziale di crescita e delle tendenze emergenti. Di seguito è riportato l'approccio di segmentazione standard utilizzato nella maggior parte dei report di settore:

Per materiale:

- Poliuretano (PUR): un materiale di base ampiamente utilizzato, noto per le sue eccellenti proprietà di isolamento termico e la sua leggerezza, che lo rendono una scelta standard per ambienti a temperatura controllata.

- Poliisocianurato (PIR): un'evoluzione ad alte prestazioni del poliuretano che offre maggiore resistenza al fuoco e stabilità termica, sempre più apprezzato nelle applicazioni commerciali e industriali.

- Lana minerale: materiale non combustibile preferito per progetti con rigorosi requisiti di sicurezza antincendio, che garantisce sia isolamento termico che un eccellente smorzamento acustico.

- Altri: include materiali come il polistirene espanso (EPS) e il nido d'ape in alluminio, che soddisfano requisiti di nicchia nell'industria aerospaziale leggera o in progetti residenziali attenti al budget.

Per applicazione:

- Pannelli murali: segmento applicativo dominante, utilizzato per rivestimenti esterni e partizioni interne per garantire integrità strutturale e appeal estetico negli edifici moderni.

- Pannelli per tetti: progettati per resistere ai carichi ambientali garantendo al contempo un isolamento ermetico, questi pannelli sono essenziali per strutture industriali e magazzini di grandi dimensioni.

- Altri: comprende applicazioni specializzate come pannelli per soffitti per camere bianche e pavimenti speciali per unità di stoccaggio a freddo.

Per uso finale:

- Residenziale: comprende l'uso di pannelli in alloggi modulari, progetti di edilizia sociale e moderne case sostenibili in cui la velocità di costruzione e l'efficienza energetica sono fondamentali.

- Non residenziale: il principale motore di volume, che comprende magazzini industriali, uffici commerciali, centri di vendita al dettaglio, strutture di stoccaggio frigorifero e infrastrutture pubbliche.

Per geografia:

- America del Nord

- Europa

- Asia Pacifico

- America meridionale e centrale

- Medio Oriente e Africa

Approfondimenti regionali sul mercato dei pannelli sandwich

Le tendenze e i fattori regionali che hanno influenzato il mercato dei pannelli sandwich durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la distribuzione geografica del mercato dei pannelli sandwich in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto sul mercato dei pannelli sandwich

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 3,49 miliardi di dollari USA |

| Dimensioni del mercato entro il 2034 | 6,14 miliardi di dollari USA |

| CAGR globale (2026 - 2034) | 6,5% |

| Dati storici | 2021-2024 |

| Periodo di previsione | 2026-2034 |

| Segmenti coperti |

Per materiale

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dei pannelli sandwich: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei pannelli sandwich è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

Analisi della quota di mercato dei pannelli sandwich per area geografica

Si prevede che la regione Asia-Pacifico crescerà più rapidamente nei prossimi anni. Anche i mercati emergenti in America meridionale e centrale, Medio Oriente e Africa offrono numerose opportunità di espansione per gli sviluppatori industriali e i fornitori di servizi logistici per la catena del freddo.

Il mercato dei pannelli sandwich sta attraversando una profonda trasformazione, passando da un tradizionale prodotto industriale a una soluzione edilizia globale di alto valore. La crescita è trainata dalla crescente domanda di involucri ad alta efficienza energetica, dall'impennata della domanda di edilizia "prefabbricata" e dall'espansione dei settori dei data center di grandi dimensioni e delle celle frigorifere. Di seguito è riportato un riepilogo delle quote di mercato e delle tendenze per regione:

America del Nord

- Quota di mercato: un segmento maturo ma in costante crescita, trainato dalla massiccia espansione dei centri di evasione degli ordini e delle infrastrutture istituzionali.

-

Fattori chiave:

- Implementazione dei rigorosi standard di prestazione energetica ASHRAE.

- La rapida espansione del settore nazionale delle "scienze della vita" richiede pannelli specializzati per camere bianche.

- Maggiore attenzione alle costruzioni "resilienti ai disastri" nelle regioni costiere soggette a uragani.

- Tendenze: elevata adozione di pannelli architettonici per facciate commerciali e un significativo passaggio a nuclei resistenti al fuoco approvati FM (Factory Mutual) per ridurre i premi assicurativi.

Europa

- Quota di mercato: storicamente, il mercato più grande per i pannelli sandwich, basato su sofisticate normative in materia di edilizia ecologica e su una consolidata cultura di assemblaggio modulare.

-

Fattori chiave:

- La strategia "Renovation Wave" dell'UE impone l'ammodernamento energetico del parco immobiliare obsoleto del continente.

- Forti sussidi governativi per rivestimenti termicamente efficienti e costruzioni a zero emissioni di carbonio.

- Presenza consolidata di leader del mercato mondiale con linee di produzione continue avanzate.

- Tendenze: una mossa strategica verso la "circolarità", con i produttori che danno priorità all'acciaio a basso tenore di carbonio incorporato e all'isolamento di origine biologica per raggiungere gli obiettivi Net Zero del 2030.

Asia-Pacifico

- Quota di mercato: la regione più grande e in più rapida crescita a livello mondiale, con Cina e India che fungono da motori principali per i consumi regionali.

-

Fattori chiave:

- L'urbanizzazione su larga scala e le iniziative "Smart City" richiedono materiali da costruzione rapidi e convenienti.

- Rapida industrializzazione e creazione di centri di produzione globali nel Sud-est asiatico.

- Crescita esplosiva nei settori della vendita al dettaglio organizzata e della catena del freddo dovuta al cambiamento delle abitudini dei consumatori.

- Tendenze: forte affidamento sulla produzione automatizzata per soddisfare l'elevato volume di progetti abitativi "a basso costo e ad alta velocità" e crescente integrazione di sensori IoT nei pannelli per il monitoraggio dello stato strutturale.

America meridionale e centrale

- Quota di mercato: un mercato emergente con un settore artigianale e industriale in crescita in paesi come Brasile, Argentina e Cile.

-

Fattori chiave:

- La crescente modernizzazione degli impianti di esportazione agricola richiede uno stoccaggio a temperatura controllata.

- Crescente interesse per l'edilizia residenziale modulare a prezzi accessibili per affrontare le sfide della densità urbana.

- Modernizzazione di parchi industriali di piccole dimensioni in centri logistici di livello commerciale.

- Tendenze: espansione delle aree produttive regionali per mitigare i dazi sulle importazioni e introduzione di pannelli di rivestimento in cemento per una maggiore resistenza all'umidità nei climi tropicali.

Medio Oriente e Africa

- Quota di mercato: mercato in via di sviluppo con una crescita significativa nei progetti di costruzione di fascia alta, in transizione verso standard commerciali formalizzati.

-

Fattori chiave:

- "Giga-progetti" nella regione del Consiglio di cooperazione del Golfo incentrati sul turismo sostenibile e sulla diversificazione economica non petrolifera.

- Elevata richiesta di un isolamento termico superiore per contrastare le temperature aride estreme e ridurre i carichi HVAC.

- Investimenti strategici nelle infrastrutture per la sicurezza alimentare, tra cui enormi silos refrigerati e centri di distribuzione.

- Tendenze: adozione dei più recenti codici internazionali in materia di sicurezza antincendio e di vita, che hanno portato a un aumento della domanda di sistemi di pannelli in lana minerale non combustibile e basati su PIR.

Elevata densità di mercato e concorrenza

La concorrenza si sta intensificando grazie alla presenza di leader affermati come Kingspan Group, Assan Panel, Isopan, Tata Steel, Arcelormittal, Lattonedil, Italpannelli SRL, Dana Group of Companies, Zhongjie Group, che contribuiscono anch'essi a creare un panorama di mercato diversificato e in rapida espansione.

Questo ambiente competitivo spinge i fornitori a differenziarsi attraverso:

- Sicurezza antincendio e certificazione: ottenimento di certificazioni globali (ad esempio, FM Global, UL) per posizionare i pannelli come componenti edilizi di alta qualità e vantaggiosi dal punto di vista assicurativo.

- Integrazione digitale: utilizzo di file Building Information Modeling (BIM) per aiutare gli architetti a integrare senza problemi i pannelli sandwich in progetti digitali complessi.

- Marchio di sostenibilità: enfatizzare l'uso di acciaio riciclato e di isolamento privo di alogeni per attrarre il crescente mercato dell'edilizia "verde".

- Soluzioni di sistema: offriamo involucri edilizi completi, inclusi raccordi, elementi di fissaggio e grondaie, per fornire agli sviluppatori una garanzia da un unico fornitore.

Opportunità e mosse strategiche

- Collaborare con aziende di costruzioni modulari e startup di stampa 3D per integrare i pannelli sandwich nella prossima generazione di produzione automatizzata di alloggi.

- Investire in ricerca e sviluppo per pannelli isolanti sottovuoto (VIP) e nuclei in aerogel per fornire pannelli ultrasottili con prestazioni termiche senza precedenti per i mercati urbani con spazi limitati.

Le principali aziende che operano nel mercato dei pannelli sandwich sono:

- Gruppo Kingspan

- Pannello Assan

- Isopan

- Tata Steel

- Arcelormittal

- Lattonedil

- Italpannelli SRL

- Gruppo di aziende Dana

- Gruppo Zhongjie

- Multicolor Steels India Pvt Ltd.

Disclaimer: le aziende elencate sopra non sono classificate in un ordine particolare.

Notizie e sviluppi recenti sul mercato dei pannelli sandwich

- Nell'aprile 2025, ArcelorMittal Construction ha ampliato la sua gamma ad alte prestazioni con il lancio del pannello sandwich per coperture Litetherm™ 1001. Questo nuovo prodotto è stato specificamente progettato per soddisfare i requisiti essenziali di portata mantenendo al contempo un'elevata efficienza termica, rafforzando ulteriormente il portfolio dell'azienda nel mercato europeo delle coperture industriali.

- Nel febbraio 2024, Owens Corning, leader mondiale nei materiali per l'edilizia e le costruzioni, e Masonite International Corporation, fornitore leader a livello mondiale di porte per interni ed esterni, hanno stipulato un accordo definitivo in base al quale Owens Corning ha acquisito tutte le azioni in circolazione di Masonite per un corrispettivo in contanti di 133,00 dollari USA per azione. Questa transazione, del valore di circa 3,9 miliardi di dollari USA, è stata strategicamente progettata per integrare i sistemi di porte di Masonite con la più ampia offerta di involucri edilizi di Owens Corning, comprese le soluzioni di pannelli sandwich ad alte prestazioni, per offrire un portafoglio più completo per clienti residenziali e commerciali.

Copertura e risultati del rapporto sul mercato dei pannelli sandwich

Il rapporto "Dimensioni e previsioni del mercato dei pannelli sandwich (2021-2034)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato dei pannelli sandwich a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato dei pannelli sandwich, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi del mercato dei pannelli sandwich che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa termica, i principali attori e gli sviluppi recenti nel mercato dei pannelli sandwich.

- Profili aziendali dettagliati

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative