Rapporto sull’analisi delle dimensioni e delle quote del mercato dei divaricatori chirurgici | Previsioni 2031

Dimensioni e previsioni del mercato dei retrattori chirurgici (2021-2031), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per tipo di prodotto (retrattori manuali, retrattori autobloccanti, retrattori a filo e altri), applicazione (ostetricia e ginecologia, cardiovascolare, neurochirurgia, chirurgia ortopedica, chirurgia ricostruttiva, sutura delle ferite e altri), utente finale (centri di assistenza ambulatoriale; ospedali, cliniche e centri chirurgici; centri di maternità e fertilità) e geografia.

- Stato : Dati rilasciati

- Codice del report : TIPRE00003530

- Categoria : Scienze della vita

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : February 15, 2025

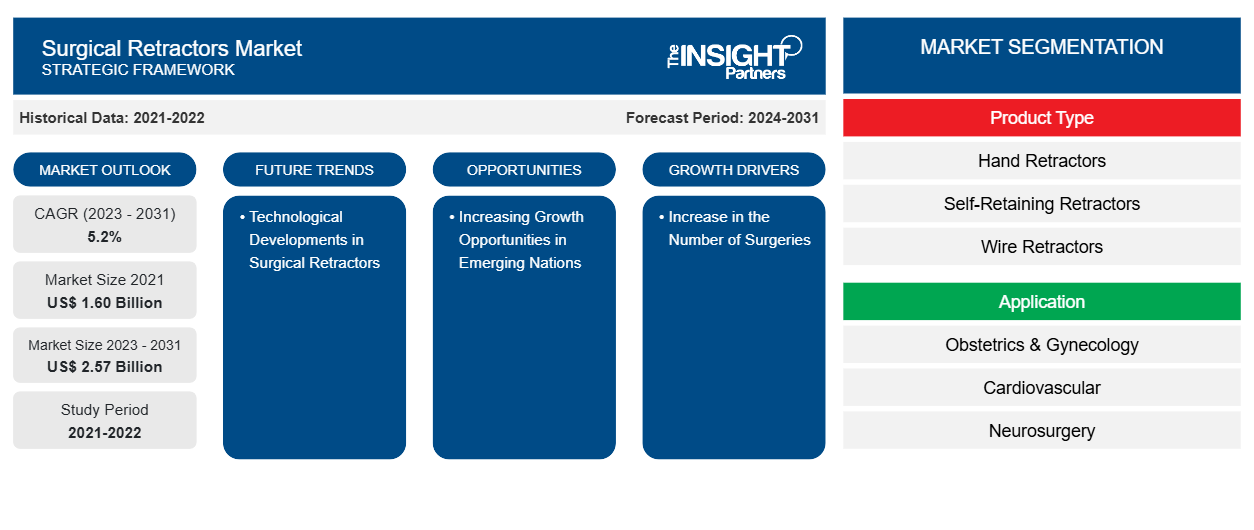

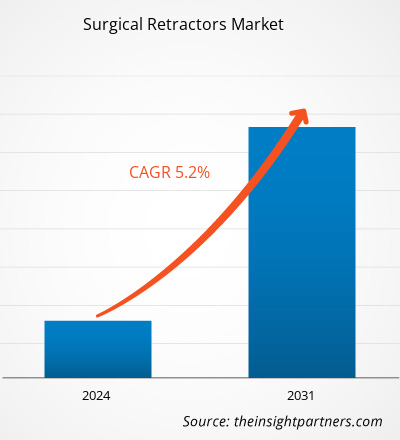

Le dimensioni del mercato dei retrattori chirurgici nel 2021 erano pari a 1,60 miliardi di dollari USA e si prevede che raggiungeranno i 2,57 miliardi di dollari USA entro il 2031. Si prevede che il mercato registrerà un CAGR del 5,2% nel 2023-2031. È probabile che gli sviluppi tecnologici nei retrattori chirurgici rimangano tendenze chiave del mercato dei retrattori chirurgici.

Analisi di mercato dei retrattori chirurgici

La crescente domanda di trattamenti chirurgici e i miglioramenti nelle tecniche chirurgiche sono i fattori che supportano l'espansione del mercato dei retrattori chirurgici. I retrattori chirurgici stanno diventando sempre più popolari in una varietà di specialità chirurgiche in quanto sono essenziali per fornire un'esposizione chirurgica ottimale e consentire procedure accurate e sicure. Inoltre, il mercato è cresciuto a causa dell'invecchiamento della popolazione e della crescente incidenza di malattie croniche , entrambe le quali spesso necessitano di interventi chirurgici per la diagnosi e il trattamento.

Panoramica del mercato dei retrattori chirurgici

I retrattori chirurgici vengono utilizzati per separare le estremità delle incisioni chirurgiche o delle ferite. Questi strumenti vengono utilizzati fisicamente o roboticamente nell'esecuzione di procedure chirurgiche. Nel campo dell'industria sanitaria, la ricerca e gli sviluppi sono cresciuti con lo spazio funzionale e hanno portato gli operatori a introdurre nuovi prodotti sul mercato. Le innovazioni per i prodotti chirurgici hanno consentito agli operatori di realizzare prodotti non minimamente invasivi. Diversi operatori del mercato sono impegnati nella progettazione e produzione di sistemi di retrattori montati su tavolo progettati in modo esclusivo che vengono utilizzati negli interventi chirurgici. Ad esempio, il Mini-Bookler è il primo sistema montato su tavolo al mondo, lanciato da Mediflex Surgical Products. Il sistema è stato progettato appositamente per la chirurgia con piccole incisioni negli adulti e nei neonati. Inoltre, l'aumento dell'uso di retrattori manuali che consentono a un assistente di allontanare il tessuto dagli strumenti chirurgici e salvaguardare le strutture vitali nella procedura contribuisce anche alla crescita del mercato nel periodo di previsione.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei retrattori chirurgici: approfondimenti strategici

-

Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato dei retrattori chirurgici

L'aumento del numero di interventi chirurgici stimola la crescita del mercato

Il numero di interventi chirurgici cardiovascolari, generali, ortopedici, ginecologici e oncologici eseguiti negli ospedali è in aumento in tutto il mondo. Gli interventi chirurgici stanno diventando sempre più comuni a causa del crescente numero di traumi, sostituzioni di anca e ginocchio e condizioni croniche, come le malattie cardiovascolari, che richiedono un intervento chirurgico. Secondo la National Library of Medicine, ogni anno nel mondo venivano eseguiti in totale 310 milioni di interventi chirurgici importanti, di cui circa 40-50 milioni negli Stati Uniti e circa 20 milioni in Europa. Inoltre, secondo i dati del registro della Società tedesca di chirurgia toracica e cardiovascolare pubblicati nel 2023, un totale di 93.913 procedure sono state classificate come procedure di chirurgia cardiaca in senso classico. Di queste, 27.994 procedure erano procedure di bypass aorto-coronarico isolate e 38.492 procedure hanno coinvolto procedure di valvola cardiaca isolata nel 2022. Nel 2022, nel paese sono stati eseguiti 356 trapianti cardiaci isolati, 228 trapianti polmonari isolati e 5 trapianti cuore-polmone combinati. Allo stesso modo, nuove statistiche governative rivelano che il numero di procedure di sostituzione dell'anca eseguite negli Stati Uniti è cresciuto notevolmente e queste procedure sono diventate comuni tra i giovani. Pertanto, si prevede che il gran numero di procedure chirurgiche eseguite alimenterà la domanda di retrattori chirurgici, guidando così la crescita del mercato.transplantations, 228 isolated lung transplantations, and 5 combined heart-lung transplantations were performed in the country. Similarly, new government statistics reveal that the number of hip replacement procedures performed in the US has grown substantially, and these procedures have become common in young people. Therefore, the large number of surgical procedures being performed is anticipated to fuel the demand for surgical retractors, thereby driving the growth of the market.

Aumento delle opportunità di crescita nei paesi emergenti per favorire la crescita del mercato

Le nazioni emergenti, come Cina, Brasile, Messico e India, offrono notevoli opportunità di sviluppo per gli operatori che operano nel mercato. La rapida espansione delle infrastrutture sanitarie e l'aumento della spesa sanitaria pubblica e privata in queste nazioni sono fattori che contribuiscono alla crescente domanda di retrattori chirurgici nelle nazioni emergenti. L'espansione del turismo medico nei paesi in via di sviluppo, dovuta al basso costo delle scelte di trattamento chirurgico nonché ai dispositivi di tecnologia medica avanzata e sofisticata e ad altre attrezzature, offre anche nuove opportunità di crescita per gli operatori dei retrattori chirurgici. Inoltre, si prevede che un forte aumento delle procedure chirurgiche mirate in questi paesi, insieme a un numero crescente di chirurghi altamente qualificati, alimenterà la crescita complessiva del mercato. La rapida espansione delle infrastrutture sanitarie e la modernizzazione delle strutture sanitarie sono osservate anche nelle nazioni in via di sviluppo. Pertanto, questi fattori supportano l'aumento dell'approvvigionamento di strumenti chirurgici e attrezzature mediche, offrendo così opportunità di crescita al mercato in futuro.

Analisi della segmentazione del rapporto di mercato dei retrattori chirurgici

I segmenti chiave che hanno contribuito alla derivazione dell'analisi di mercato dei retrattori chirurgici sono il tipo di prodotto, l'applicazione e l'utente finale.

- In base al tipo di prodotto, il mercato dei retrattori chirurgici è suddiviso in retrattori manuali, retrattori autobloccanti, retrattori a filo e altri. Il segmento dei retrattori manuali ha detenuto la quota di mercato maggiore nel 2023. Inoltre, si prevede che il segmento dei retrattori autobloccanti registrerà il CAGR più elevato durante il periodo di previsione.

- Per applicazione, il mercato è segmentato in ostetricia e ginecologia, cardiovascolare, neurochirurgia, chirurgia ortopedica, chirurgia ricostruttiva, chiusura delle ferite e altri. Il segmento ostetricia e ginecologia ha detenuto la quota maggiore del mercato nel 2023. Inoltre, si prevede che il segmento di chirurgia ricostruttiva registrerà il CAGR più elevato durante il periodo di previsione.

- In base all'utente finale, il mercato dei retrattori chirurgici è suddiviso in centri di assistenza ambulatoriale; ospedali, cliniche e centri chirurgici; e centri di maternità e fertilità. Il segmento ospedali, cliniche e centri chirurgici ha detenuto la quota di mercato maggiore nel 2023. Inoltre, si prevede che il segmento centri di maternità e fertilità registrerà il CAGR più elevato durante il periodo di previsione.

Analisi della quota di mercato dei retrattori chirurgici per area geografica

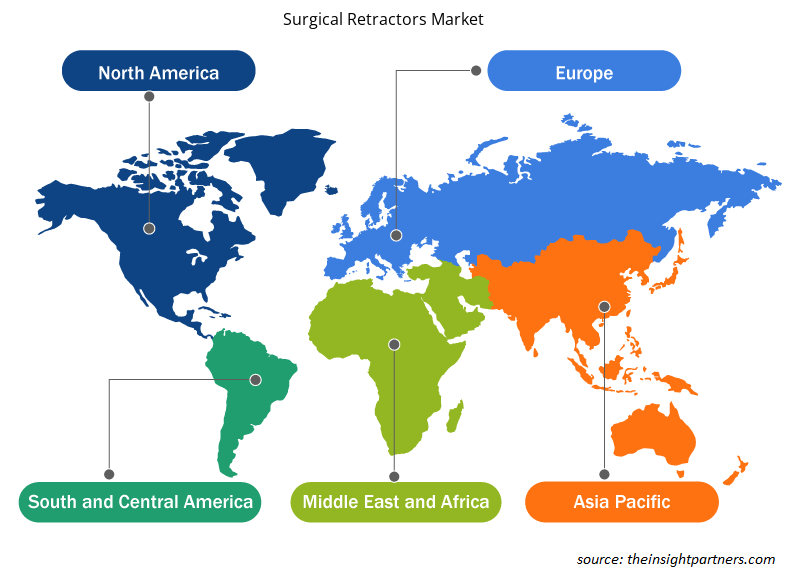

L'ambito geografico del rapporto sul mercato dei retrattori chirurgici è suddiviso principalmente in cinque regioni: Nord America, Asia Pacifico, Europa, Medio Oriente e Africa, e Sud e Centro America.

Il Nord America ha dominato il mercato dei retrattori chirurgici. Il mercato del Nord America sta crescendo a causa di una serie di fattori, tra cui i centri sanitari ben sviluppati dotati di attrezzature e strumenti moderni, un numero crescente di interventi di chirurgia plastica e un numero crescente di procedure chirurgiche. Inoltre, si prevede che la domanda per il mercato nella regione crescerà in modo significativo durante il periodo di previsione a causa della crescente incidenza di malattie croniche come malattie cardiovascolari, diabete, ferite chirurgiche e altre malattie croniche, nonché della disponibilità di tecnologie per una solida infrastruttura medica. Secondo il Journal of Thoracic Disease, negli Stati Uniti vengono eseguiti circa 530.000 interventi di chirurgia toracica generale ogni anno da circa 4.000 chirurghi cardiotoracici. Secondo l'American Joint Replacement Registry (AJRR), si stima che circa 3,48 milioni di persone necessiteranno di una sostituzione del ginocchio entro il 2030.

Si prevede che l'Asia Pacifica crescerà con il CAGR più alto nei prossimi anni. La crescita del mercato dei retrattori chirurgici in questa regione è dovuta principalmente all'aumento della popolazione geriatrica, all'aumento delle malattie croniche e alla crescente spesa sanitaria.

Approfondimenti regionali sul mercato dei retrattori chirurgici

Le tendenze regionali e i fattori che influenzano il mercato dei retrattori chirurgici durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato dei retrattori chirurgici in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato dei retrattori chirurgici

Ambito del rapporto di mercato sui retrattori chirurgici

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2021 | 1,60 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 2,57 miliardi di dollari USA |

| CAGR globale (2023-2031) | 5,2% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti |

Per tipo di prodotto

|

| Regioni e Paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità dei player del mercato dei retrattori chirurgici: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei retrattori chirurgici sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dei divaricatori chirurgici sono:

- Azienda

- B. Braun Melsungen AG

- CooperSurgical, Inc.

- Integra Life Sciences Corporation

- Globus Medical, Inc.

- Medline Industries, Inc.

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dei retrattori chirurgici

Notizie di mercato e sviluppi recenti sui retrattori chirurgici

Il mercato dei retrattori chirurgici viene valutato raccogliendo dati qualitativi e quantitativi post-ricerca primaria e secondaria, che includono importanti pubblicazioni aziendali, dati di associazioni e database. Di seguito è riportato un elenco degli sviluppi nel mercato dei retrattori chirurgici e delle strategie:

- Orthofix Medical ha lanciato due sistemi di retrazione di accesso per procedure spinali minimamente invasive. Il lancio commerciale del sistema di accesso laterale Lattus e del sistema di retrazione peduncolare Fathom rafforza il portafoglio di soluzioni di accesso dell'azienda. Il sistema Lattus è facile da usare e offre versatilità. La forza di retrazione della lama, insieme alla funzione di apertura "down-and-out", consente ai chirurghi di accedere ad anatomie difficili. (Fonte: Orthofix Medical Inc., Comunicato stampa, 2023)

- JUNE Medical ha lanciato il Galaxy II LUX, il primo retrattore ad anello auto-bloccante al mondo con luce. Il Galaxy II LUX combina il pluripremiato retrattore Galaxy II con la luce KLARO di Vivo Surgical che può essere montata sul retrattore tramite una clip appositamente progettata. Fornisce ai chirurghi una soluzione rivoluzionaria, offrendo loro un migliore accesso e una visione più chiara del sito chirurgico ed eliminando gli svantaggi dell'uso di luci dall'alto o lampade frontali personali. Il retrattore leggero e auto-bloccante è dotato di esclusivi blocchi a camma che consentono la regolazione con una sola mano sul telaio e sono disponibili più telai e ganci per adattarsi a una gamma di procedure. (Fonte: JUNE Medical, comunicato stampa, 2020)

Copertura e risultati del rapporto sul mercato dei retrattori chirurgici

Il rapporto "Dimensioni e previsioni del mercato dei retrattori chirurgici (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni del mercato e previsioni a livello globale, regionale e nazionale per tutti i principali segmenti di mercato interessati dall'indagine.

- Dinamiche di mercato come fattori trainanti, vincoli e opportunità chiave

- Principali tendenze future

- Analisi dettagliata delle cinque forze PEST/Porter e SWOT

- Analisi di mercato globale e regionale che copre le principali tendenze di mercato, i principali attori, le normative e gli sviluppi recenti del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e gli sviluppi recenti

- Profili aziendali dettagliati

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative