Rapporto sull’analisi delle dimensioni del mercato degli iniettori indossabili e delle quote | Previsioni 2031

Rapporto di analisi sulle dimensioni e le previsioni del mercato degli iniettori indossabili (2021-2031), quota globale e regionale, tendenze e opportunità di crescita. Copertura: per tipo (iniettori indossabili e iniettori esterni al corpo), applicazione (diabete, oncologia, malattie cardiovascolari, malattie autoimmuni e altre applicazioni), utente finale (ospedali e cliniche, strutture di assistenza domiciliare e altri utenti finali) e area geografica.

- Stato : Dati rilasciati

- Codice del report : TIPMD00002677

- Categoria : Scienze della vita

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : May 16, 2024

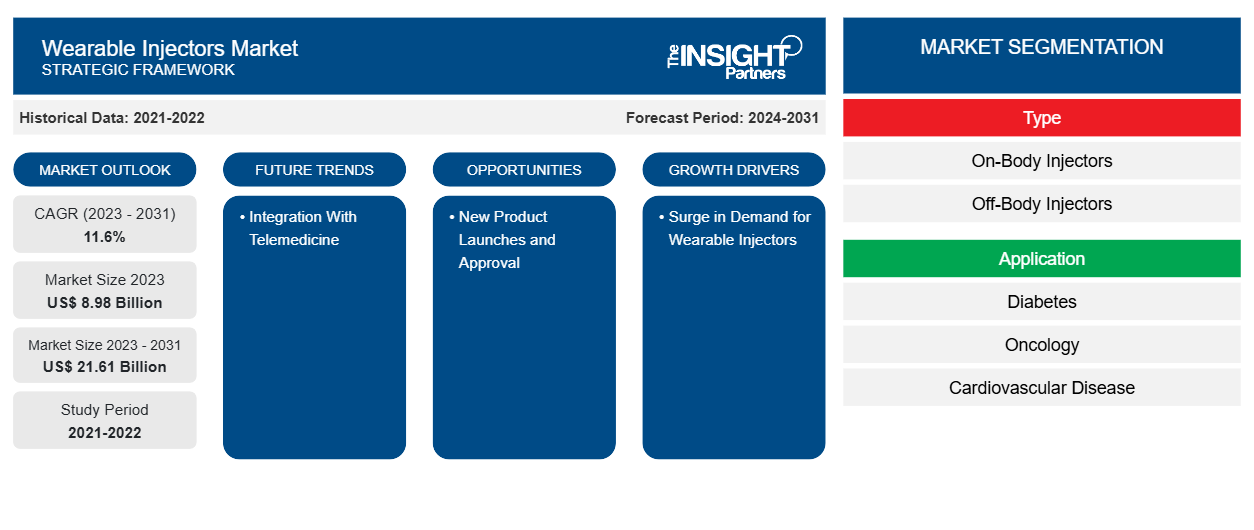

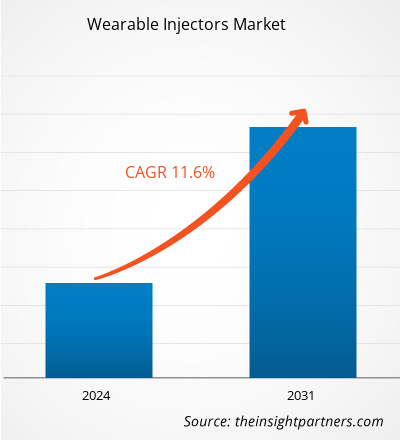

The Wearable Injectors Market was valued at US$ 8.98 billion in 2023 and is expected to reach US$ 21.61 billion by 2031. The market is expected to register a CAGR of 11.6% in 2023–2031. Integration with telemedicine will likely remain key trend in the wearable injector market.

Wearable Injectors Market Analysis

The rising prevalence of chronic illnesses is a factor driving the market for wearable injectors. The aging population also utilizes wearable medical technology because acute and chronic illnesses are becoming more commonplace worldwide. The emergence of wearable medical devices coincided with the COVID-19 pandemic. For instance, according to the World Health Organization, approximately 422 million individuals globally have diabetes, with the majority residing in low- and middle-income nations. The disease is directly responsible for 1.5 million deaths annually.

Wearable Injectors Market Overview

The field of wearable medical devices has a bright future due to technological developments, rising health consciousness regarding these devices, and a growing need for individualized healthcare. The market for wearable injection devices is anticipated to grow in emerging countries due to technological advancements and innovations in these devices. Increases in cardiovascular disease and diabetes are predicted to accelerate market expansion greatly. For example, it is anticipated that in China, the percentage of people aged 20 to 79 who have diabetes will rise from 8.2% to 9.7% between 2020 and 2030.

Customize This Report To Suit Your Requirement

You will get customization on any report - free of charge - including parts of this report, or country-level analysis, Excel Data pack, as well as avail great offers and discounts for start-ups & universities

Wearable Injectors Market:

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato degli iniettori indossabili: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

-

Get Top Key Market Trends of this report.This FREE sample will include data analysis, ranging from market trends to estimates and forecasts.

Wearable Injectors Market Drivers and Opportunities

Surge in Demand for Wearable Injectors to Favor Market

Companies are engaged in providing wearable health technology to their consumers and ensuring it is beneficial. The market for wearables in the healthcare ecosystem is growing rapidly. Based on information from the National Institutes of Health, about 30% of US adults use wearable medical technology, and almost half do so daily to address complicated medical conditions. According to reports, several businesses are competing to be the first to market wearable blood pressure monitors, which have the potential to replace traditional hospital testing. With its promise of seamless integration into daily routine, the wearable injectors industry is indispensable in revolutionizing healthcare. These devices have developed and gained traction. Smart medical systems are becoming possible due to advancements in embedded systems, sensing technologies, nanotechnologies, and miniaturization. Easy to use and comfortable to use, injectors come with features like flexible dosing, water resistance, and automatic warming of refrigerated drugs. The need for injectors has grown as a result of these advantages.

New Product Launches and Approval – An Opportunity in the Wearable Injectors Market

The healthcare industry is constantly developing significantly due to the increasing demand for wearable injectors from a large population globally, which has increased new product development, product launches, and approvals globally. Additionally, major market players are involved in research and development activities to ensure the innovation and development of efficient products. In recent years, various developments, such as product launches and approvals, have taken place in the market, likely to create ample opportunities. For instance, in February 2024, leading pharmaceutical technology company LTS LOHMANN Therapie-Systeme AG announced that Coherus BioSciences, Inc., one of its customers, has introduced the UDENYCA on-body injector (OBI), which makes use of the LTS Sorrel wearable drug delivery platform.) The biosimilar pegfilgrastim, known as UDENYCA (pegfilgrastim-cbqv), is given the day following chemotherapy to reduce the risk of infection, as indicated by febrile neutropenia. The U.S. Food and Drug Administration (FDA) approved the UDENYCA OBI in December 2024.

Wearable Injectors Market Report Segmentation Analysis

Key segments contributing to the wearable injectors market analysis derivation are type, application, and end user.

- Based on type, the wearable injectors market is divided into on-body injectors, off-body injectors. The on-body injectors segment held a larger market share in 2023.

- By application, the market is segmented into diabetes, oncology, cardiovascular disease, autoimmune disease, other applications. The oncology segment held the largest share of the market in 2023.

- Based on end user, the wearable injectors market is categorized into hospitals and clinics, homecare settings, other end users.

Wearable Injectors Market Share Analysis by Geography

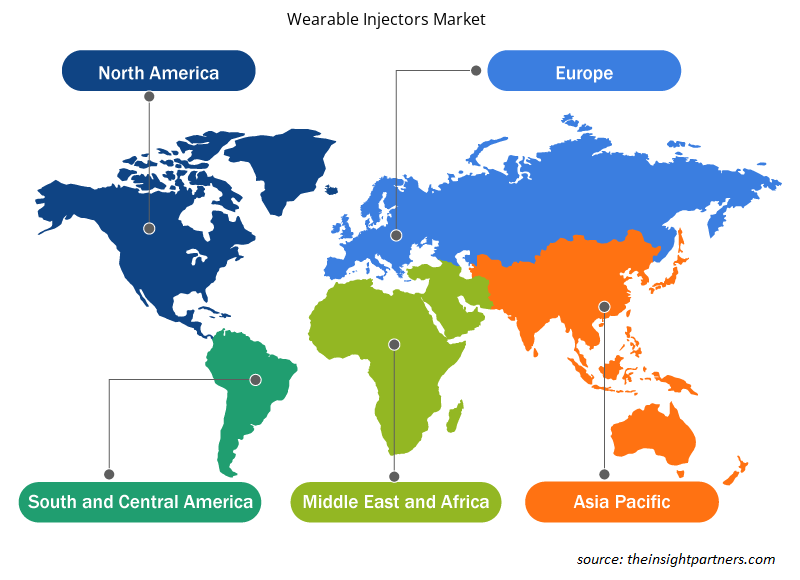

The wearable injectors market report's geographic scope is divided into five regions: North America, Asia Pacific, Europe, Middle East & Africa, and South America/South & Central America.

North America has dominated the wearable injectors market. In North America, the U.S. is the largest market for wearable injectors in 2023. An increase in the prevalence of chronic illnesses such as diabetes, cancer, oncology, cardiovascular diseases, and others characterizes the growing North American market. In addition to the creation of novel products and the existence of significant market participants in the area. Furthermore, the growing incidence of diabetes in the United States is anticipated to support the expansion of the wearable injector market within the nation. According to the Centers for Disease Control and Prevention's (CDC) 2021 National Diabetes Statistics report, approximately 37.3 million Americans had diabetes, of which 1.45 million were type 1 diabetics. In North America, wearable injector demand is predicted to increase due to the rising incidence of cancer. For example, in 2022, the American Cancer Society reported that approximately 1.9 million new cancer cases were identified. Among the most prevalent cancers in the nation are melanoma, prostate, and breast cancers. Furthermore, the development of medical technology will create significant opportunities for the wearable injector market in North America.

Wearable Injectors Market Regional Insights

The regional trends and factors influencing the Wearable Injectors Market throughout the forecast period have been thoroughly explained by the analysts at Insight Partners. This section also discusses Wearable Injectors Market segments and geography across North America, Europe, Asia Pacific, Middle East and Africa, and South and Central America.

- Get the Regional Specific Data for Wearable Injectors Market

Wearable Injectors

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2023 | US$ 8.98 Billion |

| Dimensioni del mercato per 2031 | US$ 21.61 Billion |

| CAGR globale (2023 - 2031) | 11.6% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti |

By Tipo

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

| Report Attribute | Details |

|---|---|

| Market size in 2023 | US$ 8.98 Billion |

| Market Size by 2031 | US$ 21.61 Billion |

| Global CAGR (2023 - 2031) | 11.6% |

| Historical Data | 2021-2022 |

| Forecast period | 2024-2031 |

| Segments Covered |

By Type

|

| Regions and Countries Covered |

North America

|

| Market leaders and key company profiles |

|

Market Players Density: Understanding Its Impact on Business Dynamics

The Wearable Injectors Market market is growing rapidly, driven by increasing end-user demand due to factors such as evolving consumer preferences, technological advancements, and greater awareness of the product's benefits. As demand rises, businesses are expanding their offerings, innovating to meet consumer needs, and capitalizing on emerging trends, which further fuels market growth.

Market players density refers to the distribution of firms or companies operating within a particular market or industry. It indicates how many competitors (market players) are present in a given market space relative to its size or total market value.

Major Companies operating in the Wearable Injectors Market are:

- Amgen, Inc.

- Medtronic

- BD

- Insulet Corporation

- Gerresheimer AG (Sensile Medical)

- West Pharmaceutical Services, Inc.

Disclaimer: The companies listed above are not ranked in any particular order.

- Get the Wearable Injectors Market top key players overview

Wearable Injectors Market News and Recent Developments

The wearable injectors market is evaluated by gathering qualitative and quantitative data post primary and secondary research, which includes important corporate publications, association data, and databases. The following is a list of developments in the market for wearable injectors and strategies:

- Ypsomed enters a partnership with ten23 health, a global Swiss contract development and manufacturing organization. The aim of this collaboration is to advance the commercialization of the YpsoDose wearable injector for the subcutaneous self-injection of large-volume doses. ten23’s drug development, filling and device assembly expertise will significantly contribute to the product offering. (Source: Ypsomed Company Name, Press Release, 2024)

- Eitan Medical, a global leader in advanced infusion therapy and drug delivery solutions with reliable innovations that put patients at the center of care, is pleased to announce the successful completion of sale and transition of its wearable injectors business to LTS, a leading pharmaceutical technology company that develops and manufactures innovative drug delivery systems. The strategic acquisition marks a milestone for both organizations and sets the stage for further advancements in the field of patient-centric drug delivery systems. (Source: Eitan Medical Company Name, Newsletter, 2023)

Wearable Injectors Market Report Coverage and Deliverables

The “Wearable Injectors Market Size and Forecast (2021–2031)” report provides a detailed analysis of the market covering below areas:

- Market size and forecast at global, regional, and country levels for all the key market segments covered under the scope

- Market dynamics such as drivers, restraints, and key opportunities

- Key future trends

- Detailed PEST/Porter’s Five Forces and SWOT analysis

- Global and regional market analysis covering key market trends, major players, regulations, and recent market developments

- Industry landscape and competition analysis covering market concentration, heat map analysis, prominent players, and recent developments

- Detailed company profiles

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative