DVT予防ポンプ市場の将来動向と洞察(2025~2031年)

DVT予防ポンプ市場の規模と予測(2021年 - 2034年)、世界および地域のシェア、トレンド、成長機会分析レポートの対象範囲:タイプ別(下肢および上肢)およびエンドユーザー別(病院・診療所、外科センター、その他)

- ステータス : 公開されたデータ

- レポートコード : TIPRE00021164

- カテゴリー : ライフサイエンス

- ページ数 : 150

- 利用可能なレポート形式 :

- 最終更新日 : January 27, 2026

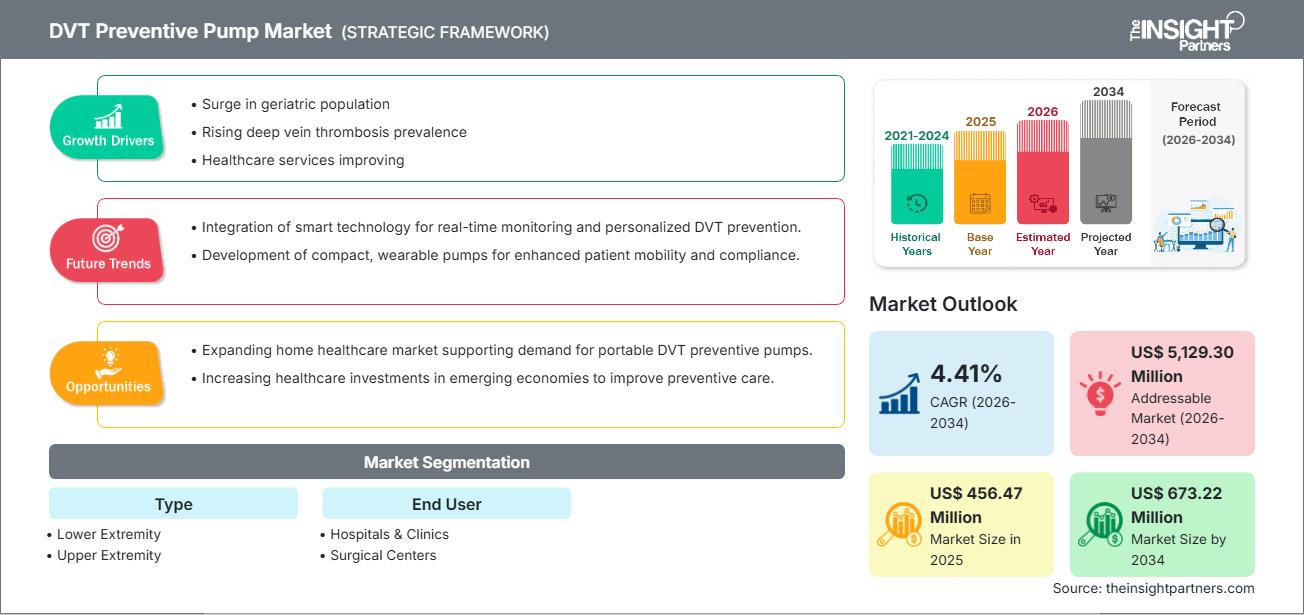

深部静脈血栓症(DVT)予防ポンプ市場規模は、2025年の4億5,647万米ドルから2034年には6億7,322万米ドルに達すると予想されています。市場は、2026~2034年の予測期間中に4.41%のCAGRを記録すると予想されています。

DVT予防ポンプ市場分析

深部静脈血栓症(DVT)予防ポンプ市場の予測は、主に世界的な整形外科、肥満外科、および心血管外科手術の増加に牽引され、着実な成長を示しています。また、肺塞栓症(PE)などの予防可能な合併症の低減と医療費全体の削減を目指し、術後ケアの質を重視する医療機関の取り組みが進んでいることも、成長を牽引しています。

スマートセンサー、ポータブル設計、そしてデバイスの有効性と患者の治療プロトコル遵守を向上させる接続機能の導入といった急速な技術進歩は、市場の拡大をさらに促進しています。このセグメントの成長を牽引する中核的な要因は、臨床現場と在宅環境の両方において、事後対応型患者管理から予防型患者管理への移行傾向です。

DVT予防ポンプ市場の概要

DVT予防ポンプは、間欠的空気圧迫法(IPC)技術を活用し、特に脚や腕の深部静脈における血栓形成のリスクを軽減する重要な医療機器です。電池式またはコード式のこれらのシステムは、四肢に連続的に圧力をかけ、身体の自然な筋肉収縮を模倣することで静脈血の流速を大幅に向上させます。IPC機器は、特に大手術(整形外科、腹部、神経外科)を受ける患者や、寝たきりの患者など、移動能力が制限されている患者の管理に不可欠です。軽量で薄型のポンプや高度なコンプライアンス追跡ソフトウェアなどの技術革新は、従来の術後ケアを再定義し、多様な医療環境においてDVT予防へのアクセスを向上させています。

要件に合わせてレポートをカスタマイズ

このレポートの一部、国レベルの分析、Excelデータパックなど、あらゆるレポートを無料でカスタマイズできます。また、スタートアップや大学向けのお得なオファーや割引もご利用いただけます。

DVT予防ポンプ市場:戦略的洞察

-

このレポートの主要な市場動向を入手してください。この無料サンプルには、市場動向から見積もりや予測に至るまでのデータ分析が含まれます。

DVT予防ポンプ市場の推進要因と機会

市場の推進要因:

- 高リスク外科手術の増加:肥満(減量手術の増加)や高齢化(膝関節置換術や股関節置換術などの整形外科手術の増加)など、大手術を必要とする疾患の世界的な増加は、DVTリスクの上昇とそれに伴う予防ポンプの需要増加に直接相関しています。医療機関は、高リスク患者の治療経路において信頼性の高い予防措置を講じることが義務付けられています。

- 術後合併症に関する意識の高まりと臨床ガイドライン:深部静脈血栓症(DVT)および肺塞栓症(PE)を未治療のまま放置すると、深刻な、しばしば致命的な転帰に至る可能性があることについて、医療従事者と患者の間で啓発活動が活発化しており、これらの機器の導入が義務化されています。世界各国の組織が発行する厳格な臨床ガイドラインは、機械的予防策の推奨を強く支持しており、標準化された病院ケアプロトコルにおいてこれらの機器が果たす重要な役割を裏付けています。

- 圧迫装置の技術的進歩:サイクル圧を自動調整し、カフ漏れや圧力変化を音声と視覚で知らせる圧力センサーを内蔵したスマートポンプの開発が進められており、適切な治療効果と患者の安全を確保しています。こうした革新により、ポンプ使用時のコンプライアンスが向上し、ヒューマンエラーのリスクが最小限に抑えられます。

市場機会:

- ポータブルおよび在宅用デバイスの開発:入院期間の短縮と外来診療の短縮化という近年の傾向により、在宅ケアにおける長期使用に適した、コンパクトでポータブルかつユーザーフレンドリーなポンプの需要が高まっています。この分野は、従来の病院エンドユーザーを中心とする市場の成長を大きく上回るポテンシャルを秘めています。

- デジタルヘルスおよび遠隔モニタリングプラットフォームとの統合:DVTポンプの使用データを集中管理型電子医療記録(EHR)およびデジタルヘルスプラットフォームと統合することで、臨床医による遠隔モニタリングが容易になります。こうした接続性により、リアルタイムのコンプライアンス追跡と患者エンゲージメントが促進され、退院後も処方された治療が継続されることが保証されます。

- 新興ヘルスケア市場への進出:アジア太平洋地域やラテンアメリカなどの地域における急速なインフラ整備、医療費の増加、そして中間層の増加は、未開拓の巨大な機会を生み出しています。これらの市場では、費用対効果が高く、信頼性が高く、拡張性の高いDVT予防ソリューションに対する強い需要が見られます。

DVT予防ポンプ市場レポートのセグメンテーション分析

DVT予防ポンプ市場は、デバイスの種類、エンドユーザー、テクノロジー別にセグメント化されており、その中核構造と成長の可能性を包括的に分析しています。以下は、ほとんどの業界レポートで使用されている標準的なセグメント化手法です。

タイプ別:

- 下肢ポンプ

- 上肢ポンプ

エンドユーザー別:

- 病院とクリニック

- 外科センター

地理別:

- 北米

- ヨーロッパ

- アジア太平洋

- 南米と中央アメリカ

- 中東・アフリカ

DVT予防ポンプ市場の地域別分析

予測期間全体を通してDVT予防ポンプ市場に影響を与える地域的な傾向と要因は、The Insight Partnersのアナリストによって徹底的に説明されています。このセクションでは、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、中南米におけるDVT予防ポンプ市場のセグメントと地域についても説明します。

DVT予防ポンプ市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2025年の市場規模 | 4億5,647万米ドル |

| 2034年までの市場規模 | 6億7,322万米ドル |

| 世界のCAGR(2026年~2034年) | 4.41% |

| 履歴データ | 2021-2024 |

| 予測期間 | 2026~2034年 |

| 対象セグメント |

タイプ別

|

| 対象地域と国 |

北米

|

| 市場リーダーと主要企業の概要 |

|

DVT予防ポンプ市場のプレーヤー密度:ビジネスダイナミクスへの影響を理解する

DVT予防ポンプ市場は、消費者の嗜好の変化、技術の進歩、製品の利点に対する認知度の高まりといった要因によるエンドユーザーの需要増加に牽引され、急速に成長しています。需要の増加に伴い、企業は製品ラインナップの拡充、消費者ニーズへの対応のための革新、そして新たなトレンドの活用を進めており、これが市場の成長をさらに加速させています。

- DVT予防ポンプ市場のトップキープレーヤーの概要を入手

DVT予防ポンプ市場シェアの地域別分析

DVT予防ポンプ市場は、医療費支出、規制ガイドライン、そして地域ごとの技術導入率の影響を受け、地域によって成長軌道が異なります。以下は、地域別の市場シェアとトレンドの概要です。

1. 北米

- 市場シェア: 高度な医療インフラ、平均手術件数の高さ、予防デバイスを対象とする強力な償還ポリシーにより、世界最大の市場シェアを維持しています。

- 主な推進要因: DVT 予防ガイドラインの遵守率の高さと、患者安全監視システムと統合された高度でスマートな IPC テクノロジーの広範な採用。

- トレンド: コンプライアンスを証明し、リソース利用を最適化するために、ポンプのデータを病院情報システム (HIS) に統合することに重点を置いています。

2. ヨーロッパ

- 市場シェア: 厳格な術後ケアガイドラインと、長期的な患者の転帰に重点を置いた確立された公的および民間の医療システムの存在により、大きな存在感を維持しています。

- 主な推進要因: 血栓症予防を重視した国家保健プログラムの義務化と医療機器調達への高額な支出。

- 傾向: 患者の退院を早め、自宅で治療を継続できるようにするために、費用対効果の高いポータブル圧迫装置の使用が増加しています。

3. アジア太平洋地域(APAC)

- 市場シェア:予測期間中、最も急速な成長が見込まれる地域です。この成長は、医療の急速なデジタル化、医療ツーリズムの拡大、そして主要経済圏(中国、インド、日本)における外科手術患者数の大幅な増加に起因しています。

- 主な推進要因: 病院インフラの近代化に向けた政府支援の取り組みと、民間医療部門への外国直接投資の増加。

- 傾向: 新しく設立された外科センターや小規模クリニックでは、コスト効率が高く、使い捨てで、簡単に導入できる空気圧縮装置の需要が急増しています。

4. 南米・中央アメリカ(SCA)

- 市場シェア: DVT 予防の意識が高まり、現代の外科基準へと徐々に移行している新興市場。

- 主な推進要因: 医療の質の向上と民間クリニックおよび専門センターの拡大を目的とした官民パートナーシップ。

- トレンド: 手頃な価格で耐久性のあるソリューションに重点が置かれており、クラウドベースのサブスクリプション モデルの DVT 予防サービスが普及し始めています。

5. 中東・アフリカ(MEA)

- 市場シェア: 医療インフラの拡張に対する政府の多額の投資が主な原動力となり、大きな成長の可能性を秘めた発展途上市場。

- 主な推進要因: 国家の電子医療戦略と、急速に都市化が進む地域における外傷および整形外科治療の需要の高まり。

- 傾向: 最先端の外科施設や外傷センターで DVT 予防プロトコルが導入されており、多くの場合、北米やヨーロッパから輸入されたデバイスが活用されています。

DVT予防ポンプ市場のプレーヤー密度:ビジネスダイナミクスへの影響を理解する

高い市場密度と競争

競争は中程度に統合されており、Devon Medical Products Inc.、Breg Inc.、Cardinal Health Inc.といった主要企業が積極的に市場を形成しています。Mego Afek Ltd.やCurrie Medical Specialties Inc.といった地域密着型の専門ベンダーも、競争環境をさらに強化しています。

こうした環境下で、ベンダーは以下の方法で差別化を図っています。

- 成長著しい在宅ケアおよび外来ケア分野をターゲットとした製品の小型化と携帯性

- 患者の遵守状況を監視および検証するための、多くの場合クラウドベースのデジタルコンプライアンスソフトウェアの統合

- スマートセンサー技術によるデバイスの有効性と患者の安全性の向上

- 病院情報システム(HIS)および遠隔監視プラットフォームとの相互運用性

機会と戦略的動き

- 新興アジア太平洋地域および南アジア地域でのパートナーシップと直接販売を通じて、地理的範囲を拡大します。

- 在宅および外来ケア用のポータブルで使いやすく、費用対効果の高いデバイスを開発する

- 高度な分析機能とデジタルヘルス機能を組み込むことで、治療の遵守と術後の成果を向上させる

DVT予防ポンプ市場で事業を展開している主要企業は次のとおりです。

- デボン・メディカル・プロダクツ社 – 米国

- Breg Inc – 米国

- バイオコンプレッションシステムズ社 – 米国

- カーディナル・ヘルス社 – 米国

- Arjo AB – スウェーデン

- Mego Afek Ltd – イスラエル

- DJO LLC – 米国

- Currie Medical Specialties Inc – 米国

- ジンマー・バイオメット・ホールディングス社 – 米国

免責事項:上記の企業は、特定の順序でランク付けされているわけではありません。

DVT予防ポンプ市場の最近の動向

-

Bio Compression Systems Inc(米国) – VascuEase IC-1200-WH

Bio Compression Systemsは、チューブレスでコードレスのポータブルDVTポンプを発売しました。内蔵のリチウムイオンバッテリーにより、20時間以上駆動します。コンプライアンスメーターとユーザーフレンドリーな設計により、患者の快適性とモニタリングが向上します。 -

カーディナル・ヘルス社(米国) – Kendall SCD SmartFlow™

カーディナル・ヘルスは、血管再充満検知(VRD)、患者センシング™、そして実際の圧迫時間を追跡するセラピートラッカーを備えた次世代間欠空気圧迫システム、Kendall SCD SmartFlow™を2024年11月に発表しました。このシステムは現在米国の病院で利用可能で、2025年には世界展開を予定しています。

DVT予防ポンプ市場レポートの対象範囲と成果物

「DVT予防ポンプ市場規模と予測(2021〜2034年)」レポートは、以下の分野をカバーする市場の詳細な分析を提供します。

- DVT予防ポンプ市場規模と予測(世界、地域、国レベル)

- DVT予防ポンプ市場の動向、および推進要因、制約、主要な機会などの市場動向

- 詳細なPEST分析とSWOT分析

- DVT予防ポンプ市場分析では、主要な市場動向、世界および地域の枠組み、主要プレーヤー、規制、最近の市場動向を網羅しています。

- 市場集中、ヒートマップ分析、主要プレーヤー、DVT予防ポンプ市場の最近の動向を網羅した業界の展望と競争分析

- 詳細な企業プロフィール

ムリナル氏は、ライフサイエンス分野の市場インテリジェンスとコンサルティングで8年以上の経験を持つ、経験豊富なリサーチアナリストです。戦略的な思考と揺るぎない卓越性へのコミットメントに基づき、医薬品市場予測、市場機会評価、業界ベンチマークの開発において深い専門知識を培ってきました。彼女の業務は、クライアントが情報に基づいた戦略的意思決定を行えるよう、実用的なインサイトを提供することに重点を置いています。

ムリナル氏の強みは、複雑な定量データセットを有意義なビジネスインテリジェンスへと変換することにあります。彼女の分析力は、医薬品および医療機器分野における市場開拓(GTM)戦略の策定と成長機会の発掘に大きく貢献しています。信頼できるコンサルタントとして、ワークフロープロセスの合理化とベストプラクティスの確立に常に注力し、クライアントのイノベーションと業務効率の向上に貢献しています。

- 包括的な市場規模および予測分析

- 詳細なセグメンテーション分析

- 市場動向(ダイナミクス)の徹底的な評価

- 地域および国別のインサイト

- 競争環境および企業ベンチマーク

- 戦略的ビジネスインテリジェンス

お客様の声

Insight PartnersのSCADAシステム市場レポートは包括的で、現在のトレンドと将来の予測に関する貴重な洞察が含まれています。チームは終始、非常にプロフェッショナルで、対応が早く、サポートも充実していました。私たちは彼らのサービスに非常に満足しており、強くお勧めします。

ラン・ケデム パートナー, レアリテクノロジーズ株式会社非常に特殊なソフトウェア市場に関するレポートを依頼したところ、チームは数日でレポートを作成してくれました。情報は非常に関連性が高く、分かりやすくまとめられていました。その後、レポートにいくつか修正と追加を依頼しましたが、チームは非常に迅速に対応し、1週間も経たないうちに最終レポートを受け取ることができました。

ジャン=エルヴェ・ジェン 会長, フューチャー・アナリティカ重要な市場調査と予測のために、The Insight Partnersと協力しました。彼らは機会とリスクに関する明確な洞察を提供し、私たちの計画策定に役立ちました。彼らの調査は使いやすく、確かなデータに基づいており、賢明で自信に満ちた意思決定に役立ちました。彼らを強くお勧めします。

ピユーシュ・ナグパル 上級副社長, ハイビームグローバルInsight Partnersは、深い専門知識に基づき、洞察力に富み、構造化された市場調査を提供しました。チームは終始プロフェッショナルで、対応力も抜群でした。ユーザーフレンドリーなウェブサイトにより、業界レポートへのアクセスもスムーズでした。信頼性の高い高品質な調査サービスをお探しなら、Insight Partnersを強くお勧めします。

安達幸彦 最高経営責任者(CEO), ディープブルーLLC。The Insight Partnersから市場レポートを購入するのは今回が初めてです。最初は不安でしたが、ウェブサイトを見て、リスクを負ってでも購入してみようという気持ちになりました。レポートの品質とカスタマーサービスには大変満足しています。最初のレポートにはいくつか質問やコメントがありましたが、アナリストとメールで何度かやり取りした結果、戦略策定プロセスへのインプットとして活用できるレポートが完成しました。貴重なお時間を割いていただき、貴重な体験をさせていただき、誠にありがとうございました。他の方にもぜひお勧めしたいですし、今後さらに市場データが必要になった際には、まずThe Insight Partnersにご連絡させていただきます。

ジョン・スズキ 社長兼最高経営責任者、取締役, BKテクノロジーズナイジェリアの感染症IVD市場に関する情報提供依頼に対し、ご対応いただいた際、ご尽力とプロフェッショナルな姿勢に深く感謝申し上げます。忍耐強く、的確なアドバイスをいただき、また、最終的に取引成立に至った割引のご提供にも深く感謝申し上げます。今回の最初の出会いで得た強い印象のおかげで、今後もThe Insight Partnersとの連携を心待ちにしております。

チジオケ博士 オニア マネージングディレクター, パインクレストヘルスケア株式会社購入理由

- 情報に基づいた意思決定

- 市場動向の理解

- 競合分析

- 顧客インサイト

- 市場予測

- リスク軽減

- 戦略計画

- 投資の正当性

- 新興市場の特定

- マーケティング戦略の強化

- 業務効率の向上

- 規制動向への対応