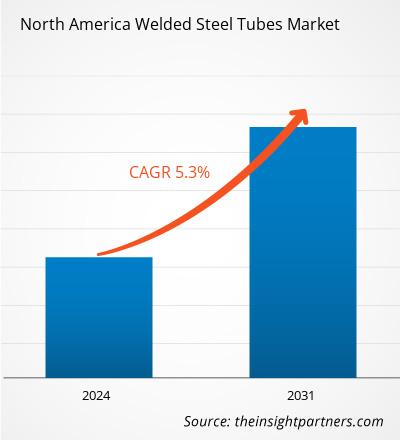

北米の溶接鋼管市場規模は、2023年の393.6億米ドルから2031年には593.6億米ドルに達すると予測されています。市場は2023年から2031年の間に5.3%のCAGRを記録すると予想されています。溶接技術の革新は、今後数年間で市場に新たな主要トレンドをもたらす可能性があります。

北米溶接鋼管市場分析

ビジネス エコシステムとは、北米の溶接鋼管市場で活動する組織 (材料サプライヤー、溶接鋼管メーカー、小売業者、正規販売代理店、エンド ユーザー) のネットワークです。エコシステム分析は、ソリューションの提供とエンド ユーザーへの最終ソリューションの提供に携わる関係者の概要を理解するのに役立ちます。

材料サプライヤーまたは原材料プロバイダーは、北米の溶接鋼管市場のエコシステムにおいて重要な役割を果たしています。サプライヤーは、溶接鋼管の製造に使用される鋼、炭素鋼、ステンレス鋼、ホウ素、合金などの重要な原材料を提供します。これらの材料は、メーカーが耐久性、持続可能性、および性能を強化した製品を開発するのに役立ちます。これらの原材料は、溶接鋼管の最終的な強度、耐食性、および耐久性を決定する上で不可欠です。

溶接鋼管メーカーは、製品の品質と規制基準への準拠を確保しながら、溶接鋼管の設計、製造、販売を行っています。北米の溶接鋼管市場では、COREMARK Metals、Phillips Tube Group、ArcelorMittal などのメーカーや、さまざまな現地企業が事業を展開しています。これらのメーカーは、製品をエンドユーザーに直接、または小売店や正規代理店を通じて販売しています。

小売業者と正規販売代理店は、エンド ユーザーへの溶接鋼管の販売と流通を促進します。彼らは重要な市場アクセスと顧客サポートを提供します。小売業者と販売代理店の例としては、地域の卸売業者やオンライン マーケットプレイスなどがあります。溶接鋼管のエンド ユーザーには、自動車、食品および飲料、エネルギー、建設の各分野があります。

要件に合わせてレポートをカスタマイズする

このレポートの一部、国レベルの分析、Excelデータパックなど、あらゆるレポートを無料でカスタマイズできます。また、スタートアップや大学向けのお得なオファーや割引もご利用いただけます。

北米の溶接鋼管市場:戦略的洞察

-

このレポートの主要な市場動向を入手してください。この無料サンプルには、市場動向から見積もりや予測に至るまでのデータ分析が含まれます。

北米溶接鋼管市場の概要

住宅や商業施設への高い需要、政府の取り組みの増加、高層建築の増加は、建設業界の成長に寄与するいくつかの要因です。主要なプロジェクトのいくつかには、住宅、商業施設、産業施設の建設、およびインフラ開発が含まれます。建設活動の増加は、主に都市化、人口増加、経済成長によって推進されています。2023年に世界銀行が発表したデータによると、2022年の総人口の約56%にあたる44億人が都市部に居住しており、2010年には35億人が都市部に住んでいると登録されていました。さらに、北米のさまざまな国では、インフラの改善と開発を目的とした建設支出が増加しており、足場の需要が増加しています。足場は、建設作業中に使用される別のタイプの溶接管です。たとえば、2024年10月には、米国全体の建設支出総額は2兆1,740億米ドル(2023年10月比1.5%増)に達しましたが、2024年9月には2兆1,647億米ドル(2023年9月比1.2%増)でした。このように、建設用足場の使用増加は、北米の溶接鋼管の成長を促進しています。

北米のさまざまな国の大手企業や政府は、二酸化炭素排出量の削減とグリーンエネルギーの採用に重点的に取り組んでいます。グリーンエネルギーの需要が高まるにつれ、グリーンインフラプロジェクトの開発の必要性が大幅に高まっています。2024年、米国政府は約15ギガワットのエネルギーを達成する商業規模の洋上風力発電プロジェクトを承認しました。同様に、2024年12月、カナダ内閣省は、カナダインフラ銀行(CIB)のクリーンパワー優先セクターと先住民族平等イニシアチブ、およびカナダ天然資源省のスマート再生可能エネルギーおよび電化パスウェイプログラム(SREP)を通じて、最大670メガワットの先住民主導の風力発電プロジェクトに10億米ドル以上の投資を発表しました。グリーンエネルギーインフラを構築するためのこのような政府の取り組みにより、溶接鋼管を含む建設資材や安全資材の需要が増加すると予測されています。したがって、エネルギーインフラ開発イニシアチブの増加により、予測期間中に北米の溶接鋼管市場の成長に有利な機会が生まれると予想されます。

急速な工業化と自動化の統合の拡大は、溶接鋼管などのさまざまな工業製品の既存の製造施設の拡張をサポートするいくつかの要因です。航空宇宙、防衛、産業機械業界は、それぞれの構造部品と支持部品に主に鋼管を使用しています。さらに、航空宇宙、防衛、産業機械製品の技術的進歩により、製造プロセスと産業施設の設計と構造にいくつかの変更が必要になります。さらに、溶接鋼管は、航空機の設計と航空機パネルを製造するための材料製造の革新をサポートするだけでなく、産業自動化による施設の変更にも役立ちます。したがって、産業/製造施設の進歩への焦点が高まると、今後数年間で北米の溶接鋼管市場で事業を展開するプレーヤーに新たな機会が生まれる可能性があります。

北米の溶接鋼管市場の推進要因と機会

急増する自動車生産

北米の溶接鋼管市場は、商用車や乗用車を含む自動車生産の増加によって牽引されています。車両における溶接鋼管の主な用途としては、シャーシと車体フレーム、衝突保護、大型車両フレーム、貨物車体、サスペンション部品、排気管とマフラー、ブレーキ ライン、ロール ケージと補強バーなどがあります。部品には異なるグレードの溶接鋼管が必要であり、地域全体での車両生産とそれぞれのアフターマーケット交換の増加に伴い、その需要は高まっています。北米のさまざまな国の車両生産統計を以下に示します。

2023年生産予定(台数)

|

国 |

乗用車 |

商用車 |

|

アメリカ合衆国

|

1,745,171 |

8,866,384 |

|

カナダ

|

376,888 |

1,176,138 |

|

メキシコ

|

903,753 |

3,098,294 |

出典: OICA (国際自動車工業会)

2022年生産台数(台)

|

国 |

乗用車 |

商用車 |

|

アメリカ合衆国

|

1,751,736 |

8,308,603 |

|

カナダ

|

289,371 |

939,364 |

|

メキシコ

|

658,001 |

2,851,071 |

出典: OICA (国際自動車工業会)

産業・製造施設の高度化への注目が高まる

急速な工業化と自動化の統合の拡大は、溶接鋼管などのさまざまな工業製品の既存の製造施設の拡張をサポートするいくつかの要因です。航空宇宙、防衛、産業機械業界は、それぞれの構造部品と支持部品に主に鋼管を使用しています。さらに、航空宇宙、防衛、産業機械製品の技術的進歩により、製造プロセスと産業施設の設計と構造にいくつかの変更が必要になります。さらに、溶接鋼管は、航空機の設計と航空機パネルを製造するための材料製造の革新をサポートするだけでなく、産業自動化による施設の変更にも役立ちます。したがって、産業/製造施設の進歩への焦点が高まると、今後数年間で北米の溶接鋼管市場で事業を展開するプレーヤーに新たな機会が生まれる可能性があります。

北米溶接鋼管市場レポートセグメンテーション分析

北米の溶接鋼管市場分析の導出に貢献した主要なセグメントは、鋼種、用途、タイプ、およびコーティング タイプです。

- 北米の溶接鋼管市場は、鋼種に基づいて、炭素ベースグレード、ボロングレード、合金グレード、HSLA、AHSS、その他に分類されます。炭素ベースグレードセグメントは、2023年に市場で最大のシェアを占めました。

- 用途別に見ると、北米の溶接鋼管市場は、排気、自動車、家電、医療機器、HVAC、バーナー、コンベアベルトなどに分かれています。2023年には自動車部門が市場を支配しました。

- タイプに基づいて、北米の溶接鋼管市場は、電気抵抗溶接(ERW)、縦方向サブマージアーク溶接(LSAW)、およびスパイラルサブマージアーク溶接(SSAW)に分類されます。電気抵抗溶接(ERW)セグメントは、2023年に市場を支配しました。

- コーティングの種類別に見ると、北米の溶接鋼管市場はクリアコートと非コーティングに分かれています。2023年には非コーティングセグメントが市場を支配しました。

北米溶接鋼管市場地域別分析

予測期間を通じて北米溶接鋼管市場に影響を与える地域的な傾向と要因は、Insight Partners のアナリストによって徹底的に説明されています。このセクションでは、北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南米、中米にわたる北米溶接鋼管市場のセグメントと地理についても説明します。

- 北米の溶接鋼管市場の地域別データを入手

北米溶接鋼管市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2023年の市場規模 | 393.6億米ドル |

| 2031年までの市場規模 | 593.6億米ドル |

| 世界のCAGR(2023年~2031年) | 5.3% |

| 履歴データ | 2021-2023 |

| 予測期間 | 2024-2031 |

| 対象セグメント |

鋼種別

|

| 対象地域と国 |

北米

|

| 市場リーダーと主要企業プロフィール |

|

北米溶接鋼管市場のプレーヤー密度:ビジネスダイナミクスへの影響を理解する

北米の溶接鋼管市場は、消費者の嗜好の変化、技術の進歩、製品の利点に対する認識の高まりなどの要因により、エンドユーザーの需要が高まり、急速に成長しています。需要が高まるにつれて、企業は提供を拡大し、消費者のニーズを満たすために革新し、新たなトレンドを活用し、市場の成長をさらに促進しています。

市場プレーヤー密度とは、特定の市場または業界内で活動している企業または会社の分布を指します。これは、特定の市場スペースに、その市場規模または総市場価値に対してどれだけの競合相手 (市場プレーヤー) が存在するかを示します。

北米の溶接鋼管市場で事業を展開している主要企業は次のとおりです。

- コアマークメタルズ

- フィリップスチューブグループ

- アルセロールミッタル

- マーキンチューブ

- ペンシルバニアスチールカンパニー

- ホフマン インダストリーズ

免責事項:上記の企業は、特定の順序でランク付けされていません。

- 北米の溶接鋼管市場のトップキープレーヤーの概要を入手

北米溶接鋼管市場シェア分析

溶接鋼管市場レポートの地理的範囲は、北米の詳細な国別分析を提供します。米国は2023年に北米の溶接鋼管市場を支配し、予測期間中もその優位性を維持すると予想されます。近代的なインフラ、工業化、人口増加に対する需要は、米国の建設業界を牽引するいくつかの主要な要因です。たとえば、2023年8月の米国商務省によると、米国の建設業界は建設支出の増加とともに成長を遂げています。2023年6月、建設は前年比で3.5%増加しました。橋、建物、道路、公共インフラの建設を含むインフラプロジェクトの需要の増加により、強くて耐久性のある材料と溶接鋼管の需要が高まっています。これらのチューブは、高層ビル、大規模な工場、橋、テレビ塔の柱、梁、トラス、サポートなどの水平および垂直の耐荷重構造として使用できます。米国エネルギー情報局の2023年年次エネルギー見通し(AEO2023)によると、米国の総エネルギー消費量は、経済成長や人口増加などの要因により、2022年から2050年の間に0%から15%に増加すると予想されています。エネルギー部門、特に石油・ガスおよび再生可能エネルギー産業は、米国の溶接鋼管市場の重要な推進力となっています。石油、天然ガス、水の輸送に使用されるパイプラインは、強度、耐腐食性、高圧処理能力により、溶接鋼管の需要を大いに生み出しています。米国には、UNITED STEEL INDUSTRY CO., LTD、Yieh Corpなど、溶接鋼管市場の多くのプレーヤーが存在します。

北米溶接鋼管市場レポートの対象範囲と成果物

「北米の溶接鋼管市場規模と予測(2021〜2031年)」レポートでは、以下の分野をカバーする市場の詳細な分析を提供しています。

- 北米の溶接鋼管市場規模と、対象範囲に含まれるすべての主要市場セグメントの国レベルでの予測

- 北米の溶接鋼管市場の動向、および推進要因、制約、主要な機会などの市場動向

- 詳細なPESTおよびSWOT分析

- 北米の溶接鋼管市場分析では、主要な市場動向、国の枠組み、主要プレーヤー、規制、最近の市場動向を取り上げています。

- 北米の溶接鋼管市場における市場集中、ヒートマップ分析、主要プレーヤー、最近の動向を網羅した業界展望と競争分析

- 詳細な企業プロフィール

ニヴェディタは、市場調査とビジネスコンサルティングの分野で9年以上の経験を持つ、優れたリサーチプロフェッショナルです。現在、The Insight PartnersでICT分野のプロジェクトマネージャーを務め、多様なテクノロジー分野におけるシンジケート、カスタム、サブスクリプションベース、そしてコンサルティングといった調査業務の管理と実行において深い専門知識を有しています。

データドリブンな分析と実用的なインサイトを提供してきた実績を持つニヴェディタは、数々の重要プロジェクトにおいて重要な貢献を果たしてきました。クライアントの目標理解、市場動向の分析、そして戦略的な提言の導出に至るまで、プロジェクトをエンドツーエンドで遂行します。彼女は大手ICT企業と幅広く協業し、市場機会の特定や業界の変化への対応を支援してきました。

ニヴェディタは、デラドゥンにあるIMSで経営学のMBAを取得しています。The Insight Partners入社前は、プネーのMarketsandMarketsとFuture Market Insightsで貴重な経験を積み、様々なリサーチ業務を経験することで、業界分析とクライアントエンゲージメントにおける確固たる基盤を築きました。

- 過去2年間の分析、基準年、CAGRによる予測(7年間)

- PEST分析とSWOT分析

- 市場規模価値/数量 - 世界、地域、国

- 業界と競争環境

- Excel データセット

最新レポート

お客様の声

Insight PartnersのSCADAシステム市場レポートは包括的で、現在のトレンドと将来の予測に関する貴重な洞察が含まれています。チームは終始、非常にプロフェッショナルで、対応が早く、サポートも充実していました。私たちは彼らのサービスに非常に満足しており、強くお勧めします。

ラン・ケデム パートナー, レアリテクノロジーズ株式会社非常に特殊なソフトウェア市場に関するレポートを依頼したところ、チームは数日でレポートを作成してくれました。情報は非常に関連性が高く、分かりやすくまとめられていました。その後、レポートにいくつか修正と追加を依頼しましたが、チームは非常に迅速に対応し、1週間も経たないうちに最終レポートを受け取ることができました。

ジャン=エルヴェ・ジェン 会長, フューチャー・アナリティカ重要な市場調査と予測のために、The Insight Partnersと協力しました。彼らは機会とリスクに関する明確な洞察を提供し、私たちの計画策定に役立ちました。彼らの調査は使いやすく、確かなデータに基づいており、賢明で自信に満ちた意思決定に役立ちました。彼らを強くお勧めします。

ピユーシュ・ナグパル 上級副社長, ハイビームグローバルInsight Partnersは、深い専門知識に基づき、洞察力に富み、構造化された市場調査を提供しました。チームは終始プロフェッショナルで、対応力も抜群でした。ユーザーフレンドリーなウェブサイトにより、業界レポートへのアクセスもスムーズでした。信頼性の高い高品質な調査サービスをお探しなら、Insight Partnersを強くお勧めします。

安達幸彦 最高経営責任者(CEO), ディープブルーLLC。The Insight Partnersから市場レポートを購入するのは今回が初めてです。最初は不安でしたが、ウェブサイトを見て、リスクを負ってでも購入してみようという気持ちになりました。レポートの品質とカスタマーサービスには大変満足しています。最初のレポートにはいくつか質問やコメントがありましたが、アナリストとメールで何度かやり取りした結果、戦略策定プロセスへのインプットとして活用できるレポートが完成しました。貴重なお時間を割いていただき、貴重な体験をさせていただき、誠にありがとうございました。他の方にもぜひお勧めしたいですし、今後さらに市場データが必要になった際には、まずThe Insight Partnersにご連絡させていただきます。

ジョン・スズキ 社長兼最高経営責任者、取締役, BKテクノロジーズナイジェリアの感染症IVD市場に関する情報提供依頼に対し、ご対応いただいた際、ご尽力とプロフェッショナルな姿勢に深く感謝申し上げます。忍耐強く、的確なアドバイスをいただき、また、最終的に取引成立に至った割引のご提供にも深く感謝申し上げます。今回の最初の出会いで得た強い印象のおかげで、今後もThe Insight Partnersとの連携を心待ちにしております。

チジオケ博士 オニア マネージングディレクター, パインクレストヘルスケア株式会社購入理由

- 情報に基づいた意思決定

- 市場動向の理解

- 競合分析

- 顧客インサイト

- 市場予測

- リスク軽減

- 戦略計画

- 投資の正当性

- 新興市場の特定

- マーケティング戦略の強化

- 業務効率の向上

- 規制動向への対応

無料サンプルを入手 - 北米の溶接鋼管市場

無料サンプルを入手 - 北米の溶接鋼管市場