ワークフロー自動化市場の成長、需要、規模(2034年まで)

過去データ : 2021-2024 | 基準年 : 2025 | 予測期間 : 2026-2034ワークフロー自動化市場規模と予測(2021年~2034年)、世界および地域別シェア、トレンド、成長機会分析レポートの対象範囲:コンポーネント別(ソフトウェア、サービス)、プロセス別(自動化ソリューション、意思決定支援および管理ソリューション、インタラクションソリューション)、運用別(ルールベース、知識ベース、ロボティックプロセスオートメーションベース)、組織規模別(大企業、中小企業)、展開形態別(クラウド、オンプレミス)、業界別(BFSI、通信およびIT、小売および消費財、製造および物流、ヘルスケアおよび製薬、エネルギーおよび公益事業、その他)、地域別(北米、ヨーロッパ、アジア太平洋、南米および中米)

- ステータス : 公開されたデータ

- レポートコード : TIPRE00011726

- カテゴリー : テクノロジー、メディア、通信

- ページ数 : 150

- 利用可能なレポート形式 :

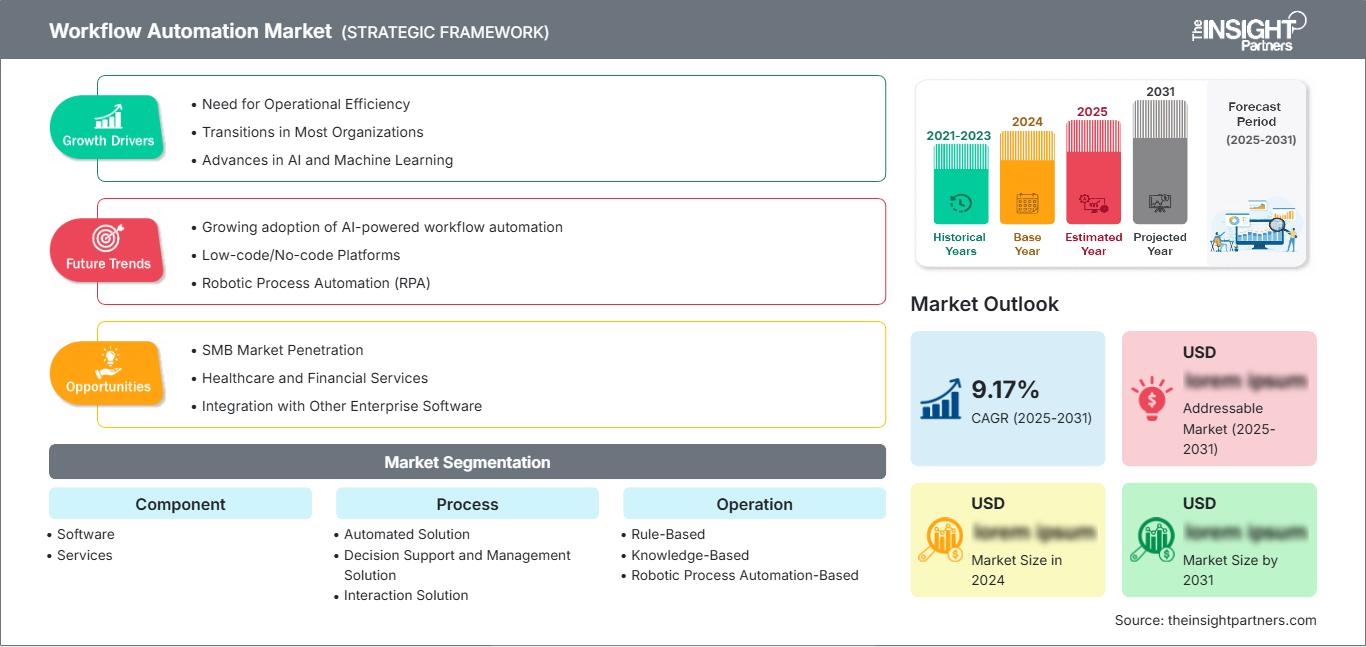

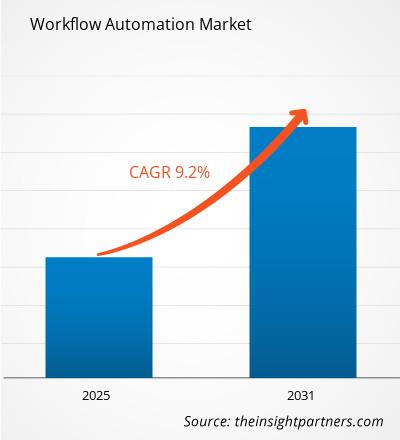

世界のワークフロー自動化市場規模は、2025年の215億2000万米ドルから2034年には851億6000万米ドルに達すると予測されています。同市場は、2026年から2034年の予測期間中に年平均成長率(CAGR)12.54%を記録すると見込まれています。

市場の主要な動向としては、伝統的な産業における急速なデジタル変革、ビジネスプロセスへの人工知能(AI)と機械学習(ML)の統合の進展、そして業務効率化に対する世界的な重視が挙げられます。さらに、ローコード/ノーコードプラットフォームへの需要の高まり、クラウドベースの導入モデルの拡大、そしてシームレスで自動化されたコラボレーションツールを必要とするリモートワークインフラの必要性の高まりも、市場の成長を後押しすると予想されます。

ワークフロー自動化市場分析

ワークフロー自動化市場の分析によると、組織が連携した臨床的アプローチを用いて可能な限り多くのビジネスプロセスとITプロセスを自動化しようとするハイパーオートメーションへの決定的な動きが明らかになっています。戦略的な機会は、単純なタスクの繰り返しにとどまらず、複雑な意思決定機能を含む認知自動化の開発において生まれています。この分析は、市場参加者が競争優位性を維持するためには、相互運用性を優先し、自動化ソフトウェアが既存のレガシーERPおよびCRMシステムとシームレスに統合されるようにする必要があることを示唆しています。さらに、市民開発者への移行は重要な戦術的転換点であり、非技術系スタッフ向けに直感的で使いやすいインターフェースを提供する企業は、中小企業セグメントでより高い市場シェアを獲得できる立場にあります。

ワークフロー自動化市場の概要

ワークフロー自動化は、専門的なITツールから企業の中核的なユーティリティへと移行しつつあります。当初は単純なデータ入力や事務作業に使用されていましたが、ロボティック・プロセス・オートメーション(RPA)、ビジネス・プロセス・マネジメント(BPM)、AIを活用した分析を含む高度なエコシステムへと進化しました。この進化は、人的ミスを排除し、間接費を削減し、製品やサービスの市場投入までの時間を短縮する必要性によって推進されています。金融サービス業界やヘルスケア業界の大企業が早期に導入しましたが、現在では小売業や製造業にも大きな浸透が見られます。世界中の組織が労働力不足と運用コストの上昇に直面する中、ワークフロー自動化は長期的な拡張性と回復力のための必須投資としてますます認識されています。例えば、米国市場は成熟度が高く、テクノロジープロバイダーの強固なエコシステムが特徴です。組織は、高度なAIを統合して顧客体験とサプライチェーンの透明性を向上させることに注力しています。主要なテクノロジーハブの存在は継続的なイノベーションを促進し、米国は次世代の自律型ワークフローの主要なテスト環境となっています。

お客様のご要望に合わせてこのレポートをカスタマイズしてください

無料カスタマイズワークフロー自動化市場:戦略的洞察

-

本レポートの主要市場トレンドをご覧ください。この無料サンプルには、市場動向から予測、見通しまで、幅広いデータ分析が含まれています。

ワークフロー自動化市場の推進要因と機会

市場の推進要因:

- 業務効率の向上とコスト削減の必要性:組織は常にリソースの最適化を求められています。ワークフローの自動化により、反復的な手作業が排除され、従業員は高付加価値の戦略的活動に集中できるようになります。これにより、運用コストが大幅に削減され、処理能力が向上します。

- AIと機械学習の統合:AIと自動化ツールの融合により、インテリジェントなワークフローが実現します。これらのシステムは、ボトルネックを予測し、プロセス改善を提案し、非構造化データを処理できるため、これまで以上に複雑なビジネスシナリオに自動化を適用することが可能になります。

- SaaSとクラウド導入の普及:クラウドベース環境への移行により、自動化への参入障壁が低くなりました。柔軟なサブスクリプションモデルとクラウド経由でのアップデートの容易な展開により、企業はハードウェアへの多額の初期投資なしに、自動化の取り組みを迅速に拡大できます。

市場機会:

- ローコードおよびノーコードプラットフォームの拡大:非技術系の従業員が独自の自動化ワークフローを作成できるようにすることで、大きなチャンスが生まれます。過重な負担を抱えるIT部門への依存度を減らすことで、ソフトウェアプロバイダーはあらゆる組織内でより幅広いユーザー層を開拓できます。

- 医療・製薬業界における需要の高まり:患者の予約管理、請求処理、規制遵守報告の自動化は、高い成長が見込まれる分野です。これらの業界では、高い精度とデータプライバシーが求められるため、専門的で安全なワークフローソリューションの導入に最適な分野となっています。

- 新興市場におけるハイパーオートメーションへの注力:発展途上地域でデジタルインフラが改善されるにつれ、ベンダーにとって、RPA、AI、プロセスマイニングを組み合わせた包括的な自動化スイートを導入し、現地産業が従来の発展段階を飛び越えるのを支援する大きな機会が生まれています。

ワークフロー自動化市場レポートのセグメンテーション分析

ワークフロー自動化市場の市場シェアは、その構造、成長可能性、および新たなトレンドをより明確に理解するために、さまざまなセグメントにわたって分析されます。以下は、ほとんどの業界レポートで使用されている標準的なセグメンテーション手法です。

コンポーネント別:

- ソフトウェア:自動化プロセスの設計、実行、監視に使用されるコアプラットフォームとアプリケーションが含まれます。

- サービス内容:コンサルティング、導入、トレーニング、継続的な保守・サポートなどの専門サービスが含まれます。

プロセス別:

- 自動化ソリューション:反復的で大量のタスクを人間の介入なしに処理するように設計された標準化ツール。

- 意思決定支援および管理ソリューション:データに基づいた洞察を提供し、管理者が複雑な業務上の意思決定を行う際に役立つシステム。

- インタラクションソリューション:顧客、従業員、自動化システム間のコミュニケーションフローを自動化することに特化したツール。

運用別:

- ルールベース:事前に定義されたif-thenロジックに従ってタスクを実行します。予測可能で構造化されたプロセスに最適です。

- 知識ベース型:情報リポジトリを活用して、ある程度の状況認識や専門知識を必要とするタスクを処理する。

- ロボティック・プロセス・オートメーション(RPA)ベース:ソフトウェアボットを用いて、デジタルシステム内で人間の行動を模倣し、ビジネスプロセスを実行する。

組織規模別:

- 大企業:通常、大量のユーザーを抱え、高度なセキュリティを備えた複雑で部門横断的な自動化スイートを必要とする企業。

- 中小企業:俊敏性を向上させるために、費用対効果が高く、拡張性があり、導入が容易なソリューションを求める、成長著しいセグメント。

展開別:

- クラウド:高い拡張性、リモートアクセス性、そして低い初期費用を提供するため、現代の企業にとって最適な選択肢となっている。

- オンプレミス:防衛産業や高度な金融業界など、厳格なデータ主権とセキュリティ要件を持つ業界で好まれています。

業種別:

- 金融サービス業界

- 通信およびIT

- 小売業および消費財

- 製造業および物流業

- 医療・医薬品

- エネルギー・公益事業

- その他

地域別:

- 北米

- ヨーロッパ

- アジア太平洋地域

- 南米および中央アメリカ

- 中東・アフリカ

ワークフロー自動化市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2025年の市場規模 | 215億2000万米ドル |

| 2034年までの市場規模 | 851億6000万米ドル |

| 世界の年間平均成長率(2026年~2034年) | 12.54% |

| 履歴データ | 2021年~2024年 |

| 予測期間 | 2026年~2034年 |

| 対象分野 |

コンポーネント別

|

| 対象地域および国 |

北米

|

| 市場リーダーと主要企業の概要 |

|

ワークフロー自動化市場のプレーヤー密度:ビジネスダイナミクスへの影響を理解する

ワークフロー自動化市場は、消費者の嗜好の変化、技術革新、製品のメリットに対する認識の高まりといった要因によるエンドユーザー需要の増加を背景に、急速に成長しています。需要の高まりに伴い、企業は製品・サービスの提供範囲を拡大し、消費者のニーズに応えるべく革新を進め、新たなトレンドを活用することで、市場の成長をさらに加速させています。

ワークフロー自動化市場の地域別シェア分析

アジア太平洋地域は今後数年間で最も急速な成長が見込まれる。南米・中米、中東、アフリカの新興市場にも、デジタル変革や自動化された企業向けソリューションの拡大に向けた、未開拓の機会が数多く存在する。

ワークフロー自動化市場は、ニッチなIT機能からグローバルなビジネス必需品へと、大きな変革期を迎えています。この成長は、人件費の高騰、データ駆動型意思決定の急増、そしてデジタルファースト経済の拡大によって牽引されています。以下に、地域別の市場シェアとトレンドの概要を示します。

北米

- 市場シェア:AIの早期導入と、マイクロソフト、IBM、オラクルといった業界大手企業の存在により、現在最大の市場シェアを占めている。

-

主な推進要因:

- あらゆる業界でクラウドファースト戦略が広く採用されている。

- 製造業やサービス業において、人件費の高騰がロボットによるプロセス自動化の必要性を高めている。

- 厳格な規制環境により、自動化されたコンプライアンスおよび報告ツールが不可欠となっている。

- トレンド:インテリジェントオートメーションへの注目度の高まりと、生成型AIの標準的なビジネスワークフローへの統合。

ヨーロッパ

- 市場シェア:ドイツと英国の製造業大国、そしてスイスとフランスの金融中心地が中心となり、大きな市場シェアを占めている。

-

主な推進要因:

- 厳格なGDPR(一般データ保護規則)およびデータプライバシー規制により、自動化された安全なデータ処理への需要が高まっている。

- インダストリー4.0とスマートファクトリーへの移行に向けた、強力な政府主導の取り組み。

- ユーロ圏内における国境を越えた業務の同期化の必要性。

- トレンド:産業プロセスにおけるエネルギー消費量と廃棄物を削減するために、ワークフローの効率化を活用したグリーンオートメーションへの戦略的な転換。

アジア太平洋

- 市場シェア:最も急速に成長している地域であり、中国、インド、日本がデジタルインフラ投資の主要な原動力となっている。

-

主な推進要因:

- 地方政府が主導する大規模なデジタル変革プログラムは、公共部門と民間部門の近代化を目的としている。

- 電子商取引やフィンテックのスタートアップ企業の急速な台頭には、拡張性と自動化されたバックオフィス業務が不可欠である。

- 東南アジア全域で高速インターネットとモバイル接続の利用可能性が拡大している。

- トレンド:ハイエンド製造業において、モバイル統合型自動化ツールとB2Bクラウド契約への依存度が高まっている。

南米および中央アメリカ

- 市場シェア:ブラジルやアルゼンチンなどの国々でテクノロジー産業が成長している新興市場。

-

主な推進要因:

- 銀行および金融サービスの近代化の進展は、金融包摂の向上を目的としている。

- グローバル競争に対応するため、中堅企業の間でクラウドサービスの導入が拡大している。

- 地域における農業輸出の拡大を支えるため、物流自動化への投資を行う。

- トレンド:地域密着型の自動化コンサルティング会社の増加と、コスト管理のためのサブスクリプション型SaaSモデルへの移行。

中東およびアフリカ

- 市場シェア:特にGCC地域において、デジタル経済の正式な移行が進んでいる新興市場。

-

主な推進要因:

- 戦略的な国家ビジョン(例:サウジ・ビジョン2030)は、テクノロジーを通じて経済の多様化を図ることに重点を置いていた。

- 乾燥地帯では、自動化された公共サービスやスマートシティインフラに対する需要が高い。

- 石油・ガス分野における、自動化された予知保全および安全ワークフローへの拡大。

- トレンド:AIを活用した政府サービスポータルの導入、およびエネルギー分野における高セキュリティ自動化への注力。

市場密度の高さと競争の激しさ

マイクロソフト、IBM、オラクル、SAP SEといった大手企業の存在により、競争は激化している。UiPath、Automation Anywhere、Pegasystemsといった地域特化型企業やニッチ市場を専門とする企業、そしてAppianやNintexといった革新的な企業も、多様化し急速に拡大する市場環境に貢献している。

このような競争環境は、ベンダーに以下の方法で差別化を図るよう促します。

- AIの統合とインテリジェンス:生成型AIと予測分析を組み込むことで、プラットフォームを単なる実行ツールとしてだけでなく、思考ツールとしても位置づけ、基本的なRPAの競合他社に先んじる。

- エンドツーエンドのエコシステム:企業はもはや単なるツールを提供するだけでなく、プロセスマイニング、タスクキャプチャ、自動テストなどを含むフルスタック環境を提供するようになっている。

- 戦略的パートナーシップ:ベンダーは、クラウドプロバイダー(AWS、Azure)やグローバルコンサルティング会社と提携することで、バリューチェーン全体を管理し、シームレスな実装と倫理基準の遵守を確保します。

- ローコードによるアクセシビリティ:新しい開発技術は、IT部門以外のスタッフでもワークフローを作成できるようにし、自動化の範囲を企業のあらゆる部門に拡大します。

機会と戦略的動き

- クラウド大手企業と提携:eコマースとクラウドプラットフォームを活用し、アジア太平洋地域および北米市場における拡張性の高い自動化への高まる需要に対応しましょう。

- 倫理的なAIの導入:規制対象業界や、責任ある自動化の代替手段を求めるプライバシー意識の高い消費者にアピールするため、透明性と説明可能性を備えたAIフレームワークを導入する。

ワークフロー自動化市場で事業を展開する主要企業は以下のとおりです。

- IBMコーポレーション

- K2ソフトウェア株式会社

- オープンテキスト株式会社

- オラクル社

- ペガシステムズ・インク・ソフトウェアAG

- ブループリズム・リミテッド

- Tibco Software Inc.

- UiPath

- ゼロックス株式会社

免責事項:上記に掲載されている企業は、特定の順序でランク付けされているわけではありません。

ワークフロー自動化市場のニュースと最新動向

- 2024年6月、SAP SEとWalkMe Ltd.は、デジタル導入プラットフォーム(DAP)のリーダー企業であるWalkMeをSAPが買収するという最終合意に達したことを発表しました。WalkMeのソリューションは、高度なガイダンスとワークフロー自動化機能を提供することで、組織が絶え間なく変化するテクノロジーに対応できるよう支援し、ユーザーが複数のアプリケーション間でタスクをシームレスに実行できるようにしました。これにより、基盤となるアプリケーションの導入率が向上し、グローバル企業における価値実現が成功裏に推進されました。

- 2024年5月、IBMとSalesforceは戦略的パートナーシップの拡大を発表しました。これにより、IBM WatsonX AIおよびデータプラットフォームの機能がSalesforce Einstein 1プラットフォームと統合され、AIとデータ展開における顧客の選択肢と柔軟性が向上しました。この連携により、チームはデータに基づいた意思決定を行い、高度なワークフロー自動化を実装して、業務の流れの中で直接アクションを実行できるようになりました。

ワークフロー自動化市場レポートの対象範囲と成果物

ワークフロー自動化市場規模と予測(2021年~2034年)レポートでは、以下の分野を網羅した市場の詳細な分析を提供しています。

- ワークフロー自動化市場の規模と予測(グローバル、地域、国レベル)を、調査範囲に含まれるすべての主要市場セグメントについて示す。

- ワークフロー自動化市場の動向、および推進要因、阻害要因、主要な機会などの市場ダイナミクス

- 詳細なPEST分析とSWOT分析

- ワークフロー自動化市場の分析では、主要な市場動向、グローバルおよび地域的な枠組み、主要企業、規制、および最近の市場動向を網羅しています。

- ワークフロー自動化市場における市場集中度、ヒートマップ分析、主要企業、および最近の動向を網羅した業界概況および競合分析。

- 詳細な企業プロフィール

アンキタは、テクノロジー、メディア、ICT、エレクトロニクス・半導体の各分野で8年以上の経験を持つ、ダイナミックな市場調査およびコンサルティングのプロフェッショナルです。Microsoft、Oracle、NEC、SAP、KPMG、Expeditors Internationalといったグローバルクライアントに対し、100件以上のコンサルティングおよび調査案件を主導・遂行してきました。彼女のコアコンピテンシーは、市場評価、データ分析、予測、戦略策定、競合情報、レポート作成です。

アンキタは、販売前の提案書作成やクライアントとの協議から、販売後の実用的なインサイトの提供まで、プロジェクトサイクル全体を巧みに管理することに長けています。彼女は、部門横断的なチームの管理、複雑な調査モジュールの構築、そしてクライアント固有のビジネス目標に合わせたソリューションの調整に長けています。優れたコミュニケーション能力、リーダーシップ、そしてプレゼンテーション能力により、急速に変化する市場環境において、常に価値主導の成果を生み出しています。

- 過去2年間の分析、基準年、CAGRによる予測(7年間)

- PEST分析とSWOT分析

- 市場規模価値/数量 - 世界、地域、国

- 業界と競争環境

- Excel データセット

お客様の声

Insight PartnersのSCADAシステム市場レポートは包括的で、現在のトレンドと将来の予測に関する貴重な洞察が含まれています。チームは終始、非常にプロフェッショナルで、対応が早く、サポートも充実していました。私たちは彼らのサービスに非常に満足しており、強くお勧めします。

ラン・ケデム パートナー, レアリテクノロジーズ株式会社非常に特殊なソフトウェア市場に関するレポートを依頼したところ、チームは数日でレポートを作成してくれました。情報は非常に関連性が高く、分かりやすくまとめられていました。その後、レポートにいくつか修正と追加を依頼しましたが、チームは非常に迅速に対応し、1週間も経たないうちに最終レポートを受け取ることができました。

ジャン=エルヴェ・ジェン 会長, フューチャー・アナリティカ重要な市場調査と予測のために、The Insight Partnersと協力しました。彼らは機会とリスクに関する明確な洞察を提供し、私たちの計画策定に役立ちました。彼らの調査は使いやすく、確かなデータに基づいており、賢明で自信に満ちた意思決定に役立ちました。彼らを強くお勧めします。

ピユーシュ・ナグパル 上級副社長, ハイビームグローバルInsight Partnersは、深い専門知識に基づき、洞察力に富み、構造化された市場調査を提供しました。チームは終始プロフェッショナルで、対応力も抜群でした。ユーザーフレンドリーなウェブサイトにより、業界レポートへのアクセスもスムーズでした。信頼性の高い高品質な調査サービスをお探しなら、Insight Partnersを強くお勧めします。

安達幸彦 最高経営責任者(CEO), ディープブルーLLC。The Insight Partnersから市場レポートを購入するのは今回が初めてです。最初は不安でしたが、ウェブサイトを見て、リスクを負ってでも購入してみようという気持ちになりました。レポートの品質とカスタマーサービスには大変満足しています。最初のレポートにはいくつか質問やコメントがありましたが、アナリストとメールで何度かやり取りした結果、戦略策定プロセスへのインプットとして活用できるレポートが完成しました。貴重なお時間を割いていただき、貴重な体験をさせていただき、誠にありがとうございました。他の方にもぜひお勧めしたいですし、今後さらに市場データが必要になった際には、まずThe Insight Partnersにご連絡させていただきます。

ジョン・スズキ 社長兼最高経営責任者、取締役, BKテクノロジーズナイジェリアの感染症IVD市場に関する情報提供依頼に対し、ご対応いただいた際、ご尽力とプロフェッショナルな姿勢に深く感謝申し上げます。忍耐強く、的確なアドバイスをいただき、また、最終的に取引成立に至った割引のご提供にも深く感謝申し上げます。今回の最初の出会いで得た強い印象のおかげで、今後もThe Insight Partnersとの連携を心待ちにしております。

チジオケ博士 オニア マネージングディレクター, パインクレストヘルスケア株式会社購入理由

- 情報に基づいた意思決定

- 市場動向の理解

- 競合分析

- 顧客インサイト

- 市場予測

- リスク軽減

- 戦略計画

- 投資の正当性

- 新興市場の特定

- マーケティング戦略の強化

- 業務効率の向上

- 規制動向への対応

無料サンプルを入手 - ワークフロー自動化市場

無料サンプルを入手 - ワークフロー自動化市場