亚太地区立铣刀市场报告(2031年):按细分市场、地域、动态、最新发展和战略洞察

历史数据 : 2021-2022 | 基准年 : 2023 | 预测期 : 2024-2031亚太地区立铣刀市场规模及预测(2021-2031年)、区域份额、趋势及增长机会分析报告涵盖范围:按材料(硬质合金、钢及其他)、类型(方头、球头及其他)、直径尺寸(4毫米以下、4-6毫米、6-8毫米、8-12毫米及12毫米以上)和最终用途行业(汽车、重型机械、半导体和电子、医疗保健、能源、航空航天及其他)划分。

- 报告日期 : Oct 2025

- 报告代码 : TIPRE00041285

- 类别 : 制造和建筑

- 状态 : 已发布

- 可用报告格式 :

- 页数 : 175

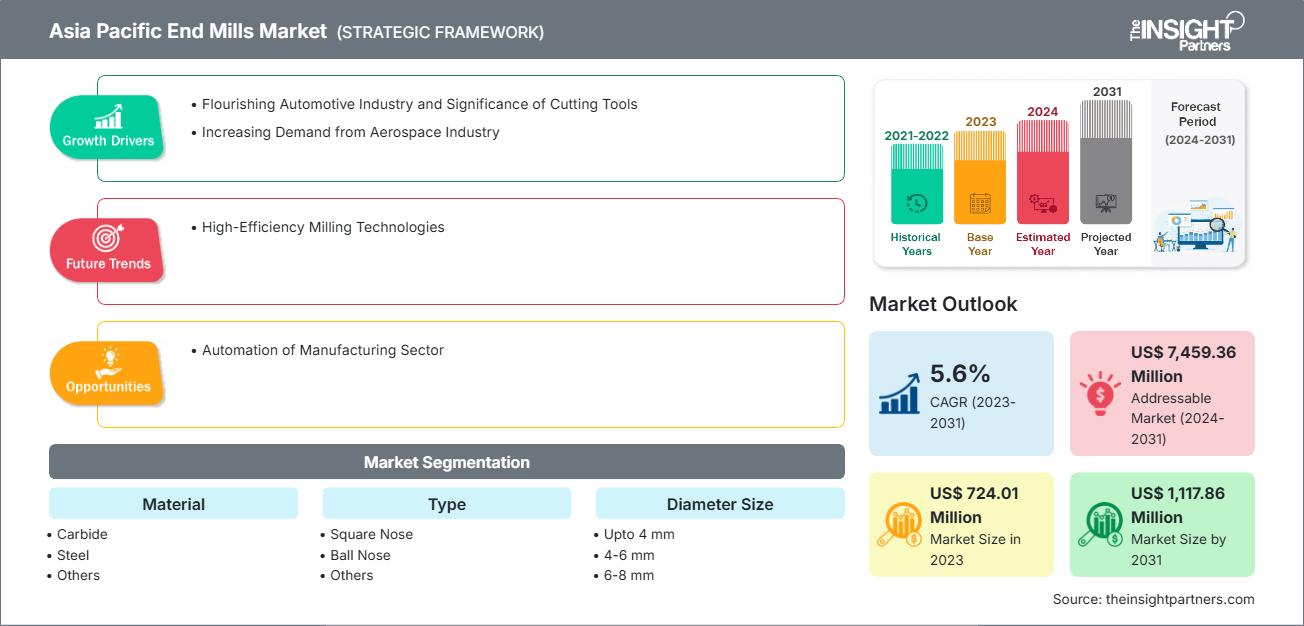

预计亚太地区立铣刀市场规模将从2023年的7.2401亿美元增长至2031年的11.1786亿美元。该市场预计从2023年到2031年将以5.6%的复合年增长率增长。

执行摘要及亚太地区立铣刀市场分析:

亚太地区立铣刀市场细分为澳大利亚、韩国、印度、中国、日本、泰国、越南、新加坡以及亚太其他地区。低廉的劳动力成本、较低的税费和关税以及健全的商业生态系统吸引着其他地区的制造企业在该地区扩大生产规模。2022年11月,肯纳金属公司宣布在印度班加罗尔开设新的金属切削刀片制造工厂。通过这一战略举措,该公司旨在提升自身能力和产能,以满足该地区日益增长的需求。

印度、中国、泰国、越南、新加坡、台湾和新西兰等经济体正逐步提高先进技术的应用率。自动化和数字化的进步推动了该地区制造业的现代化和标准化,预计这将进一步刺激对金属切削机床的需求。因此,快速增长的制造业预计将为亚太地区的金属加工和金属切削机械企业带来丰厚的机遇,进而推动未来几年铣刀市场的增长。此外,快速发展的电子、电动汽车和航空航天等行业预计也将在未来为该地区铣刀市场的增长做出重大贡献。

您可以免费获得任何报告的定制服务,包括本报告的部分内容、国家/地区层面的分析、Excel 数据包,以及面向初创企业和高校的优惠折扣。

亚太地区立铣刀市场:战略洞察

-

获取本报告的主要市场趋势。这份免费样品将包含数据分析,内容涵盖市场趋势、估算和预测等。

亚太地区立铣刀市场细分分析:

促成网络内容管理市场分析的关键细分市场包括材料、类型、直径尺寸和最终用途行业。

- 根据材质,亚太地区立铣刀市场可分为硬质合金、钢和其他材质。2023年,硬质合金材质的立铣刀占据了最大的市场份额。

- 按类型划分,亚太地区立铣刀市场可分为方头铣刀、球头铣刀和其他类型。2023年,方头铣刀占据了最大的市场份额。

- 按直径尺寸划分,亚太地区立铣刀市场可分为 4 毫米以下、4-6 毫米、6-8 毫米、8-12 毫米和 12 毫米以上五个细分市场。2023 年,4 毫米以下细分市场占据了最大的市场份额。

- 按终端用户行业划分,亚太地区立铣刀市场可细分为汽车、重型机械、半导体和电子、医疗保健、能源、航空航天及其他行业。2023年,汽车行业占据了最大的市场份额。

亚太地区立铣刀市场报告范围

| 报告属性 | 细节 |

|---|---|

| 2023年市场规模 | 7.2401亿美元 |

| 到2031年市场规模 | 11.1786亿美元 |

| 复合年增长率(2023-2031) | 5.6% |

| 史料 | 2021-2022 |

| 预测期 | 2024-2031 |

| 涵盖部分 |

按材料

|

| 覆盖地区和国家 |

亚太地区

|

| 市场领导者和主要公司简介 |

|

亚太地区立铣刀市场参与者密度:了解其对业务动态的影响

亚太地区立铣刀市场正快速增长,这主要得益于终端用户需求的不断增长,而终端用户需求的增长又源于消费者偏好的转变、技术的进步以及消费者对产品优势认知的提高。随着需求的增长,企业不断拓展产品线、创新以满足消费者需求,并把握新兴趋势,这些都进一步推动了市场增长。

- 获取亚太地区立铣刀市场主要参与者概览

亚太地区立铣刀市场展望

随着制造业对流程自动化需求的不断增长,高效且经济的制造解决方案的重要性日益凸显。自动化制造流程和计算机数控 (CNC) 等高端技术相比传统的手工制造工艺具有诸多优势。将计算机辅助设计和计算机辅助制造 (CAD/CAM) 系统与自动化制造流程相结合,可以简化和自动化切割、钻孔、铣削、焊接和弯曲等工序,从而减少对人工的需求,提高整体效率。此外,自动化流程还能减少手工生产中常见的错误和不一致之处,从而提升产品质量。

制造业对自动化日益增长的需求推动了立铣刀市场的扩张。立铣床能够同时执行多项任务,从而降低对人工的需求,提高整体生产效率。此外,技术的进步也对立铣刀市场的增长起到了至关重要的作用。计算机数控 (CNC) 技术的应用使得加工精确的切口和形状变得轻而易举,进一步提升了立铣刀在制造业的普及度。CNC 技术还有助于铣削过程的自动化,从而提高整体效率。波音、福特、空客、卡特彼勒、丰田、苹果和三星等公司都通过这些技术进步提高了生产效率。因此,采用自动化制造流程和先进技术将为预测期内立铣刀市场的增长带来巨大的机遇。

亚太地区立铣刀市场国家概况

按国家/地区划分,亚太地区立铣刀市场包括澳大利亚、中国、印度、日本、韩国、新加坡、泰国、越南以及亚太其他地区。2023年,中国占据最大市场份额。

根据世界钢铁协会(AISBL)的数据,2021年中国是全球最大的钢铁生产国,产量达10.328亿吨。中国拥有多家重要的金属生产企业,包括江龙集团、宝武集团、沙钢集团和首钢集团。中国蓬勃发展的金属制造业带动了对金属加工机械的需求,进而推动了立铣刀市场的增长。

中国政府正致力于发展交通运输网络。据创新与基础设施联盟(AII)预测,到2024年,中国政府将国内生产总值(GDP)的4.8%用于内陆交通运输,以支持公路基础设施建设。2022年,中国政府启动了120个高速公路和公路基础设施建设项目,道路总长约3600公里,投资额约为270亿美元。此外,另一项政府项目“一带一路”倡议也着眼于开发新的贸易路线。2023年前9个月,中国改造了11.8万公里农村公路;中国还计划到2035年建成46.1万公里高速公路。由于这些举措,中国对道路建设所需的金属加工机械的需求激增,这意味着对金属铣削机械和铣刀的需求也随之增长。

亚太地区立铣刀市场公司概况

市场上的主要参与者包括NS TOOL USA, INC;TOWA Corporation;SDK Tool (China) Co., Limited;Karnasch Professional Tools GmbH;Hoffmann Group USA;Kodiak Cutting Tools;Harvey Tool Company;Fullerton Tool Company, Inc;PRECISION TECHNOLOGY CO.,LTD;UNION TOOL Co.;OSG USA, Inc;KYOCERA SGS Precision Tools, Inc;以及IZAR CUTTING TOOLS SAL等。这些企业正采取多种战略,例如扩张、产品创新以及并购,以向消费者提供创新产品并提高市场份额。

亚太地区立铣刀市场研究方法:

本报告中呈现的数据收集和分析遵循以下方法:

二手研究

研究过程始于全面的二手资料研究,利用内部和外部资源收集每个市场的定性和定量数据。常用的二手资料来源包括但不限于:

- 公司网站、年度报告、财务报表、券商分析和投资者演示文稿。

- 行业贸易期刊及其他相关出版物。

- 政府文件、统计数据库和市场报告。

- 针对在该市场运营的公司的相关新闻文章、新闻稿和网络直播。

笔记:

公司概况部分包含的所有财务数据均已标准化为美元。对于以其他货币报告的公司,相关数据已使用相应年份的汇率转换为美元。

初步研究

Insight Partners每年都会对行业利益相关者和专家进行大量一手访谈,以验证其数据分析并获得宝贵见解。这些研究访谈旨在:

- 验证并完善二手研究结果。

- 提升分析团队的专业技能和市场理解能力。

- 深入了解市场规模、趋势、增长模式、竞争动态和未来前景。

初步研究通过电子邮件互动和电话访谈进行,涵盖不同地区的各个市场、类别、细分市场和子细分市场。参与者通常包括:

- 行业利益相关者:副总裁、业务拓展经理、市场情报经理和全国销售经理

- 外部专家:估值专家、研究分析师和具有行业特定专业知识的关键意见领袖

Nivedita 是一位经验丰富的研究专业人士,在市场研究和商业咨询领域拥有超过 9 年的经验。她目前担任 The Insight Partners 的 ICT 领域项目经理,在管理和执行跨技术领域的联合研究、定制研究、订阅研究和咨询研究方面拥有深厚的专业知识。

Nivedita 在提供数据驱动的分析和切实可行的洞察方面拥有丰富的经验,并已成为多个关键项目的关键贡献者。她的工作涉及端到端的项目执行——从理解客户目标、分析市场趋势到制定战略建议。她与领先的 ICT 公司广泛合作,帮助他们识别市场机遇并引领行业变革。

Nivedita 拥有德拉敦 IMS 的管理学 MBA 学位。在加入 The Insight Partners 之前,她在浦那的 MarketsandMarkets 和 Future Market Insights 积累了宝贵的经验,担任过各种研究职位,并在行业分析和客户互动方面奠定了坚实的基础。

- 历史分析(2 年)、基准年、预测(7 年)及复合年增长率

- PEST和SWOT分析

- 市场规模、价值/数量 - 全球、区域、国家

- 行业和竞争格局

- Excel 数据集

近期报告

客户评价

Insight Partners 的 SCADA 系统市场报告内容全面,对当前趋势和未来预测提供了宝贵的见解。该团队始终高度专业、响应迅速且乐于助人。我们非常满意,强烈推荐他们的服务。

兰·凯德姆 伙伴, Reali Technologies LTD我请求一份关于特定软件市场的报告,团队在几天内就完成了。报告信息非常相关,而且呈现得非常出色。之后,我请求对报告进行一些修改和补充。团队再次迅速响应,不到一周我就收到了最终报告。

让-埃尔韦·詹恩 主席, 未来分析公司我们与 Insight Partners 合作进行了一项重要的市场研究和预测。他们清晰地洞察了机遇和风险,帮助我们制定了计划。他们的研究简单易用,数据可靠,帮助我们做出了明智而自信的决策。我们强烈推荐他们。

皮尤什·纳格帕尔 高级副总裁, 远光全球Insight Partners 凭借其深厚的行业专业知识,提供了富有洞察力、结构合理的市场研究。他们的团队始终专业且响应迅速。用户友好的网站让访问行业报告变得顺畅无阻。我们强烈推荐他们可靠、高质量的研究服务。

安达幸彦 首席执行官, 深蓝有限责任公司这是我第一次从The Insight Partners购买市场报告。起初我有些犹豫,但访问了他们的网站后,我更放心地冒险购买市场报告。我对报告的质量和客户服务非常满意。我对最初的报告有一些疑问和意见,但在与他们的分析师通过电子邮件沟通了几次后,我相信这份报告可以作为我们战略规划流程的参考。非常感谢您抽出宝贵的时间,让这次体验如此愉快。我一定会向其他人推荐你们的服务,当我们需要更多市场数据时,你们将是我的首选。

约翰·铃木 总裁兼首席执行官、董事会董事, BK科技感谢您在处理我关于尼日利亚传染病体外诊断市场信息请求的过程中所展现的支持和专业精神。感谢您的耐心、指导,以及您愿意提供的折扣,最终促成了这笔交易。我期待未来与 Insight Partners 继续合作,这一切都要归功于您与我初次接触后留下的良好印象。

奇吉奥克博士 ONYIA 董事总经理, PineCrest 医疗保健有限公司购买理由

- 明智的决策

- 了解市场动态

- 竞争分析

- 客户洞察

- 市场预测

- 风险规避

- 战略规划

- 投资论证

- 识别新兴市场

- 优化营销策略

- 提升运营效率

- 顺应监管趋势

获取免费样品 - 亚太地区立铣刀市场

获取免费样品 - 亚太地区立铣刀市场