亚太地区仿制药市场增长、规模、份额、趋势、主要参与者分析及至2031年预测

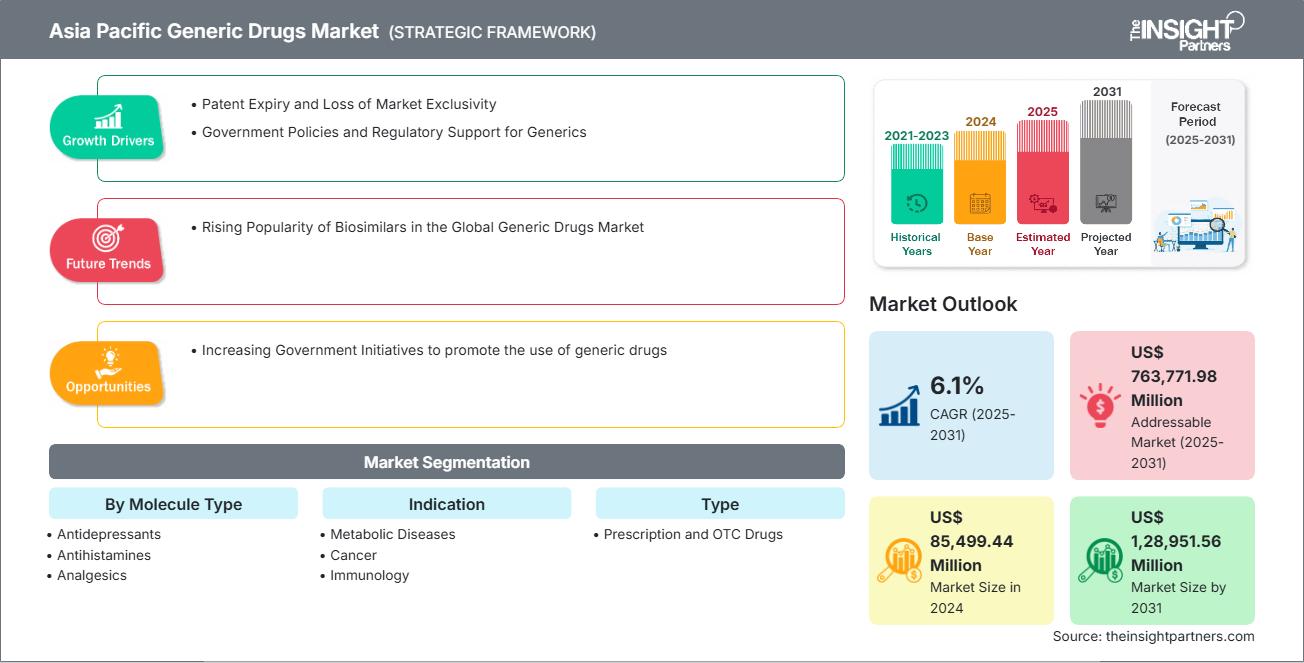

历史数据 : 2021-2023 | 基准年 : 2024 | 预测期 : 2025-2031亚太地区仿制药市场规模及预测(2021-2031)区域份额、趋势及增长机会分析报告涵盖范围:按分子类型(抗抑郁药、抗组胺药、镇痛药、抗生素、抗病毒药、利尿剂、其他)、适应症(代谢性疾病、癌症、免疫系统疾病、呼吸系统疾病、心血管疾病、神经系统疾病、罕见病、其他)、类型(处方药和非处方药)以及分销渠道(医院药房、零售药房、在线药房)划分。

- 状态 : 已发布

- 报告代码 : TIPRE00041413

- 类别 : 生命科学

- 页数 : 210

- 可用报告格式 :

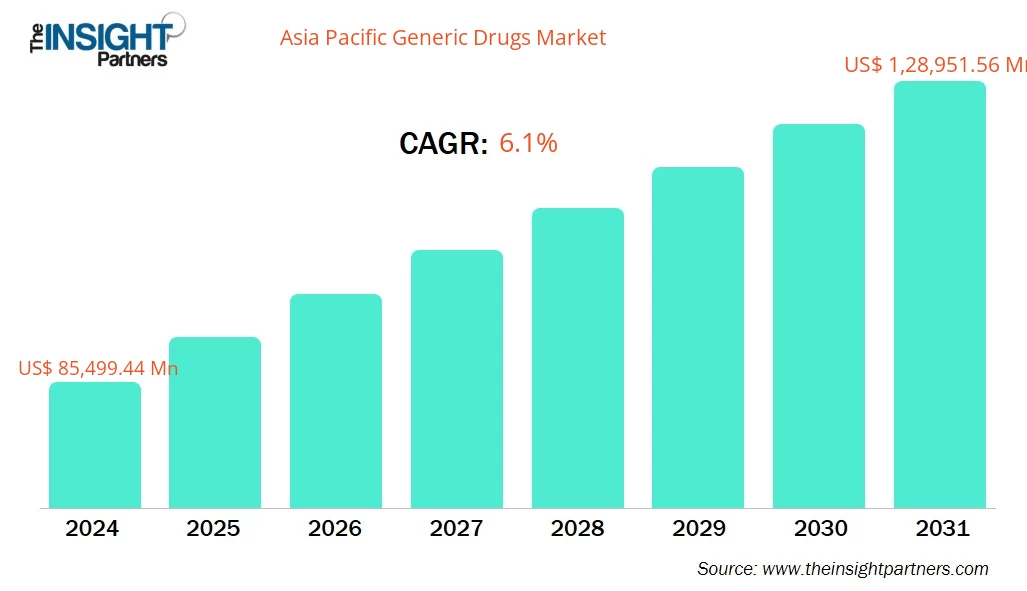

预计亚太地区仿制药市场规模将从2024年的854.9944亿美元增长至2031年的1289.5156亿美元。该市场预计在2025年至2031年期间的复合年增长率为6.1%。

执行摘要及亚太地区仿制药市场分析:

亚太地区仿制药市场正迅速扩张,其增长动力来自不断增长的医疗保健需求、注重成本效益的政府政策以及对价格合理的治疗方案日益增长的需求。由于慢性病负担沉重、人口老龄化以及医疗服务可及性不断提高,该地区各国正转向仿制药,以降低公共卫生支出并改善患者就医途径。据世界卫生组织(世卫组织)统计,亚洲每年新增癌症患者超过230万人,约140万人死于癌症。此外,亚洲糖尿病患者占全球总数的60%以上,凸显了对经济实惠药物的迫切需求。印度、中国、日本、韩国和澳大利亚等主要经济体是推动仿制药需求的主要力量。印度素有“世界药房”之称,是全球最大的仿制药生产国之一,向200多个国家供应低价药品。中国正在扩大仿制药生产规模,在按量采购(VBP)政策的推动下,医院正积极采用仿制药而非昂贵的品牌药。日本的目标是使仿制药使用率达到80%,以此作为控制成本的措施之一;韩国则在积极推动生物类似药和仿制药的国内生产。澳大利亚持续投资于药品福利计划(PBS),确保患者能够广泛获得仿制药。此外,印尼、越南、泰国和菲律宾等国家也呈现快速增长的趋势,这些国家政府支持力度的加大、医疗覆盖范围的扩大以及对慢性病治疗需求的增加,都在加速仿制药的普及应用。

根据您的需求定制此报告

您可以免费获得任何报告的定制服务,包括本报告的部分内容、国家/地区层面的分析、Excel 数据包,以及面向初创企业和高校的优惠折扣。

亚太地区仿制药市场:战略洞察

-

获取本报告的主要市场趋势。这份免费样品将包含数据分析,内容涵盖市场趋势、估算和预测等。

亚太地区仿制药市场细分分析:

亚太仿制药市场分析的关键细分市场包括分子类型、适应症、类型和分销渠道。

- 根据分子类型,亚太地区仿制药市场可细分为抗抑郁药、抗组胺药、镇痛药、抗生素、抗病毒药、利尿药和其他药物。到2024年,抗生素类药物占据了最大的市场份额。

- 按适应症划分,亚太地区仿制药市场可分为代谢性疾病、癌症、免疫系统疾病、呼吸系统疾病、心血管疾病、神经系统疾病、罕见病及其他疾病。2024年,癌症领域占据了最大的市场份额。

- 根据药品类型,亚太地区仿制药市场分为处方药和非处方药。2024年,处方药市场份额更大。

- 根据销售渠道,亚太地区仿制药市场可分为医院药房、零售药房和线上药房。到2024年,医院药房占据了最大的市场份额。

亚太地区仿制药市场报告范围

| 报告属性 | 细节 |

|---|---|

| 2024年市场规模 | 854.9944亿美元 |

| 到2031年市场规模 | 1289.5156亿美元 |

| 复合年增长率(2025-2031年) | 6.1% |

| 史料 | 2021-2023 |

| 预测期 | 2025-2031 |

| 涵盖部分 |

按分子类型

|

| 覆盖地区和国家 |

亚太地区

|

| 市场领导者和主要公司简介 |

|

亚太地区仿制药市场参与者密度:了解其对业务动态的影响

亚太地区仿制药市场正快速增长,这主要得益于终端用户需求的不断增长,而终端用户需求的增长又源于消费者偏好的转变、技术的进步以及消费者对产品益处的认知度提高等因素。随着需求的增长,企业不断拓展产品线、创新以满足消费者需求并把握新兴趋势,这些都进一步推动了市场增长。

- 获取亚太仿制药市场主要参与者概览

亚太地区仿制药市场展望

各国政府正积极鼓励使用仿制药,以降低医疗成本并提高药品可及性。这在医疗支出高的国家尤为重要,因为仿制药是遏制成本上涨的关键途径。新兴市场国家的政府也在推广仿制药,以改善医疗服务可及性并降低成本。印度是全球仿制药市场的重要参与者,生产大量价格低廉的药品并出口到世界各地。印度政府已实施多项政策支持仿制药产业的发展,例如为研发提供激励措施,以及允许生产救命药物的仿制药版本。这些举措有助于那些可能面临经济障碍的患者获得必要的治疗。新兴市场的监管机构,例如世界卫生组织(世卫组织),制定了严格的仿制药审批标准,确保这些药物符合国际质量标准。这提高了全球对仿制药的信任度,鼓励各国政府并增强医疗系统对仿制药的依赖。除了政府政策外,全球推动全民健康覆盖(UHC)的举措也进一步巩固了仿制药市场。各国致力于实现全民健康覆盖,并正转向使用仿制药,将其作为一种经济有效的解决方案,为越来越多的人提供基本药物。这在医疗预算有限的低收入国家尤为重要,因为价格合理的仿制药能够帮助政府扩大医疗覆盖范围,惠及更多民众。此外,价格管制和公共卫生项目也鼓励使用仿制药,从而推动了人们减少对昂贵品牌药的依赖。随着医疗系统努力应对不断上涨的药品成本带来的经济负担,仿制药在保证医疗质量的同时,也兼顾了价格的可负担性。监管和政策的支持确保了仿制药的供应和使用将持续扩大,从而有助于降低全球医疗保健的成本。因此,有利的政府政策和监管支持促进了仿制药市场的增长。

亚太地区仿制药市场国别分析

按国家划分,亚太地区仿制药市场包括中国、日本、印度、澳大利亚、韩国以及亚太其他地区。2024年,印度占据最大市场份额。

根据印度医学研究理事会-国家疾病信息学与研究中心(ICMR-NCDIR)的数据,印度2022年报告新增癌症病例146万例,发病率为每10万人100.4例。癌症病例的激增,加上肝炎和艾滋病等慢性疾病的高负担,凸显了对可及性药物解决方案的迫切需求。印度是全球仿制药生产强国,这得益于其完善的制药生产基础设施、庞大且技术精湛的劳动力以及健全的监管框架。据印度品牌资产基金会(India Brand Equity Foundation)称,印度拥有美国食品药品监督管理局(FDA)批准的制药企业数量最多。印度拥有近500家原料药(API)生产商,约占全球原料药市场的8%。印度制药业在满足全球超过50%的疫苗需求、美国40%的仿制药消费量以及英国25%的药品使用量方面发挥着至关重要的作用。印度庞大的国内制药产业拥有约3000家制药公司和超过10500家生产单位。值得注意的是,全球用于治疗艾滋病的抗逆转录病毒药物中,超过80%是由印度公司生产的。

亚太地区仿制药市场公司概况

市场上的主要参与者包括梯瓦制药工业有限公司(Teva Pharmaceutical Industries Ltd)、维亚特里斯公司(Viatris Inc)、瑞迪博士实验室有限公司(Dr. Reddy's Laboratories Ltd)、诺华公司(Novartis AG)、太阳制药工业有限公司(Sun Pharmaceutical Industries Ltd)、艾伯维公司(AbbVie Inc)、阿斯利康公司(AstraZeneca Plc)、赛诺菲公司(Sanofi SA)、阿拉宾度制药有限公司(Aurobindo Pharma Ltd)和格兰马克制药有限公司(Glenmark Pharmaceuticals Ltd)等。这些企业正采取各种战略,例如扩张、产品创新以及并购,以向消费者提供创新产品并提高市场份额。

亚太地区仿制药市场研究方法:

本报告中呈现的数据收集和分析遵循以下方法:

二手研究

研究过程始于全面的二手资料研究,利用内部和外部资源收集每个市场的定性和定量数据。常用的二手资料来源包括但不限于:

- 公司网站、年度报告、财务报表、券商分析和投资者演示文稿。

- 行业贸易期刊及其他相关出版物。

- 政府文件、统计数据库和市场报告。

- 针对在该市场运营的公司的相关新闻文章、新闻稿和网络直播。

笔记:

公司概况部分包含的所有财务数据均已标准化为美元。对于以其他货币报告的公司,相关数据已使用相应年份的汇率转换为美元。

初步研究

Insight Partners每年都会对行业利益相关者和专家进行大量一手访谈,以验证其数据分析并获得宝贵见解。这些研究访谈旨在:

- 验证并完善二手研究结果。

- 提升分析团队的专业技能和市场理解能力。

- 深入了解市场规模、趋势、增长模式、竞争动态和未来前景。

初步研究通过电子邮件互动和电话访谈进行,涵盖不同地区的各个市场、类别、细分市场和子细分市场。参与者通常包括:

- 行业利益相关者:副总裁、业务拓展经理、市场情报经理和全国销售经理

- 外部专家:估值专家、研究分析师和具有行业特定专业知识的关键意见领袖

Mrinal 是一位经验丰富的研究分析师,在生命科学市场情报和咨询领域拥有超过 8 年的经验。凭借战略思维和对卓越的不懈追求,她在医药预测、市场机遇评估和行业基准制定方面积累了深厚的专业知识。她的工作致力于提供切实可行的洞察,帮助客户做出明智的战略决策。

Mrinal 的核心优势在于将复杂的定量数据集转化为有意义的商业智能。她敏锐的分析能力有助于制定市场进入 (GTM) 战略,并发掘制药和医疗器械行业的增长机会。作为一名值得信赖的顾问,她始终致力于简化工作流程并建立最佳实践,从而为客户推动创新并提高运营效率。

- 历史分析(2 年)、基准年、预测(7 年)及复合年增长率

- PEST和SWOT分析

- 市场规模、价值/数量 - 全球、区域、国家

- 行业和竞争格局

- Excel 数据集

近期报告

客户评价

Insight Partners 的 SCADA 系统市场报告内容全面,对当前趋势和未来预测提供了宝贵的见解。该团队始终高度专业、响应迅速且乐于助人。我们非常满意,强烈推荐他们的服务。

兰·凯德姆 伙伴, Reali Technologies LTD我请求一份关于特定软件市场的报告,团队在几天内就完成了。报告信息非常相关,而且呈现得非常出色。之后,我请求对报告进行一些修改和补充。团队再次迅速响应,不到一周我就收到了最终报告。

让-埃尔韦·詹恩 主席, 未来分析公司我们与 Insight Partners 合作进行了一项重要的市场研究和预测。他们清晰地洞察了机遇和风险,帮助我们制定了计划。他们的研究简单易用,数据可靠,帮助我们做出了明智而自信的决策。我们强烈推荐他们。

皮尤什·纳格帕尔 高级副总裁, 远光全球Insight Partners 凭借其深厚的行业专业知识,提供了富有洞察力、结构合理的市场研究。他们的团队始终专业且响应迅速。用户友好的网站让访问行业报告变得顺畅无阻。我们强烈推荐他们可靠、高质量的研究服务。

安达幸彦 首席执行官, 深蓝有限责任公司这是我第一次从The Insight Partners购买市场报告。起初我有些犹豫,但访问了他们的网站后,我更放心地冒险购买市场报告。我对报告的质量和客户服务非常满意。我对最初的报告有一些疑问和意见,但在与他们的分析师通过电子邮件沟通了几次后,我相信这份报告可以作为我们战略规划流程的参考。非常感谢您抽出宝贵的时间,让这次体验如此愉快。我一定会向其他人推荐你们的服务,当我们需要更多市场数据时,你们将是我的首选。

约翰·铃木 总裁兼首席执行官、董事会董事, BK科技感谢您在处理我关于尼日利亚传染病体外诊断市场信息请求的过程中所展现的支持和专业精神。感谢您的耐心、指导,以及您愿意提供的折扣,最终促成了这笔交易。我期待未来与 Insight Partners 继续合作,这一切都要归功于您与我初次接触后留下的良好印象。

奇吉奥克博士 ONYIA 董事总经理, PineCrest 医疗保健有限公司购买理由

- 明智的决策

- 了解市场动态

- 竞争分析

- 客户洞察

- 市场预测

- 风险规避

- 战略规划

- 投资论证

- 识别新兴市场

- 优化营销策略

- 提升运营效率

- 顺应监管趋势

获取免费样品 - 亚太仿制药市场

获取免费样品 - 亚太仿制药市场