亚太卫星数据服务市场增长、规模、份额、趋势、主要参与者分析及至2031年预测

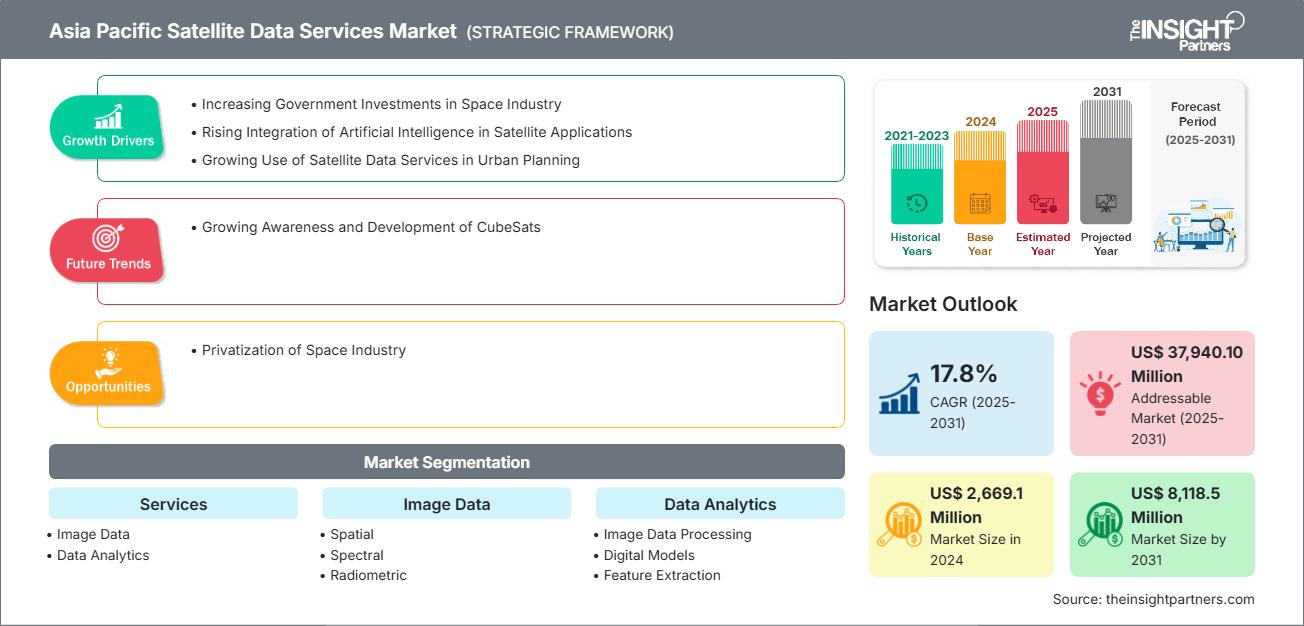

历史数据 : 2021-2023 | 基准年 : 2024 | 预测期 : 2025-2031亚太卫星数据服务市场规模及预测(2021-2031 年)、区域份额、趋势及增长机会分析报告涵盖范围:服务(图像数据和数据分析)、图像数据(空间、光谱、辐射和时间)、数据分析(图像数据处理、数字模型、特征提取和分类)以及最终用户行业(能源电力、国防安全、工程基础设施、保险、环境、采矿、农业及其他)

- 状态 : 已发布

- 报告代码 : TIPRE00041676

- 类别 : 电子和半导体

- 页数 : 175

- 可用报告格式 :

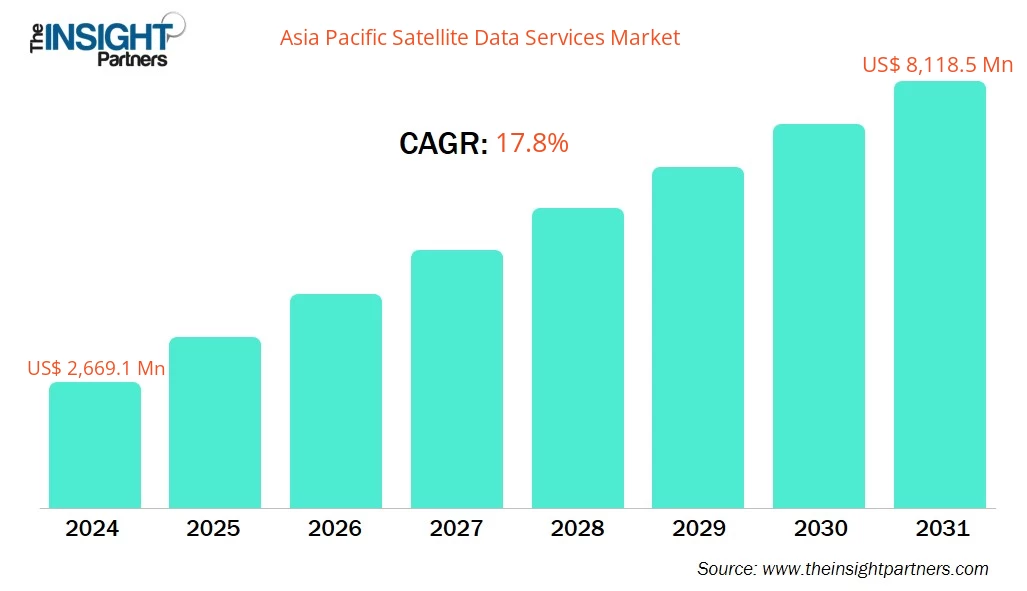

预计亚太卫星数据服务市场规模将从2024年的26.691亿美元增长至2031年的81.185亿美元。该市场预计在2025年至2031年期间的复合年增长率将达到17.8%。

摘要及亚太卫星数据服务市场分析:

亚太卫星数据服务市场分为澳大利亚、中国、印度、日本、韩国和亚太其他地区。随着卫星技术不断发展以支持语音、数据和物联网,市场参与者计划探索这些新服务的商业化推出机会。例如,2025年1月,Telstra宣布与SpaceX的星链(Starlink)合作,为澳大利亚的Telstra用户提供卫星到手机(也称为直接到手机)短信服务。此次合作初期将侧重于在商业推出前,针对澳大利亚的实际情况测试和完善卫星到手机短信服务。这项新的合作关系是对Telstra目前与SpaceX星链在低地球轨道(LEO)卫星家庭和小型企业固定互联网产品方面合作的补充。通过使用低地球轨道(LEO)卫星,星链能够实现比传统高轨道卫星更快、更可靠的数据传输。

多年来,亚太航天领域一直致力于通过发射用于通信、导航、地球观测和星际探测任务的卫星来推动增长。例如,印度航天领域的目标是通过私营企业、公共部门和初创企业之间的合作,到2033年实现110亿美元的出口额,市场潜力高达440亿美元,约占全球市场份额的8%。迄今为止,印度已发射了429颗外国卫星,收入达1.74亿美元。此外,中国航天企业也在不断拓展其卫星服务,例如通信、导航和遥感,并加快卫星星座的部署,以提供更优质的服务。因此,航天领域的蓬勃发展将为亚太卫星数据服务市场(包括通信、图像和导航等卫星数据服务)创造巨大的增长机遇。

根据您的需求定制此报告

您可以免费获得任何报告的定制服务,包括本报告的部分内容、国家/地区层面的分析、Excel 数据包,以及面向初创企业和高校的优惠折扣。

亚太卫星数据服务市场:战略洞察

-

获取本报告的主要市场趋势。这份免费样品将包含数据分析,内容涵盖市场趋势、估算和预测等。

亚太地区卫星数据服务市场细分分析:

- 按服务类型划分,市场可分为图像数据和数据分析两大类。2024年,图像数据细分市场占据了最大的市场份额。

- 按图像数据划分,市场可分为空间数据、光谱数据、辐射数据和时间数据。2024年,空间数据占据了最大的市场份额。

- 按数据分析领域划分,市场可细分为图像数据处理、数字模型、特征提取和分类。2024年,图像数据处理领域占据了最大的市场份额。

- 按最终用户行业划分,市场可分为能源电力、国防安全、工程基础设施、保险、环境、采矿、农业及其他行业。2024年,国防安全领域占据了最大的市场份额。

亚太卫星数据服务市场报告范围

| 报告属性 | 细节 |

|---|---|

| 2024年市场规模 | 26.691亿美元 |

| 到2031年市场规模 | 81.185亿美元 |

| 复合年增长率(2025-2031 年) | 17.8% |

| 史料 | 2021-2023 |

| 预测期 | 2025-2031 |

| 涵盖部分 |

按服务

|

| 覆盖地区和国家 |

亚太地区

|

| 市场领导者和主要公司简介 |

|

亚太卫星数据服务市场参与者密度:了解其对业务动态的影响

亚太卫星数据服务市场正快速增长,这主要得益于终端用户需求的不断增长,而终端用户需求的增长又源于消费者偏好的转变、技术的进步以及对产品优势认知的提高。随着需求的增长,企业不断拓展产品和服务,持续创新以满足消费者需求,并把握新兴趋势,这些都进一步推动了市场增长。

- 获取亚太卫星数据服务市场主要参与者概览

亚太卫星数据服务市场展望

立方体卫星(CubeSat)是一种小型航天器,通常由尺寸为 10 厘米 x 10 厘米 x 10 厘米、每个单元重约 1.33 公斤(2.9 磅)的单元组成。它们是低成本航天器,适用于将小型有效载荷送入轨道,最常用于科研、教育和商业应用。对经济高效的解决方案和服务日益增长的需求,使得企业对小型卫星和立方体卫星的需求不断增长,这些卫星和立方体卫星可用于通信、地球观测、科学研究、技术演示、环境监测,甚至太空探索。这促使各国政府和组织提高公众对卫星和立方体卫星优势的认识。例如,2022 年 11 月,印度空间研究组织(ISRO)使用 PSLV-C54 运载火箭从萨蒂什·达万航天中心成功发射了 INS-2B 立方体卫星。这颗3U立方体卫星由不丹信息技术与电信部和班加罗尔的UR Rao卫星中心联合研制,搭载两个有效载荷:一个是多光谱光学成像系统NanoMx,另一个是业余无线电通信有效载荷APRS-Digipeater。该任务旨在为不丹提供先进的卫星技术,并为该国提供高效的生态监测和灾害管理数据。由于立方体卫星能够以低成本进行跨多个领域的数据采集和传输,因此在卫星数据服务领域的重要性日益凸显。立方体卫星技术的持续发展将为各组织更高效、更广泛地利用卫星数据铺平道路,并为卫星数据服务市场带来新的趋势。

亚太卫星数据服务市场国家概况

按国家划分,亚太卫星数据服务市场分为中国、印度、日本、韩国、澳大利亚和亚太其他地区。2024年,中国占据最大市场份额。

中国卫星服务的扩张及其在全球卫星数据供应中日益重要的地位是推动市场发展的主要因素。中国航天企业正在不断提升其商业服务,包括通过卫星提供遥感服务。2025年1月,提供商业发射和卫星在轨交付服务的中国长城工业集团有限公司(CGWIC)向一家阿曼公司成功交付了一颗名为IRSS-1的智能遥感卫星。IRSS-1卫星的成功发射和交付表明,中国在向国际客户提供高分辨率卫星图像和数据服务方面正发挥着越来越重要的作用。该卫星在土地和森林调查、城市规划和灾害监测等领域的应用,充分体现了中国卫星数据服务的实用性和多功能性。

2024年4月,随着SuperView-3(01)卫星的发射,中国继续推进商业遥感卫星星座的建设。这是中国首颗商业光学遥感卫星,旨在提供0.5米分辨率的9波段组合图像数据产品。该卫星将提供商业遥感数据服务,以支持数字农业、城市建模和实时三维测绘等应用。总体而言,此次发射有助于提升中国在卫星数据服务领域的影响力,为依赖精准数据进行规划、监测和决策的行业提供高质量影像。

亚太卫星数据服务市场公司概况

市场上的主要参与者包括空中客车公司、L3Harris Technologies Inc、Planet Labs PBC、卫星成像公司、ICEYE Oy、Maxar Technologies Holdings Inc.、Imagesat International (ISI) Ltd.、LAND INFO Worldwide Mapping, LLC、SATPALDA、Ursa Space Systems Inc、Earth-i Ltd 和 Ceinsys Tech Ltd.。

这些企业正在采取各种策略,例如扩张、产品创新以及并购,以向消费者提供创新产品并提高市场份额。

亚太卫星数据服务市场研究方法

本报告中呈现的数据收集和分析遵循以下方法:

二手研究

研究过程始于全面的二手资料研究,利用内部和外部资源收集每个市场的定性和定量数据。常用的二手资料来源包括但不限于:

- 公司网站、年度报告、财务报表、券商分析和投资者演示文稿

- 行业贸易期刊及其他相关出版物

- 政府文件、统计数据库和市场报告

- 针对在该市场运营的公司的新闻文章、新闻稿和网络直播

笔记:

公司概况部分包含的所有财务数据均已标准化为美元。对于以其他货币报告的公司,相关数据已使用相应年份的汇率转换为美元。

初步研究

Insight Partners每年都会对行业利益相关者和专家进行大量一手访谈,以验证其数据分析并获得宝贵见解。这些研究访谈旨在:

- 验证并完善二手研究的发现

- 提升分析团队的专业技能和市场理解力

- 深入了解市场规模、趋势、增长模式、竞争格局和未来前景

初步研究通过电子邮件互动和电话访谈进行,涵盖不同地区的各个市场、类别、细分市场和子细分市场。参与者通常包括:

- 行业利益相关者:副总裁、业务拓展经理、市场情报经理和全国销售经理

- 外部专家:估值专家、研究分析师和具有行业特定专业知识的关键意见领袖

Naveen 是一位经验丰富的市场研究和咨询专业人士,在定制项目、联合项目和咨询项目方面拥有超过 9 年的专业经验。他目前担任副总裁,成功管理了项目价值链中的利益相关者,撰写了 100 多份研究报告和 30 多项咨询项目。他的工作涵盖工业和政府项目,为客户的成功和数据驱动的决策做出了重要贡献。

Naveen 拥有卡纳塔克邦 VTU 的电子与通信工程学位,以及马尼帕尔大学的市场营销与运营 MBA 学位。他已担任 IEEE 会员 9 年,积极参与各种会议、技术研讨会,并在分部和地区层面担任志愿者。在此之前,他曾担任 IndustryARC 的助理战略顾问和惠普(惠普全球)的工业服务器顾问。

- 历史分析(2 年)、基准年、预测(7 年)及复合年增长率

- PEST和SWOT分析

- 市场规模、价值/数量 - 全球、区域、国家

- 行业和竞争格局

- Excel 数据集

近期报告

客户评价

Insight Partners 的 SCADA 系统市场报告内容全面,对当前趋势和未来预测提供了宝贵的见解。该团队始终高度专业、响应迅速且乐于助人。我们非常满意,强烈推荐他们的服务。

兰·凯德姆 伙伴, Reali Technologies LTD我请求一份关于特定软件市场的报告,团队在几天内就完成了。报告信息非常相关,而且呈现得非常出色。之后,我请求对报告进行一些修改和补充。团队再次迅速响应,不到一周我就收到了最终报告。

让-埃尔韦·詹恩 主席, 未来分析公司我们与 Insight Partners 合作进行了一项重要的市场研究和预测。他们清晰地洞察了机遇和风险,帮助我们制定了计划。他们的研究简单易用,数据可靠,帮助我们做出了明智而自信的决策。我们强烈推荐他们。

皮尤什·纳格帕尔 高级副总裁, 远光全球Insight Partners 凭借其深厚的行业专业知识,提供了富有洞察力、结构合理的市场研究。他们的团队始终专业且响应迅速。用户友好的网站让访问行业报告变得顺畅无阻。我们强烈推荐他们可靠、高质量的研究服务。

安达幸彦 首席执行官, 深蓝有限责任公司这是我第一次从The Insight Partners购买市场报告。起初我有些犹豫,但访问了他们的网站后,我更放心地冒险购买市场报告。我对报告的质量和客户服务非常满意。我对最初的报告有一些疑问和意见,但在与他们的分析师通过电子邮件沟通了几次后,我相信这份报告可以作为我们战略规划流程的参考。非常感谢您抽出宝贵的时间,让这次体验如此愉快。我一定会向其他人推荐你们的服务,当我们需要更多市场数据时,你们将是我的首选。

约翰·铃木 总裁兼首席执行官、董事会董事, BK科技感谢您在处理我关于尼日利亚传染病体外诊断市场信息请求的过程中所展现的支持和专业精神。感谢您的耐心、指导,以及您愿意提供的折扣,最终促成了这笔交易。我期待未来与 Insight Partners 继续合作,这一切都要归功于您与我初次接触后留下的良好印象。

奇吉奥克博士 ONYIA 董事总经理, PineCrest 医疗保健有限公司购买理由

- 明智的决策

- 了解市场动态

- 竞争分析

- 客户洞察

- 市场预测

- 风险规避

- 战略规划

- 投资论证

- 识别新兴市场

- 优化营销策略

- 提升运营效率

- 顺应监管趋势

获取免费样品 - 亚太卫星数据服务市场

获取免费样品 - 亚太卫星数据服务市场