汽车保险丝市场规模、趋势及增长预测(至2034年)

汽车保险丝市场规模及预测(2021-2034年),全球及区域份额、趋势和增长机会分析报告涵盖范围:按保险丝类型(玻璃管保险丝、刀片式保险丝、半导体保险丝及其他);车辆类型(混合动力汽车 (HEV)、纯电动汽车 (BEV) 和插电式混合动力汽车 (PHEV));电池容量(150 kWh);以及地理位置。

- 状态 : 数据发布

- 报告代码 : TIPAT00002116

- 类别 : 汽车和运输

- 页数 : 150

- 可用报告格式 :

- 最后更新日期 : May 22, 2026

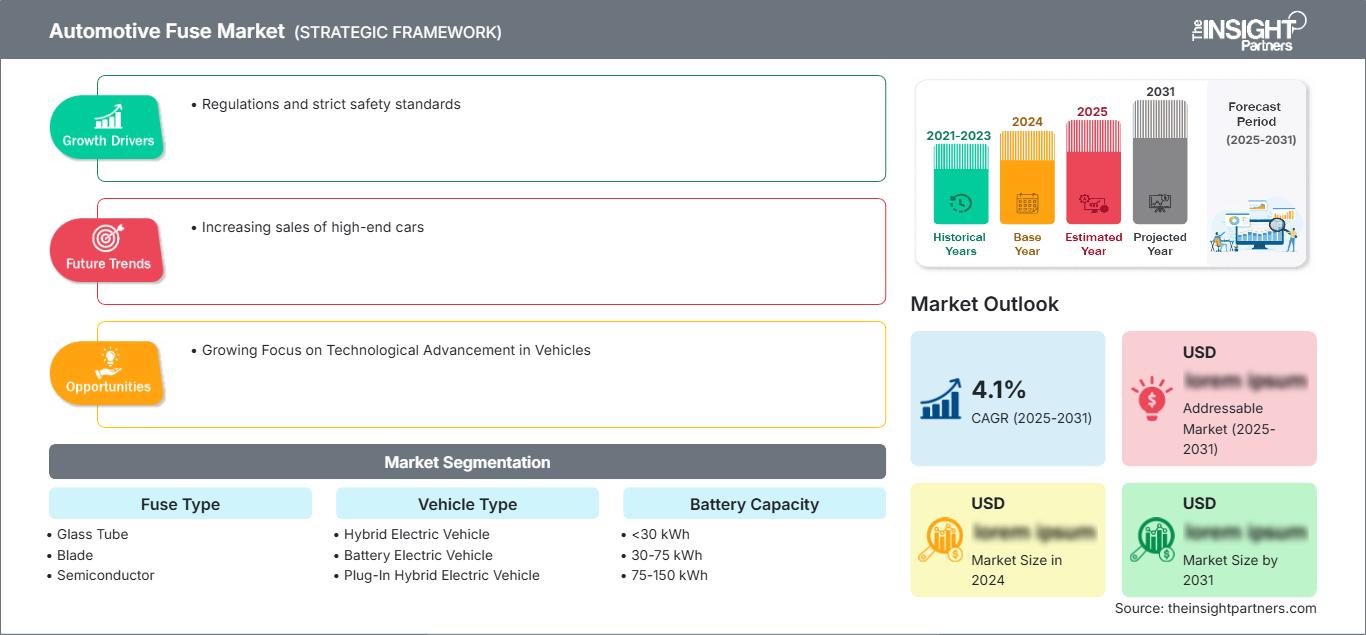

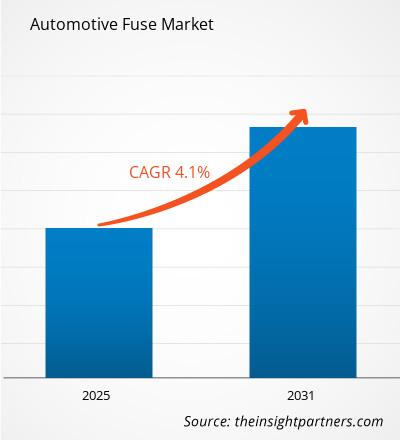

全球汽车保险丝市场规模预计将从2025年的13.8亿美元增长到2034年的21.9亿美元。预计在2026年至2034年的预测期内,该市场将以5.28%的复合年增长率增长。

关键市场动态包括现代车辆中电子模块集成度的不断提高、电动汽车架构从400V向800V的快速过渡,以及全球对功能安全标准的日益重视。此外,电动汽车充电基础设施对高电流保护需求的增长,以及软件定义车辆中区域电气架构日益复杂化,预计也将推动市场发展。

汽车保险丝市场分析

汽车保险丝市场分析显示,随着制造商将高能量电池组的安全性置于首位,智能高压电路保护正成为市场发展趋势。市场正向传统低压刀片式保险丝和高增长的半导体电子保险丝领域多元化发展。在为电池断路单元提供毫秒级隔离的烟火式保险丝(烟火保险丝)的开发方面,战略机遇正在涌现,这为豪华和高性能电动汽车领域带来了明显的竞争优势。市场扩张依赖于表面贴装器件(SMD)的小型化,以适应日益受限的电子控制单元空间。卓越的散热性能以及在极端温度范围内保持稳定电流中断能力的能力,如今已成为竞争差异化的关键所在。

汽车保险丝市场概览

汽车电气系统已从基本的线路布线发展到复杂的数字网络。汽车保险丝包括高速半导体保险丝、坚固的刀片式保险丝和高压盒式保险丝。全球一级电子供应商和专业安全元件公司都在该市场展开竞争,他们使用各种材料,例如镀银铜和陶瓷灭弧体。北美和欧洲对高级驾驶辅助系统和高端信息娱乐系统的需求不断增长,使得多保险丝座作为集中式保护解决方案越来越受欢迎。亚太地区凭借其作为全球电动汽车生产中心的地位,在收入方面领先,而北美则在智能保险丝与实时诊断功能的集成方面取得了进展。美国市场是一个成熟且技术先进的市场,其特点是专注于高端安全和自动驾驶测试。增长源于消费者对配备雷达的车辆和完善的电动汽车充电基础设施的需求不断增长。领先的科技初创公司和本地化制造举措进一步推动了安全关键电路保护领域的创新。

根据您的需求定制此报告

获取免费定制服务汽车保险丝市场:战略洞察

-

获取本报告的主要市场趋势。这份免费样品将包含数据分析,内容涵盖市场趋势、估算和预测等。

汽车保险丝市场驱动因素和机遇

市场驱动因素:

- 每辆车电子元件含量不断增加:ADAS 的雷达、摄像头和传感器模块的普及需要专用的低电感保护,从而推动了对二级和芯片级保险丝的需求。

- 向高压动力系统过渡:向 800V 和 1000V 电池系统的转变需要具有高直流分断能力的先进保险丝来保护逆变器和车载充电器。

- 严格的监管和安全合规性:为了满足现代电子系统严格的可靠性要求并防止灾难性的电气故障,必须增加 AEC-Q200 合格组件的使用。

市场机遇:

- 扩展到智能电子熔断器:除了传统的牺牲链路之外,基于半导体的电子熔断器通过集成电流传感,为可复位保护和预测性维护提供了重要的机会。

- 高容量电池领域的增长:为电池容量超过 150 kWh 的车辆设计专用保护装置,可以进入重型商用车和高性能电动汽车等高利润市场领域。

- 区域配电的发展:与 OEM 建立战略合作伙伴关系,将熔断保护直接集成到区域控制器中,可以促进下一代汽车电气架构的普及。

汽车保险丝市场报告细分分析

通过对汽车保险丝市场份额的各个细分领域进行分析,可以更清晰地了解其结构、增长潜力和新兴趋势。以下是大多数行业报告中使用的标准细分方法:

按保险丝类型:

- Blade:由于成熟的供应链和大规模生产的乘用车的成本效益,Blade 成为销量的主要驱动力,尤其是在 12V 和 24V 车身电子产品领域。

- 半导体:增长最快的类别,其增长动力源于对敏感电力电子设备进行精确保护的需求,以及智能可复位电路保护技术的日益普及。

- 玻璃管:一个与传统系统和特定售后配件相契合的细分市场,在老旧车辆维护方面保持着稳定的需求。

- 其他:包括用于安全关键型大功率应用的高压筒式熔断器、热熔断器和螺栓固定式限位器。

按车辆类型:

- 电池电动汽车 (BEV):高压保护的主要增长引擎,需要多个熔断器单元来保护电池组、直流-直流转换器和电机控制器。

- 混合动力电动汽车(HEV):一个重要的细分市场,它采用传统保险丝和高压保险丝相结合的方式来管理内燃机和电力两种动力源。

- 插电式混合动力汽车(PHEV):受益于车载充电系统的扩展,因此需要强大的充电输入保护。

按电池容量划分:

- <30 kWh:常见于城市汽车和轻度混合动力汽车,侧重于紧凑且经济高效的低压保护。

- 30-75 kWh:这是大多数乘用电动汽车的主流功率范围,推动了对 400V 额定保险丝解决方案的大批量需求。

- 75-150 kWh:面向高端长途汽车,需要具有卓越灭弧能力的专用保险丝。

- >150 kWh:商用电动卡车和高性能平台快速增长的细分市场,优先考虑高制动能力和极高的可靠性。

按地理位置:

- 北美

- 欧洲

- 亚太地区

- 南美洲和中美洲

- 中东和非洲

汽车保险丝市场报告范围

| 报告属性 | 细节 |

|---|---|

| 2025年市场规模 | 13.8亿美元 |

| 到2034年市场规模 | 21.9亿美元 |

| 全球复合年增长率(2026-2034 年) | 5.28% |

| 史料 | 2021-2024 |

| 预测期 | 2026-2034 |

| 涵盖部分 |

按保险丝类型

|

| 覆盖地区和国家 |

北美

|

| 市场领导者和主要公司简介 |

|

汽车保险丝市场参与者密度:了解其对业务动态的影响

汽车保险丝市场正快速增长,这主要得益于终端用户需求的不断增长,而终端用户需求的增长又源于消费者偏好的转变、技术的进步以及消费者对产品优势认知的提高。随着需求的增长,企业不断拓展产品线、创新以满足消费者需求,并把握新兴趋势,这些都进一步推动了市场增长。

汽车保险丝市场份额地域分析

预计未来几年亚太地区将实现最快增长,其中中国是整个亚太地区的主要制造业引擎。随着南美和中美洲、中东和非洲等新兴市场汽车生产的现代化,这些地区也为全球供应商提供了许多尚未开发的扩张机遇。

汽车保险丝市场正经历着重大转型,从传统的零部件主力军转变为全球高价值的安全系统。推动市场增长的因素包括电子模块日益复杂化、高压动力总成需求激增以及豪华自动驾驶汽车领域的扩张。以下是按地区划分的市场份额和趋势概述:

1. 北美洲

- 市场份额:这是一个成熟但技术先进的细分市场,其发展动力来自电动 SUV 和高精度航空级汽车零部件。

-

关键驱动因素:

- 消费者对高端安全功能和配备ADAS的车辆有强烈的偏好。

- 大力推进国内制造业回流,并出台政策激励措施,以发展电动汽车充电基础设施。

- 拥有众多创新型电动汽车初创企业,以及成熟的高端替换零件售后市场。

- 趋势:智能电子熔断器分销规模扩大,AEC-Q200 和 UL 认证成功应用,以吸引注重安全的群体。

2. 欧洲

- 市场份额:在全球占据较大份额,这得益于德国、法国和意大利根深蒂固的汽车工程生态系统。

-

关键驱动因素:

- 欧盟严格的安全法规和雄心勃勃的碳中和生产要求。

- 高端和豪华电动汽车的高普及率对先进的电路保护提出了更高的要求。

- 已建立高性能直流系统和混合熔断器技术的研发基础设施。

- 趋势:为满足绿色环保指令,保险丝行业正战略性地转向无铅环保型结构。此外,智能电网集成也日益关注保险丝的抗电弧性和快速熔断特性。

3. 亚太地区

- 市场份额:中国是全球汽车市场的主要制造和出口引擎,也是全球汽车市场规模最大、增长最快的地区。

-

关键驱动因素:

- 庞大的消费群体正在寻找价格适中和高端的电动出行解决方案。

- 在大众市场车辆中大规模采用数字仪表盘和区域架构。

- 政府主导的智慧城市计划正在推动对专用重型保险丝的需求。

- 趋势:高度依赖垂直整合,制造商同时生产保险丝和线束,以保持成本优势和供应链弹性。

4. 南美洲和中美洲

- 市场份额:新兴市场,巴西和墨西哥等国的制造业基础正在不断扩大。

-

关键驱动因素:

- 提高人们对车辆电气安全的认识,以及对可靠的防浪涌保护的需求。

- 将装配厂现代化改造为商业级生产中心,为城市中心供货。

- 中高收入群体对混合动力汽车技术的兴趣日益浓厚。

- 趋势:本地化供应链的发展以及坚固耐用、抗冲击保险丝的引入,以区别于低质量的进口产品。

5. 中东和非洲

- 市场份额:正在向正规化安全标准和商用车队电气化转型的发展中市场。

-

关键驱动因素:

- 传统上,我们专注于能够承受高温环境的耐用部件。

- 在阿联酋和沙特阿拉伯对智能基础设施和区域电动汽车组装厂进行战略投资。

- 工业和非道路应用领域对稳定性好、抗震性能强的保险丝需求量很大。

- 趋势:在物流中实施现代化的挤奶和冷藏技术以支持食品安全,同时重点关注用于儿科级医院设备移动性的大电流保险丝。

市场密度高,竞争激烈

由于 Littelfuse Inc.、Eaton Corporation 和 Mersen 等老牌领先企业的存在,市场竞争日益激烈。SCHURTER Holding AG 和 Pacific Engineering Corporation (PEC) 等区域专家和细分市场参与者,以及 Sensata Technologies 和 Bel Fuse Inc. 等创新者,也共同造就了多元化且快速扩张的市场格局。

这种竞争环境促使供应商通过以下方式实现差异化:

- 高端化和功能性品牌化:通过强调更快的响应时间和确定性的故障模式,将高级熔断器定位为比传统断路器更优越的安全替代品。

- 多样化的产品组合:公司提供的不仅仅是标准刀片,还包括用于雷达的 SMD 芯片保险丝、用于 BDU 的高压圆柱体和符合 AEC-Q200 标准的限流器。

- 垂直整合:管理从专业金属冲压到本地树脂成型的整个制造过程,确保质量并符合严格的汽车清洁标签标准。

机遇与战略举措

- 与高端 OEM 厂商合作:通过早期设计合作,抓住亚太和北美市场对 800V 架构的强劲需求。

- 融入可持续制造:使用无铅无卤材料,以吸引那些寻求符合道德规范的零部件采购的、具有环保意识的制造商。

汽车保险丝市场的主要企业有:

- 安森美半导体

- 舒尔特控股股份公司

- Littelfuse公司

- 伊顿公司

- MersenLittelfuse公司

- OptiFuse

- 太平洋工程公司

- AEM Components (USA), Inc.

免责声明:以上列出的公司不分先后顺序。

汽车保险丝市场新闻及最新动态

- 2025年9月,伊顿宣布推出数十款新型电动汽车(EV)保险丝。伊顿全面的电路保护解决方案将在北美电池展(The Battery Show North America)2000号展位展出。伊顿的产品涵盖整个电气化领域,为客户提供广泛的产品组合,包括:低压保险丝(<70 Vdc)、高压保险丝(EVR 500 Vdc、EVHD 900 Vdc 和 EVKR 1,000 Vdc)以及主动式和双触发式热熔保险丝(650 Vdc 和 1,000 Vdc)。

- 2025年7月,舒尔特公司宣布推出SCHURTER ADO系列保险丝。该系列保险丝额定电流范围为10至63A,在1000VDC电压下最大工作电流为40A。它专为高达1000VDC的直流系统应用而设计,尤其适用于电动汽车。

汽车保险丝市场报告涵盖范围及成果

《汽车保险丝市场规模及预测(2021-2034)》报告对以下领域进行了详细的市场分析:

- 本报告涵盖全球、区域和国家层面的汽车保险丝市场规模及预测,包括所有主要细分市场。

- 汽车保险丝市场趋势,以及驱动因素、制约因素和关键机遇等市场动态

- 详细的PEST和SWOT分析

- 汽车保险丝市场分析,涵盖关键市场趋势、全球和区域框架、主要参与者、法规以及近期市场发展动态。

- 汽车保险丝市场的行业格局和竞争分析,包括市场集中度、热力图分析、主要参与者和最新发展。

- 公司详细概况

Naveen 是一位经验丰富的市场研究和咨询专业人士,在定制项目、联合项目和咨询项目方面拥有超过 9 年的专业经验。他目前担任副总裁,成功管理了项目价值链中的利益相关者,撰写了 100 多份研究报告和 30 多项咨询项目。他的工作涵盖工业和政府项目,为客户的成功和数据驱动的决策做出了重要贡献。

Naveen 拥有卡纳塔克邦 VTU 的电子与通信工程学位,以及马尼帕尔大学的市场营销与运营 MBA 学位。他已担任 IEEE 会员 9 年,积极参与各种会议、技术研讨会,并在分部和地区层面担任志愿者。在此之前,他曾担任 IndustryARC 的助理战略顾问和惠普(惠普全球)的工业服务器顾问。

- 全面的市场规模与预测分析

- 详细的细分市场分析

- 深入的市场动态评估

- 区域及国家级洞察

- 竞争格局与企业对标分析

- 战略性商业情报

客户评价

Insight Partners 的 SCADA 系统市场报告内容全面,对当前趋势和未来预测提供了宝贵的见解。该团队始终高度专业、响应迅速且乐于助人。我们非常满意,强烈推荐他们的服务。

兰·凯德姆 伙伴, Reali Technologies LTD我请求一份关于特定软件市场的报告,团队在几天内就完成了。报告信息非常相关,而且呈现得非常出色。之后,我请求对报告进行一些修改和补充。团队再次迅速响应,不到一周我就收到了最终报告。

让-埃尔韦·詹恩 主席, 未来分析公司我们与 Insight Partners 合作进行了一项重要的市场研究和预测。他们清晰地洞察了机遇和风险,帮助我们制定了计划。他们的研究简单易用,数据可靠,帮助我们做出了明智而自信的决策。我们强烈推荐他们。

皮尤什·纳格帕尔 高级副总裁, 远光全球Insight Partners 凭借其深厚的行业专业知识,提供了富有洞察力、结构合理的市场研究。他们的团队始终专业且响应迅速。用户友好的网站让访问行业报告变得顺畅无阻。我们强烈推荐他们可靠、高质量的研究服务。

安达幸彦 首席执行官, 深蓝有限责任公司这是我第一次从The Insight Partners购买市场报告。起初我有些犹豫,但访问了他们的网站后,我更放心地冒险购买市场报告。我对报告的质量和客户服务非常满意。我对最初的报告有一些疑问和意见,但在与他们的分析师通过电子邮件沟通了几次后,我相信这份报告可以作为我们战略规划流程的参考。非常感谢您抽出宝贵的时间,让这次体验如此愉快。我一定会向其他人推荐你们的服务,当我们需要更多市场数据时,你们将是我的首选。

约翰·铃木 总裁兼首席执行官、董事会董事, BK科技感谢您在处理我关于尼日利亚传染病体外诊断市场信息请求的过程中所展现的支持和专业精神。感谢您的耐心、指导,以及您愿意提供的折扣,最终促成了这笔交易。我期待未来与 Insight Partners 继续合作,这一切都要归功于您与我初次接触后留下的良好印象。

奇吉奥克博士 ONYIA 董事总经理, PineCrest 医疗保健有限公司购买理由

- 明智的决策

- 了解市场动态

- 竞争分析

- 客户洞察

- 市场预测

- 风险规避

- 战略规划

- 投资论证

- 识别新兴市场

- 优化营销策略

- 提升运营效率

- 顺应监管趋势