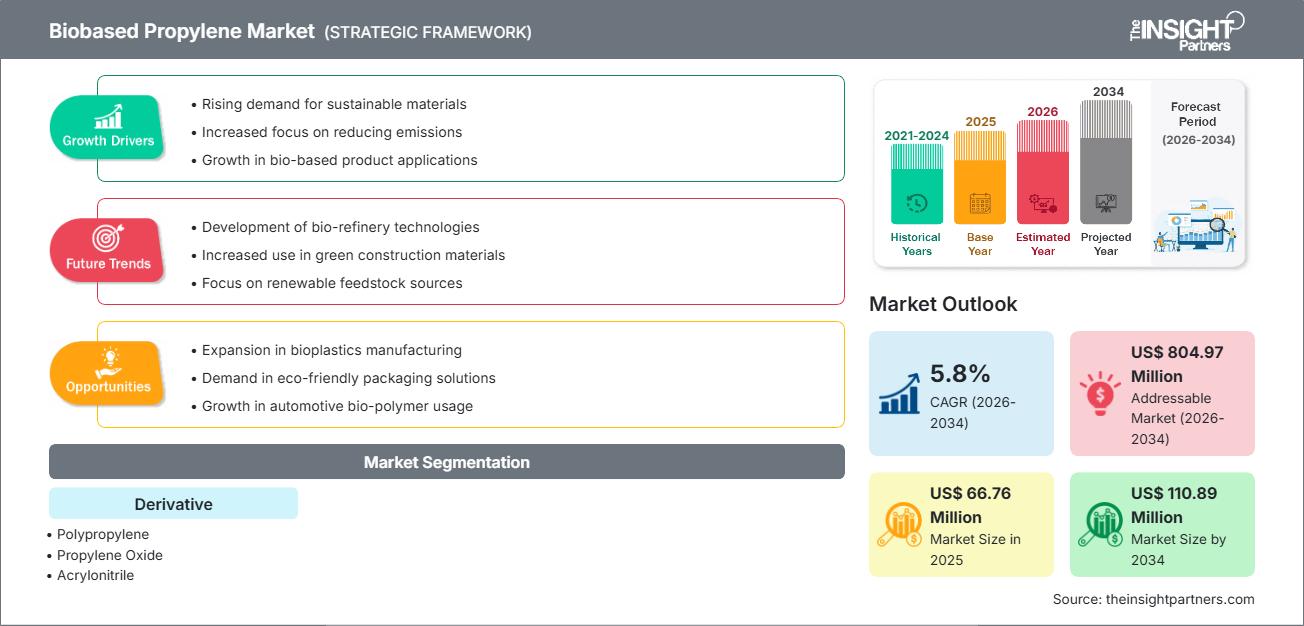

全球生物基丙烯市场规模预计将从2025年的6676万美元增长至2034年的1.1089亿美元。预计在2026年至2034年的预测期内,该市场将以5.8%的复合年增长率增长。主要市场驱动因素包括全球塑料价值链脱碳进程的加速、各国政府对聚合物中可再生成分的严格规定,以及消费者对包装和汽车行业环保替代品的需求不断增长。此外,催化脱水和发酵技术的快速发展、质量平衡认证体系的扩展,以及为实现净零排放目标而越来越多地采用生物基聚丙烯(Bio-PP)等因素,也将推动市场增长。

生物基丙烯市场分析

生物基丙烯市场分析表明,随着生产规模的扩大,该市场正从新兴的技术驱动型小众领域转型为高增长的工业领域。采购趋势显示,市场正在分化为两部分:一部分是传统的第一代原料产地(巴西和北美),另一部分是欧洲高增长的废弃物制烯烃领域。在高性能应用领域,例如医用级无菌包装和轻量化汽车内饰,生物基丙烯正涌现出战略机遇。与化石基替代品相比,生物基丙烯的碳足迹更低,这为其提供了明显的竞争优势。分析还指出,市场扩张取决于可再生原料供应链的稳定性以及专用生产路线的效率。如今,品牌建设凸显了生物基丙烯的差异化优势,强调其碳负排放、非食用作物的可持续采购以及为现有塑料加工商提供即插即用解决方案的能力。这种策略有助于生物基丙烯生产商在日益注重循环经济的市场中获得溢价。

生物基丙烯市场概览

可持续化学品已从小众的实验室概念发展成为主流工业支柱。该领域目前涵盖用于耐用品的生物聚丙烯、用于聚氨酯泡沫的生物环氧丙烷以及用于高强度合成纤维的生物丙烯腈。全球石化巨头和专业的生物炼制初创企业都在该市场展开竞争,它们利用甘蔗、玉米淀粉和废弃食用油等可再生原料。欧洲和北美具有环保意识的品牌对可持续包装解决方案的需求不断增长,推动了生物基树脂作为石油基塑料可行替代品的普及。欧洲凭借其完善的监管框架(例如“绿色协议”)在收入方面领先,而亚太地区则在产能和农业原料创新方面取得进展。

美国市场在医疗和制药领域高度发达,这得益于以健康为中心的创新以及生物基保湿剂和赋形剂的广泛应用。品牌间的竞争推动了应用领域的多样化,并促进了木质纤维素生物质等第二代原料的应用。

根据您的需求定制此报告

获取免费定制服务生物基丙烯市场:战略洞察

-

获取本报告的主要市场趋势。这份免费样品将包含数据分析,内容涵盖市场趋势、估算和预测等。

生物基丙烯市场驱动因素和机遇

市场驱动因素:

- 严格的环境法规和净零排放目标:全球范围内减少塑料垃圾和碳排放的强制性要求正迫使制造商采用生物基烯烃。欧盟的《包装和包装废弃物法规》(PPWR)等政策是推动市场接受生物基烯烃的关键因素。

- 与现有基础设施的直接兼容性:生物基丙烯的化学性质与化石丙烯相同,因此可以在现有的蒸汽裂解装置和下游加工生产线中使用,而无需进行大量的资本支出进行改造。

- 消费者对可持续包装的需求日益增长:环保意识不断增强的消费者群体持续推动了食品饮料包装领域对生物基聚丙烯的高需求。随着品牌转向可持续包装,ISCC PLUS认证树脂的销量也持续稳定增长。

市场机遇:

- 拓展至汽车轻量化领域:除了包装之外,生物聚丙烯在汽车内饰和发动机舱部件方面也提供了巨大的机会,其高强度重量比有助于减轻车辆重量并提高燃油效率。

- 医疗和卫生领域的增长:生物化学供应商和医疗器械制造商之间建立战略合作伙伴关系,可以促进生物相容性塑料(用于手术托盘和卫生无纺布)进入高利润领域。

- 生物丙烯腈在碳纤维领域的多元化发展:生产商可以通过开发生物丙烯腈,瞄准航空航天和风能领域,满足对轻质、可再生碳纤维复合材料的需求,从而获得越来越大的机会。

生物基丙烯市场报告细分分析

本报告对生物基丙烯市场份额进行了多维度分析,旨在更清晰地展现其结构、增长潜力及新兴趋势。以下是大多数行业报告中常用的标准细分方法:

按衍生:

- 聚丙烯:由于其成熟的供应链和作为耐用塑料的多功能用途,聚丙烯是销量的主要驱动因素,尤其是在包装和汽车制造行业。

- 环氧丙烷:一个快速增长的细分市场,符合全球绿色建筑趋势。它越来越受到青睐,用于生产可持续保温材料和家具泡沫中的生物基多元醇。

- 丙烯腈:是合成纤维和高性能树脂(ABS)生产的重要原料,在纺织和电子行业的需求不断增长。

- 异丙苯:主要用于生产苯酚和丙酮,生物基异丙苯在可持续聚碳酸酯和粘合剂的制造中越来越受欢迎。

按地理位置:

- 北美

- 欧洲

- 亚太地区

- 南美洲和中美洲

- 中东和非洲

生物基丙烯市场区域洞察

The Insight Partners 的分析师对预测期内影响生物基丙烯市场的区域趋势和因素进行了详尽的阐述。本节还探讨了北美、欧洲、亚太、中东和非洲以及南美和中美洲等地区的生物基丙烯市场细分和地域分布。

生物基丙烯市场报告范围

| 报告属性 | 细节 |

|---|---|

| 2025年市场规模 | 6676万美元 |

| 到2034年市场规模 | 1.1089亿美元 |

| 全球复合年增长率(2026-2034 年) | 5.8% |

| 史料 | 2021-2024 |

| 预测期 | 2026-2034 |

| 涵盖的领域 |

通过导数

|

| 覆盖地区和国家 |

北美

|

| 市场领导者和主要公司简介 |

|

生物基丙烯市场参与者密度:了解其对业务动态的影响

生物基丙烯市场正快速增长,主要受终端用户需求不断增长的推动,而这又源于消费者偏好的转变、技术的进步以及消费者对产品优势认知的提高。随着需求的增长,企业不断拓展产品线、创新以满足消费者需求并把握新兴趋势,这些都进一步推动了市场增长。

生物基丙烯市场份额地域分析

由于积极的脱碳政策,预计欧洲将在未来几年占据最大的市场份额。亚太新兴市场,特别是中国和泰国,也拥有许多尚未开发的机遇,因为它们正在大规模投资生物炼制基础设施。

生物基丙烯市场正经历着重大转型,从一种专业的实验室产品转变为全球工业大宗商品。碳信用成本的上升、“绿色”品牌承诺的激增以及循环经济的扩张是推动市场增长的主要因素。以下是按地区划分的市场份额和趋势概述:

1. 北美洲

- 市场份额:一个成熟但不断发展的细分市场,受页岩气优势驱动,正向混合生物原料模式转型。

-

关键驱动因素:

- 医药和个人护理行业对生物基丙二醇的需求量很大。

- 政府支持生物制造和可再生化学品生产的激励措施。

- 将可持续材料纳入大型零售连锁店的主流产品线。

- 趋势:乙醇制烯烃生产设施的规模化以及生物基树脂在医用级塑料领域的成功应用。

2. 欧洲

- 市场份额:在全球占据最大份额,这得益于欧盟严格的环境法规以及德国和法国强大的汽车产业。

-

关键驱动因素:

- 立法强制要求在汽车和包装行业中使用可回收和生物基材料。

- 已建立处理基础设施和标准化认证框架,如 ISCC PLUS。

- 对第二代(非食品)生物质转化技术进行强有力的研发投资。

- 趋势:为了达到更高的可持续性评级,战略性地转向以废弃物为基础的原料(如废弃食用油),而不是第一代粮食作物。

3. 亚太地区

- 市场份额:增长最快的地区,东南亚是生物基化学品的主要生产中心。

-

关键驱动因素:

- 庞大的消费群体正在寻找一次性塑料的可持续替代品。

- 丰富的农业残余物为稳定的原料供应提供了保障。

- 快速的城市化进程导致人们更倾向于选择“绿色”消费电子产品和纺织品。

- 趋势:该地区庞大的电子和建筑行业严重依赖 B2B 合同来供应生物基丙烯腈和环氧丙烷。

4. 南美洲和中美洲

- 市场份额:巴西正崛起为一个强大的国家,尤其是在甘蔗乙醇生产领域,这得益于巴西在全球甘蔗乙醇生产方面的领先地位。

-

关键驱动因素:

- 甘蔗种植与生物烯烃生产的垂直整合。

- 生物炼制厂现代化改造,为全球市场供应碳负排放聚合物。

- 中产阶级日益壮大,人们对传统塑料对环境的影响的认识也在不断提高。

- 趋势:出口导向型生物聚丙烯产量增长,以及生物基树脂在区域农业应用中的引入。

5. 中东和非洲

- 市场份额:作为经济多元化战略的一部分,正在向正规生物炼制转型的发展中市场。

-

关键驱动因素:

- 对“智慧农业”进行战略投资,开发适合干旱气候的非粮食原料。

- 该地区的大型基础设施项目对高性能保温泡沫的需求量很大。

- 为实现全球能源转型目标,努力减少工业碳足迹。

- 趋势:实施废物制化学品技术,将市政和工业废物加工成高价值烯烃。

市场密度高,竞争激烈

由于 Braskem、Neste 和 LyondellBasell 等老牌企业的存在,市场竞争日益激烈。区域性化工专家和细分领域企业,如 Borealis AG 和 Mitsui Chemicals,以及 Dow 和 ADM 等北美创新企业,也共同推动了市场格局的多元化和快速扩张。

这种竞争环境促使供应商通过以下方式实现差异化:

- 高端化和功能性品牌塑造:通过强调生物基丙烯的生命周期评估 (LCA) 优势,将其定位为比化石基丙烯更优越、低碳的替代品,以满足具有气候意识的 B2B 客户的需求。

- 多元化的产品组合:生物基产品如今已不再局限于液态单体。企业还提供生物基聚丙烯树脂、用于化妆品的生物基丙二醇以及用于高端纺织品的生物基丙烯腈。

- 垂直原料整合:生产商管理整个供应链,从采购甘蔗或废油到本地加工,确保质量和透明度。

- 先进加工技术:新型催化工艺和发酵技术有助于生产高纯度生物丙烯,用于全球医疗和电子产品。

机遇与战略举措

- 领先企业正日益建立战略合作伙伴关系,例如 Neste 与 IKEA 的合作,或 Shell 与 Braskem 的合作,以确保生物循环原料的稳定供应,并确保市场的长期可靠性。

- 战略重点放在“专用”生物丙烯技术上,例如生物乙醇脱水或使用生物丙烷的专用丙烷脱氢 (PDH),使制造商能够最大限度地提高产量,并在与传统的石脑油路线的成本竞争中取得优势。

生物基丙烯市场的主要企业有:

- 三井化学株式会社

- 北欧化工

- 全球生物能源

- 陶氏化学公司

- Cereplast公司

- Trellis Earth Products, Inc.

- 巴斯夫股份公司

- 布拉斯科姆

- 科比昂

- 沙特基础工业公司

免责声明:以上列出的公司不分先后顺序。

生物基丙烯市场新闻及最新进展

- 2026 年 1 月,三井化学株式会社宣布,由三井化学集团旗下公司 Prime Polymer Co., Ltd. 生产和销售的 Prasus™ 系列生物基和化学回收聚乙烯已被 Lawson, Inc. 运营的 Natural Lawson 商店采用,用于其提供的塑料袋。

- 2026年1月,北欧化工宣布投资4900万欧元,用于扩大其位于德国布格豪森工厂的Borstar® Nextension聚丙烯(PP)的生产规模。此举将扩大新一代单点聚丙烯(ssPP)的商业化生产,该类聚丙烯具有更高的纯度、加工性能和整体性能,从而帮助包装、医疗保健、交通运输和纤维等关键行业的客户满足不断变化的市场和监管需求。

生物基丙烯市场报告涵盖范围及成果

《生物基丙烯市场规模及预测(2021-2034)》报告对以下领域进行了详细的市场分析:

- 本报告涵盖全球、区域和国家层面的生物基丙烯市场规模及预测,包括所有主要细分市场。

- 生物基丙烯市场趋势,以及市场动态,例如驱动因素、制约因素和主要机遇。

- 详细的PEST和SWOT分析

- 生物基丙烯市场分析,涵盖关键市场趋势、全球和区域框架、主要参与者、法规以及近期市场发展动态。

- 生物基丙烯市场的行业格局和竞争分析,包括市场集中度、热力图分析、主要参与者和最新发展。

- 公司详细概况

- 全面的市场规模与预测分析

- 详细的细分市场分析

- 深入的市场动态评估

- 区域及国家级洞察

- 竞争格局与企业对标分析

- 战略性商业情报

客户评价

Insight Partners 的 SCADA 系统市场报告内容全面,对当前趋势和未来预测提供了宝贵的见解。该团队始终高度专业、响应迅速且乐于助人。我们非常满意,强烈推荐他们的服务。

兰·凯德姆 伙伴, Reali Technologies LTD我请求一份关于特定软件市场的报告,团队在几天内就完成了。报告信息非常相关,而且呈现得非常出色。之后,我请求对报告进行一些修改和补充。团队再次迅速响应,不到一周我就收到了最终报告。

让-埃尔韦·詹恩 主席, 未来分析公司我们与 Insight Partners 合作进行了一项重要的市场研究和预测。他们清晰地洞察了机遇和风险,帮助我们制定了计划。他们的研究简单易用,数据可靠,帮助我们做出了明智而自信的决策。我们强烈推荐他们。

皮尤什·纳格帕尔 高级副总裁, 远光全球Insight Partners 凭借其深厚的行业专业知识,提供了富有洞察力、结构合理的市场研究。他们的团队始终专业且响应迅速。用户友好的网站让访问行业报告变得顺畅无阻。我们强烈推荐他们可靠、高质量的研究服务。

安达幸彦 首席执行官, 深蓝有限责任公司这是我第一次从The Insight Partners购买市场报告。起初我有些犹豫,但访问了他们的网站后,我更放心地冒险购买市场报告。我对报告的质量和客户服务非常满意。我对最初的报告有一些疑问和意见,但在与他们的分析师通过电子邮件沟通了几次后,我相信这份报告可以作为我们战略规划流程的参考。非常感谢您抽出宝贵的时间,让这次体验如此愉快。我一定会向其他人推荐你们的服务,当我们需要更多市场数据时,你们将是我的首选。

约翰·铃木 总裁兼首席执行官、董事会董事, BK科技感谢您在处理我关于尼日利亚传染病体外诊断市场信息请求的过程中所展现的支持和专业精神。感谢您的耐心、指导,以及您愿意提供的折扣,最终促成了这笔交易。我期待未来与 Insight Partners 继续合作,这一切都要归功于您与我初次接触后留下的良好印象。

奇吉奥克博士 ONYIA 董事总经理, PineCrest 医疗保健有限公司购买理由

- 明智的决策

- 了解市场动态

- 竞争分析

- 客户洞察

- 市场预测

- 风险规避

- 战略规划

- 投资论证

- 识别新兴市场

- 优化营销策略

- 提升运营效率

- 顺应监管趋势