冷成型和冷镦市场动态及预测(2025-2031年)

冷成型和冷镦市场规模及预测(2021-2034年)、全球和区域市场份额、趋势和增长机会分析报告涵盖范围:按材料划分(铝、合金钢、不锈钢和其他)和按行业划分(航空航天与国防、汽车、工业设备与机械和其他)。

- 状态 : 数据发布

- 报告代码 : TIPRE00029531

- 类别 : 制造和建筑

- 页数 : 150

- 可用报告格式 :

- 最后更新日期 : January 30, 2026

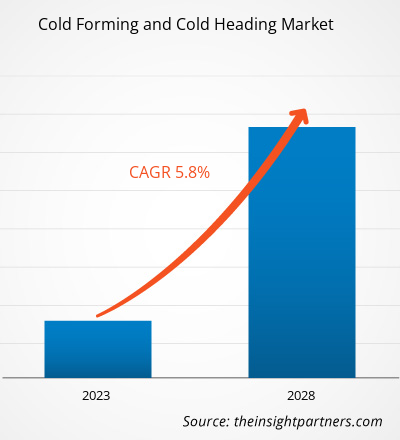

预计到2034年,冷成型和冷镦市场规模将从2025年的2309万美元增长至3828万美元。预计该市场在2026年至2034年期间的复合年增长率将达到5.78%。

冷成型和冷镦市场分析

冷成型和冷镦市场正经历强劲增长,主要驱动力是全球各关键行业对轻量化、高强度零部件日益增长的需求。这些工艺在室温或接近室温的条件下对金属进行成型,因其能够生产出近净成形零件而备受青睐,这些零件具有优异的机械性能、高材料利用率(最大限度减少废料)和高产量生产效率。主要应用领域包括汽车行业(冷成型零件对于减轻重量和提高燃油效率至关重要)、航空航天行业(需要精密设计、经久耐用的零部件)以及工程机械和工业机械行业(高度依赖螺栓、螺钉和铆钉等高质量紧固件)。

冷成型和冷镦市场概览

冷成形(包括冷镦)和冷镦是金属加工工艺,无需加热即可将金属坯料(通常是线材或棒材)塑性变形为成品或半成品零件。该工艺主要采用压缩成形,利用高速机床上的冲头和模具对材料进行成型。这些工艺的优点包括:提高机械性能、精度和一致性、材料利用率和成本效益。冷镦是冷成形的一种特殊形式,主要用于在螺栓、螺钉和铆钉等紧固件上形成加粗部分(头部)。

根据您的需求定制此报告

您可以免费获得任何报告的定制服务,包括本报告的部分内容、国家/地区层面的分析、Excel 数据包,以及面向初创企业和高校的优惠折扣。

冷成型和冷镦市场:战略洞察

-

获取本报告的主要市场趋势。这份免费样品将包含数据分析,内容涵盖市场趋势、估算和预测等。

冷成型和冷镦市场驱动因素和机遇

市场驱动因素:

- 对高强度、轻质部件的需求不断增长:汽车(用于电动和轻型汽车)和航空航天等行业需要具有卓越强度重量比和增强耐久性的紧固件和复杂部件,这是冷成型工艺的核心优势,因为其具有加工硬化效应。

- 经济高效的大批量生产:冷镦机的高速、自动化特性,加上卓越的材料利用率(在某些情况下高达 90%),使其成为批量生产精密紧固件和小零件最经济的工艺。

- 冷成型机械的进步:多模头、数控系统的集成以及精密的辅助系统(在线线材准备、质量检测)等创新提高了精度、工艺复杂性和整体效率,从而推动了更广泛的应用。

市场机遇:

- 自动化与数字化融合:采用自动化、机器人和智能制造(工业 4.0)可以进一步提高冷成型线的精度、速度和效率,降低劳动力成本,解决熟练工人短缺的问题。

- 拓展至复杂几何形状和新材料:持续的研发投入,包括模具材料、润滑和工艺模拟(有限元分析),使得冷成型更复杂的部件和更坚韧的材料(如高温合金和特种不锈钢)成为可能,从而为高端工业和医疗应用打开了大门。

- 专注于可持续制造:冷成型产生的材料浪费极少,且与热锻或机械加工相比,其能耗更低,这与全球环境目标以及推动可持续、环保生产的趋势完全一致。

冷成型和冷镦市场报告细分分析

本报告对冷成型和冷镦市场份额进行了多维度分析,旨在更清晰地了解其结构、增长潜力及新兴趋势。以下是大多数行业报告中常用的标准细分方法:

按材质分类:

- 合金钢

- 铝

- 不锈钢

按行业划分:

- 航空航天与国防

- 汽车

- 工业设备及机械

按地理位置:

- 北美

- 欧洲

- 亚太

- 南美洲和中美洲

- 中东和非洲

冷成型和冷镦市场区域洞察

The Insight Partners 的分析师对预测期内影响冷成型和冷镦市场的区域趋势和因素进行了详尽的阐述。本节还探讨了北美、欧洲、亚太地区、中东和非洲以及南美和中美洲等地区的冷成型和冷镦市场细分及地域分布情况。

冷成型和冷镦市场报告范围

| 报告属性 | 细节 |

|---|---|

| 2025年市场规模 | 2309万美元 |

| 到2034年市场规模 | 3828万美元 |

| 全球复合年增长率(2026-2034 年) | 5.78% |

| 史料 | 2021-2024 |

| 预测期 | 2026-2034 |

| 涵盖部分 |

按材料

|

| 覆盖地区和国家 |

北美

|

| 市场领导者和主要公司简介 |

|

冷成型和冷镦市场参与者密度:了解其对业务动态的影响

冷成型和冷镦市场正快速增长,这主要得益于终端用户需求的不断增长,而终端用户需求的增长又源于消费者偏好的转变、技术的进步以及消费者对产品优势认知的提高。随着需求的增长,企业不断拓展产品和服务,持续创新以满足消费者需求,并把握新兴趋势,这些都进一步推动了市场增长。

- 获取冷成型和冷镦市场主要参与者概览

冷成型和冷镦市场份额地域分析

亚太地区目前在冷成型和冷镦市场占据主导地位。由于快速的工业化进程、汽车和建筑行业的迅猛发展,以及中国、印度和台湾等国家和地区政府大力扶持制造业,该地区的增长速度远超其他地区。

以下是按地区划分的市场份额和趋势概述:

1. 北美洲

- 市场份额:市场成熟,需求强劲,尤其是来自高科技和国防领域的需求。

-

关键驱动因素:

- 众多大型航空航天和国防制造商对精密锻造零部件的需求旺盛。

- 对电动汽车制造和电池零部件生产进行了大量投资。

- 技术专长和对高性能材料的专注。

- 趋势:专注于近净成形以减少后续加工;开发由先进、难以成形的材料制成的零件。

2. 欧洲

- 市场份额:拥有相当大的市场份额,这得益于其强大的、技术先进的工业基础。

-

关键驱动因素:

- 紧固件和零部件的严格质量标准(例如 ISO、CE)促进了对精密成型的需求。

- 高度重视可持续和材料高效利用的生产工艺。

- 众多高端汽车和工业机械制造商的强势入驻。

趋势:自动化和数字化(工业 4.0)在成型生产线中的融合;向高端、复杂零件转型。

3. 亚太地区

- 市场份额:拥有最高的市场份额,并且是增长最快的区域市场。

-

关键驱动因素:

- 汽车和电子产品制造基地迅速扩张。

- 大型基础设施和建筑项目正在推动紧固件需求。

- 政府对高端制造技术的支持和投资。

- 趋势:多工位高速冷镦机的采用率不断提高;注重本地化生产和供应链韧性。

4. 南美洲和中美洲

- 市场份额:制造业活动不断增长的新兴地区。

-

关键驱动因素:

- 增加汽车和一般制造业领域的外国直接投资。

- 基础设施现代化项目需要基本型和专用型紧固件。

- 趋势:机械设备逐步现代化;依赖进口技术和材料。

5. 中东和非洲

- 市场份额:新兴市场,潜力巨大,与大型基础设施和能源项目相关。

-

关键驱动因素:

- 主要国家数字化和产业多元化战略(例如,阿联酋、沙特阿拉伯)。

- 石油天然气和建筑行业对耐用紧固件的需求不断增长。

- 趋势:加大对本地制造业能力的投资,以减少对进口的依赖。

冷成型和冷镦市场参与者密度:了解其对业务动态的影响

冷成型和冷镦市场竞争格局复杂多样,既有大型全球钢铁和紧固件制造商,也有高度专业化的区域性冷成型加工厂。其主要竞争体现在技术优势、精度能力以及大批量生产的成本效益上。

竞争格局促使供应商通过以下方式实现差异化:

- 投资多工位高速机床和先进的模具设计,以生产强度和精度更高的复杂零件。

- 控制特种冷镦质量 (CHQ) 线材或棒材供应的公司可以更好地管理质量和成本。

- 超越标准紧固件,生产用于发动机、变速器和悬架系统等关键应用的复杂、近净成形部件。

机遇与战略举措

- 专注于特种材料:制造商通过发展铝、钛和高强度低合金 (HSLA) 钢等冷成型材料的专业知识,满足汽车和航空航天行业的减重要求,从而获得竞争优势。

- 战略联盟与收购:大型企业经常收购规模较小的专业成型公司,以获得专有的模具设计技术、特定的材料专业知识或在细分市场(例如医疗或国防)中已建立的客户群。

- 增强客户服务:提供增值服务,例如内部二次加工(如螺纹加工或研磨)、表面处理和组件组装,以交付完全成品、可直接使用的零件。

冷成型和冷镦市场的主要企业有:

- 斯坦利

- Altra工业运动公司

- 卡利亚尼锻造厂

- 巴拉特锻造

- 冷流公司

- 德林格-内伊公司

- 布坎南金属成型公司

- 福井比奥拉株式会社

- 冷镦公司

免责声明:以上列出的公司不分先后顺序。

冷成型和冷镦市场新闻及最新动态

- 例如,2023 年 3 月,Regal Rexnord Corporation 宣布已完成对 Altra Industrial Motion Corp. 的收购。

- 2022 年 1 月,全球领先的运动控制、动力传输和自动化产品制造商和供应商 Altra Industrial Motion Corp. 宣布收购了位于俄亥俄州克利夫兰的 Nook Industries LLC(“Nook”),该公司是美国工程线性运动行业的领导者。

冷成型和冷镦市场报告涵盖范围和交付成果

《冷成型和冷镦市场规模及预测(2021-2034)》报告对以下领域进行了详细的市场分析:

- 本报告涵盖全球、区域和国家层面的冷成型和冷镦市场规模及预测,包括所有关键细分市场。

- 冷成型和冷镦市场趋势,以及市场动态,例如驱动因素、制约因素和主要机遇。

- 详细的PEST和SWOT分析

- 冷成型和冷镦市场分析,涵盖关键市场趋势、全球和区域框架、主要参与者、法规和近期市场发展动态。

- 行业格局及竞争分析,涵盖冷成型和冷镦市场的市场集中度、热力图分析、主要参与者及最新发展动态。提供详细的公司简介。

Nivedita 是一位经验丰富的研究专业人士,在市场研究和商业咨询领域拥有超过 9 年的经验。她目前担任 The Insight Partners 的 ICT 领域项目经理,在管理和执行跨技术领域的联合研究、定制研究、订阅研究和咨询研究方面拥有深厚的专业知识。

Nivedita 在提供数据驱动的分析和切实可行的洞察方面拥有丰富的经验,并已成为多个关键项目的关键贡献者。她的工作涉及端到端的项目执行——从理解客户目标、分析市场趋势到制定战略建议。她与领先的 ICT 公司广泛合作,帮助他们识别市场机遇并引领行业变革。

Nivedita 拥有德拉敦 IMS 的管理学 MBA 学位。在加入 The Insight Partners 之前,她在浦那的 MarketsandMarkets 和 Future Market Insights 积累了宝贵的经验,担任过各种研究职位,并在行业分析和客户互动方面奠定了坚实的基础。

- 全面的市场规模与预测分析

- 详细的细分市场分析

- 深入的市场动态评估

- 区域及国家级洞察

- 竞争格局与企业对标分析

- 战略性商业情报

客户评价

Insight Partners 的 SCADA 系统市场报告内容全面,对当前趋势和未来预测提供了宝贵的见解。该团队始终高度专业、响应迅速且乐于助人。我们非常满意,强烈推荐他们的服务。

兰·凯德姆 伙伴, Reali Technologies LTD我请求一份关于特定软件市场的报告,团队在几天内就完成了。报告信息非常相关,而且呈现得非常出色。之后,我请求对报告进行一些修改和补充。团队再次迅速响应,不到一周我就收到了最终报告。

让-埃尔韦·詹恩 主席, 未来分析公司我们与 Insight Partners 合作进行了一项重要的市场研究和预测。他们清晰地洞察了机遇和风险,帮助我们制定了计划。他们的研究简单易用,数据可靠,帮助我们做出了明智而自信的决策。我们强烈推荐他们。

皮尤什·纳格帕尔 高级副总裁, 远光全球Insight Partners 凭借其深厚的行业专业知识,提供了富有洞察力、结构合理的市场研究。他们的团队始终专业且响应迅速。用户友好的网站让访问行业报告变得顺畅无阻。我们强烈推荐他们可靠、高质量的研究服务。

安达幸彦 首席执行官, 深蓝有限责任公司这是我第一次从The Insight Partners购买市场报告。起初我有些犹豫,但访问了他们的网站后,我更放心地冒险购买市场报告。我对报告的质量和客户服务非常满意。我对最初的报告有一些疑问和意见,但在与他们的分析师通过电子邮件沟通了几次后,我相信这份报告可以作为我们战略规划流程的参考。非常感谢您抽出宝贵的时间,让这次体验如此愉快。我一定会向其他人推荐你们的服务,当我们需要更多市场数据时,你们将是我的首选。

约翰·铃木 总裁兼首席执行官、董事会董事, BK科技感谢您在处理我关于尼日利亚传染病体外诊断市场信息请求的过程中所展现的支持和专业精神。感谢您的耐心、指导,以及您愿意提供的折扣,最终促成了这笔交易。我期待未来与 Insight Partners 继续合作,这一切都要归功于您与我初次接触后留下的良好印象。

奇吉奥克博士 ONYIA 董事总经理, PineCrest 医疗保健有限公司购买理由

- 明智的决策

- 了解市场动态

- 竞争分析

- 客户洞察

- 市场预测

- 风险规避

- 战略规划

- 投资论证

- 识别新兴市场

- 优化营销策略

- 提升运营效率

- 顺应监管趋势